Título original: Wall Street Pulls Back From Bitcoin』s Money-Spinning Basis Trade

Autor original: Sidhartha Shukla, Bloomberg

Compilación original: Peggy, BlockBeats

Nota del editor: El arbitraje de base de Bitcoin, una vez considerado «infalible», está perdiendo atractivo silenciosamente: los contratos abiertos de CME y Binance cambian, el diferencial se reduce hasta casi no cubrir los costes de financiación y ejecución.

Superficialmente, es un espacio de arbitraje siendo comprimido; más profundamente, el mercado de derivados de cripto está madurando. Las instituciones ya no necesitan obtener ganancias mediante «arbitraje», los traders están pasando del apalancamiento a opciones y coberturas. La era simple de altos rendimientos se está yendo, la nueva competencia ocurrirá en estrategias más complejas y refinadas.

A continuación el texto original:

El mercado de derivados de cripto está experimentando un cambio silencioso pero significativo: una de las estrategias de trading más estables y rentables está mostrando signos de fallar.

La operación de «cash-and-carry» (compra de spot y venta de futuros), común entre instituciones para obtener el diferencial, se está colapsando. Esto no solo presagia una rápida compresión del espacio de arbitraje, sino que también envía una señal más profunda: la estructura del mercado de cripto está cambiando. Los contratos abiertos de futuros de Bitcoin del Chicago Mercantile Exchange (CME) han caído por debajo de los de Binance por primera vez desde 2023, lo que further ilustra que, con diferenciales más estrechos y un acceso al mercado más eficiente, esas oportunidades de arbitraje altamente rentables están siendo erosionadas rápidamente.

Tras el lanzamiento del ETF spot de Bitcoin a principios de 2024, el CME se convirtió en el lugar preferido de los escritorios de trading de Wall Street para ejecutar esta estrategia. Esta lógica operativa es muy similar al «arbitraje de base» (basis trade) de los mercados tradicionales: comprar spot de Bitcoin a través de ETF y vender contratos de futuros simultáneamente, obteniendo el diferencial entre ambos.

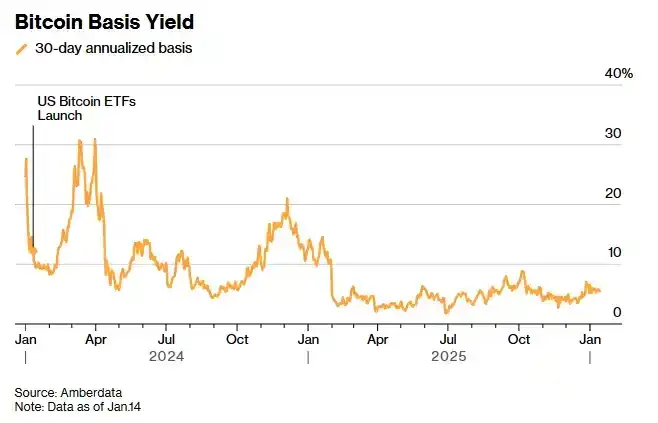

Y en los meses posteriores a la aprobación del ETF, el rendimiento anualizado de esta llamada «estrategia delta neutral» a menudo alcanzaba dos dígitos, atrayendo miles de millones de dólares—dinero al que no le importaba la dirección del precio de Bitcoin, solo obtener el rendimiento. Pero precisamente fueron los ETF, que impulsaron la rápida expansión de esta operación, los que sembraron las semillas de su fin: a medida que más y más escritorios de trading se apresuraban a entrar, el diferencial de arbitraje se fue cerrando rápidamente. Hoy, los rendimientos de esta operación apenas cubren los costes de financiación.

Según datos compilados por Amberdata, el rendimiento anualizado actual a un mes ronda el 5%, cerca de mínimos recientes. Greg Magadini, director de derivados de Amberdata, indicó que hace aproximadamente un año, la base estaba cerca del 17%, y ahora ha caído a alrededor del 4.7%, apenas suficiente para cubrir el umbral de costes de financiación y ejecución. Mientras tanto, el rendimiento de los bonos del Tesoro estadounidense a un año es de aproximadamente el 3.5%, lo que hace que el atractivo de esta operación se desvanezca rápidamente.

En el contexto de una base persistentemente estrecha, según datos compilados por Coinglass, el volumen de contratos abiertos de futuros de Bitcoin del CME ha caído desde un pico de más de $21 mil millones a menos de $10 mil millones; mientras que los contratos abiertos de Binance se han mantenido relativamente estables, alrededor de $11 mil millones. James Harris, CEO de la gestora de activos digitales Tesseract, afirmó que este cambio refleja más una retirada de los fondos de cobertura y las grandes cuentas estadounidenses, y no una retirada generalizada de activos cripto tras el pico de precios de Bitcoin en octubre.

Exchanges de cripto como Binance son los principales lugares de negociación de contratos perpetuos. Estos contratos se liquidan, marcan a mercado y calculan márgenes de forma continua, a menudo varias veces al día. Los contratos perpetuos, comúnmente abreviados como «perps», representan la mayor parte del volumen del mercado de cripto. El año pasado, el CME también lanzó contratos de futuros de menor valor nominal y mayor plazo, cubriendo activos cripto y mercados de índices, ofreciendo posiciones de futuros de una manera cercana al mercado spot, permitiendo a los inversores mantener contratos hasta cinco años sin necesidad de rollovers frecuentes.

Harris de Tesseract señaló que históricamente el CME ha sido el lugar preferido para el capital institucional y las operaciones de «cash-and-carry». Añadió que que el volumen de contratos abiertos del CME sea superado por Binance es «una señal importante de que la estructura de participación del mercado está cambiando». Describió la situación actual como un «reset táctico», impulsado por rendimientos más bajos y liquidez más delgada, no por una pérdida de confianza en el mercado.

Según una nota de CME Group, 2025 es un punto de inflexión clave para el mercado: a medida que el marco regulatorio se aclara gradualmente, mejoran las expectativas de los inversores hacia este espacio, y el capital institucional también comenzó a expandirse desde apuestas simples en Bitcoin a tokens como Ethereum, XRP de Ripple y Solana.

CME Group declaró: «En 2024, el volumen medio diario nominal de contratos abiertos de futuros de Ethereum fue de aproximadamente $1 mil millones, y para 2025, esta cifra ha crecido a casi $5 mil millones.»

Aunque los recortes de tasas de la Fed han reducido el coste de financiación, esto no ha impulsado una recuperación sostenida en el mercado de cripto desde la caída colectiva de precios de varios tokens el 10 de octubre. La demanda de préstamos es débil, los rendimientos en las finanzas descentralizadas (DeFi) están en niveles bajos, y los traders prefieren usar opciones y herramientas de cobertura en lugar de apalancarse directamente para apostar por la dirección.

Le Shi, director gerente en Hong Kong del market maker Auros, indicó que a medida que el mercado madura, los participantes tradicionales ahora tienen más canales para expresar visiones direccionales, desde ETF hasta acceso directo a exchanges. Este aumento de opciones reduce las diferencias de precio entre diferentes lugares de negociación, comprimiendo naturalmente el espacio de arbitraje que una vez impulsó el volumen de contratos abiertos del CME.

Le dijo: «Hay un efecto de autocorrección aquí». Considera que cuando los participantes del mercado se agrupan continuamente en los lugares de negociación con menores costes, la base se estrecha y el incentivo para realizar operaciones de carry trade disminuye.

El miércoles, Bitcoin cayó hasta un 2.4%, a $87,188, antes de recortar pérdidas. Esta caída llegó a borrar todas las ganancias del año hasta la fecha.

Bohumil Vosalik, director de inversiones de 319 Capital, afirmó que la era de obtener altos rendimientos casi libres de riesgo probablemente haya terminado, lo que obligará a los traders a recurrir a estrategias más complejas en mercados descentralizados. Para las instituciones de alta frecuencia y arbitraje, esto significa que necesitan buscar oportunidades en otros lugares.

Enlace original