En el cuarto trimestre de 2025, el mercado estadounidense experimentó una explosión concentrada de ETF spot de criptomonedas alternativas (altcoins). Tras la apertura de la puerta de los ETF por parte de Bitcoin y Ethereum, ETF de altcoins como XRP, DOGE, LTC y HBAR se lanzaron sucesivamente en Estados Unidos, mientras que los ETF de activos como AVAX y LINK entraron en una fase de aprobación acelerada. En marcado contraste con la larga batalla regulatoria de una década para los ETF de Bitcoin, esta oleada de ETF de altcoins completó todo el proceso, desde la solicitud hasta la cotización, en solo unos meses, mostrando un giro significativo en la actitud regulatoria de EE.UU. La proliferación de ETF de altcoins ya no es un evento aislado, sino el resultado natural de una relajación estructural en la regulación de las criptomonedas.

La clave que desencadenó esta oleada de lanzamientos provino principalmente de dos puntos: la enmienda a las "Normas Generales de Cotización de Acciones de Fondos de Mercancías" aprobada por la SEC el 17 de septiembre de 2025, y la activación de la "Cláusula 8(a)" durante el cierre del gobierno de EE.UU. en noviembre. Las normas generales de cotización establecieron un sistema de acceso unificado para los ETF de activos cripto, de modo que los activos que cumplieran las condiciones ya no tendrían que enfrentarse a la larga revisión caso por caso de la SEC. Siempre que un activo cripto tuviera un historial de más de seis meses en un mercado de futuros regulado por la CFTC y contara con un mecanismo de supervisión compartida, o si ya existían ETF con al menos un 40% de exposición relacionada en el mercado, podría acogerse a este sistema, reduciendo así el ciclo de aprobación por parte de la bolsa de 240 días a 60-75 días.

En segundo lugar, la activación de la "Cláusula 8(a)" en noviembre y la situación pasiva de la SEC aceleraron el proceso de lanzamiento de estos ETF. Durante el cierre del gobierno de EE.UU., el estándar general se interrumpió brevemente, pero la SEC emitió una guía el 14 de noviembre permitiendo por primera vez que los emisores eliminaran activamente las cláusulas de enmienda de demora de sus declaraciones de registro S-1. Según el artículo 8(a) de la Ley de Valores de 1933, las declaraciones que no contuvieran dicha cláusula entrarían en vigor automáticamente después de 20 días, a menos que la SEC las detuviera activamente. Esto creó un canal de facto de aprobación tácita. En ese momento, debido al cierre de varios departamentos gubernamentales, era imposible bloquear cada solicitud en el limitado tiempo disponible. Emisores como Bitwise y Franklin Templeton aprovecharon inmediatamente la ventana, completando registros rápidos al eliminar las cláusulas de demora, impulsando la llegada masiva de ETF de altcoins a finales de noviembre y formando la actual oleada de lanzamientos de ETF de activos cripto en el mercado.

II. Análisis del rendimiento de los principales ETF de altcoins (octubre-diciembre de 2025)

Solana (SOL)

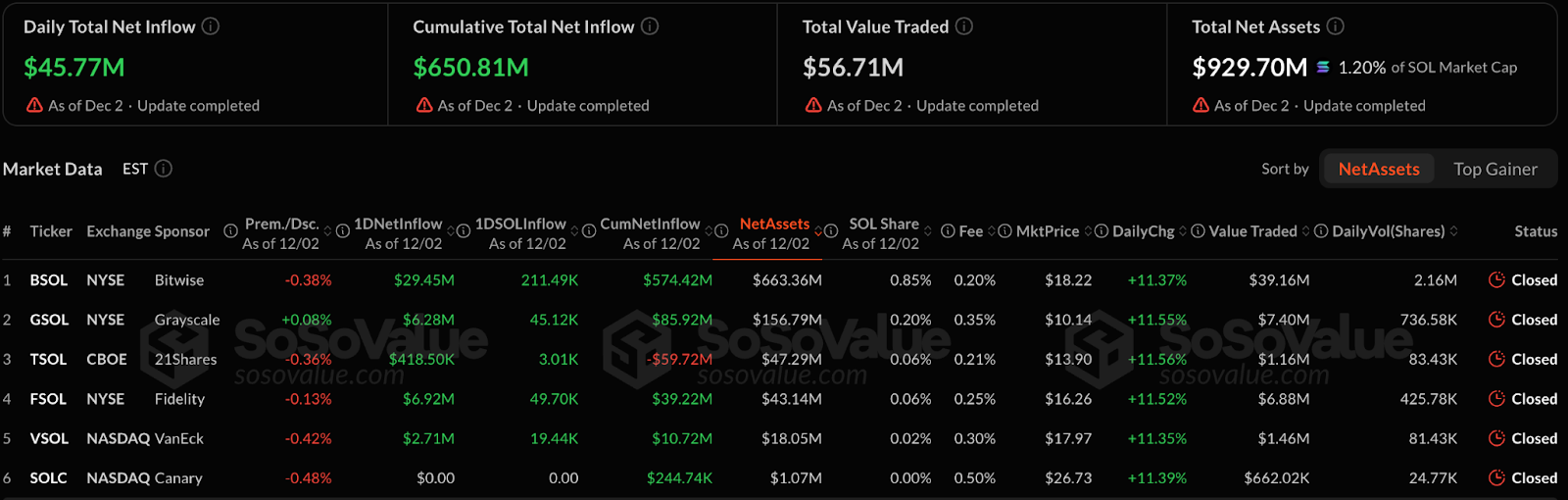

Los primeros productos de SOL se lanzaron el 28 de octubre. A pesar de que el precio de SOL ha caído aproximadamente un 31% desde su lanzamiento, los flujos de capital mostraron una tendencia contraria, comprando más durante las caídas. Hasta el 2 de diciembre, el sector de ETF de SOL acumuló entradas netas de 618 millones de dólares, con activos totales alcanzando los 915 millones de dólares, lo que representa el 1.15% de la capitalización de mercado total de SOL. Alcanzar esta escala en menos de dos meses refleja en cierta medida el amplio reconocimiento del mercado hacia el posicionamiento de SOL como la "tercera cadena principal".

El producto de Bitwise, BSOL, fue el más destacado, atrayendo solo este producto unos 574 millones de dólares, convirtiéndose en el fondo único con mayores entradas en los ETF de SOL. La clave del liderazgo de BSOL radica en su mecanismo de diseño de recompensas por staking: todos los SOL mantenidos se apostan directamente, y las recompensas de staking obtenidas no se distribuyen a los inversores, sino que se reinvierten automáticamente para mejorar el crecimiento del valor neto del fondo. Esta forma de vincular las recompensas de staking con el valor neto del fondo ofrece una alternativa合规, conveniente y con ventajas de rendimiento para instituciones/inversores que desean participar en el ecosistema SOL pero no quieren gestionar claves privadas y nodos por sí mismos.

Ripple (XRP)

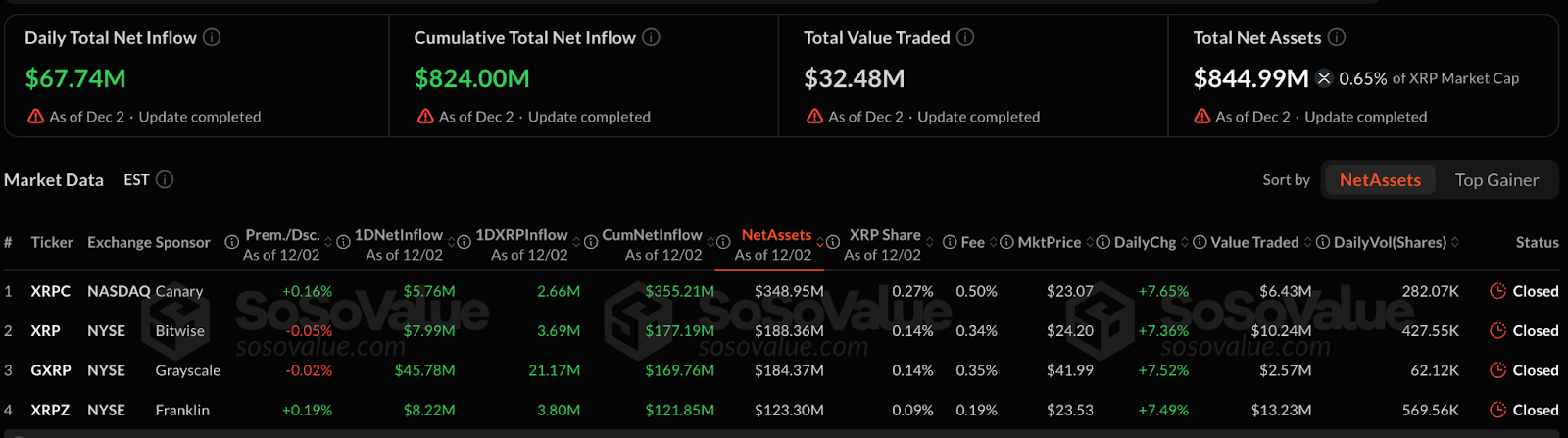

Los ETF de XRP comenzaron a lanzarse el 13 de noviembre de 2025, período durante el cual el precio de XRP cayó aproximadamente un 9%. Al igual que SOL, los ETF de XRP mostraron una tendencia de compra durante las caídas. Hasta el 2 de diciembre, las entradas netas acumuladas fueron de 824 millones de dólares, con un valor total de activos de aproximadamente 844 millones de dólares, lo que representa el 0.65% de la capitalización de mercado total de XRP. Las diferencias de escala entre los principales emisores en los productos ETF de XRP no se han ampliado significativamente, mostrando múltiples instituciones con una participación de mercado relativamente equilibrada.

Doge (DOGE)

Los ETF de DOGE sufrieron un completo desinterés del mercado, confirmando la enorme brecha entre las memecoins y los canales de capital institucional. Productos representados por GDOG de Grayscale (lanzado el 24 de noviembre) tuvieron un rendimiento extremadamente pobre, con entradas netas acumuladas de solo 2.68 millones de dólares, activos bajo gestión inferiores a 7 millones de dólares, representando solo el 0.03% de la capitalización de mercado total de Doge. Más grave aún, productos similares de Bitwise incluso registraron entradas cero, y el bajo volumen de negociación diario (aproximadamente 1.09 millones de dólares) también indica que los inversores tradicionales aún mantienen actitudes escépticas hacia activos MEME como Doge, que carecen de fundamentos sólidos y dependen principalmente del sentimiento comunitario.

Hedera (HBAR)

El ETF de HBAR, representante de proyectos de mediana capitalización, logró una penetración relativamente exitosa en comparación con su propio tamaño. Este ETF se lanzó el 29 de octubre. Aunque el precio de HBAR cayó aproximadamente un 28% en nearly dos meses, el ETF obtuvo entradas netas acumuladas de 82.04 millones de dólares. Además, los activos bajo gestión del ETF de HBAR alcanzaron el 1.08% de la capitalización de mercado total de HBAR. Este efecto de penetración es mucho mayor que el de altcoins como Doge o LTC, lo que podría significar que el mercado tiene cierta confianza en activos de mediana capitalización como HBAR, que tienen aplicaciones empresariales claras.

Litecoin (LTC)

El ETF de LTC se convirtió en un caso clásico: los activos tradicionales que carecen de nuevas narrativas tienen dificultades para rejuvenecer incluso con un canal ETF. Después de su lanzamiento el 29 de octubre, su rendimiento de precio fue débil, con una caída de aproximadamente 7.4%, y a nivel de capital recibió poca atención, con entradas netas acumuladas de solo 7.47 millones de dólares, y多次出现单日零流入的尴尬局面 (situaciones embarazosas de entradas cero en un solo día en múltiples ocasiones). Un volumen de negociación diario de solo unos 530,000 dólares subraya su falta de liquidez. Esto indica que las narrativas obsoletas de las que depende actualmente LTC, como la "plata digital", carecen de atractivo en el mercado actual.

ChainLink (LINK)

El ETF GLINK de Grayscale se lanzó oficialmente el 3 de diciembre. El primer día de negociación registró entradas de nearly 40.9 millones de dólares, y actualmente el valor total de los activos es de aproximadamente 67.55 millones de dólares, representando el 0.67% de la capitalización de mercado total de Link. Según los resultados de la primera jornada de negociación, GLINK tuvo un buen comienzo tanto en liquidez como en atractivo de capital.

III. Principales participantes y fuentes de financiación de los ETF de altcoins

Desde el lanzamiento sucesivo de los ETF de altcoins, el mercado de ETF cripto ha mostrado una clara divergencia: mientras los precios de Bitcoin y Ethereum continuaban cayendo y sus ETF relacionados experimentaban salidas constantes, ETF de altcoins como SOL, XRP, HBAR y LINK recibieron afluencias de capital contrarias a la tendencia. Es decir, parte del capital retirado de los ETF de BTC y ETH no abandonó el mercado cripto, sino que se trasladó a activos con mayor potencial de crecimiento. Esto también indica que las fuentes de financiación de los ETF de altcoins presentan una estructura de dos niveles:既有存量再配置 (reasignación de existencias),也有增量入场 (entrada de nuevos fondos).

Los nuevos fondos provienen principalmente de los gigantes financieros tradicionales que participaron en esta emisión, incluyendo BlackRock, Fidelity, VanEck, Franklin Templeton, Canary, etc. Las fuentes de capital detrás de estas instituciones abarcan fondos de pensiones, seguros, cuentas de gestión de patrimonios, planes de jubilación 401K, clientes de gestión de activos y family offices, que en el pasado no podían comprar altcoins directamente debido a barreras合规, y ahora logran una配置合法 (asignación legal) por primera vez a través de ETF, formando una实实在在的新资金流入 (entrada real de nuevos fondos). En otras palabras, el lanzamiento por lotes de ETF de altcoins brindó una nueva oportunidad para que el capital tradicional entre y compre activos cripto.

IV. Perspectivas futuras: La próxima expansión de los ETF de altcoins

El exitoso lanzamiento de los primeros productos como SOL, XRP y HBAR ha aterrizado claramente la ruta de institucionalización de los ETF de altcoins. A continuación, las cadenas principales con ecosistemas más grandes y mayor atención institucional se convertirán en el próximo lote clave, incluyendo AVAX, ADA, DOT, BNB, TRX, SEI, APT, etc. Una vez aprobados y lanzados, se espera que estos activos atraigan aún más capital合规, bringing nueva ronda de expansión de liquidez para los ecosistemas multi-cadena. De cara al futuro, el mercado de ETF de altcoins presentará tres grandes tendencias:

Primero, una intensificación paralela de la concentración en los principales actores y la diferenciación de productos.

Los activos con fundamentos claros y narrativas a largo plazo obtendrán preferencia de financiación continua, mientras que los proyectos que carezcan de impulso ecosistémico tendrán dificultades para mejorar su rendimiento incluso después de cotizar.同时, la competencia entre productos ETF girará más en torno a las tarifas, las recompensas por staking y la capacidad de marca, y los emisores líderes absorberán la mayor parte del capital.

Segundo, la forma del producto pasará del seguimiento único a la estrategización y combinación.

Aparecerán productos de tipo índice, cestas multi-activo y de gestión activa, satisfaciendo las necesidades profesionales de las instituciones en terms de diversificación de riesgos, mejora de rendimientos y配置 a largo plazo.

Tercero, los ETF se convertirán en una fuerza clave para remodelar la estructura de capital del mercado cripto.

Los activos incluidos en los ETF obtendrán una "prima合规" (prima de cumplimiento) y entradas de capital estables, mientras que los tokens que no entren en el marco合规 enfrentarán una pérdida continua de liquidez y atención, y la estructura de estratificación del mercado se reforzará aún más.

En otras palabras, el foco de competencia de los ETF de altcoins está pasando de "si pueden cotizar" a "cómo atraer capital de forma continua después de cotizar". A medida que AVAX, ADA, DOT, BNB, TRX, etc., entran en la fase final de aprobación, el segundo ciclo de expansión de los ETF de altcoins ha comenzado silenciosamente. 2026 se convertirá en un nodo clave para la全面机构化 (institucionalización integral) de los activos cripto, no solo expandiendo continuamente la cantidad de lanzamientos, sino también带来深度重塑 (trayendo una remodelación profunda) en la lógica de fijación de precios del capital y el panorama competitivo del ecosistema.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush