Escrito por: Nishil Jain

Compilado por: Block unicorn

Prólogo

En la década de 1960, la industria de las tarjetas de crédito era un caos. Los bancos de todo Estados Unidos intentaban establecer sus propias redes de pago, pero cada una operaba de forma independiente. Si tenías una tarjeta de crédito del Bank of America, solo podías usarla en comercios que tuvieran un acuerdo con ese banco. Y cuando los bancos intentaban expandirse a otros bancos, todos los pagos con tarjeta de crédito se topaban con el problema de la liquidación interbancaria.

Si un comercio aceptaba una tarjeta emitida por otro banco, la transacción tenía que liquidarse a través de su sistema de compensación de cheques existente. Cuantos más bancos se unían, más problemas de liquidación surgían.

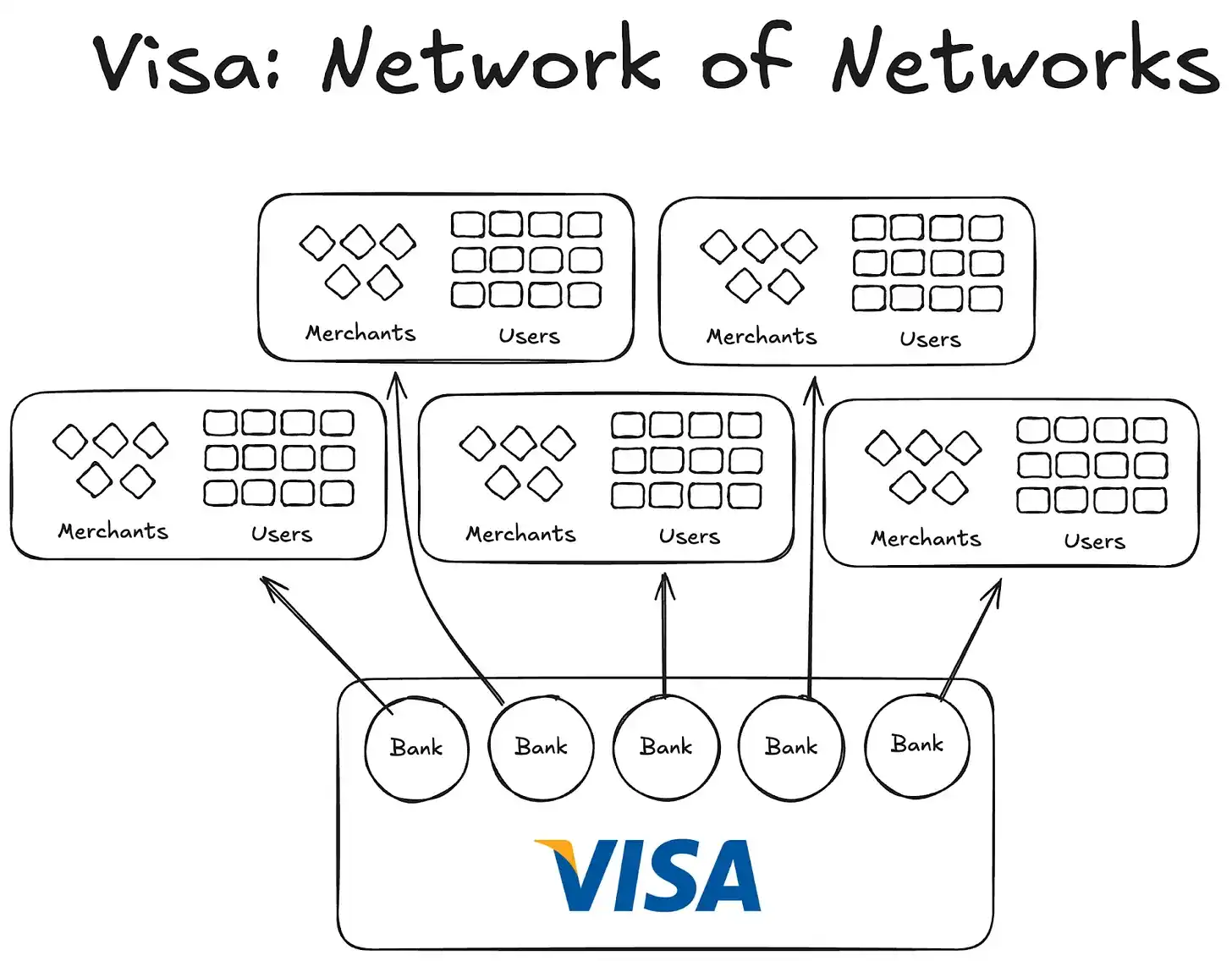

Entonces surgió Visa. Aunque la tecnología que introdujo sin duda jugó un papel enorme en la revolución de los pagos con tarjeta bancaria, lo más importante para su éxito fue su universalidad global y su éxito en conseguir que los bancos de todo el mundo se unieran a su red. Hoy, casi todos los bancos del mundo forman parte de la red Visa.

Aunque hoy esto parece muy normal, si imaginas tener que convencer a los primeros mil bancos, dentro y fuera de Estados Unidos, de que era inteligente unirse a un acuerdo de cooperación en lugar de construir sus propias redes, empezarás a darte cuenta de la magnitud de esta hazaña.

Para 1980, Visa se había convertido en la red de pagos dominante, procesando alrededor del 60% de las transacciones con tarjeta de crédito en EE.UU. Actualmente, Visa opera en más de 200 países.

La clave no estuvo en una tecnología más avanzada o más dinero, sino en la estructura: un modelo capaz de coordinar incentivos, descentralizar la propiedad y crear efectos de red compuestos.

Hoy, las stablecoins (criptomonedas estables) enfrentan el mismo problema de fragmentación. Y la solución podría ser la misma que Visa implementó hace cincuenta años.

Experimentos previos a Visa

Otras empresas que surgieron antes que Visa no lograron despegar.

American Express (AMEX) intentó expandir su negocio de tarjetas de crédito como un banco independiente, pero su crecimiento se limitó a que nuevos comercios se unieran a su red bancaria. Por otro lado, BankAmericard era diferente: el Bank of America era dueño de su red de tarjetas de crédito, y otros bancos simplemente utilizaban su efecto de red y valor de marca.

American Express tenía que contactar individualmente a cada comercio y usuario para que abrieran una cuenta en su banco; mientras que Visa logró escalar haciendo que los bancos se unieran, y cada banco que se unía a la red cooperativa de Visa obtenía automáticamente miles de nuevos clientes y cientos de nuevos comercios.

Por otro lado, BankAmericard Corporation tenía problemas de infraestructura. No sabían cómo liquidar eficientemente las transacciones de tarjeta de crédito desde la cuenta bancaria de un consumidor a la de un comercio. No tenían un sistema de liquidación eficiente entre ellos.

Cuanto más bancos se unían, peor se volvía este problema. Así nació Visa.

Los cuatro pilares del efecto de red de Visa

De la historia de Visa, aprendemos 2-3 factores clave que llevaron a la acumulación de su efecto de red:

Visa se benefició de ser un tercero independiente. Para asegurar que ningún banco se sintiera amenazado por la competencia, Visa fue diseñada como una organización cooperativa independiente. Visa no compite por una porción del pastel de la distribución; los que compiten son los bancos individuales.

Esto incentivó a los bancos participantes a buscar una porción mayor de las ganancias. Cada banco tenía derecho a una parte de las ganancias totales, proporcional al volumen total de transacciones que procesaba.

Los bancos tenían voz en las funciones de la red. Las reglas y cambios de Visa tenían que ser votados por todos los bancos relevantes, y se necesitaba un 80% de votos a favor para su aprobación.

Visa tenía cláusulas de exclusividad con cada banco (al menos inicialmente); cualquier persona que se unía a la cooperativa solo podía usar las tarjetas y la red Visa, y no podía unirse a otras redes; por lo tanto, para interactuar con un banco de Visa, también tenías que ser parte de su red.

Cuando Dee Hock, el fundador de Visa, viajó por Estados Unidos para persuadir a los bancos a unirse a la red Visa, tuvo que explicar a cada uno de ellos que unirse a la red Visa era más beneficioso que construir su propia red de tarjetas de crédito.

Tuvo que explicar que unirse a Visa significaba que más usuarios y más comercios se conectarían a la misma red, lo que facilitaría más transacciones digitales a nivel global y generaría más ganancias para todos los participantes. También tuvo que argumentar que si construían su propia red de tarjetas de crédito, su base de usuarios sería muy limitada.

Implicaciones para las stablecoins

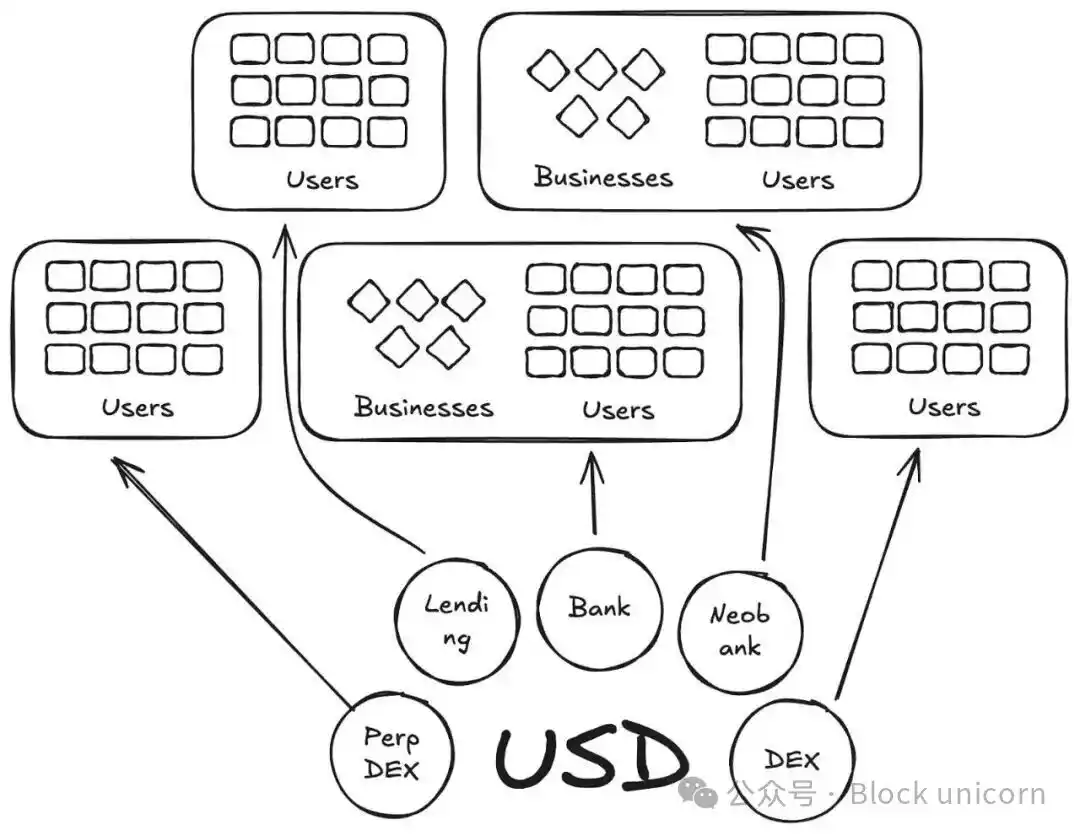

En cierto modo, Anchorage Digital y otras empresas que hoy ofrecen "stablecoin as a service" (stablecoin como servicio) están repitiendo la historia de BankAmericard en el espacio de las stablecoins. Proporcionan la infraestructura subyacente para que nuevos emisores construyan stablecoins, pero la liquidez se fragmenta constantemente en nuevos tokens.

Actualmente, hay más de 300 stablecoins listadas en Defillama. Y cada nueva stablecoin creada está limitada a su propio ecosistema. Por lo tanto, ninguna stablecoin individual puede generar el efecto de red necesario para volverse mainstream.

Si los mismos activos subyacentes respaldan estas nuevas monedas, ¿por qué necesitamos más monedas con nuevo código?

En nuestra historia de Visa, estas son como las BankAmericards. Ethena, Anchorage Digital, M0 o Bridge, cada uno permite que un protocolo emita su propia stablecoin, pero esto solo fragmenta más la industria.

Ethena es otro protocolo similar que permite el paso de rendimientos y la personalización white-label de su stablecoin. Al igual que MegaETH emitió USDm, lo hicieron mediante herramientas que soportan USDtb.

Sin embargo, este modelo fracasó. Solo fragmenta el ecosistema.

En el caso de las tarjetas de crédito, la diferenciación de marca entre bancos no importaba, porque no creaba fricción en el pago de usuario a comercio. La capa subyacente de emisión y pago siempre era Visa.

Sin embargo, para las stablecoins, este no es el caso. Diferentes códigos de token significan un número infinito de pools de liquidez.

Un comercio (o en este caso, una aplicación o protocolo) no agregará todas las stablecoins emitidas por M0 o Bridge a su lista de stablecoins aceptadas. Decidirá aceptarlas en función de su liquidez en el mercado abierto; las monedas con más holders y mayor liquidez deberían ser aceptadas, las demás no.

El camino a seguir: El modelo Visa para las stablecoins

Necesitamos terceros independientes que gestionen stablecoins para diferentes clases de activos. Los emisores y aplicaciones que respaldan estos activos deberían poder unirse a una cooperativa y acceder a los rendimientos de las reservas. También deberían tener derechos de gobernanza, pudiendo votar sobre la dirección futura de la stablecoin que elijan.

Desde una perspectiva de efecto de red, este sería un modelo superior. A medida que más emisores y protocolos se unan a la misma moneda, facilitará la adopción generalizada de un token capaz de retener los beneficios internamente en lugar de canalizarlos hacia otros.