Autor: Zhang Yaqi, Wall Street News

La volatilidad en el nivel del índice bursátil estadounidense parece tranquila en superficie, pero la presión interna se está acumulando. Bajo la triple presión de la situación geopolítica, las expectativas de política monetaria y las señales del mercado crediticio, la fragilidad del mercado ha escalado a máximos en los últimos años, y una temporada de resultados de alto riesgo y con grandes expectativas comienza justo en este momento.

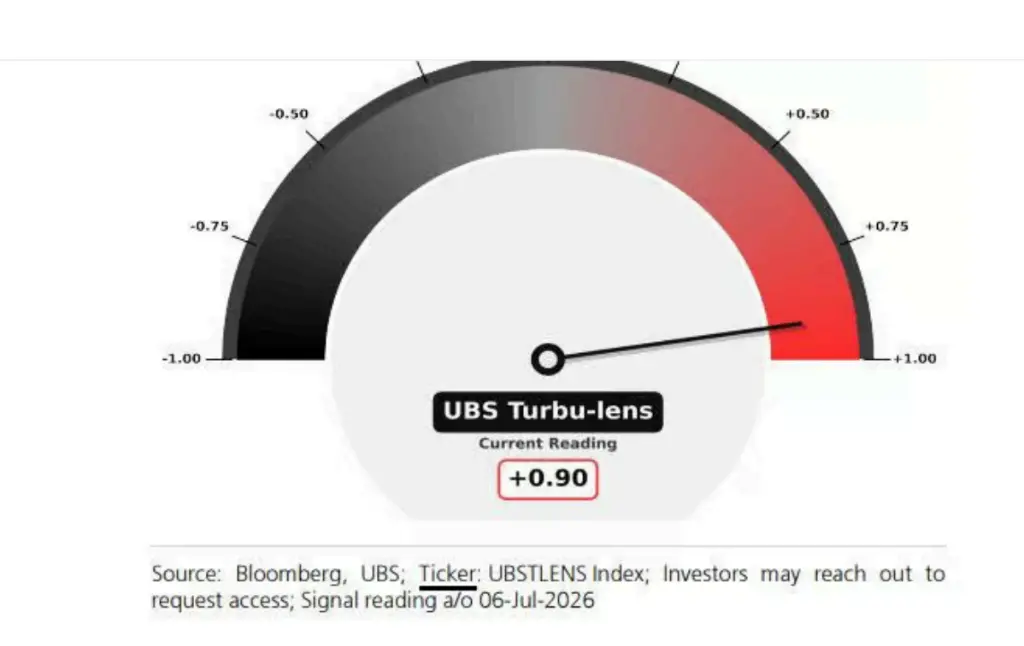

El indicador de fragilidad del mercado "Turbu-lens" del equipo de estrategia de derivados de UBS registra actualmente una lectura de 0.9 (en una escala de -1 a 1), el nivel más alto desde mediados de septiembre de 2025. Históricamente, lecturas como esta a menudo presagian un aumento brusco y temporal del VIX. Los estrategas de derivados de UBS, Maxwell Grinacoff y su equipo, advierten que este indicador apunta a una "extrema fragilidad del mercado", justo cuando arranca la temporada de resultados. Al mismo tiempo, el equipo también señala que si las estrategias sistémicas aumentan plenamente el apalancamiento, esta lectura "podría alcanzar realmente el +1".

Las elevadas expectativas actuales del mercado amplifican aún más el riesgo. Los analistas anticipan un crecimiento de beneficios del 24% para los componentes del S&P 500 en el segundo trimestre, y un 12% para el índice Stoxx Europe 600. A diferencia de temporadas anteriores, los analistas han ajustado al alza sus previsiones constantemente en vísperas del periodo de presentación de resultados, una confianza tan fuerte que significa que si los resultados decepcionan al mercado, el espacio para el ajuste a la baja es mayor.

El VIX se encuentra actualmente en niveles bajos, pero esta calma es engañosa. El equipo del estratega de Barclays, Anshul Gupta, señala que la reciente caída del VIX coincide con una ventana estacional en la que las fluctuaciones de precios suelen estrecharse, un "breve período de dulzura" cuya persistencia es limitada, y el inicio de la temporada de resultados podría volver a impulsar el VIX.

Más preocupante es que la baja volatilidad del índice enmascara una extrema divergencia interna en el mercado: la volatilidad de las acciones individuales ya supera más del triple la volatilidad del índice. Grinacoff indica que la probabilidad de que esta brecha se estreche durante el verano es alta, y en ese momento, ya sea un reajuste de la política monetaria o perturbaciones geopolíticas, podrían desencadenar un aumento brusco de la volatilidad a nivel del índice.

En cuanto a estrategias de cobertura, dado que las operaciones de dispersión y la rotación sectorial probablemente persistirán en las próximas semanas de presentación de resultados, la eficacia de la cobertura a nivel de índice podría ser limitada. Grinacoff sugiere que "las opciones sobre acciones individuales quizás ofrecen mejores oportunidades a nivel táctico".

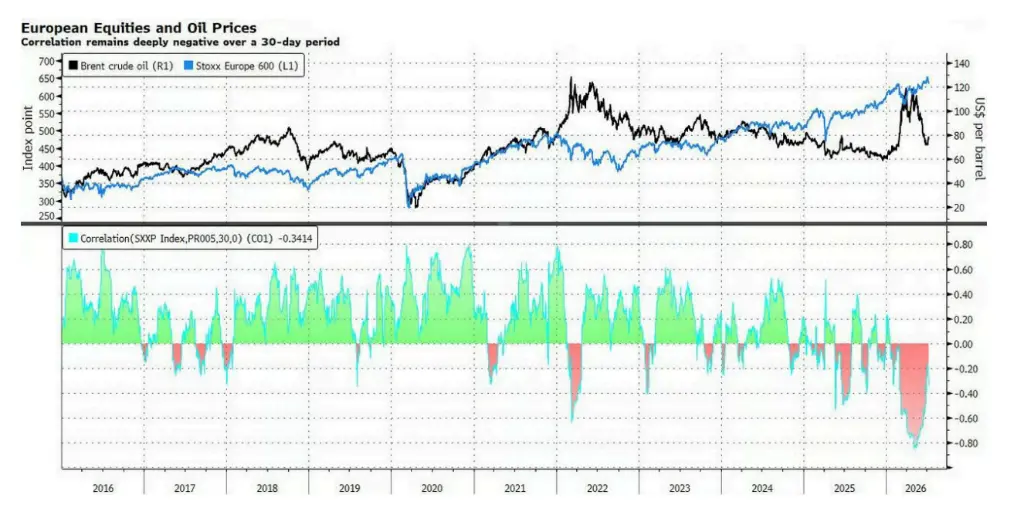

Las fluctuaciones del precio del petróleo impulsadas por la situación geopolítica están ejerciendo una presión continua en los mercados bursátiles globales. El precio del petróleo Brent se ha elevado por debajo de los 80 dólares por barril, una tendencia que podría mantener altas las expectativas de inflación y mantener a la Reserva Federal en una postura de espera. Aunque las expectativas de tipos de interés cambiaron poco tras la publicación de las actas de la Fed, el rendimiento del bono del Tesoro estadounidense a 10 años ha subido silenciosamente hasta acercarse al 4.6%. El aumento de la volatilidad en el mercado de bonos está enviando una señal negativa a los mercados bursátiles globales, o al menos limitando el espacio para nuevas subidas.

El equipo de estrategas de Citi (incluyendo a Alice Zheng) señala que actualmente existe un sesgo en la configuración de posiciones del mercado hacia una subida del precio del petróleo, siendo Europa especialmente vulnerable, debido a su alta dependencia de las importaciones de energía y a su baja exposición a los activos beneficiados por la IA. "Si la subida del petróleo continúa, la corrección en los mercados europeos podría ser bastante significativa, después de todo, el mercado ya había descontado en gran medida las expectativas del fin del conflicto", escriben los estrategas.

El desempeño del mercado crediticio suena una alarma para el actual impulso alcista de las acciones. En comparación con el récord alcanzado anteriormente por los índices bursátiles, el estrechamiento de los diferenciales (spreads) de los swaps de incumplimiento crediticio (CDS) ha sido bastante limitado; el mercado crediticio no ha avalado plenamente la subida de las acciones. Aunque ambos se han realineado con la reciente corrección bursátil, los analistas creen que para respaldar un repunte más fuerte de las acciones, se necesita una señal más clara de ajuste en el mercado crediticio.

Ante los riesgos mencionados, UBS recomienda a los inversores capturar oportunidades de volatilidad a nivel de acciones individuales mediante operaciones de correlaciones por pares (pair-wise correlations trades). A nivel sectorial, UBS considera que los sectores de tecnología, energía y finanzas del mercado estadounidense son los más adecuados para este tipo de operaciones de volatilidad por pares, mientras que para Europa recomienda los sectores de energía, tecnología y consumo discrecional.