Original|Odaily Planet Daily(@OdailyChina)

Autor|Wenser(@wenser 2010)

El 17 de marzo, hora local, la SEC de EE.UU. publicó su trigésimo comunicado de prensa del año. En este documento explicativo de menos de 1000 palabras, el presidente de la SEC, Paul Atkins, junto con el presidente de la CFTC, Michael Salinger, desataron por primera vez el grillete que pesaba sobre toda la industria cripto: la mayoría de los activos cripto no son valores, sino que se clasifican como "mercancías digitales, coleccionables digitales, herramientas digitales, stablecoins".

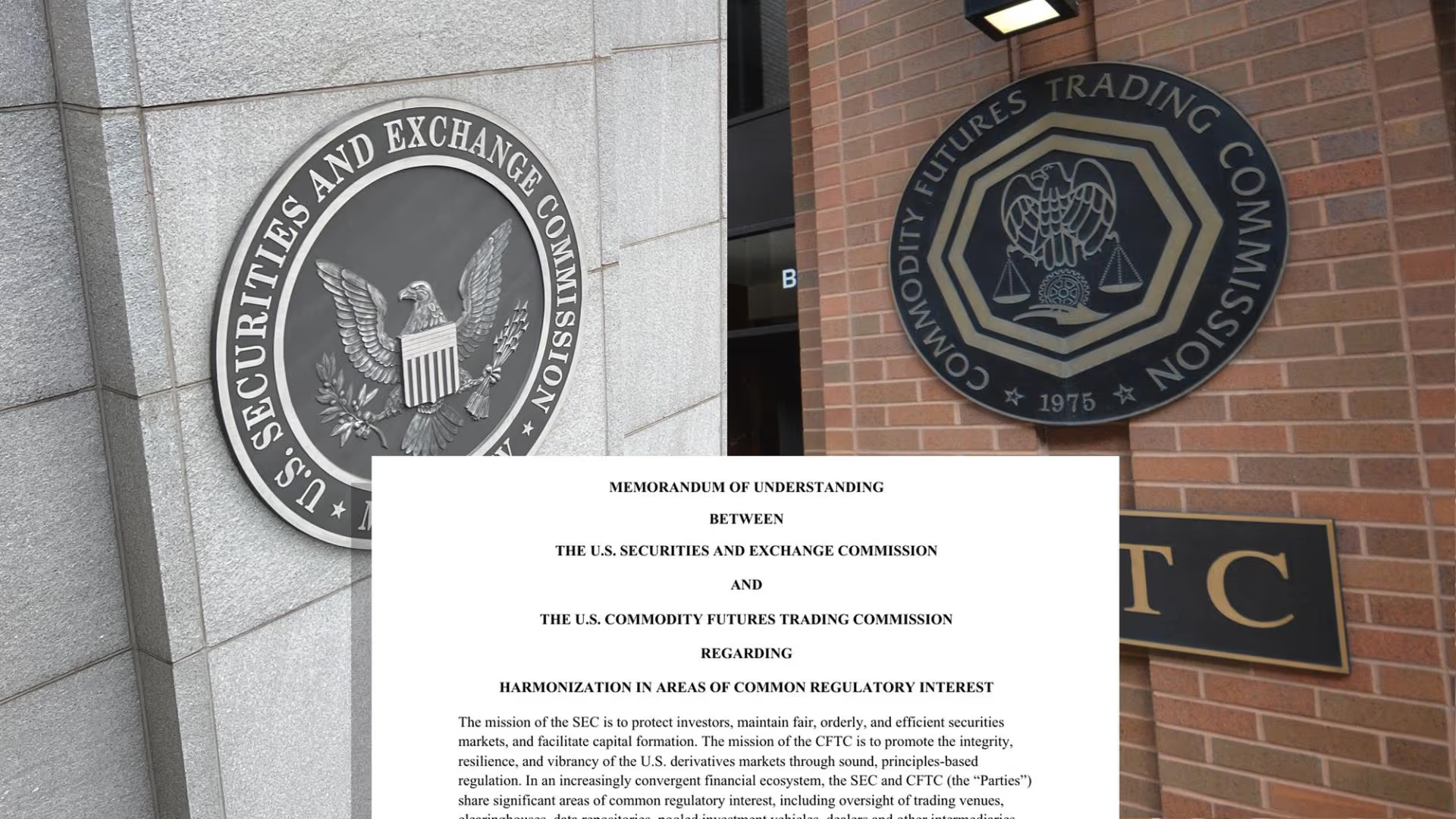

El 11 de marzo de este año, las dos agencias habían firmado conjuntamente un Memorando de Entendimiento (MOU), insinuando una serie de medidas que incluirían "aclarar las definiciones de productos a través de interpretaciones conjuntas y elaboración de normas, y establecer marcos modernos de liquidación, margen y garantía". Ahora parece que este último documento explicativo es la mejor prueba de que las dos agencias están uniendo fuerzas para desregular el mercado de criptomonedas.

Es previsible que el impacto de este documento, que aclara la clasificación de los activos cripto, vaya mucho más allá. Ofertas Públicas Iniciales (IPO) de cripto, airdrops, minería DeFi, staking y activos encapsulados experimentarán nuevas oportunidades de desarrollo. En cuanto a si detrás de esta aparente puerta abierta se esconden la liquidez institucional que acudirá en masa, innumerables minoristas o la guadaña oculta de la máquina reguladora, quizás solo el tiempo nos dé la respuesta.

Detalle de las 5 clasificaciones del documento explicativo de la SEC: La mayoría de los activos cripto no son valores

Según el documento "Fact Sheet" publicado por la SEC de EE.UU., se proporcionan normas claras para la clasificación de 5 tipos de activos cripto:

- Mercancía digital — No valor — Su valor está intrínsecamente vinculado al funcionamiento programático de un sistema cripto "funcional" y a la dinámica de oferta y demanda, y no surge de la expectativa de ganancias generadas por los esfuerzos de gestión central de otros.

- Coleccionable digital — No valor — Diseñado específicamente para coleccionar o usar, puede representar o transmitir derechos sobre arte, música, video, cromos, objetos de juego, o expresiones o referencias digitales a memes, personajes, eventos actuales, tendencias, etc.

- Herramienta digital — No valor — Activo cripto con una función práctica, como membresías, entradas, vouchers, títulos de propiedad o identificadores de identidad.

- Stablecoin — Las stablecoins que cumplan la definición de la Ley GENIUS no son valores, y se prohíbe expresamente a los emisores de stablecoins pagar intereses o rendimientos a los titulares de cualquier forma (efectivo, tokens u otra contraprestación).

- Valor digital (o "valor tokenizado") — Es un valor — Instrumento financiero enumerado en la definición de "valor" presentado o representado en forma de activo cripto, cuyo registro de propiedad se mantiene total o parcialmente en una o más redes cripto.

En un documento explicativo más detallado de 68 páginas, la SEC también proporcionó su delimitación para los airdrops, la minería DeFi, el staking y los activos encapsulados:

- Minería DeFi (Protocol Mining): No constituye una emisión de valores. (Nota de Odaily Planet Daily: No existe una estructura que dependa de las ganancias generadas por los esfuerzos de gestión central de otros).

- Staking: No constituye una emisión de valores. (Nota de Odaily Planet Daily: Si el activo subyacente es un valor digital, o un activo no valor pero ha sido incorporado en un contrato de inversión, entonces la credencial de staking se clasifica como valor).

- Activos encapsulados: No son valores. (Nota de Odaily Planet Daily: El custodio de activos encapsulados no puede desviar los activos subyacentes, no puede transferirlos, prestarlos, pignorarlos, hacer re-staking o usarlos para cualquier otro propósito).

- Activos de airdrop: No son valores. (Nota de Odaily Planet Daily: Si el emisor anuncia activamente un plan de airdrop y requiere que los usuarios completen tareas específicas para recibirlo, existe una relación laboral activa para obtener el activo, se establece claramente una relación de contraprestación, lo que podría constituir un riesgo de contrato de inversión).

En términos simples, lo que NO son valores (acciones) incluye: Mercancías digitales, como el oro o el petróleo, son cosas tangibles y utilizables, cuyo precio lo determina la oferta y la demanda del mercado. Bitcoin y Ethereum pertenecen a esta categoría; Coleccionables digitales, como coleccionar sellos o comprar arte, son para coleccionar o apreciar. Las populares imágenes NFT, objetos de juego (incluyendo las Meme coins) entran aquí; Herramientas digitales, como tarjetas de membresía, entradas, certificados de calificación, se obtienen para usar, no para especular; Stablecoins. Como "vales de compra" digitales, se usan específicamente para pagar, con un valor estable y no volátil. Pero hay una regla dura: el emisor no puede pagar intereses a los tenedores, ya que si paga intereses, la naturaleza cambia y podría considerarse una acción.

Valores digitales, estos son en sí mismos acciones, solo que digitalizadas y con un empaque diferente, por lo que permanecen dentro del ámbito de las acciones.

Minería: usar computadoras para mantener la contabilidad de la red y ganar monedas, no cuenta como emitir acciones; Staking: bloquear monedas para ayudar a mantener la seguridad de la red y ganar algunas recompensas, no cuenta como emitir acciones. Pero si las monedas bloqueadas son inherentemente de naturaleza accionarial, eso es otra cosa. Encapsulación: convertir una moneda a una forma utilizable en otra red,类似 cambiar monedas, no cuenta como emitir acciones. Airdrop: una plataforma te regala monedas gratis, tampoco cuenta como emitir acciones. Pero si la plataforma te exige completar tareas primero para dártelas, entonces se parece más a una "relación laboral" y la naturaleza podría ser diferente.

Es importante destacar que el documento reconoce por primera vez que un "contrato de inversión" puede terminar, lo que significa que un token, incluso si se emitió inicialmente mediante financiamiento (ICO), puede dejar de ser considerado un valor una vez que logra la descentralización o adquiere atributos de utilidad.

Aunque por ahora todo esto se mantiene en el nivel de "documentos explicativos", aún no ha llegado a estatutos legales concretos, ya ha aclarado inicialmente el sistema de clasificación de activos cripto que antes era confuso, proporcionando cierto apoyo probatorio para la futura regulación y aplicación. En el futuro, el impacto potencial de este documento podría traer beneficios al mercado en los siguientes aspectos.

Clasificación de activos cripto como no valores publicada: 3 beneficios potenciales podrían impulsar la recuperación del mercado

Por ahora, este documento explicativo conjunto de la SEC y la CFTC se parece más a una "nueva declaración para el desarrollo cripto", que impulsará directamente el desarrollo explosivo de los mercados de predicción, las IPO cripto y los protocolos DeFi.

Nueva interpretación allana el camino para el airdrop de Polymarket, IPO cripto y emisiones de tokens se ponen en marcha

Tras la publicación de la última interpretación regulatoria de activos cripto de la SEC, el KOL cripto @harrysew publicó que este marco podría "dar luz verde" a la emisión y airdrop del token POLY, reduciendo significativamente la incertidumbre regulatoria. Por un lado, Polymarket puede aprovechar su función de predicción de datos en tiempo real, y el token POLY se convertirá en un token de utilidad; por otro lado, la minería, el staking y los activos encapsulados también podrán llevarse a cabo sin problemas, expandiendo aún más los casos de uso del token POLY.

De este modo, Polymarket tiene el potencial de pasar de ser una "sala de apuestas ilegal" perseguida por las agencias reguladoras locales, a crecer hasta convertirse en una "máquina de la verdad global" que predice el futuro y corrobora el desarrollo de eventos.

Nueva interpretación facilita las IPO en EE.UU. de exchanges de cripto, los tokens de plataforma ya no son un pasivo

Para exchanges como OKX, Kraken y otros con ambiciones de realizar una IPO cripto en el mercado de valores estadounidense, este documento explicativo es como recibir una almohada justo cuando tenían sueño.

Anteriormente, los exchanges often se veían limitados por sus balances, incapaces de definir y auditar de manera clara y合规 activos que incluían tokens de plataforma y activos mantenidos por la plataforma, por temor a que los reguladores les colocaran la etiqueta de "las criptomonedas son acciones".

Y ahora, con este documento explicativo, los obstáculos de auditoría previos a la IPO se eliminan de un golpe, y los antiguos tokens de plataforma ya no son un obstáculo frente a la IPO.

Nueva interpretación beneficia el desarrollo de protocolos DeFi, podría fluir una gran liquidez

Para muchos protocolos DeFi, este documento explicativo también es un "salvoconducto".

Anteriormente, varios protocolos DeFi, including Uniswap, habían recibido "citaciones regulatorias" de la SEC. Ahora, el staking, los activos encapsulados y la tenencia spot están claramente definidos como no valores. En vista de esto, fondos institucionales también podrán entrar y utilizar protocolos DeFi de forma合规 y en grandes volúmenes.

Por supuesto, en lo que respecta a la minería de liquidez, tokens de gobernanza que prometen rendimientos y protocolos agregadores de yield, gigantes gestores de activos como BlackRock y Fidelity aún no podrán entrar sin problemas.

Conclusión: Muere la era salvaje de las cripto, el mercado acelera su entrada en la "gran era de la incorporación"

Por supuesto, como las dos caras de una moneda, a medida que los límites legales definidos por la SEC y la CFTC se vuelven más claros, los "beneficios ambiguos" y las "zonas grises" dentro de la industria cripto también enfrentarán una liquidación simultánea. En cierto modo, la industria cripto, al igual que la banca o el crédito en el pasado, está siendo gradualmente incorporada por los sistemas regulatorios y de合规. Los nuevos proyectos cripto necesitarán invertir más costos en人力 y recursos en合规 regulatoria, distribución de airdrops, diseño de staking, etc., lo que en cierta medida también afectará la innovación cripto.

Pero de todos modos, para el mercado cripto actual con escasez de liquidez, cada explicación detallada de las agencias reguladoras es una invitación a un boleto hacia el ámbito financiero mainstream. Aunque el ideal descentralizista se aleja cada vez más de nosotros, lo más importante es que, cuanto más estrecha sea la conexión de la industria cripto con la población mainstream, mayor será su vitalidad y mejores sus condiciones de supervivencia.

Entre desaparecer bajo una presión silenciosa y aplastante y vivir sujeto a restricciones, creo que la mayoría elegiría esto último.