Autor: Frank, PANews

¿Cuán difícil es encontrar una 'llave maestra' rentable en el mercado de predicción?

En las redes sociales, a menudo se ve a muchas personas afirmando que han descubierto el secreto de las 'smart money', pero en realidad no dicen nada sustancial. Lo único que la gente puede ver es la curva de beneficios creciente de estas 'smart money', no la lógica detrás de ella.

¿Cómo se puede construir una estrategia de trading exclusiva y aplicable al mercado de predicción?

PANews tomó como ejemplo el mercado de predicción de BTC a 15 minutos, analizando近一个月27.73 millones de operaciones y 3082 ventanas de tiempo, obteniendo algunas conclusiones que podrían romper con las percepciones convencionales. En artículos anteriores, ya habíamos analizado los datos macro de este mercado. Esta vez, profundizaremos en su esencia para buscar esa posible 'llave maestra'.

Ilusión desvanecida: El fracaso total del análisis técnico de velas japonesas

¿Has pensado alguna vez en una estrategia que trate el mercado de predicción como una acción o criptomoneda, analizando únicamente diferentes puntos de entrada y salida, combinando gestión de posiciones, toma de ganancias y stop loss, para implementar una estrategia de trading completamente desvinculada del行情 de BTC, que solo considere los cambios de precio en el mercado de predicción?

En el mercado tradicional de criptomonedas, este método de trading se conoce como la escuela de 'análisis técnico'. En teoría, esta teoría debería funcionar igual en el mercado de predicción. Por lo tanto, PANews también realizó una simulación en esta dirección y creó un sistema de backtesting simulado para el mercado de predicción. Este sistema puede calcular el ratio real de ganancias/pérdidas, la tasa de aciertos y otros factores de dicha estrategia a partir de más de 3000 mercados de los últimos 30 días, ingresando factores como punto de entrada, punto de take profit, punto de stop loss, momento de entrada, exclusión de precios de interferencia, entre otros.

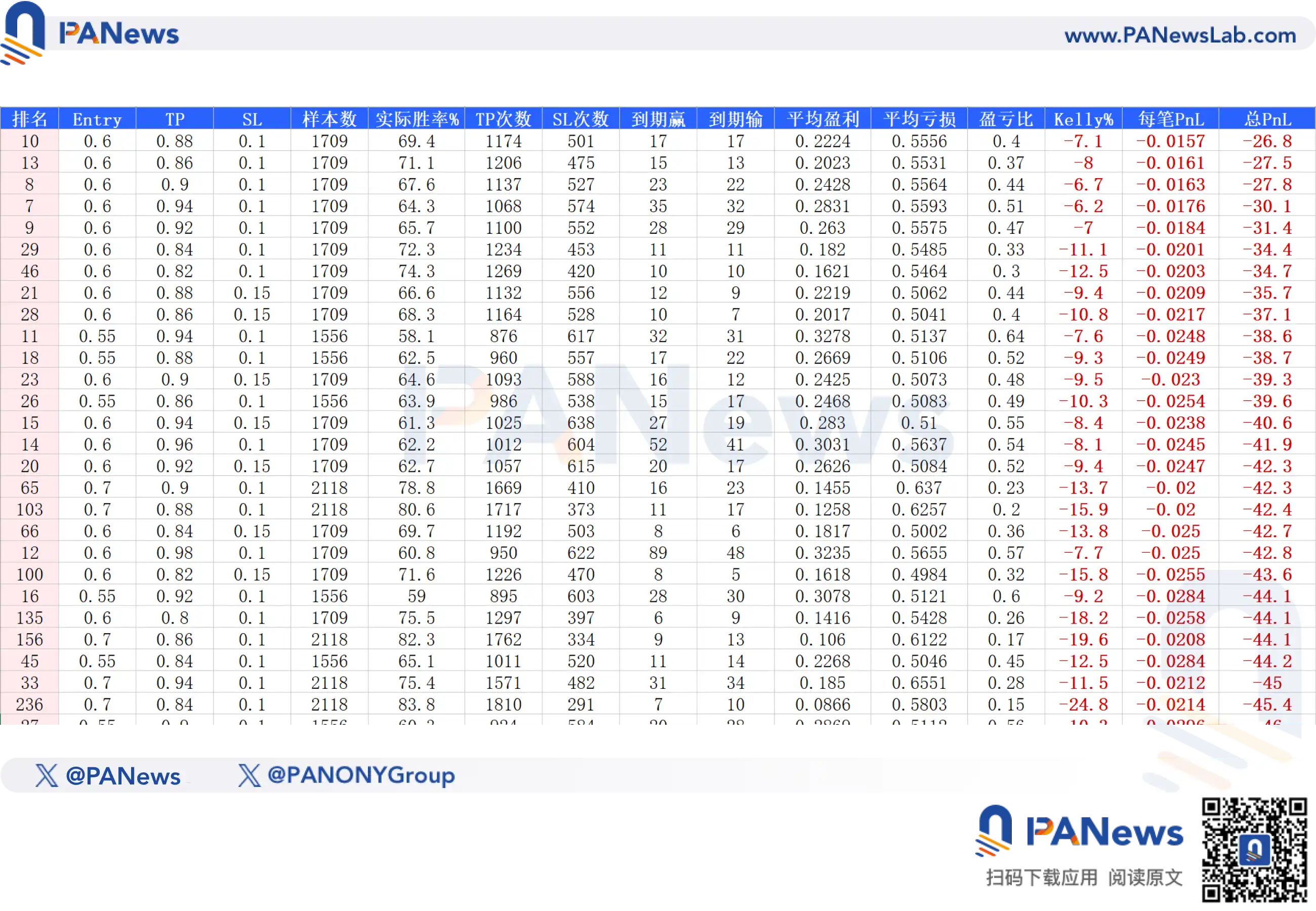

Al principio, con datos incompletos (los datos históricos de Polymarket solo proporcionan 3500 entradas por mercado), los resultados de este backtesting podían encontrar fácilmente respuestas rentables, como entrar al 60% del precio, vender al 90%, stop loss al 40%, y establecer un período de ventana para operar.

Pero los resultados reales fueron muy diferentes. Al ejecutar realmente esta estrategia, la curva de beneficios disminuía lentamente como si fuera un cuchillo desafilado cortando carne. Entonces, intentamos completar la cantidad de datos lo máximo posible. Después de probar varios métodos, finalmente logramos obtener información de precios para todos los mercados, y esta vez, los resultados comenzaron a coincidir con la realidad.

En las pruebas reales con datos reales, PANews simuló 690 combinaciones de factores como precio, take profit/stop loss, timing de entrada, exclusión de interferencias, deslizamiento (slippage), etc. El resultado final fue que ninguna estrategia logró un rendimiento esperado positivo.

Incluso en el mejor escenario posible de ganancias, el rendimiento esperado era de -26.8. Este resultado indica que en el mercado de predicción, cualquier predicción puramente matemática que excluya el evento en sí,几乎 no tiene posibilidad de ser rentable.

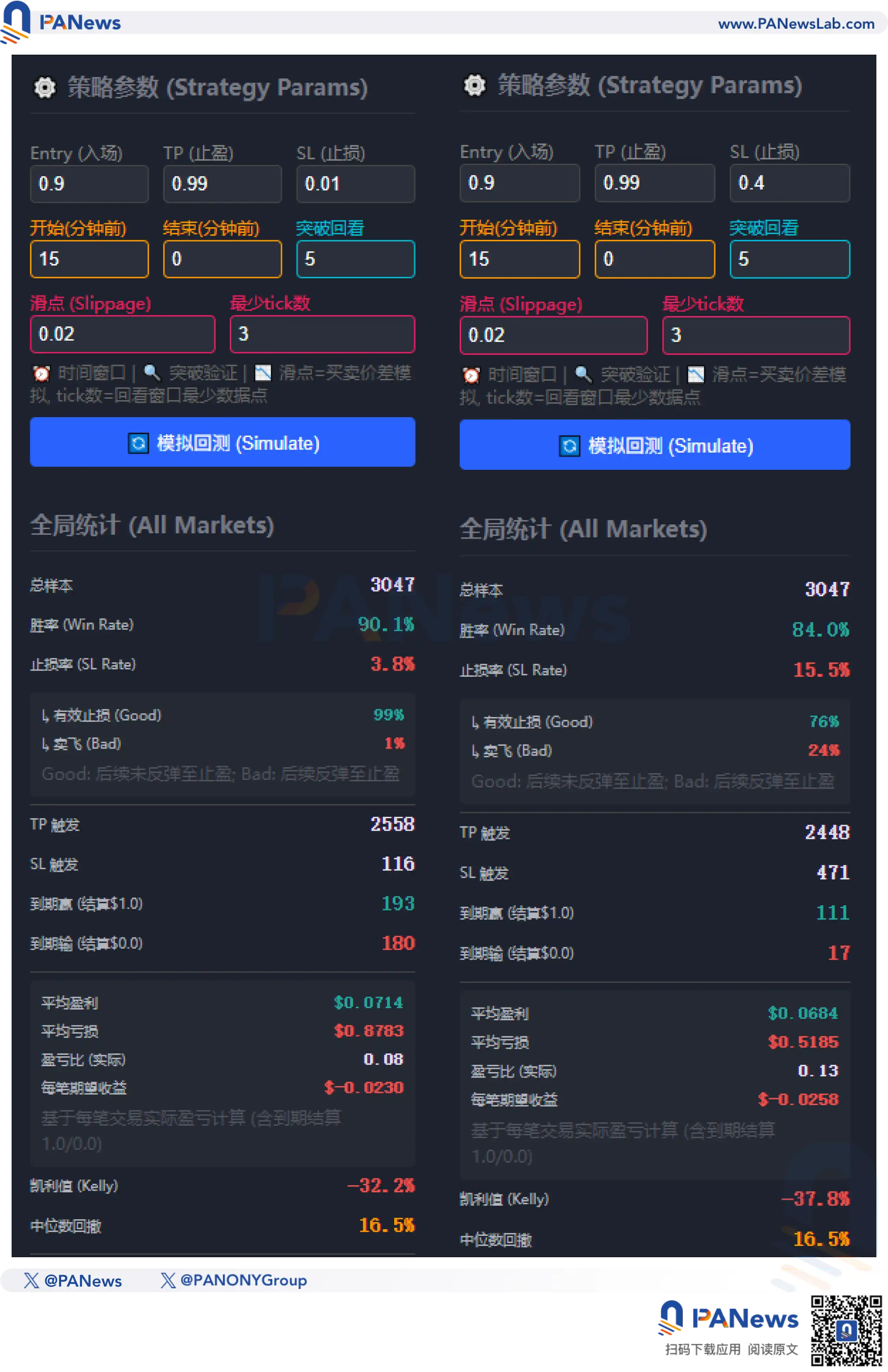

Por ejemplo, la estrategia de 'último minuto' muy comentada en redes sociales, que consiste en comprar al 90% y vender al 99%. Parece que esta estrategia tendría una tasa de acierto muy alta y sería rentable a largo plazo. Según los resultados de la prueba, la tasa de acierto de esta estrategia es indeed muy alta, alcanzando el 90.1%. En 3047 simulaciones, 2558 veces logró alcanzar el take profit. Pero lo terrible es que, con esta estrategia, el ratio real de ganancias/pérdidas es solo de 0.08, y finalmente, según la Fórmula de Kelly, el valor esperado es de -32.2%, no vale la pena adoptarla.

Quizás alguien diga, ¿y si agregamos un stop loss para mejorar el ratio de ganancias/pérdidas? Pero la cruda realidad es que cuando mejora el ratio de ganancias/pérdidas, la tasa de acierto对应地 disminuye. Por ejemplo, si se establece el stop loss al 40%, la tasa de acierto caerá al 84%. Combinado con un ratio de ganancias/pérdidas aún no alto, el valor esperado final de Kelly es de -37.8%,依旧 con pérdidas.

Por el contrario, el esquema que más se acerca possiblemente a la rentabilidad es comprar la reversión: comprar al 1% del precio, apostando a que el mercado se revertirá y最终 ganará. En la simulación, la tasa de acierto de este método es de approximately 1.1%, superior a la probabilidad del precio, y con un ratio de ganancias/pérdidas超 alto de 94,最终能够实现 un rendimiento esperado de 0.0004. Pero esto前提是 sin ningún deslizamiento ni comisiones. Una vez que se consideran los gastos de comisión, se convierte instantáneamente en un valor esperado negativo.

En resumen, en esta investigación descubrimos que en el mercado de predicción, confiar únicamente en el análisis técnico del trading financiero no permite obtener ganancias.

La trampa del 'arbitraje bidireccional'

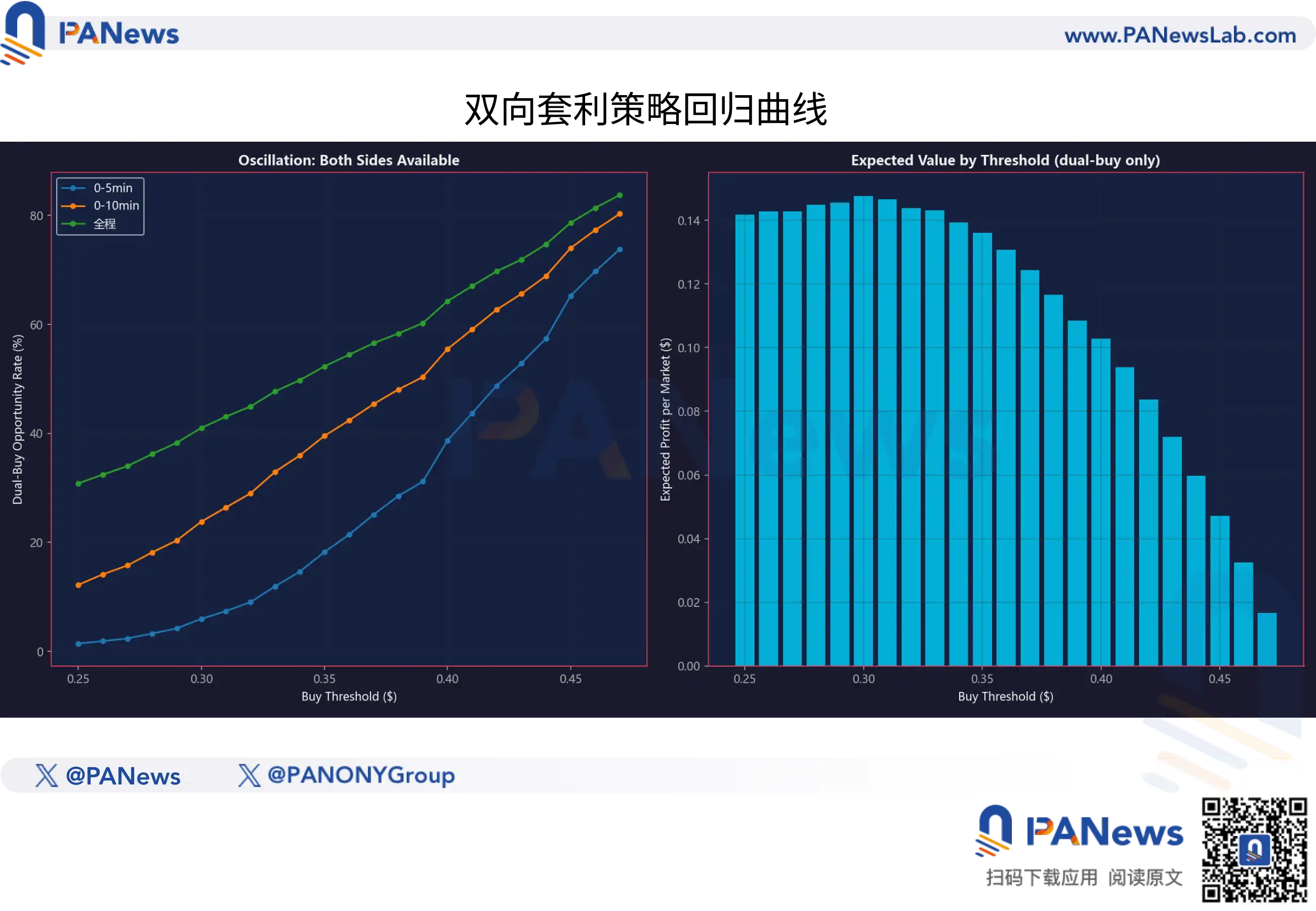

Entonces, además de este método, existe otra opinión主流, que es el arbitraje bidireccional: siempre que el costo total de YES + NO sea inferior a 1, este resultado puede generar ganancias sin importar qué.同样, esta es una idea que suena bien en teoría, pero la现实 es dura.

En primer lugar, si se adopta el esquema de arbitraje entre plataformas, ahora hay muchos bots. Los usuarios comunes simplemente no pueden competir con los bots por la可怜的 liquidez.

Entonces, para lograr este efecto de operación, existe otro esquema: por ejemplo, en el mismo mercado, comprar cuando el precio de YES baja al 40% y el de NO también baja al 40%, también se puede lograr un espacio de arbitraje del 20%.

Pero los resultados finales de los datos no son los mismos. Según los datos, aunque esta estrategia tiene una tasa de acierto del 64.3% que se puede lograr, el ratio de ganancias/pérdidas demasiado bajo hace que esta estrategia最终 también tenga un valor esperado negativo.

Esta 'estrategia bidireccional' parece atractiva, pero en realidad es容易 volcar. Y desde la clasificación, esta estrategia同样属于 una configuración puramente teórica que se脱离 del cambio del evento en sí.

El valor razonable y el modelo de desviación son la 'llave maestra'

Entonces, ¿qué tipo de estrategia puede真正 lograr ganancias?

La respuesta se esconde en la 'diferencia de tiempo' entre el precio spot de BTC y el precio del token del mercado de predicción.

PANews descubrió que los proveedores de liquidez del mercado de predicción y los algoritmos de market makers no son perfectos. Cuando BTC experimenta un movimiento brusco en un corto tiempo (por ejemplo, 1-3 minutos), como un salto repentino de más de 150 dólares o 200 dólares, el precio del token del mercado de predicción no 'se teletransporta' instantáneamente al precio teórico.

Los datos muestran que esta 'ineficiencia de precios' tarda una media de unos 30 segundos en decaer desde su valor máximo (aprox. 0.10) hasta la mitad (aprox. 0.05).

30 segundos son una eternidad para el trading de alta frecuencia, pero para los traders manuales, esta es una 'ventana de oro' fugaz.

Esto significa que el mercado de predicción no es un mercado completamente eficiente. Se parece más a una bestia lenta para reaccionar; cuando el director de orquesta de BTC ya ha bajado la batuta, a menudo tarda un poco más en completar el giro.

Sin embargo, esto no significa que solo con velocidad rápida se pueda ganar dinero. Nuestros datos muestran además que este espacio de 'arbitraje por retraso' se está comprimiendo rápidamente. En el rango de微小波动 donde los cambios de BTC son inferiores a 50 dólares, después de deducir las tarifas de Gas y el deslizamiento, la mayoría de las所谓的 'oportunidades de arbitraje' son en realidad trampas de valor esperado negativo.

Además del trading de momentum que依赖 la velocidad, la investigación de PANews también reveló otra lógica de ganancias basada en 'inversión en valor'.

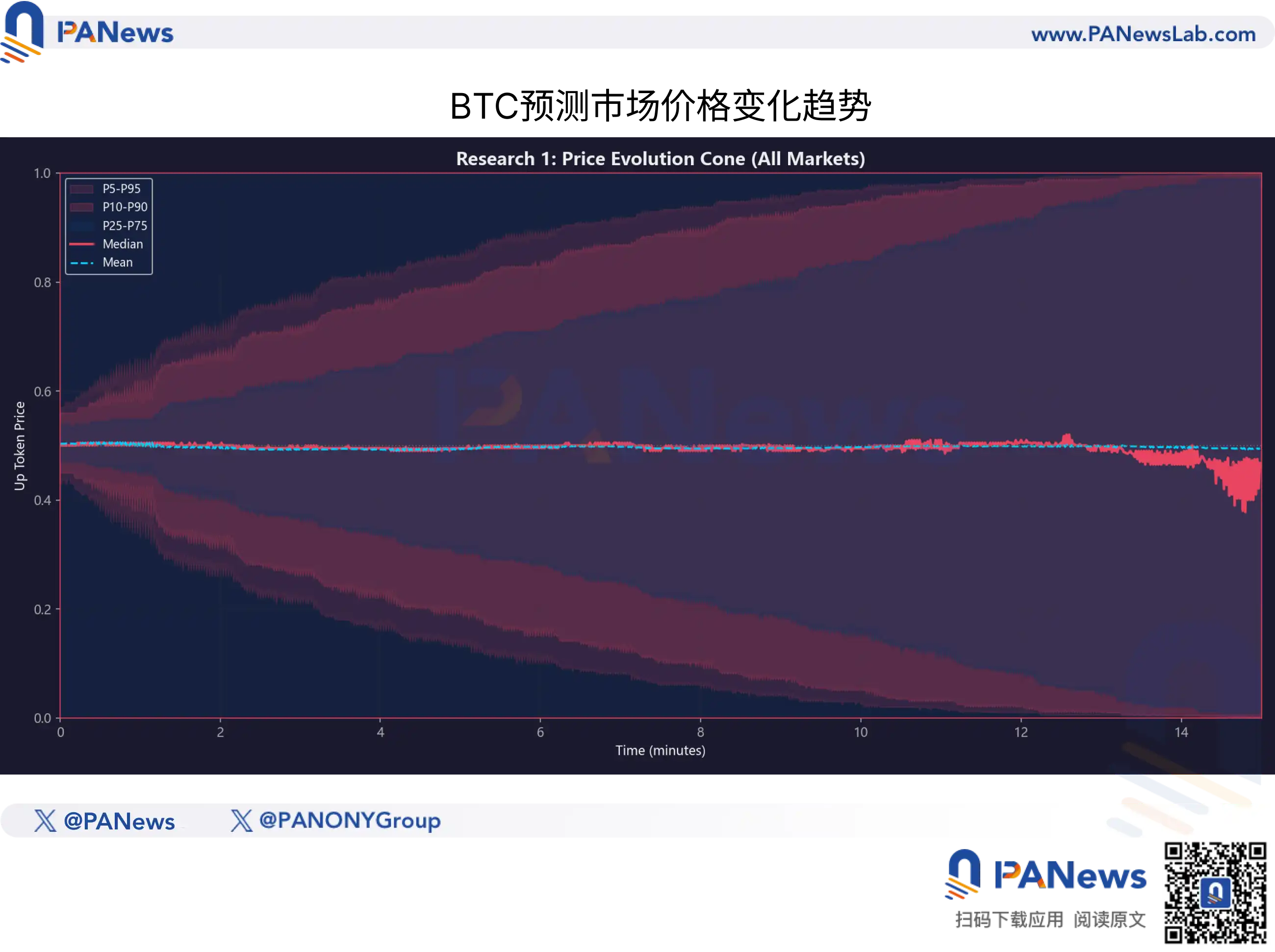

En el mercado de predicción, el 'precio' no es igual al 'valor'. Para cuantificar esto, PANews construyó un 'Modelo de Valor Razonable' (Fair Value Model) basado en 920,000 instantáneas históricas. Este modelo no依赖 del sentimiento del mercado, sino que calcula la probabilidad teórica de ganar del token actual basándose en el estado de volatilidad actual de BTC y el tiempo restante hasta el交割.

Al comparar el valor razonable teórico con el precio real de mercado, descubrimos características no lineales en la eficiencia de precios del mercado de predicción.

1. La magia del tiempo

Muchos minoristas直觉认为, a medida que pasa el tiempo, el precio debería回归 linealmente. Pero los datos indican que la convergencia determinista es acelerada.

Por ejemplo, bajo las mismas condiciones de volatilidad de BTC, la velocidad de corrección de precios en los últimos 3-5 minutos del partido es mucho más rápida que en los primeros 5 minutos. Sin embargo, el mercado往往 subestima esta velocidad de convergencia, lo que导致 que en la etapa media-tardía del partido (intervalo de 7-10 minutos restantes)经常 aparezcan precios de tokens显著 por debajo de su valor razonable.

2. Solo vale la pena comprar con 'descuento profundo'

Esta es la conclusión de control de riesgo más importante de esta investigación.

Mediante backtesting de diferentes niveles de índice de desviación (Valor Razonable - Precio Real), se descubrió:

Cuando el precio de mercado es高于 el valor razonable (es decir, comprar con prima), independientemente de la tendencia de BTC, el valor esperado (EV) a largo plazo es全线 negativo.

Solo cuando el índice de desviación > 0.10, es decir, cuando el precio real es al menos 10 centavos de dólar más bajo que el valor razonable, la operación tiene una expectativa matemática positiva稳健.

Esto significa que para el capital inteligente, un precio de 0.70 dólares no significa 'tener un 70% de probabilidad de ganar', es solo una cotización. Solo cuando el modelo calcula que la probabilidad real detrás es高达 85%, 0.70 dólares es una 'ganga' que vale la pena apostar.

Y esto explica por qué muchos minoristas容易 perder en el mercado de predicción, porque es很可能 que su precio de ejecución real sea comprado a un nivel高于 el precio razonable de mercado.

Para los participantes comunes, esta investigación es una carta de disuasión冷静, y también una guía de进阶. Nos dice:

Abandonar la superstición de las velas: No intentes buscar patrones en los gráficos de tendencia de los tokens de predicción, eso es un espejismo.

Centrarse en el activo subyacente: Observa los movimientos anómalos de BTC, no la pantalla de predicción.

Respetar las probabilidades: Incluso con un 90% de tasa de acierto, si el precio es demasiado caro (prima), sigue siendo un negocio注定 con pérdidas.

En esta jungla dominada por algoritmos, si los minoristas comunes no pueden establecer un sistema de coordenadas matemáticas de 'valor razonable' y no tienen la capacidad técnica para capturar el 'retraso de 30 segundos', entonces cada clic en 'Comprar' puede ser solo una donación al pool de liquidez.