Autor: Popo Popo

El crédito DeFi lleva casi una década desarrollándose, y su línea principal ha sido solo una: el mercado monetario de tasa variable.

Desde Aave y Compound hasta Morpho Blue, la tasa de interés siempre ha sido "descubierta pasivamente" por la utilización.

En mayo de 2026, Morpho publicó el whitepaper de Midnight. Su objetivo es completar la pieza del rompecabezas que ha estado ausente en esta línea principal: la tasa fija y el plazo fijo.

No subestimen estas dos palabras.

Los ingresos fijos (bonos, pagarés, crédito) son una clase de activo cuyo volumen global supera al mercado de valores, y toda su lógica de valoración y gestión de riesgos (coste de financiación predecible, gestión de duración, una curva de rendimiento de referencia) se basa en que la "tasa sea fija y el plazo esté claro".

Tras todos estos años de crédito on-chain, este se ha estancado en el mercado monetario perpetuo de tasa variable: ni ofrece la certidumbre que requieren las instituciones, ni puede desarrollar una curva de rendimiento decente.

Este es precisamente uno de los obstáculos estructurales que ha dificultado la adopción masiva on-chain por parte del capital institucional real y de los RWA de billones de dólares. En otras palabras, Midnight no complementa una función, sino la gramática subyacente que le falta al crédito on-chain para conectarse con el mercado tradicional de renta fija.

Esto puede sonar como "solo una opción más", pero su verdadero significado es: por primera vez, el crédito on-chain tiene un lenguaje completo para pasar del 'mercado monetario' al 'mercado de renta fija'.

I. Qué es Midnight

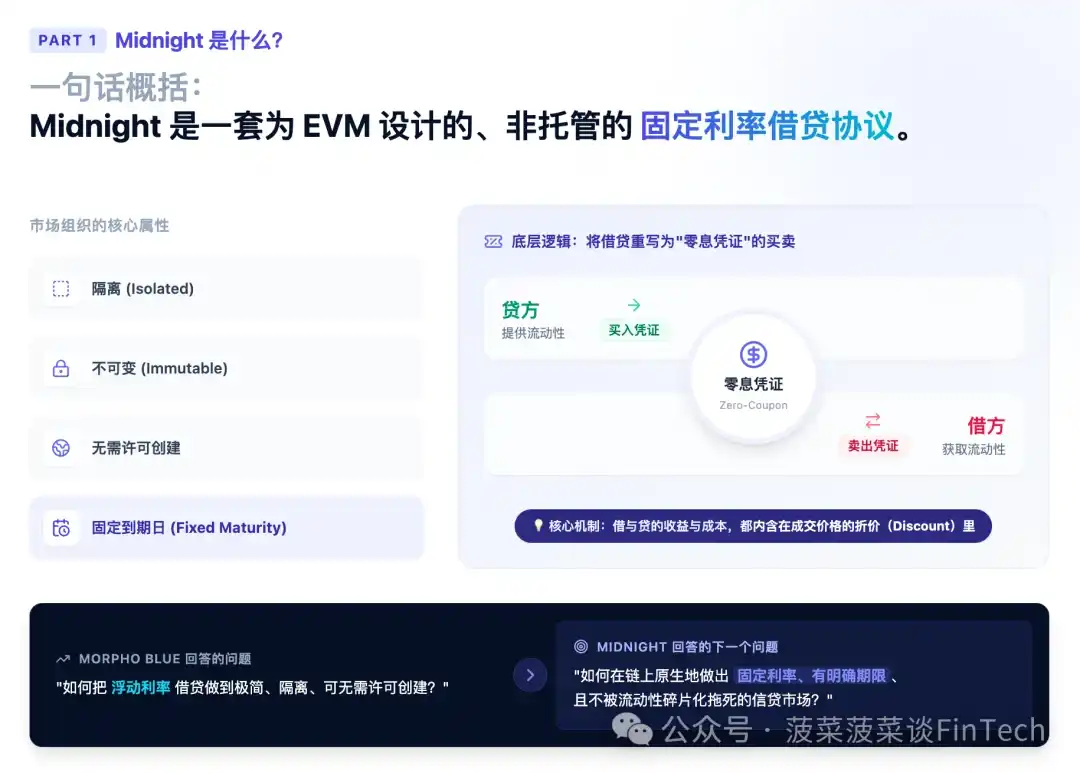

En resumen: Midnight es un protocolo de préstamo no custodial de tasa fija diseñado para EVM.

Se organiza en torno a mercados "aislados, inmutables, que se pueden crear sin permisos y con fecha de vencimiento fija (fixed maturity)", replanteando los préstamos y los depósitos como la compraventa de un "certificado de cupón cero" — el prestamista compra el certificado, el prestatario lo vende, y los beneficios y costos de ambos están implícitos en el descuento del precio de ejecución.

Si Morpho Blue responde a "cómo llevar el préstamo de tasa variable a la máxima simplicidad, aislamiento y creación sin permisos", entonces Midnight responde a la siguiente pregunta: cómo crear de forma nativa on-chain mercados de crédito de tasa fija, con plazo definido y sin morir por la fragmentación de la liquidez.

A continuación, explicaremos a fondo el origen y el desarrollo de este diseño siguiendo la línea evolutiva principal de Morpho.

II. De Aave a Blue y luego a Midnight: una línea evolutiva clara

Para entender las compensaciones de diseño de Midnight, primero hay que ver en qué línea se posiciona.

Primera generación: Pooling + Tasa Variable (Aave / Compound):

Los primeros protocolos de préstamo nacieron en un entorno on-chain de liquidez escasa, pasiva y con altos costes de transacción. Bajo esas restricciones, agrupar a todos los usuarios en un pool unificado al que se pudiera entrar y salir en cualquier momento era la solución óptima para maximizar la concentración de liquidez.

El costo fue: el protocolo mismo tuvo que tomar decisiones por todos, no solo la liquidación y contabilidad, sino también parámetros clave de precios y riesgo. Este diseño funcionó bien cuando las preferencias de los usuarios eran altamente homogéneas, pero cuando se expandió el alcance de activos, usuarios y escenarios crediticios, y las preferencias de riesgo/liquidez/cumplimiento comenzaron a divergir, un único pool de fondos no pudo acomodar múltiples perfiles de riesgo sin fracturar la liquidez.

Segunda generación: Morpho Blue — Núcleo minimalista + Capa de curaduría:

Blue propuso una arquitectura diferente: mercados basados en el aislamiento, inmutabilidad y creación sin permisos. El protocolo en sí no juzga "qué activos merecen crédito" o "cómo se debe asignar el capital"; estas decisiones se delegan deliberadamente a los prestamistas, quienes crean y seleccionan mercados que se ajusten a sus necesidades.

En la práctica, la mayor parte de la oferta proviene de bóvedas (vaults) construidas sobre el protocolo. Así, la capa de mercado se mantiene muy delgada, mientras que la curaduría (curation) y la asignación de capital se convierten en una capa competitiva sobre el protocolo. Esta es la filosofía central de Morpho: cuanto menos en el núcleo, mejor; la complejidad se desplaza hacia una capa externa competitiva.

Tercera generación: Midnight — Llevando las tasas fijas y los plazos a la cadena:

La arquitectura de pooling y la tasa variable son un par natural: la utilización del pool se ajusta mediante un modelo de tasas de interés (IRM), que a su vez hace que la tasa sea "descubierta" por la utilización. Este mecanismo es simple, pero tiene varios costes estructurales.

Midnight hereda toda la genética de Blue — los mercados siguen siendo aislados, inmutables, de creación sin permisos, sirviendo como primitivos sin confianza sobre los que se pueden construir productos independientes para servir diferentes escenarios jurisdiccionales — pero reemplaza el mecanismo de tasas por tasa fija e introduce el vencimiento fijo y el emparejamiento basado en ofertas (offer-based).

Al comprender esta línea principal, verás que Midnight no es una nueva especie que surge de la nada, sino una extensión natural del pensamiento de Morpho de "empujar continuamente las decisiones de la capa de protocolo a la capa de mercado/curaduría": Blue devolvió las tasas/la asignación al mercado, y Midnight lleva esto más allá, devolviendo también el "descubrimiento de tasas" a las ofertas del mercado.

III. ¿Por qué tasa fija + plazo fijo? — Aclarando la motivación subyacente

Muchos preguntarán: si la tasa variable funciona bien, ¿por qué hacer tanto esfuerzo por la tasa fija? Porque la tasa variable tiene varios problemas estructurales inevitables:

Primero, el riesgo de tasa es un obstáculo directo para el prestatario.

Para los prestatarios que necesitan un costo de financiación predecible — típicamente instituciones que buscan emparejar el crédito on-chain con pasivos de renta fija off-chain, o prestatarios de RWA — la tasa variable en sí misma es una barrera. El costo de financiación fluctúa con la utilización, imposibilitando la coincidencia de flujos de efectivo.

Segundo, la tasa variable dificulta el arranque en frío de nuevos escenarios crediticios.

En mercados pequeños, entradas y salidas moderadas de fondos pueden desplazar drásticamente la utilización, llevando las tasas a valores extremos. Esta volatilidad dificulta que los nuevos mercados establezcan expectativas estables.

Tercero, el prestamista se ve forzado a vigilar constantemente.

Para que su asignación se mantenga siempre acorde con sus preferencias de riesgo-rendimiento, el prestamista debe vigilar los cambios de utilización y ajustar su posición en todo momento.

La tasa fija resuelve naturalmente estas limitaciones.

Desacopla la tasa de la utilización: la tasa ya no es una función de la utilización, sino el resultado directo de las ofertas entre compradores y vendedores en el mercado. El prestatario obtiene un costo de financiación determinado, el prestamista obtiene un rendimiento al vencimiento determinado; ninguno tiene que girar en torno a una curva de utilización.

La tasa fija ya ha sido explorada en DeFi (por ejemplo, Yield Protocol), pero nunca se convirtió en la base universal para el crédito on-chain — Midnight pretende hacer precisamente eso.

Y el vencimiento fijo (fixed maturity) es la premisa gemela de la tasa fija. Solo cuando una posición tiene una fecha de vencimiento definida, tiene sentido "pedir/prestar prestado a una tasa específica durante un plazo específico"; múltiples mercados con diferentes fechas de vencimiento en paralelo constituyen una estructura de plazos, es decir, la versión on-chain de la curva de rendimiento.

IV. Mercados y Unidades: Replanteando el préstamo como "comercio de certificados de cupón cero"

Esta es la clave para entender todos los mecanismos de Midnight.

4.1 Composición de un mercado

Midnight se organiza en torno a mercados a plazo aislados e inmutables, cuya configuración no puede modificarse una vez creada. Cada mercado especifica tres cosas:

Un activo prestado (loan token); una fecha de vencimiento (maturity); un conjunto de activos colaterales aceptables y sus respectivos parámetros (puede ser colateral único o múltiple).

4.2 Replanteando el préstamo con "Certificados (units)"

Las posiciones dentro de un mercado se miden en "certificados (units)", una lógica extremadamente limpia:

Un certificado de deuda (debt unit) = la obligación de devolver una unidad del activo prestado antes del vencimiento;

Un certificado de crédito (credit unit) = el derecho a reclamar esos activos cuando sean devueltos.

Por lo tanto: Comprar un certificado → Aumenta tu crédito (te conviertes en prestamista); Vender un certificado → Aumenta tu deuda (te conviertes en prestatario). La tasa de interés no necesita establecerse por separado; está implícita en el descuento de ejecución. Para cualquier precio de ejecución P > 0, el interés simple durante el plazo restante es:

r = 1 / P − 1

Un ejemplo: Compras un certificado a un precio de 0.95; al vencimiento, paga 1 unidad del activo prestado, por lo que el rendimiento durante este plazo restante es 1/0.95 − 1 ≈ 5.26%. Esta es exactamente la lógica de valoración de un bono/pagaré de cupón cero (zero-coupon) — se compra con descuento, se paga a su valor nominal, todo el rendimiento está en el descuento. Midnight traduce completamente el "préstamo" a la "compraventa de certificados de cupón cero". Esta es la razón fundamental por la que puede expresar la tasa fija de manera tan simple: una tasa de interés, en última instancia, es un precio.

4.3 Fungibilidad y "Vencimiento de Calendario Fijo": Por qué la liquidez no se fragmenta

Este es un diseño fácil de pasar por alto, pero extremadamente crucial.

Cada transacción tiene, por supuesto, un comprador y un vendedor, pero el resultado de la ejecución es una posición fungible a nivel de mercado, no una relación bilateral continua entre las partes. Tanto el crédito como la deuda se contabilizan a nivel de mercado; las posiciones no están vinculadas a la transacción específica que las generó. Lo que es aún mejor: los mercados vencen en fechas de calendario fijas, no en plazos rodantes a partir del momento de apertura. Esto significa que — las posiciones abiertas en momentos diferentes pero con la misma fecha de vencimiento pertenecen al mismo mercado y son completamente fungibles entre sí.

¿Por qué es esto importante?

Porque en una arquitectura de mercados aislados, el mayor enemigo de la liquidez es la fragmentación: si cada préstamo se convierte en un instrumento independiente y único según su "fecha de apertura + plazo", incluso si todos quieren hacer "90 días", el capital se dividiría en innumerables pequeños pools incomunicados.

El vencimiento de calendario fijo corta este problema de raíz: una posición que entra hoy y "venece el 31 de diciembre" y una posición que entró ayer con el mismo vencimiento son la misma cosa, pueden negociarse entre sí, compensarse entre sí. Así, la liquidez se concentra en la dimensión de la "fecha de vencimiento", en lugar de dispersarse por el momento de apertura.

4.4 Salida Anticipada: Cuatro escenarios de transacción

Dado que tanto el crédito como la deuda son fungibles dentro del mercado, tanto los prestamistas como los prestatarios pueden reducir su posición en cualquier momento antes del vencimiento: el prestamista vende certificados para reducir su crédito, el prestatario compra certificados para reducir su deuda.

Las reglas tienen una prioridad clara: el comprador primero cerrará su propia deuda antes de comenzar a acumular crédito, y el vendedor primero cerrará su propio crédito antes de comenzar a acumular deuda.

Por lo tanto, una transacción (comprador ↔ vendedor), dependiendo de las posiciones iniciales de ambas partes, caerá en uno de los cuatro escenarios:

| Vendedor aumenta deuda |

Vendedor reduce crédito |

|

| Comprador aumenta crédito |

Nueva deuda ↔ Nuevo crédito |

Nuevo crédito ↔ Vendedor cierra crédito |

| Comprador reduce deuda |

Comprador cierra deuda ↔ Nueva deuda |

Comprador cierra deuda ↔ Vendedor cierra crédito |

La salida anticipada hace que la curva de rendimiento del usuario sea más flexible y, dado que tanto la entrada como la salida ocurren dentro del mismo mercado unificado, también profundiza la liquidez para todos los participantes.

Un detalle: La negociación aún puede realizarse después del vencimiento, con la única excepción de que no se puede aumentar la deuda después del vencimiento (es decir, los dos escenarios de "Vendedor aumenta deuda" en la tabla están prohibidos). Se mantiene la negociación post-vencimiento para permitir el cierre/desapalancamiento incluso cuando la liquidación no sea rentable.

V. Mecanismo de Oferta: El verdadero núcleo innovador de Midnight

Si lo anterior es "replantear el préstamo como comercio de certificados", esta sección es "cómo hacer que estos certificados se negocien de manera eficiente con un costo de capital extremadamente bajo". La respuesta que da Midnight aquí es lo que la distingue de todos los diseños existentes.

5.1 Oferta (Offer): Cotización off-chain sin bloquear fondos

La parte creadora de mercado (maker) expresa a través de una oferta (offer) "estoy dispuesto a negociar en un mercado específico, a un precio específico, hasta un tamaño máximo". Nota dos puntos clave:

- La oferta no se difunde en la capa del protocolo; puede distribuirse a través de cualquier canal off-chain o on-chain — el protocolo no mantiene un libro de órdenes.

- La oferta en sí misma no bloquea ningún fondo; es solo una intención ejecutable con un precio y un límite de tamaño.

La parte tomadora (taker) ejecuta la oferta enviándola al contrato de Midnight. La ejecución puede ser parcial: se permite cualquier tamaño que no exceda la capacidad restante de la oferta, y una oferta puede ser tomada parcialmente por múltiples takers hasta agotarse. El contrato liquidará atómicamente el mercado referenciado — creando, transfiriendo o destruyendo los certificados de crédito y deuda correspondientes según sea necesario.

Cada oferta incluye un ratifier (contrato de aprobación), que contiene lógica de verificación que se llama cuando la oferta es tomada. Normalmente, verifica la firma de la oferta contra la clave pública del maker.

Este diseño modular permite a los makers usar diferentes esquemas de firma (como passkey, esquemas post-cuánticos) o lógica de verificación personalizada — y también sienta las bases para que "una firma apruebe múltiples ofertas".

5.2 Callback del Maker: Obteniendo los fondos justo en el momento de la ejecución

Este es el alma de todo el mecanismo.

Una oferta puede especificar un callback (llamada de retorno) que se ejecuta en el momento de la ejecución, permitiendo al maker recaudar los fondos o colaterales necesarios solo cuando la oferta ha sido tomada, sin tener que preparar la posición por adelantado.

Esto significa: el maker puede dejar que el capital que respalda estas ofertas continúe generando intereses en otro lugar mientras la oferta no haya sido tomada.

El ejemplo del whitepaper es muy claro: un prestamista puede mantener sus fondos en un mercado de Morpho Blue generando rendimiento, mientras publica una oferta de tasa fija en Midnight; una vez que la oferta es tomada, el callback, dentro de la misma transacción, retira los fondos de Blue y completa la liquidación (suponiendo que haya suficiente liquidez).

El callback también es extremadamente útil para hacer rollover de exposiciones a plazo. Un prestatario cercano al vencimiento puede usar un callback para recomprar/liquidar la deuda en el mercado actual y entrar atómicamente en un mercado con un vencimiento posterior; de manera similar, un prestamista puede hacer rollover de su exposición crediticia de una fecha de vencimiento a otra, sin tener que retirar primero los saldos inactivos.

5.3 Cotizaciones en Múltiples Mercados, Grupos de Consumo y Raíz Merkle: Cotizando en todo el mercado con un solo fondo

El callback trae una capacidad aún más poderosa: un maker puede usar la misma liquidez para publicar simultáneamente múltiples ofertas que cubran múltiples mercados — esta es un arma clave contra la fragmentación de la liquidez.

Pero aquí hay un riesgo obvio: si un fondo de 10 ETH respalda simultáneamente tres ofertas de 10 ETH cada una en los mercados A, B y C, ¿podría ser tomado por 30 ETH?

Por supuesto que no.

Midnight resuelve esto con grupos de consumo (consumption group):

- Múltiples ofertas que pertenecen al mismo grupo de consumo comparten un presupuesto de llenado (fill budget).

- La ejecución de cualquier oferta dentro del grupo reduce el presupuesto restante de todas las ofertas del grupo;

- Una vez que el presupuesto se agota, ninguna oferta dentro del grupo puede ser llenada.

Así, la exposición real del maker está limitada por el presupuesto, no por la suma de los tamaños de todas las ofertas firmadas.

Usemos el ejemplo del whitepaper para visualizarlo:

Un prestamista tiene 10 ETH y publica las Ofertas 1/2/3 correspondientes a los mercados A/B/C respectivamente; las tres comparten un presupuesto de 10 ETH. Un prestatario primero toma 3 ETH del mercado B, el presupuesto cae a 7, consumido 3; luego, otro prestatario toma 7 ETH del mercado A, el presupuesto llega a cero, consumido 10 — en este momento, las tres ofertas quedan inválidas.

Un solo fondo, cotizando en todo el mercado, exposición controlada.

Para que esto sea eficiente a escala, el ratifier puede admitir la aprobación de una raíz Merkle para un grupo de ofertas: el maker, con una sola firma/interacción, puede publicar muchas ofertas en muchos mercados; estas ofertas luego pueden ser tomadas presentando la prueba Merkle correspondiente.

Eficiencia de firma + eficiencia de capital, ambas logradas.

Al conectar las secciones 5.1–5.3, verás que Midnight esencialmente elimina el costo implícito de "bloquear fondos al publicar una orden" presente en los libros de órdenes tradicionales.

En los diseños tradicionales, proporcionar liquidez condicional ("solo ejecutaré a cierta tasa, dentro de cierto tamaño") requiere bloquear fondos por adelantado. Este bloqueo previo tiene un costo de oportunidad extremadamente alto en la explosión combinatoria de mercados aislados × múltiples vencimientos, lo que resulta en que nadie quiera publicar volumen y la liquidez se vuelva escasa.

Midnight permite que la liquidez exista en forma de "cotizaciones sin fondos bloqueados", obteniendo fondos solo al ejecutarse. Así, los mercados pueden comenzar a funcionar incluso antes de que se forme un flujo de ejecución estable — esta es precisamente la medicina para el problema del arranque en frío.

5.4 Enrutamiento (Routing): Búsqueda off-chain, no un libro de órdenes centralizado

El protocolo no impone una cola de cotizaciones, pero los enrutadores (routers) ordenarán naturalmente las ofertas por precio. El problema es: la capa del protocolo no garantiza la ejecutabilidad de ninguna oferta (hay que considerar si el callback puede ejecutarse con éxito, si el grupo de consumo está agotado, los costos de gas, etc.).

Por lo tanto, un taker que quiera encontrar la "mejor liquidez ejecutable" entre todas las ofertas publicadas se enfrenta a un problema real de búsqueda. Este proceso se llama enrutamiento (routing) y ocurre fuera del protocolo; cualquiera puede hacerlo.

Esto diferencia esencialmente a Midnight de un libro de órdenes limitadas centralizado (CLOB):

El protocolo no mantiene una cola de órdenes canónica; la capa del protocolo no tiene prioridad precio-tiempo; la capa del protocolo no reserva ningún capital.

En otras palabras, Midnight desplaza el complejo trabajo de "emparejamiento/enrutamiento", al igual que Blue desplazó la "curaduría/asignación", hacia una capa externa al protocolo, completamente competitiva, de solvers/enrutadores.

El núcleo se encarga solo de una cosa: recibir una oferta enviada y liquidarla atómicamente.

5.5 Ticks (Pasos de Cotización): Dividiendo por tasa, no por precio

Midnight establece un paso mínimo de cotización (tick size) — al igual que las acciones solo pueden moverse un centavo por tick.

La razón es directa: si el precio pudiera subdividirse infinitamente, los makers se adelantarían entre sí con diferencias de precio insignificantes para ejecutarse primero, y al final nadie se atrevería a publicar órdenes grandes, matando la liquidez.

La verdadera astucia radica en: los ticks se dividen por "tasa de interés", no por precio.

¿Por qué no dividir el precio en pasos equidistantes?

Porque el precio y la tasa no tienen una relación rígida uno a uno — la misma "reducción del precio del 1%" en un mercado que vence en un mes se traduce en una tasa anualizada mucho mayor que en un mercado que vence en un año. En otras palabras, los ticks de precio equidistantes resultarían en anchos de tasa variables e inconsistentes, que es lo que realmente importa.

Y al cotizar, lo que uno tiene en mente es la tasa, no el precio.

Por lo tanto, Midnight hace que la tasa de interés entre ticks adyacentes cambie en una proporción fija (por defecto, cambiar un tick modifica la tasa en un 2%), de modo que, independientemente del plazo, la sensación del cambio de tasa al "cruzar un tick" sea consistente.

Este sistema de ticks también puede ir de grueso a fino: el mercado comienza con un tick grueso del 2%, y a medida que aumenta la profundidad y la participación, puede ajustarse a 1% o 0.5%. Aquí hay un diseño limpio: los ticks más finos son un "superset" de los ticks más gruesos, por lo que al aumentar la precisión, todos los ticks existentes siguen siendo válidos y las ofertas ya publicadas no quedan inválidas.

Así, el mercado puede aumentar su precisión de manera fluida sin perturbar las cotizaciones existentes, una lógica idéntica a la de los exchanges que establecen unidades de tick más pequeñas para acciones con mejor liquidez.

VI. Mecanismo de Liquidación: Más suave para el prestatario, distribución de pérdidas más justa

El vencimiento fijo añade varios escenarios que Blue no necesita considerar, por lo que vale la pena desglosar este mecanismo de Midnight.

La dirección general tiene dos objetivos: ser más suave con el prestatario durante la liquidación y distribuir cualquier pérdida de manera más justa. Revisemos los mecanismos centrales uno por uno — sin fórmulas, solo aclarando "qué hace" y "por qué".

6.1 ¿Cuándo se produce una liquidación?

Cuánto puedes pedir prestado está determinado por el "valor de mercado descontado" del colateral: cada tipo de colateral se descuenta según su propia tasa de descuento (LLTV, Loan-to-Liquidation Value), y la suma de los descuentos de múltiples colaterales es tu límite de endeudamiento. Una vez que la deuda excede este límite, la posición pasa de "saludable" a "liquidable".

Durante la liquidación, un tercero paga parte de tu deuda pendiente y toma el colateral correspondiente a un precio con descuento; la deuda pagada vuelve al mercado para que los prestamistas la reclamen.

Vale la pena mencionar que cada tipo de colateral tiene su propio oráculo de precios y tasa de descuento independientes, por lo que los riesgos de diferentes colaterales dentro del mismo mercado pueden establecerse por separado.

6.2 ¿Cuánto descuento obtiene el liquidador? Se puede ajustar por colateral

El liquidador está dispuesto a trabajar porque puede obtener el colateral a un precio con descuento por debajo del valor de mercado — este descuento es su incentivo (incentivo de liquidación).

Lo particular de Midnight es: el límite superior del descuento no se aplica uniformemente en todo el protocolo, sino que se establece por separado para cada mercado según las características del colateral (en el whitepaper, este ajuste se llama "liquidator cursor" y tiene opciones sueltas y ajustadas).

La lógica es directa: un descuento pequeño deja más colateral excedente como amortiguador para el prestatario, reduciendo el riesgo de deuda incobrable; un descuento grande atrae más a los liquidadores para manejar colaterales difíciles de vender o liquidar.

En comparación, Blue usa el mismo ajuste para todos los mercados; Midnight esencialmente aumenta la precisión de esta herramienta de gestión de riesgos.

6.3 Liquidar solo hasta "justo saludable", no cerrar toda la posición de una vez

Cuando una posición no es saludable y puede liquidarse, la cantidad que el liquidador puede pagar tiene un límite — solo puede pagar hasta "devolver la posición justo al estado saludable", no puede liquidarla completamente de una vez (esta limitación se llama "unwinding restorative").

¿Por qué los mercados a plazo lo necesitan especialmente?

Porque en Midnight, el prestatario siempre debe tener colateral suficiente para cubrir el "monto total a pagar al vencimiento". Permitir que un liquidador cierre toda la posición cuando esta apenas cruza el límite equivale a obligar al prestatario a entregar colateral por la deuda total — un castigo excesivo cuando el plazo apenas ha transcurrido parcialmente.

La única excepción es cuando la posición residual es demasiado pequeña: si el colateral restante después de la liquidación es tan pequeño que no vale la pena liquidarlo más, se permite liquidar completamente para evitar dejar una cola que nadie quiera limpiar.

6.4 Incumplimiento al vencimiento: Incentivo de "aumento gradual", no perjudicar al prestatario tardío

Después de la fecha de vencimiento, las reglas se endurecen: siempre que haya deuda pendiente, incluso si la posición parece saludable en papel, puede liquidarse — porque los prestamistas deben recuperar su dinero a tiempo.

Pero esta situación a menudo es simplemente un prestatario "retrasado", no necesariamente insolvente.

Por lo tanto, Midnight no ofrece el incentivo completo desde el principio, sino que hace que el incentivo de liquidación comience desde cero y aumente gradualmente hasta el límite normal en aproximadamente 15 minutos, como una subasta holandesa de aumento lento.

Esto asegura que eventualmente alguien vendrá a cerrar la posición, sin permitir que los liquidadores se aprovechen en exceso de un prestatario que simplemente pagó tarde. (Para la liquidación por "verdadera insolvencia" (salud), disponible en cualquier momento después del vencimiento, la protección del prestamista sigue intacta).

6.5 Contabilización de deuda incobrable más oportuna, bloqueando la "huida anticipada"

Si el colateral cae tanto que ni siquiera una liquidación completa puede cubrir la deuda pendiente, esa diferencia es una deuda incobrable, que finalmente la asumen proporcionalmente los prestamistas. La deuda incobrable en sí no es nueva; la diferencia clave está en el momento de la contabilización.

Blue espera hasta que el colateral se agote por completo para registrar esta pérdida, por lo que una posición claramente insolvente podría permanecer allí, con la pérdida sin registrar, permitiendo que prestamistas bien informados retiren sus fondos antes de que se registre la pérdida, dejando el agujero a los que no se percatan.

Midnight hace lo contrario: la primera vez que un liquidador actúa sobre una posición, registra inmediatamente la pérdida irrecuperable, reduciendo así la ventana de tiempo para la "huida anticipada" a un mínimo.

En última instancia, esta es una corrección de equidad dirigida a la asimetría de información y el front-running.

VII. Control de Acceso y Autorización: Dejando espacio para cumplimiento e instituciones

7.1 Puertas (Gates): Dos tipos de controles de acceso opcionales

Midnight admite de forma nativa condiciones flexibles de control de acceso. Al crear un mercado, se pueden especificar hasta dos contratos de puerta (gate) opcionales (inalterables después de la creación). El protocolo los invocará al intentar operaciones controladas por puertas: La puerta de entrada (enter gate) controla quién puede establecer o aumentar una posición, es decir, quién califica para comenzar a prestar o pedir prestado, típicamente utilizado para implementar condiciones de acceso como KYC o listas blancas. Tiene una importante restricción de diseño: la puerta solo actúa sobre la "entrada", no sobre la "salida". Incluso si el contrato de puerta deniega el acceso, los participantes aún pueden retirar préstamos, pagar deudas, recuperar colateral — la ruta de salida siempre está abierta. La razón es que una puerta es un contrato externo que puede evolucionar con el tiempo, o incluso fallar; limitarla al proceso de entrada asegura que, pase lo que pase, no pueda bloquear fondos dentro del mercado, manteniéndola siempre como una capa de filtro de acceso, sin convertirse en un riesgo de custodia. La puerta del liquidador (liquidator gate) controla quién puede ejecutar liquidaciones, limitando la liquidación (y la consiguiente contabilización de deuda incobrable) a un conjunto específico de entidades, por ejemplo, solo liquidadores autorizados. Para RWA y crédito institucional, estas dos puertas son interfaces clave para la implementación del cumplimiento: puedes construir sobre el mismo primitivo subyacente inmutable mercados conformes que sean "solo acceso por lista blanca" o "solo liquidación por instituciones designadas", sin necesidad de reinventar el protocolo.

7.2 Autorización: De grano grueso, delegable

Midnight proporciona un único primitivo de autorización de grano grueso: una cuenta puede autorizar a otra dirección para que actúe en su nombre dentro del protocolo, evitando así tener que enviar firmas separadas para cada operación. Usos comunes incluyen:- Autorizar a un keeper para hacer rollover de posiciones al vencimiento;- Autorizar a un router o contrato de empaquetado para atomizar "pagar, recuperar colateral, entrar en un nuevo mercado" en una sola transacción;- Y el más típico: los prestamistas depositan fondos en un contrato de bóveda (vault), que opera de manera unificada en el protocolo. Es importante notar que esta autorización es global: una vez otorgada, la dirección autorizada obtiene control total sobre todos los estados de Midnight del autorizador. No solo puede hacer rollover de posiciones, sino también retirar su colateral, pedir prestado en su nombre, e incluso añadir o eliminar otras autorizaciones. La capa del protocolo no proporciona permisos de grano fino limitados por operación o mercado. Por lo tanto, el destinatario de la autorización solo debe ser una dirección completamente confiable, o un contrato cuyo alcance de permisos esté restringido por código. Esta es precisamente la esencia de "la granularidad está sobre el protocolo, no dentro del protocolo". Si se desea otorgar solo permisos parciales a un tercero, la única forma es introducir un contrato intermedio: este contrato en sí mismo tiene autorización completa en la capa del protocolo, pero solo expone un conjunto limitado de interfaces externas. Una bóveda (vault) es precisamente ese contrato intermedio — tiene plenos poderes sobre Midnight, pero su código estipula que el Curador/Administrador solo puede reasignar entre mercados de lista blanca, no puede retirar fondos a su propia dirección, y los depositantes solo pueden depositar/retirar sus participaciones. Así, toda la lógica de grano fino sobre "quién puede hacer qué" reside en el código de la bóveda, mientras que el protocolo Midnight solo necesita reconocer dos estados: "plenos poderes / sin poderes" — reflejando nuevamente la filosofía de diseño de Morpho: "núcleo minimalista, complejidad desplazada hacia afuera".

VIII. Nuevos Tipos de Tarifas: Tarifa de Liquidación y Tarifa Continua

Midnight cobra como máximo dos tipos de tarifas en la capa del protocolo: tarifa de liquidación (settlement fee) y tarifa continua (continuous fee). Ambas están sujetas a límites superiores grabados en el contrato que no pueden aumentarse posteriormente, proporcionando a los participantes una certidumbre permanente sobre "cuánto puede cobrar como máximo el protocolo".

Las tasas se establecen por defecto en función del activo prestado y pueden anularse por mercado de forma individual; el establecimiento de las tasas y la recaudación de las tarifas son realizados por dos roles diferentes.

La tarifa de liquidación (settlement fee) se cobra por transacción ejecutada y se refleja como un diferencial de precios, no como un cargo separado. Se inserta un pequeño diferencial entre el precio de liquidación del comprador y del vendedor, asumido por la parte que inicia la ejecución (taker). Esta tasa se establece en segmentos lineales según el plazo restante, pero tiene un límite superior absoluto: sin importar la configuración, anualizada nunca excede los 50 puntos básicos (0.5%). La tarifa continua (continuous fee) se acumula con el tiempo sobre las posiciones de préstamo pendientes y es asumida por el prestamista, liquidándose cuando el prestamista reduce su crédito (es decir, sale o retira). Ofrece una protección importante al prestamista: la tasa aplicable se bloquea en el momento en que se establece la posición de préstamo; posteriores aumentos de la tasa por parte del protocolo no afectan a las posiciones ya establecidas. Su límite superior es del 1% anual.

IX. Lo que significa: Algunos juicios para profesionales

Después de explicar los mecanismos, volvamos a "¿y entonces?". Personalmente, creo que el significado de Midnight puede verse desde varios niveles:

1. Completa el mapa de Morpho, llevando el crédito on-chain del "mercado monetario" al "mercado de renta fija". Blue + las bóvedas nos dieron mercados de tasa variable aislados e inmutables y una capa de curaduría; Midnight añade el primitivo faltante: tasa fija y vencimiento fijo. Varios mercados con diferentes vencimientos en paralelo forman una estructura de plazos / curva de rendimiento nativa on-chain.

Después de este paso, on-chain finalmente tiene el lenguaje para dialogar con el mercado tradicional de renta fija.

2. Su abstracción subyacente esencialmente traslada la microestructura del mercado de renta fija a la cadena.

Valoración con descuento de cupón cero, vencimiento por calendario, liquidez secundaria fungible, basado en ofertas, distribución off-chain, enrutamiento off-chain, grid de ticks, liquidación al vencimiento — estas estructuras se corresponden casi una a una con las del mercado tradicional de bonos/pagarés.

Pero Midnight se construye sobre el ADN de Morpho de "aislamiento / inmutabilidad / creación sin permisos", conservando tanto la falta de confianza y la composibilidad de DeFi como incorporando la experiencia madura de TradFi en la microestructura del mercado.

3. "Cotizar sin bloquear fondos, obtener fondos solo al ejecutar" es un motor de eficiencia de capital subestimado.

Para los creadores de mercado profesionales, esto significa que el mismo capital puede cubrir cotizaciones en docenas de mercados × múltiples vencimientos mientras continúa generando intereses en otro lugar, con la exposición controlada con precisión por el presupuesto del grupo de consumo. Esto reduce directamente el costo de oportunidad de proporcionar liquidez condicional, siendo la verdadera palanca para resolver la fragmentación de liquidez y el problema del arranque en frío en una arquitectura de mercados aislados.

Quien pueda desarrollar bien la capa de enrutamiento/solvers off-chain cosechará beneficios estructurales en esta capa.

4. Para RWA y crédito institucional, este es casi un primitivo hecho a la medida.

Los prestatarios institucionales necesitan un costo de financiación predecible y un plazo definido — tasa fija + plazo fijo dan en el blanco; los activos RWA en sí mismos a menudo tienen estructuras de plazos, y el crédito on-chain finalmente puede hacer coincidir su duración.

Y las dos puertas — entrada y liquidador — permiten que el acceso conforme y la liquidación designada se integren directamente en el mercado. KYC, listas blancas, mercados con permisos pueden implementarse sobre el mismo primitivo inmutable, y la disciplina de "solo controlar la entrada, no la salida" asegura que el control de acceso no se convierta en un riesgo de custodia.

5. Para la capa de Curadores / Bóvedas, este es un nuevo espacio de productos.

Así como sobre Blue surgió un ecosistema completo de curaduría, sobre Midnight también se pueden construir productos estructurados de crédito a plazo y tasa fija — estratificados por fecha de vencimiento, estrategias de curva de rendimiento, empaquetando renta fija on-chain para instituciones.

El trabajo de curaduría de riesgos (risk curation) también se expande: además de la diligencia debida y la configuración de parámetros del colateral, ahora también incluye gestionar la estructura de plazos, el rollover al vencimiento, las rutas de liquidación por incumplimiento y otras dimensiones de riesgo propias de los mercados a plazo.