Escrito por: Xu Chao

Fuente: Wall Street News

El fuerte rebote del sector tecnológico de la clase A y el récord de volumen de negociación han aumentado la preocupación del mercado por su saturación. Sin embargo, el último informe de investigación de UBS Securities ofrece un juicio más tranquilizador: a pesar de que tanto el volumen de negociación como la proporción de capitalización de mercado del sector tecnológico han superado los máximos históricos, los indicadores clave que miden la concentración de las posiciones institucionales muestran que el nivel actual de saturación sigue siendo mucho menor que los picos históricos, y la duración del actual ciclo de crecimiento tecnológico aún no llega a los dos años.

Según el último informe de UBS Securities, hasta el primer trimestre de 2026, el sobrepeso de los fondos públicos en el sector tecnológico (incluyendo electrónica, telecomunicaciones, informática y defensa) fue del 9.9%, inferior al 11.6% del tercer trimestre de 2025 y significativamente menor que el pico histórico del 14.1% del cuarto trimestre de 2015; también está muy por debajo del máximo histórico de sobrepeso del sector de consumo, que fue del 18.7%.

UBS señala que el sobrepeso de los fondos públicos suele tardar unos tres años desde el mínimo cíclico hasta el pico, mientras que desde el cambio de política en septiembre de 2024, el desempeño superior del actual ciclo de crecimiento tecnológico lleva menos de dos años.

Al mismo tiempo, la recuperación de los beneficios de las acciones de clase A se está acelerando, proporcionando un apoyo fundamental más sólido para la subida del mercado.

UBS prevé que la tasa de crecimiento de los beneficios de todas las acciones de clase A aumentará del 3.9% en 2025 al 11% en 2026. En el primer trimestre de 2026, los beneficios del sector no financiero ya crecieron un 11.8% interanual, y tanto el margen bruto como el margen neto alcanzaron sus niveles más altos desde 2023. La continua entrada de fondos por múltiples canales, la expansión continua de los ETF temáticos sectoriales y la recuperación de las emisiones de fondos de capital privado constituyen un importante apoyo para la liquidez micro del mercado actual.

En la asignación táctica, bajo el escenario base de "toro lento" de UBS, se inclina por los estilos de crecimiento y cíclico, y a nivel sectorial, destaca la visión positiva de la electrónica, las telecomunicaciones, los equipos eléctricos, la maquinaria, los metales no ferrosos y los productos químicos, manteniendo las calificaciones de compra para varias acciones relacionadas.

Aún hay margen para el sobrepeso tecnológico, y la duración de este ciclo es aún corta

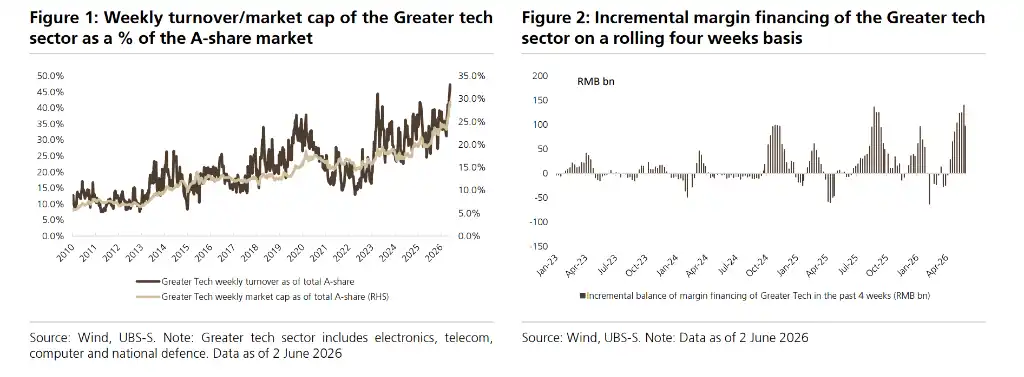

La actividad de negociación y el grado de concentración de capital en el sector tecnológico han aumentado significativamente recientemente.

Según datos de UBS, hasta el 2 de junio de 2026, el volumen de negociación semanal del sector tecnológico representaba el 45.5% del total de la clase A, y su capitalización de mercado representaba el 28.6% del total del mercado, ambos indicadores se encuentran en niveles históricamente altos. Desde el alto el fuego entre EE.UU. e Irán el 8 de abril y la recuperación de la aversión al riesgo, los índices STAR 50 y ChiNext han subido un 35.5% y un 30.4% acumulados, respectivamente, superando con creces los avances del 11.0% del índice Wind All A y del 9.8% del índice CSI 300 en el mismo periodo.

Sin embargo, UBS considera que juzgar el nivel de saturación por la actividad de negociación y las ganancias a corto plazo tiene limitaciones, y que el sobrepeso de los fondos públicos es un indicador más central para medir la concentración de posiciones institucionales. Desde esta dimensión, el sobrepeso actual del sector tecnológico no solo es inferior a su pico histórico, sino que también está muy por detrás de los niveles alcanzados por el sector de consumo en sus máximos históricos, como el 22.8% en el tercer trimestre de 2010 y el 21.0% en el tercer trimestre de 2012.

UBS ha revisado las leyes históricas de los cinco principales cambios de estilo en las acciones de clase A desde 2014:

- De 2014 a 2015, los fondos apalancados impulsaron grandes subidas y caídas del mercado;

- De 2017 a 2019, la entrada de capital extranjero impulsó la tendencia de las "acciones blue-chip";

- De 2019 a 2021, los fondos públicos persiguieron empresas con beneficios compuestos formando un círculo virtuoso;

- Antes del cambio de política de 2022 a 2024, las aseguradoras y el "equipo nacional" impulsaron el rendimiento superior de los sectores defensivos;

- Después del cambio de política en 2024, los fondos de financiación, los ETF y el capital privado impulsaron la ventaja de los estilos de pequeña capitalización y crecimiento.

El estudio revela que cada ciclo desde su formación hasta el cambio de estilo suele durar unos tres años: los fundamentos de alta rentabilidad de un solo sector difícilmente pueden mantenerse durante más de tres años, y existe un límite natural a la concentración de posiciones de los fondos; la presión de reembolso tras la reducción de los rendimientos superiores se transmite a los precios de las acciones y desencadena un cambio de tendencia.

Sin embargo, las señales de asignación de algunos subsectores ya merecen atención. El sobrepeso del sector de electrónica ha alcanzado el 6.6%, superando el máximo anterior del 5.4% del tercer trimestre de 2020; el sobrepeso del sector de telecomunicaciones ha batido máximos durante tres trimestres consecutivos desde 2010, alcanzando el 4.0%. UBS indicó que seguirá de cerca los cambios en los indicadores relevantes.

La recuperación de beneficios se acelera, consolidando la base para la subida del mercado

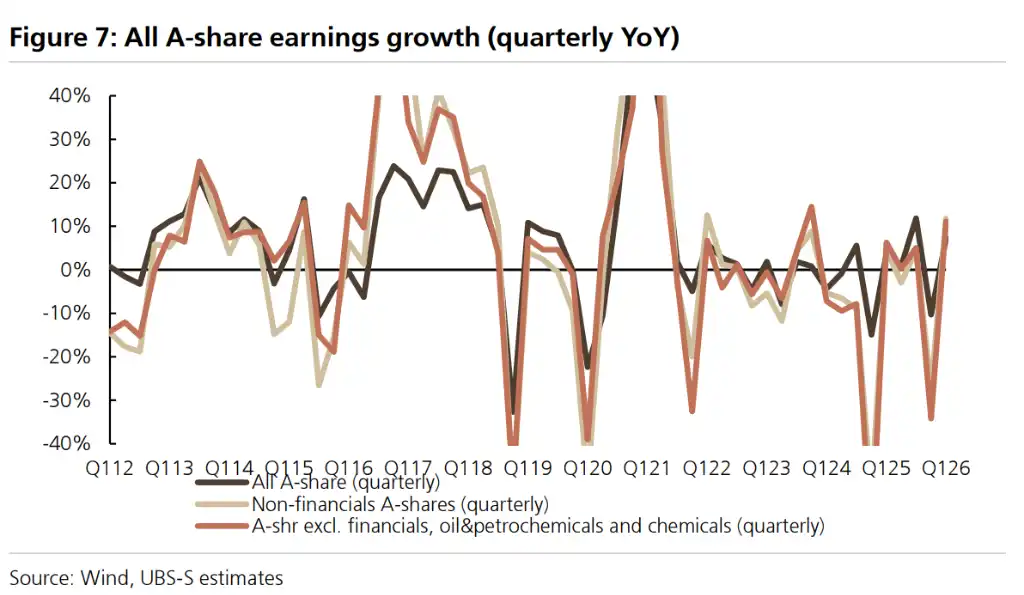

UBS prevé que la tasa de crecimiento de los beneficios de todas las acciones de clase A aumentará al 11% en 2026, y señala que múltiples indicadores, tanto de arriba hacia abajo como de abajo hacia arriba, confirman que la tendencia de mejora de los beneficios se está acelerando.

Según los datos de resultados del primer trimestre de 2026, la tasa de crecimiento interanual de los beneficios de las acciones de clase A no financieras aumentó bruscamente del 0.8% en 2025 al 11.8%; excluyendo petróleo, petroquímica y productos químicos básicos, la tasa de crecimiento fue del 12.3%. La tasa de crecimiento interanual de los beneficios de la Bolsa de Ciencia y Tecnología (STAR Market) en el primer trimestre fue del 204.7%, y la del ChiNext también alcanzó el 22.7%, superando con creces el 5.5% de la bolsa principal. El margen bruto y el margen neto aumentaron 0.6 y 0.3 puntos porcentuales interanuales, respectivamente, alcanzando sus niveles más altos desde 2023, lo que muestra que, en un contexto de altos precios del petróleo, la presión sobre los márgenes de beneficio de las empresas de los sectores posteriores sigue siendo controlable.

A nivel macro, en abril, el IPP subió un 2.8% interanual y el IPC un 1.2%. UBS espera que la inflación aumente aún más en los próximos meses. Dado que la tasa de crecimiento de los ingresos de las acciones de clase A no financieras está altamente correlacionada con el PIB nominal y la evolución del IPP, el aumento de la inflación impulsará directamente una expansión más rápida del lado de los ingresos.

Los datos de abajo hacia arriba también confirman la tendencia alcista de los beneficios.

En los primeros cuatro meses de este año, los beneficios de las empresas industriales de cierto tamaño crecieron un 18.2% interanual, entre los cuales los beneficios del sector de fabricación de equipos de computación, comunicación y electrónica aumentaron drásticamente un 107.7% interanual; los beneficios de los sectores de minería de metales no ferrosos, minería y lavado de carbón crecieron un 94.9%, 26.0% y 21.0% interanual, respectivamente. En cuanto a las expectativas de beneficios, las expectativas de tasa de crecimiento de los beneficios de los sectores de TI, materias primas, bienes raíces y energía en los últimos seis meses han sido revisadas al alza en más de 20 puntos porcentuales, una trayectoria de revisión al alza muy similar a la de años de ciclos alcistas de beneficios históricos como 2017, 2019 y 2021.

Desde una dimensión a medio plazo, el aumento de la proporción de negocios en el extranjero es otro apoyo importante para la expansión del margen de beneficio. La proporción de ingresos en el extranjero de las acciones de clase A no financieras ha aumentado constantemente del 9.5% en 2010 al 18.7% en 2025, y el margen bruto del negocio en el extranjero siempre ha sido superior al del negocio nacional, ampliándose aún más la brecha en 2025. UBS cree que la implementación continua de políticas "anti-enrollamiento interno" y la implementación de políticas de apoyo también conducirán a una mayor recuperación de los márgenes del sector a medio plazo.

Asignación táctica: énfasis tanto en crecimiento como en cíclicos, seis sectores con sobrepeso

En cuanto a la asignación de estilos, bajo el escenario base de "toro lento" de UBS, se inclina por el estilo de crecimiento; el contexto de recuperación del IPP y de los beneficios industriales apoya el estilo cíclico; la liquidez continuamente abundante y la alta rotación del mercado favorecen al estilo de pequeña capitalización.

Sin embargo, la expansión continua de los ETF temáticos sectoriales está proporcionando un apoyo de capital adicional a las empresas líderes, y UBS espera que el rendimiento relativo de los estilos de gran y pequeña capitalización sea más equilibrado en la segunda mitad del año que en 2025.

A nivel sectorial, UBS sobreponderó seis direcciones: electrónica (beneficiada por la recuperación del ciclo de inventarios de semiconductores y el impulso de la innovación de IA), telecomunicaciones (la demanda de potencia de cálculo de IA y la amplia implementación de la internet industrial impulsan el crecimiento de beneficios de los líderes del subsector), maquinaria (los equipos de automatización y los robots industriales se benefician de la recuperación del gasto de capital nacional y la sustitución de importaciones), metales no ferrosos (aumento de precios del cobre y el aluminio, recuperación de la demanda del sector del litio), productos químicos (el avance de las políticas anti-enrollamiento interno y la salida acelerada de capacidad en el extranjero aceleran la formación del fondo) y equipos eléctricos (el apoyo político y la demanda de electricidad de los centros de datos de IA impulsan el desarrollo del almacenamiento de energía).