Artículo por: Kyle Soska

Compilado por: Odaily Planet Daily (@OdailyChina); Traductor: Azuma (@azuma_eth)

Nota del Editor: El mercado ha estado fluctuando persistentemente en niveles bajos. ¿Cuál será la dirección futura, alcista o bajista? Kyle Soska, Director de Inversiones de Ramiel Capital, analiza en su último artículo la estructura de posiciones largas y cortas en el mercado de contratos perpetuos e intenta ofrecer una respuesta explorando los cambios en la preferencia de riesgo del mercado.

El punto destacado del análisis de Kyle radica en introducir los datos de Ethena, lo que permite excluir las posiciones de base (basis) y de cobertura que introducen cierto ruido en la dirección del mercado, centrándose únicamente en las posiciones netas largas y cortas que pueden determinar más directamente la tendencia del mercado. Su conclusión final es que la estructura actual de posiciones netas largas vs. netas cortas se encuentra en un estado históricamente raro. No se puede descartar que esto se convierta en la nueva normalidad, pero si observamos otros mercados de activos, veremos que esta tendencia es generalmente muy difícil de mantener a largo plazo. En otras palabras, el momento de un cambio de tendencia podría estar cerca.

A continuación, el contenido original de Kyle Soska, compilado por Odaily Planet Daily.

El mercado de criptomonedas ha estado en un estado de "risk-off" (aversión al riesgo) durante varios meses consecutivos. He estado revisando datos de mercado de diversas formas, esperando encontrar indicios de un posible cambio de tendencia. Este artículo analizará en profundidad la estructura del mercado de futuros perpetuos (perpetual futures) y, combinado con los datos del panel de transparencia de Ethena, explorará los cambios en la preferencia de riesgo del mercado.

El capital desplegado actualmente por Ethena ha caído a su nivel más bajo en años, apenas el 71% del punto mínimo de 2025. Esto no es una crítica a Ethena, sino un reflejo del estado actual del mercado. Las posiciones cortas direccionales (directional shorts) casi han igualado a las posiciones largas direccionales (directional longs) — una estructura extremadamente rara en el mercado de criptomonedas y que históricamente ha sido difícil de mantener a largo plazo.

El mercado de criptomonedas se ha caracterizado históricamente por una alta volatilidad de los activos y el uso generalizado de alto apalancamiento por parte de los traders. Desde la era de BitMEX, los contratos perpetuos se han convertido en el producto con mayor volumen de operaciones, siendo su volumen typically de 5 a 20 veces mayor que el mercado spot. Como núcleo central que ofrece apalancamiento a los minoristas en el mercado, observar el mercado de contratos perpetuos puede reflejar bien la preferencia de riesgo general del mercado de criptomonedas.

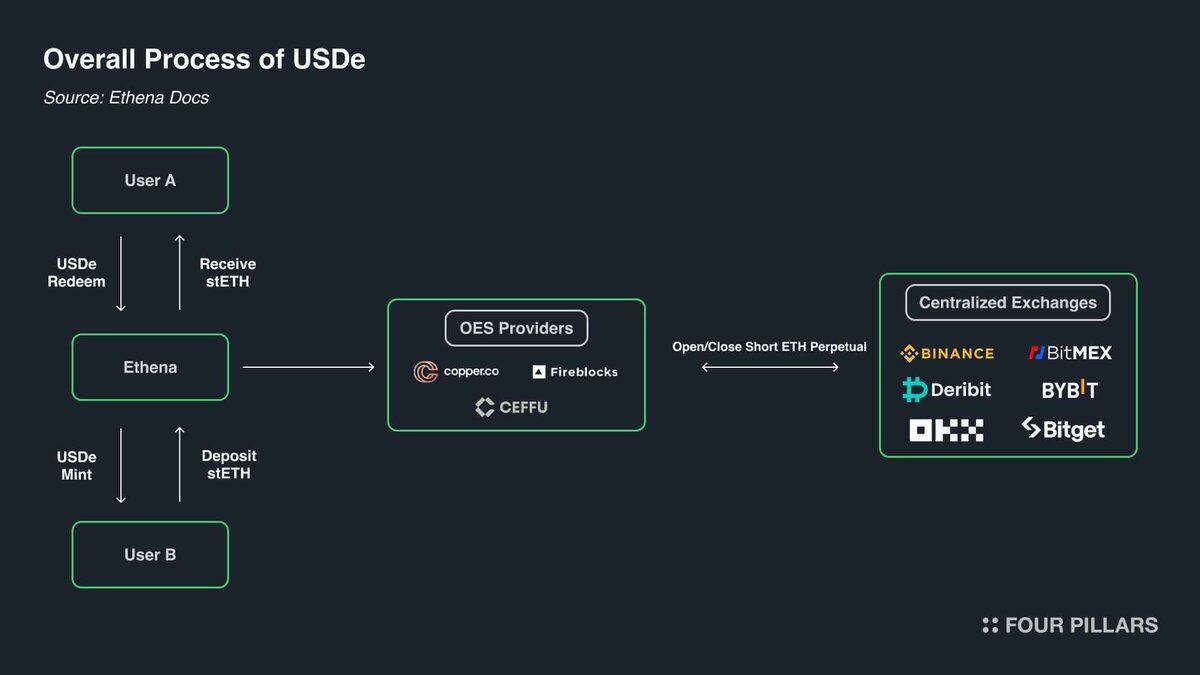

Y Ethena nos proporciona una ventana única para observar el mercado de derivados de criptomonedas. Como se muestra en la siguiente imagen, la estrategia de Ethena esencialmente ejecuta una operación de "carry trade" (arbitraje de intereses) en criptomonedas, y su lógica es muy simple: cuando un trader toma una posición larga en un activo crypto, Ethena actúa como contraparte tomando una posición corta. Simultáneamente, Ethena comprará una cantidad equivalente del activo en el mercado spot para cubrir su posición corta.

En cierto sentido, Ethena ofrece "apalancamiento como servicio" (Leverage-as-a-Service):

- Los traders desean obtener exposición alcista a los activos crypto, pero carecen de capital suficiente;

- Ethena tiene capital, pero tiene una baja preferencia de riesgo;

- Por lo tanto, los traders piden prestado capital a Ethena a través de contratos perpetuos, y su costo es la "base" (basis) + la "tasa de financiación perpetua" (funding).

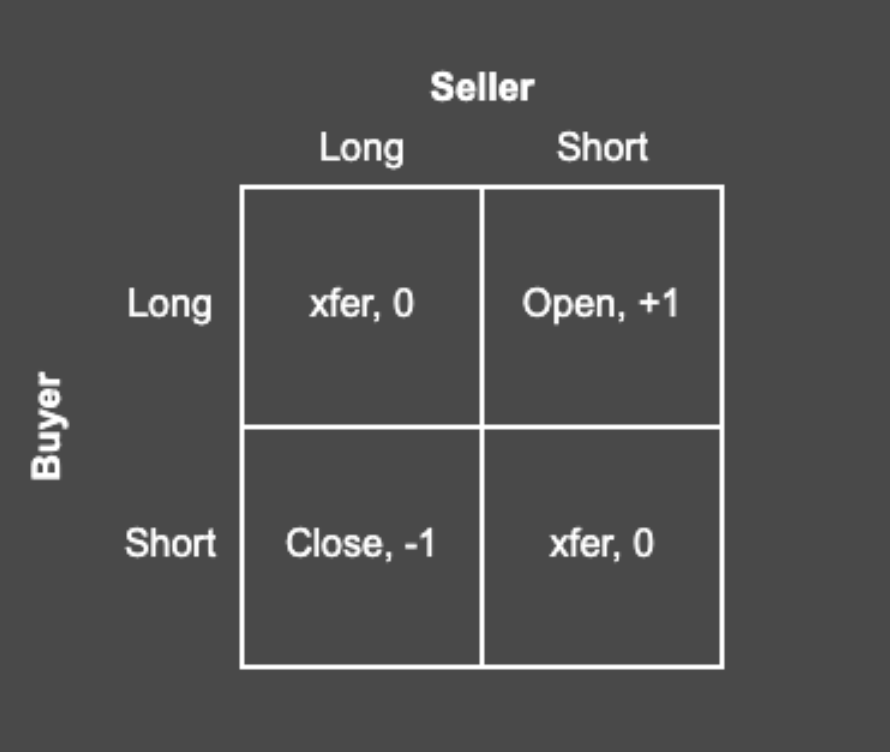

Según la estructura de los futuros perpetuos, cada posición larga corresponde a una posición corta, siempre están emparejadas 1:1. Cada contrato abierto (open interest) representa un acuerdo de flujo de caja entre dos partes. El papel del exchange es emparejar estos contratos, asegurando que cada contrato siempre tenga un holder largo y un holder corto con fondos suficientes. La siguiente matriz muestra los cuatro resultados posibles cuando un exchange empareja contratos.

Cada operación tiene un comprador y un vendedor. Cuando el comprador y el vendedor de un contrato son ambos largos o ambos cortos, el exchange solo necesita transferir la titularidad del contrato entre las dos partes. Esta transferencia no crea ni destruye ningún contrato. Cuando el comprador es largo y el vendedor es corto, se debe crear un nuevo contrato: el comprador obtiene una posición larga, el vendedor obtiene una posición corta, aumentando así el interés abierto en 1. Por el contrario, si el vendedor es largo y el comprador es corto, el exchange puede desvincular a ambas partes de un contrato y eliminarlo, reduciendo así el interés abierto en 1.

Entonces, en un mercado típico, ¿quién posee estos contratos? Esencialmente, hay cuatro tipos de holders de contratos:

- Posiciones largas direccionales (Directional longs) desean obtener exposición a subidas de precios. Son participantes con preferencia de riesgo, y su demanda de riesgo depende de la fuerza de la preferencia de riesgo del mercado.

- Posiciones cortas direccionales (Directional shorts) incluyen dos tipos de participantes: aquellos que desean obtener exposición a caídas del activo, y aquellos que desean cubrir sus activos mantenidos de una manera fiscalmente más eficiente. Por ejemplo, las VC y los empleados de empresas que reciben compensación en forma de tokens, a menudo desean cubrir los tokens que se desbloquearán en el futuro para fijar el precio actual. Para muchas altcoins, la liquidez del mercado suele ser demasiado escasa para permitir una cobertura directa efectiva, o incluso no existe un mercado relevante. En estos casos, empresas como Cumberland, Wintermute, FalconX, Flowdesk, Amber, etc., pueden construir una posición sintética gestionada dinámicamente: tomando posiciones cortas en varios activos con alta liquidez y fuerte correlación (como Bitcoin y Ethereum) para cubrir la exposición a un activo menos líquido (por ejemplo, Monad). Esta categoría también incluye proyectos como Neutrl, que utilizan esta estructura de cobertura como una estrategia de rendimiento (yield strategy).

- Los traders de base (Basis traders) son vendedores cortos oportunistas. No les importa la dirección del precio, sino que voluntariamente igualan el exceso de demanda de posiciones largas direccionales cuando el mercado está desequilibrado. En la mayoría de entornos de mercado, la demanda de posiciones largas suele ser mayor que la demanda de posiciones cortas, y su papel es llenar este vacío. Su tamaño suele ser muy elástico, pudiendo expandirse o contraerse rápidamente.

- Los arbitrajistas Perp-Perp mantienen simultáneamente posiciones largas y cortas en futuros perpetuos. Su función es conectar los precios entre diferentes mercados de futuros perpetuos y eliminar cualquier diferencia de precio sutil después de deducir las comisiones de trading. Sus posiciones largas y cortas están perfectamente igualadas en todo momento.

Según la estructura de los futuros perpetuos, cada contrato debe tener una correspondencia 1:1 entre largo y corto, por lo que sabemos que "posiciones largas direccionales + posiciones largas de arbitraje = posiciones cortas direccionales + posiciones cortas de base + posiciones cortas de arbitraje"; además, debido a la naturaleza de la estructura de arbitraje, también sabemos que "posiciones largas de arbitraje = posiciones cortas de arbitraje"; cancelando esta relación de la primera ecuación, obtenemos "posiciones largas direccionales = posiciones cortas direccionales + posiciones cortas de base".

Ethena nos proporciona un indicador proxy de todas las posiciones cortas de base (basis shorts), lo que nos ayuda a observar la comparación estructural entre las posiciones largas direccionales y las cortas direccionales.

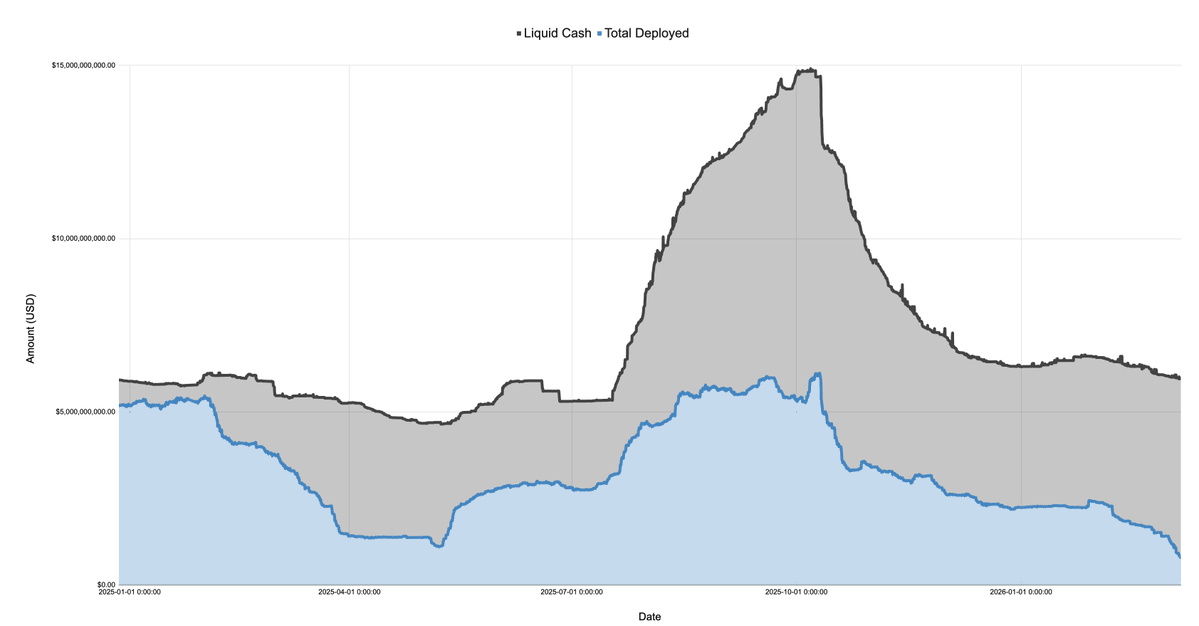

La siguiente imagen muestra el balance general divulgado por Ethena, donde los activos se dividen en efectivo y capital desplegado, con un rango de tiempo del 27 de diciembre de 2024 al 7 de marzo de 2026.

En 2025, tras el lanzamiento del token TRUMP en enero, el mercado entró rápidamente en un estado de risk-off, continuando su descenso durante las discusiones iniciales sobre aranceles y el evento del "Día de la Liberación" (Liberation Day) en abril. Durante este período, el capital desplegado por Ethena se redujo drásticamente de más de $5 mil millones a aproximadamente $1.1 mil millones, una caída de más del 75%.

Recuerde, el capital desplegado por Ethena puede considerarse un indicador proxy del exceso de demanda de posiciones largas en el mercado. Aunque Ethena no es la única institución que ejecuta este tipo de operaciones, su escala es muy grande (en algunos momentos representaba alrededor del 25% del volumen total de Binance y Bybit). Mientras Ethena tenga efectivo sobrante, teóricamente ampliará sus posiciones para llenar la demanda de posiciones largas no satisfecha en el mercado. Esto significa que, aunque la demanda general de posiciones largas puede no haber caído un 75%, el exceso de demanda de posiciones largas no absorbido por las posiciones cortas direccionales sí disminuyó tanto.

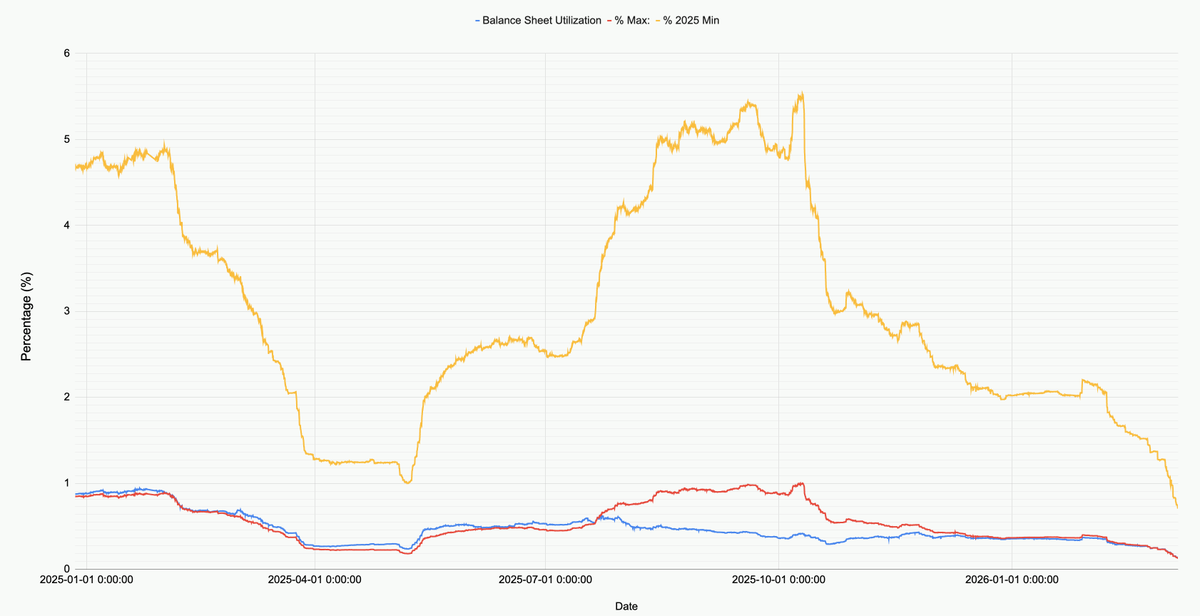

El siguiente gráfico muestra los cambios en el capital desplegado en el balance de Ethena en relación con el tamaño total, el valor mínimo de 2025 y el valor máximo de 2025.

Observando el mercado actual, el capital desplegado por Ethena en todos los mercados (BTC, ETH, SOL, BNB, XRP, HYPE) es de $790 millones. Esta cifra es solo el 71% del punto mínimo de 2025 y solo el 12.9% del punto máximo anterior al 10 de octubre. Esta cifra no es una crítica a Ethena, sino un reflejo del estado general del mercado: la demanda neta de posiciones largas en el mercado actual se encuentra en un mínimo histórico.

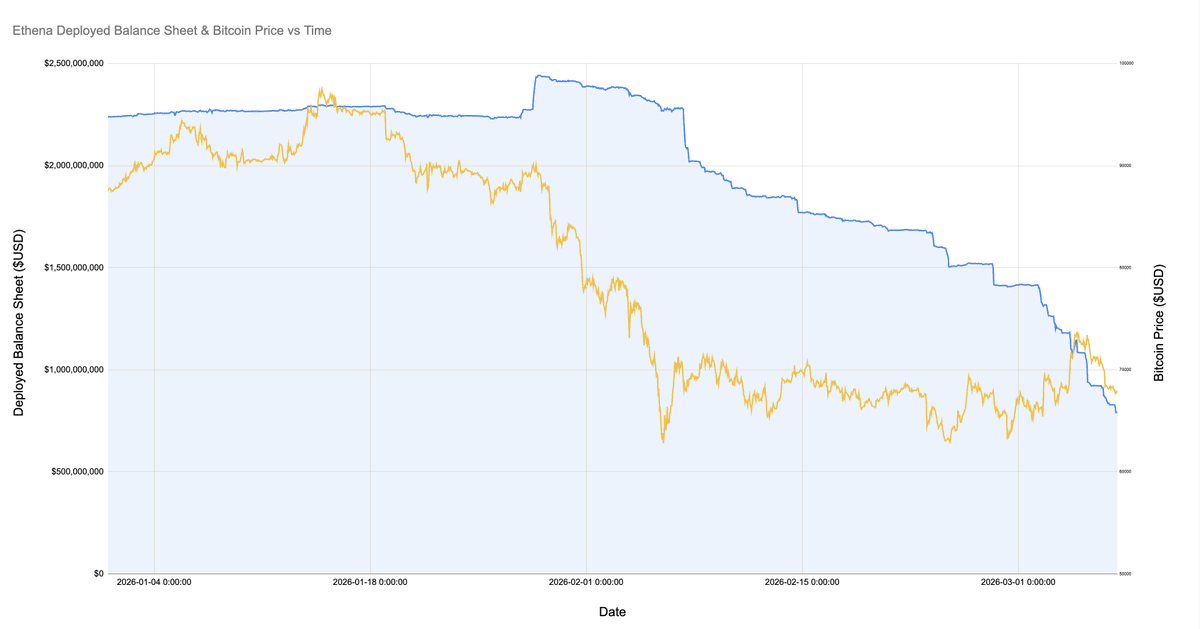

Es importante destacar que durante la caída del mercado en la que Bitcoin cayó a $60,000, Ethena aún desplegó más de $2 mil millones en capital. Y apenas un mes después, el 8 de febrero de 2026, el capital desplegado se redujo bruscamente en un 60%.

El siguiente gráfico amplía el capital desplegado por Ethena y el precio de Bitcoin desde enero de este año.

Desde que BTC cayó a $60,000, las posiciones de base de Ethena se han reducido de más de $2 mil millones a menos de $800 millones. Este cambio es bastante interesante, ya que durante este período el precio general del mercado se mantuvo relativamente estable. Existen tres posibles explicaciones para esta situación:

- Las operaciones de base de la fuerte caída de febrero se cerraron gradualmente. Estas operaciones fueron rentables, pero no sostenibles (la base se volvió más negativa, pero la tasa de financiación también fue negativa);

- Aumentó la demanda de posiciones cortas direccionales y de cobertura, reduciendo el espacio para los traders de base oportunistas;

- Falta de demanda de exposición apalancada en posiciones largas.

En mi opinión, la realidad es principalmente una combinación de las dos primeras posibilidades, siendo la tercera de menor influencia. Como se muestra en el gráfico anterior, durante el período en que Ethena fue cerrando gradualmente sus posiciones, el interés abierto de Bitcoin y otros activos principales se mantuvo generalmente estable. Al mismo tiempo, las tasas de financiación permanecieron negativas durante un tiempo considerable, y monedas como SOL tuvieron tasas de financiación acumuladas negativas en varios exchanges. Esto indica que la demanda de exposición direccional corta o de cobertura está aumentando.

Si tuviera que adivinar, diría que muchas pequeñas y medianas empresas de criptomonedas y VC están experimentando una crisis. Piense en esos proyectos de pequeña capitalización (como Eigen, Grass, Monad, etc.). Puede haber cientos de tales tokens, y cada proyecto corresponde a múltiples VC, un equipo de proyecto, una tesorería corporativa y una gran cantidad de empleados. Los VC necesitan limitar las pérdidas y asegurar ganancias para cumplir con los requisitos de inversión del fondo, y las empresas de proyectos necesitan proteger sus reservas de capital operativo y el tamaño de su plantilla. Esto crea una situación en la que todos los participantes deben exprimir al máximo los recursos limitados, y la solución suele ser una "operación congestionada" (crowded trade), que consiste en tomar posiciones cortas en una cesta de activos correlacionados a través de productos estructurados de gestión activa.

Podemos ver algunos indicios de estos productos estructurados en algunos repuntes alcistas a corto plazo de ETH, ya que estas subidas suelen desencadenar cierres de posiciones cortas (short covering) y provocar subidas sincronizadas en muchos activos de criptomonedas de mediana y pequeña capitalización. Otra evidencia es la evidente expulsión del mercado de las operaciones de base oportunistas (como Ethena).

Sea cual sea la razón, podemos estar seguros de que por primera vez en la historia del mercado de criptomonedas, las posiciones largas direccionales y las cortas direccionales han alcanzado una casi perfecta igualdad.

En teoría, no hay ninguna razón por la que este estado no pueda convertirse en la nueva normalidad, o por la que esta estructura deba cambiar necesariamente. Pero si observamos los mercados de otras clases de activos, veremos que es muy raro que esta tendencia se mantenga a largo plazo.