La semana pasada, destacamos un mercado estructuralmente frágil, donde las crecientes pérdidas no realizadas, la elevada realización de pérdidas y la persistente toma de ganancias por parte de los tenedores a largo plazo continuaron limitando el avance alcista. Si bien la demanda de compradores pacientes mantuvo el precio anclado por encima de la Media Verdadera del Mercado, los flujos débiles de ETF, la escasa liquidez spot, el posicionamiento moderado en futuros y la actividad defensiva en opciones dejaron al mercado altamente sensible a los catalizadores macro.

Desde entonces, el precio fue rechazado cerca de los $92.9k y ha descendido hacia los $85.6k, un movimiento consistente con la presión de venta impulsada por el tiempo descrita en nuestro informe anterior. En esta edición, examinamos cómo la frustración de los inversores se está traduciendo en la realización de pérdidas, evaluamos el sentimiento en spot y futuros, y concluimos con nuestro análisis semanal de opciones.

Perspectivas On-Chain

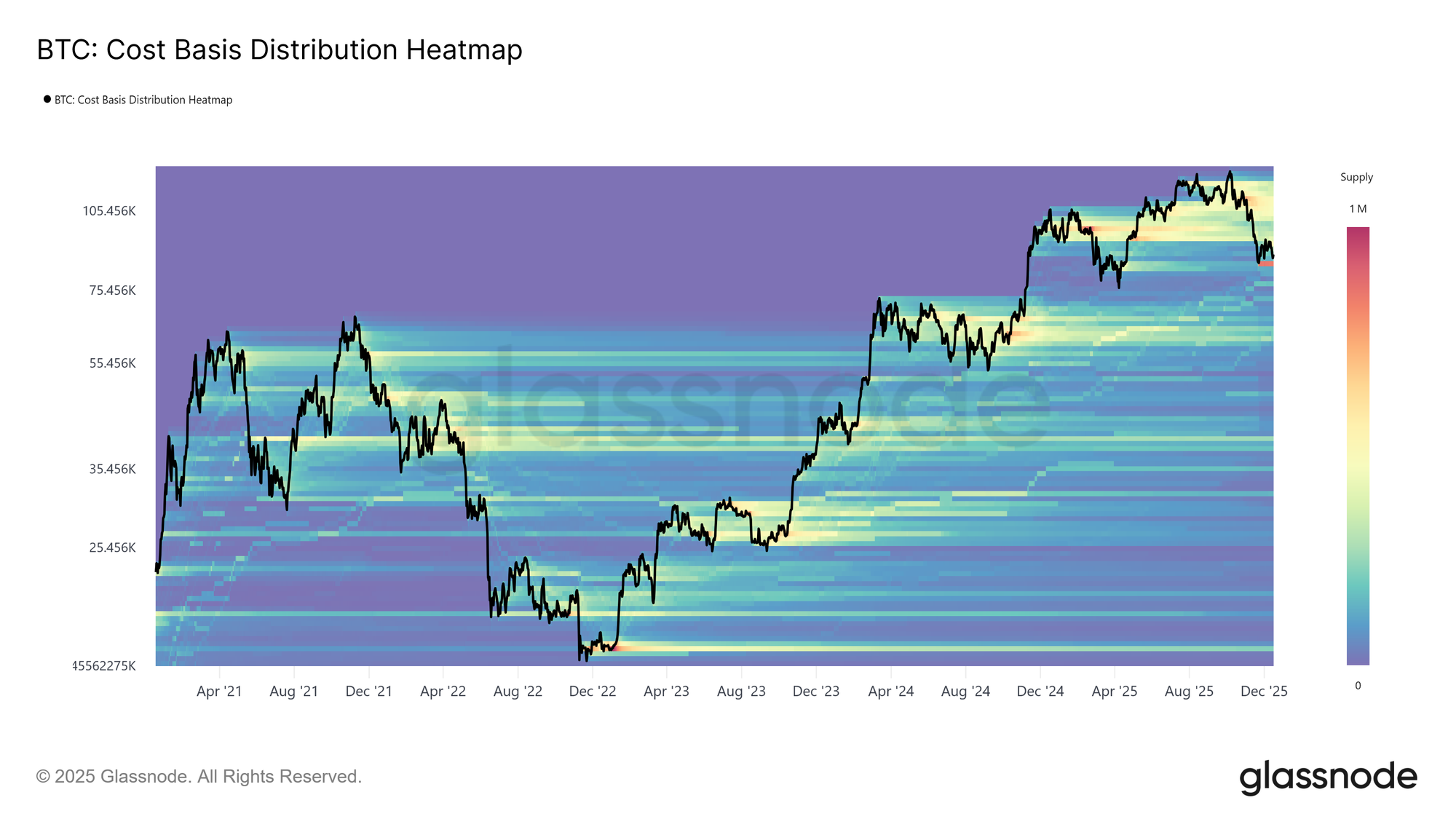

Un Exceso de Oferta en los Niveles Superiores

El precio ha vuelto ahora a niveles vistos por última vez hace casi un año, a pesar de haber experimentado dos grandes subidas durante ese período. Esto ha dejado atrás un denso cúmulo de oferta acumulado por los principales compradores en el rango de $93k–$120k. La distribución de la oferta resultante refleja una estructura de mercado con exceso en los niveles superiores donde, similar a principios de 2022, los intentos de recuperación son cada vez más limitados por la presión de venta en niveles superiores, particularmente en las primeras etapas de una fase bajista.

Mientras el precio permanezca por debajo de este rango y no logre recuperar umbrales clave, notablemente la Base de Costo de los Tenedores a Corto Plazo en $101.5k, el riesgo de una mayor corrección a la baja continúa cerniéndose sobre el mercado.

Sopesando el Exceso de Oferta

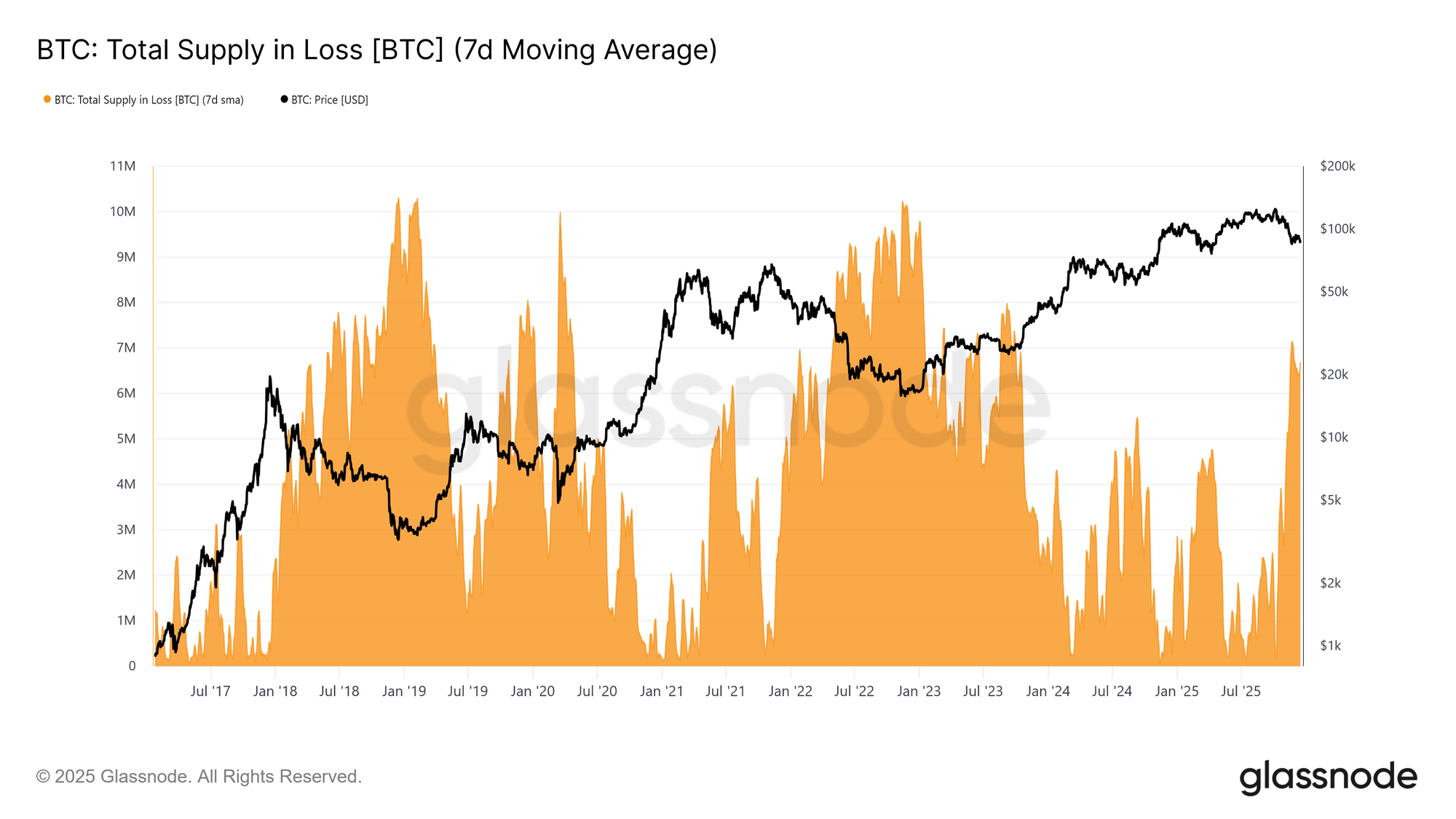

Para contextualizar mejor el peso de esta oferta en niveles superiores, primero podemos evaluar el volumen de monedas actualmente mantenidas con pérdidas. La oferta en pérdida ha aumentado a 6.7 millones de BTC (media móvil de 7 días), marcando el nivel más alto de oferta con pérdidas observado en este ciclo.

Al persistir en el rango de 6–7 millones de BTC desde mediados de noviembre, este patrón se asemeja mucho a las primeras fases de transición de ciclos anteriores, donde la creciente frustración de los inversores precedió un cambio hacia condiciones bajistas más pronunciadas y una capitulación intensificada a precios más bajos.

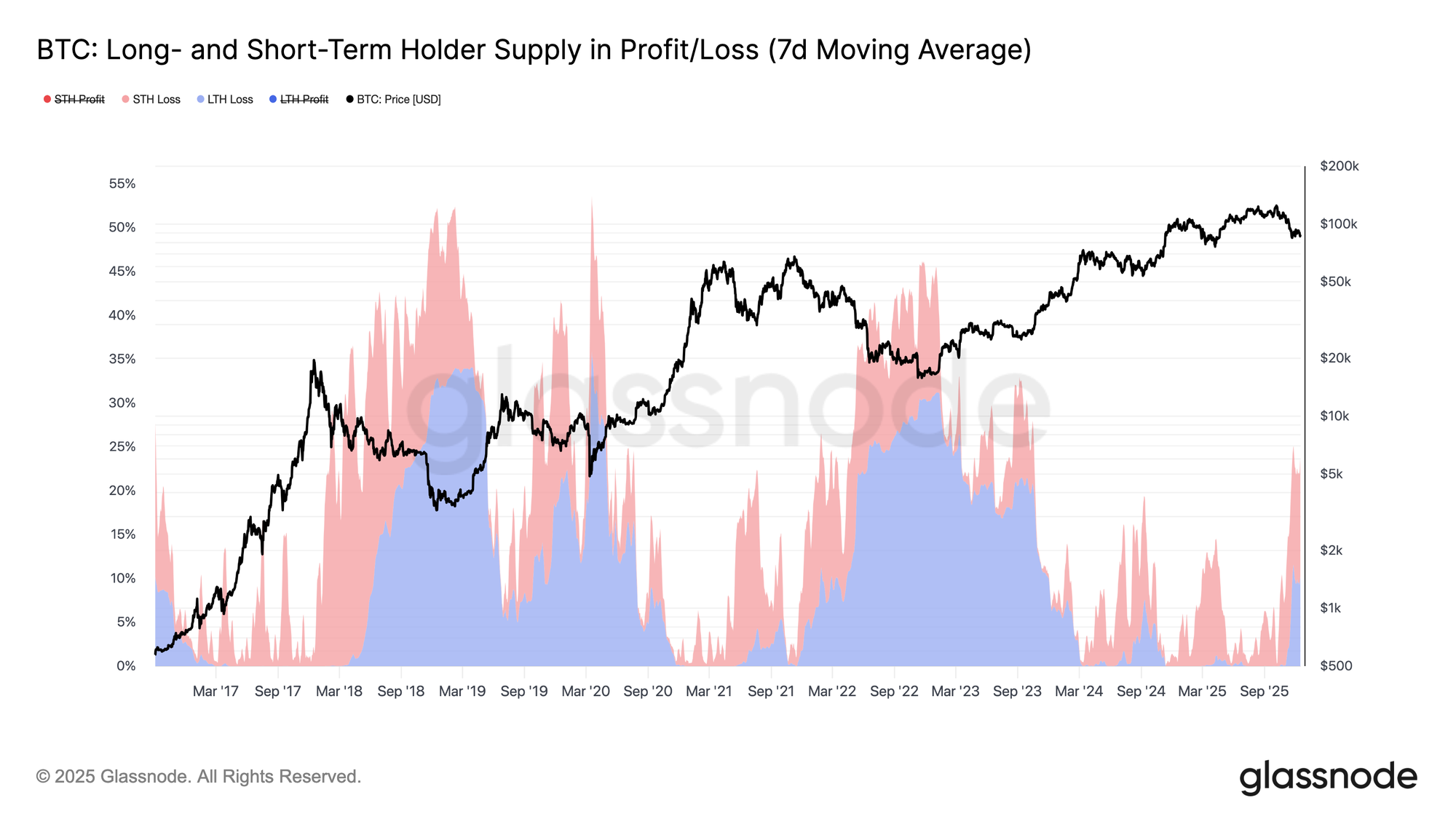

Pérdidas que Maduran

Partiendo de la elevada proporción de oferta mantenida con pérdidas, el tiempo emerge ahora como la fuente dominante de presión en el mercado. Como se muestra en el gráfico a continuación, del 23.7% de la oferta circulante actualmente en pérdidas, el 10.2% está en manos de tenedores a largo plazo y el 13.5% por tenedores a corto plazo. Esta distribución sugiere que, al igual en transiciones de ciclos anteriores hacia regímenes bajistas más profundos, la oferta con pérdidas acumulada por compradores recientes está madurando gradualmente hacia la cohorte de tenedores a largo plazo.

A medida que esta oferta bajo el agua soporta una prolongada prueba de resistencia basada en el tiempo, los inversores con una convicción más débil pueden capitular cada vez más con pérdidas, añadiendo una mayor presión vendedora al mercado.

Emergen Vendedores con Pérdidas

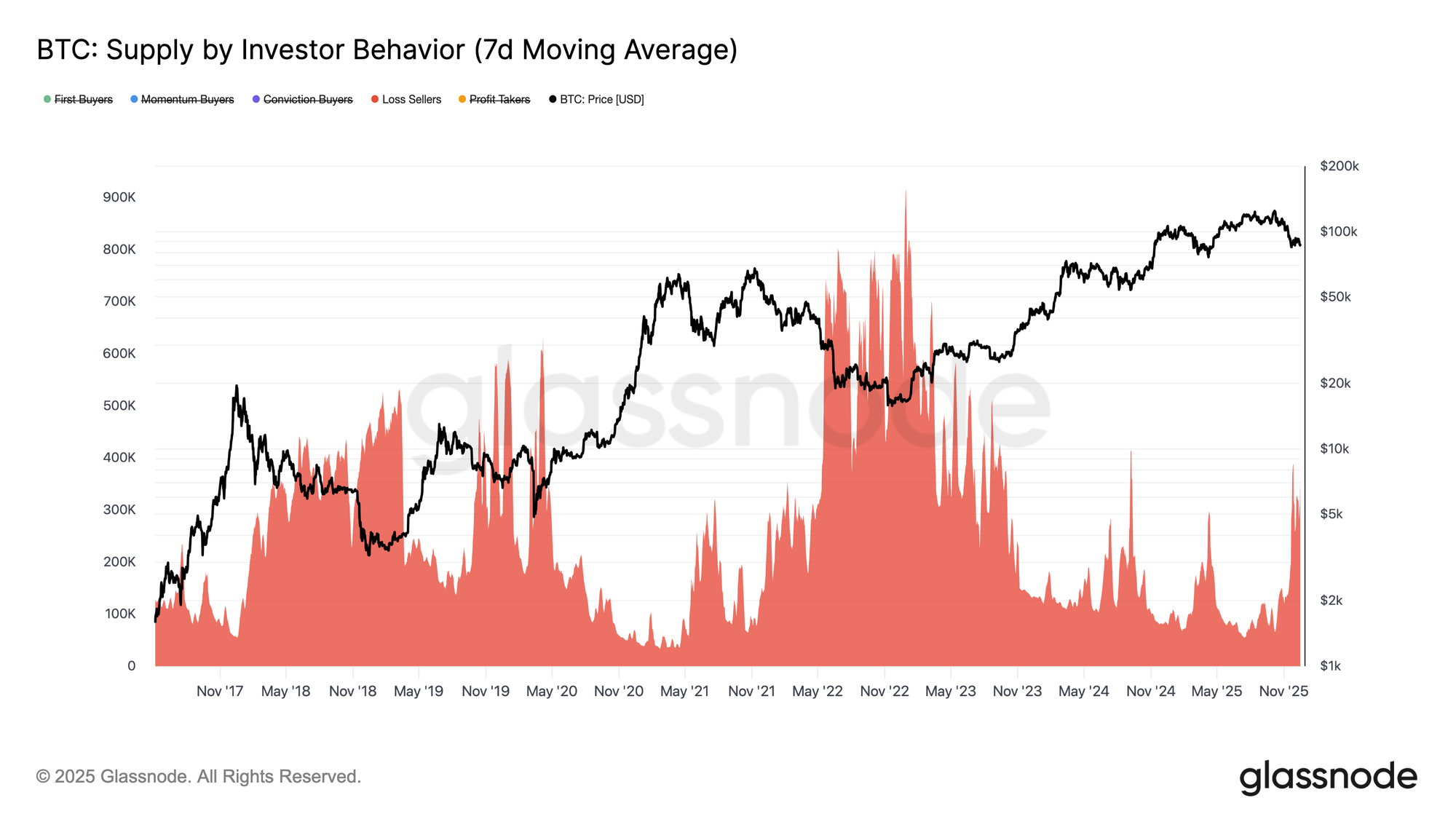

Extendiendo esta presión impulsada por el tiempo, la maduración de la oferta con pérdidas de los tenedores a corto plazo hacia cohortes de más largo plazo se está expresando ahora a través del aumento de la realización de pérdidas en el mercado. Para rastrear mejor cómo las condiciones bajistas están moldeando el comportamiento de los inversores, recurrimos al indicador de Oferta por Comportamiento del Inversor. Este marco clasifica la oferta de tokens no simplemente por antigüedad, sino por cómo los participantes interactúan con el precio, revelando quién compra, quién vende y bajo qué condiciones.

Para lograr esto, la oferta se segmenta en cohortes basadas en el comportamiento: compradores por convicción que acumulan durante la debilidad, compradores por momentum que entran durante las tendencias alcistas, compradores por primera vez, tomadores de ganancias y vendedores con pérdidas que salen con pérdidas. La métrica rastrea la oferta acumulada mantenida por cada cohorte a lo largo del tiempo, excluyendo exchanges y contratos inteligentes para aislar el comportamiento del inversor.

Actualmente, la oferta atribuida a Vendedores con Pérdidas ha ascendido a aproximadamente 360k BTC. Como resultado, cualquier mayor movimiento a la baja, particularmente una ruptura por debajo de la Media Verdadera del Mercado en $81.3k, arriesga expandir aún más esta cohorte, añadiendo presión vendedora incremental a una estructura de mercado ya frágil.

Perspectivas Off-Chain

La Demanda Spot Carece de Persistencia

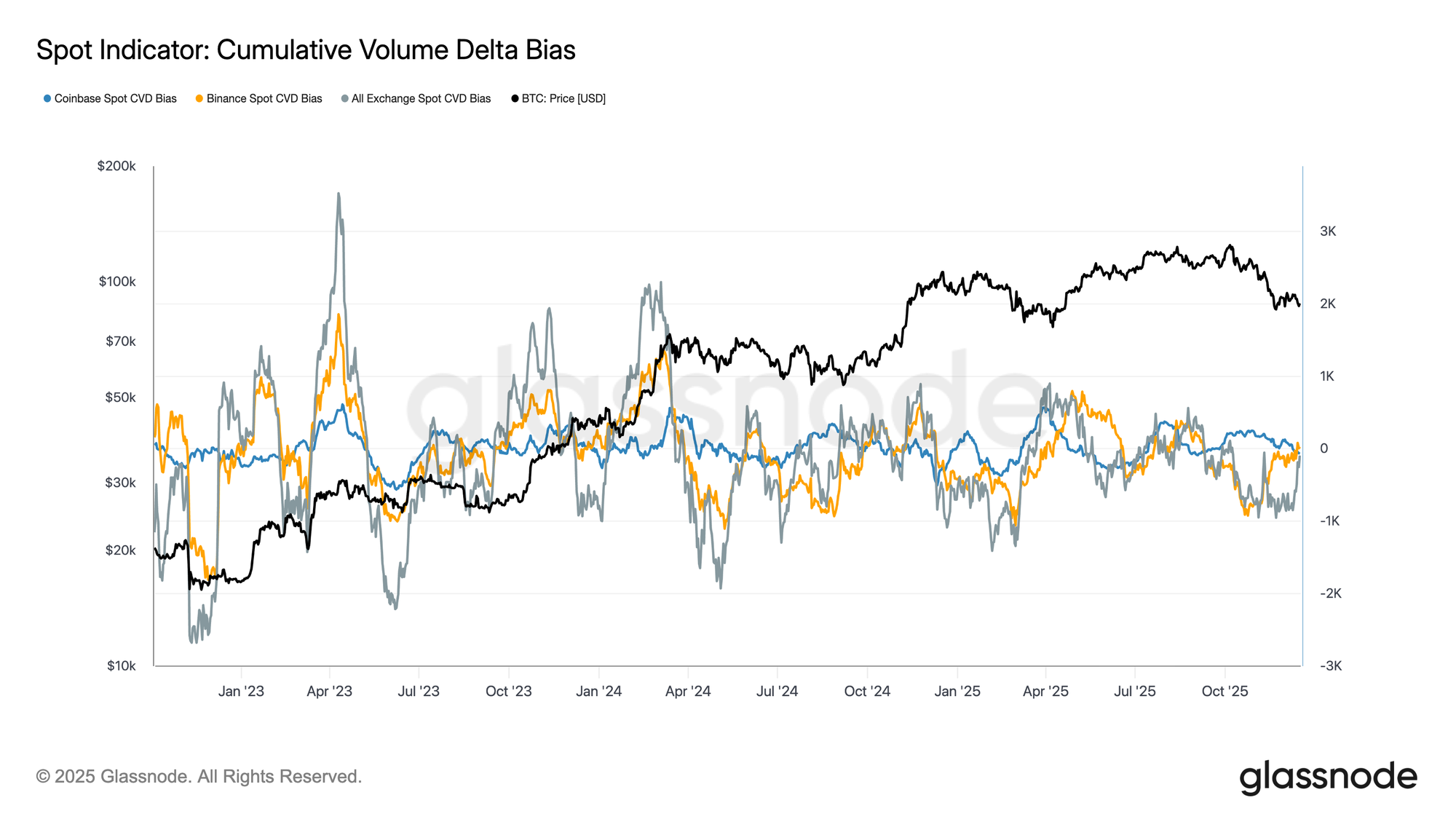

Los flujos del mercado spot continúan reflejando un perfil de demanda desigual en las principales plataformas. El sesgo del Delta de Volumen Acumulado muestra brotes periódicos de actividad compradora, pero estos movimientos no han logrado convertirse en una acumulación sostenida, particularmente durante los recientes retrocesos de precios. El CVD spot de Coinbase sigue siendo relativamente constructivo, indicando una participación más estable de inversores con base en EE. UU., mientras que los flujos agregados de Binance y otros exchanges permanecen irregulares y en gran medida sin dirección.

Esta dispersión apunta a un compromiso selectivo en lugar de una demanda spot coordinada. Las recientes caídas no han provocado una expansión decisiva en el CVD positivo, sugiriendo que la compra en dips sigue siendo táctica y de naturaleza a corto plazo. En ausencia de una acumulación spot sostenida en todas las plataformas, la acción del precio continúa dependiendo más heavily del posicionamiento en derivados y las condiciones de liquidez que de una demanda orgánica liderada por el spot.

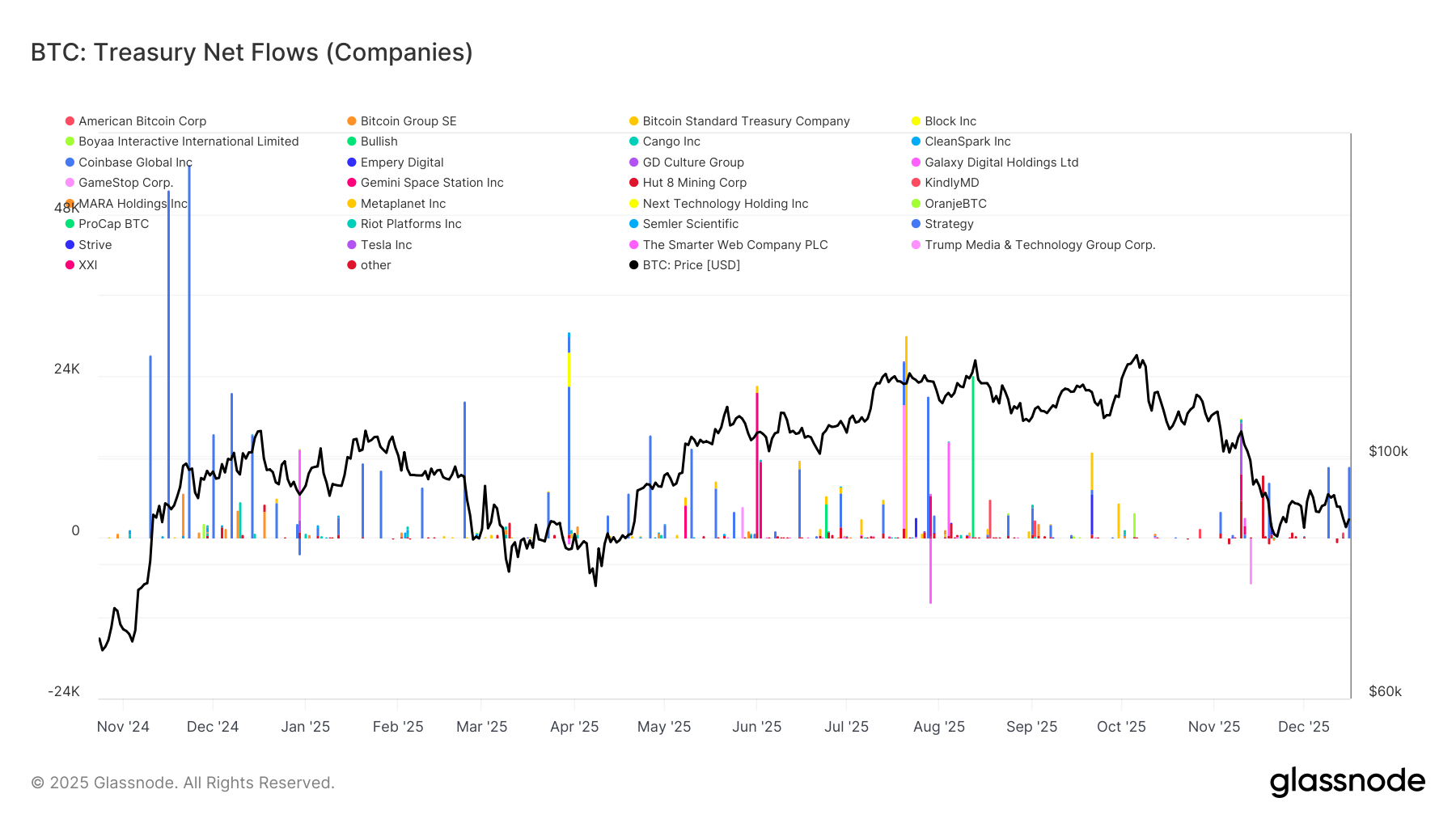

Los Flujos de Tesorería Siguen Siendo Episódicos

La actividad de tesorería corporativa de Bitcoin continúa estando dominada por eventos discretos y específicos de cada empresa, en lugar de una tendencia de acumulación sostenida. Los flujos netos muestran grandes entradas esporádicas de un pequeño subconjunto de empresas, intercaladas con largos períodos de actividad mínima, indicando que la demanda corporativa sigue siendo oportunista en lugar de sistemática. Estos brotes a menudo coinciden con condiciones de precios favorables o decisiones estratégicas de balance, pero no han formado una oferta consistente capaz de moldear una estructura de mercado más amplia.

Es importante destacar que la reciente debilidad de los precios no ha provocado un aumento coordinado en la acumulación de tesorería, sugiriendo que la mayoría de las corporaciones se mantienen disciplinadas y sensibles al precio. Como resultado, las tesorerías corporativas están contribuyendo a la volatilidad de los flujos noticiosos, pero aún no actúan como una fuente de demanda estructural confiable y generalizada para el ciclo.

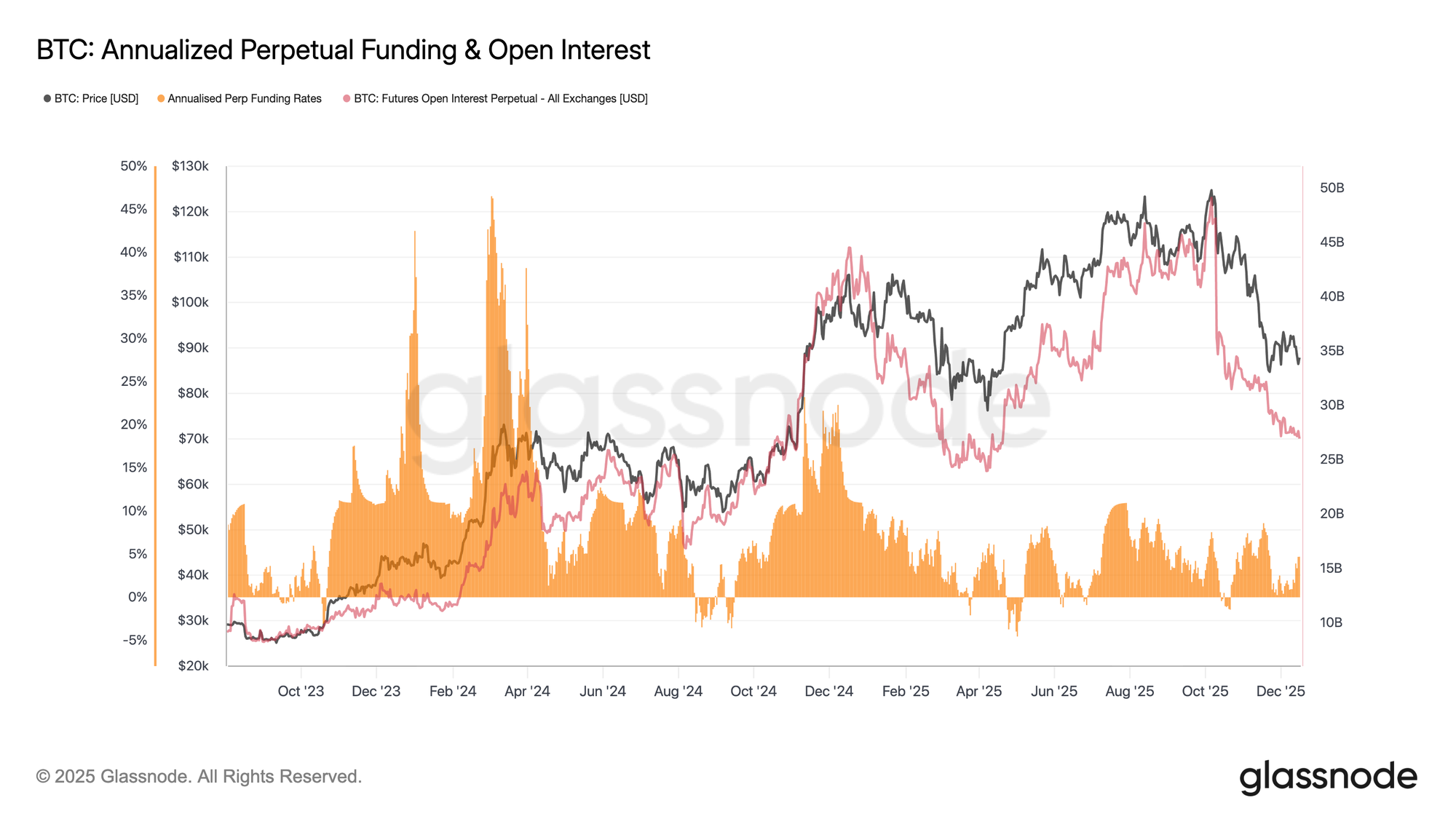

El Posicionamiento en Futuros Continúa Reduciendo el Riesgo

Junto con la actividad spot contenida, los mercados de futuros perpetuos siguen caracterizándose por un apetito de riesgo moderado. El interés abierto ha continuado tendiendo a la baja desde los máximos del ciclo, señalando una reducción continua de posiciones en lugar del despliegue de nuevo apalancamiento. Esta reducción ha ocurrido junto con tasas de funding relativamente contenidas, que han oscilado alrededor de niveles neutrales durante gran parte de la reciente caída.

Es importante destacar que la ausencia de tasas de funding persistentemente elevadas sugiere que la caída no ha sido impulsada por un posicionamiento largo excesivo o un apalancamiento masificado. En cambio, los mercados de futuros parecen estar en una fase de consolidación, con los traders priorizando la gestión del balance sobre la convicción direccional.

Con el apalancamiento ya reducido y el funding restringido, el posicionamiento en futuros ya no es una fuente primaria de presión a la baja. Sin embargo, la falta de un nuevo crecimiento del interés abierto también destaca el limitado apetito especulativo para apoyar un movimiento alcista sostenido en el presente.

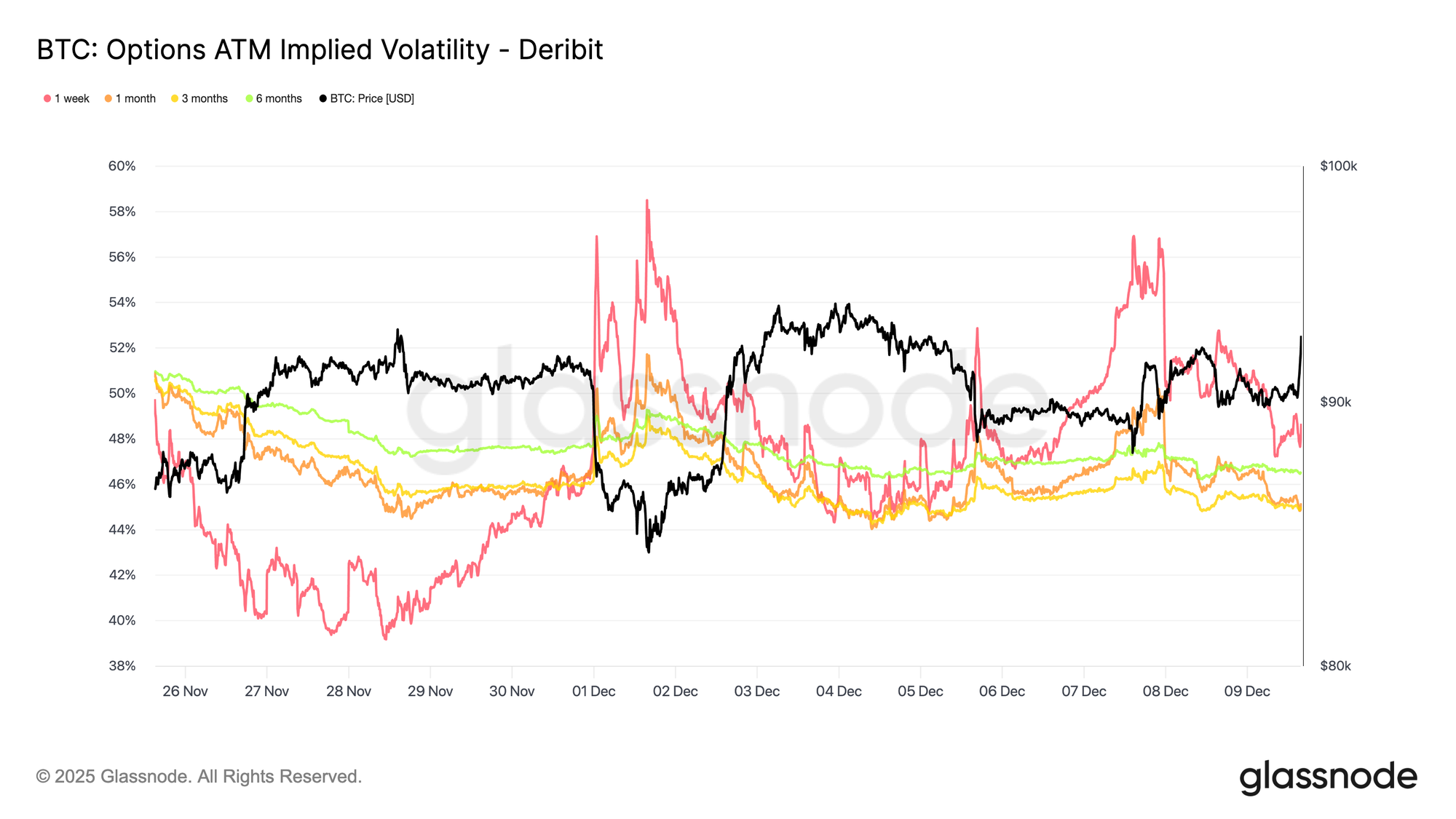

La Volatilidad a Corto Plazo se Desvanece

Tras la reducción de riesgo en derivados, la volatilidad implícita ha continuado comprimiéndose en el corto plazo después de la FOMC, mientras que los vencimientos a más largo plazo se han mantenido comparativamente estables a pesar de un modesto declive. Esta configuración sugiere que los traders están reduciendo activamente la exposición a la incertidumbre a corto plazo en lugar de reevaluar el régimen de volatilidad más amplio. La volatilidad implícita a corto plazo es más sensible al riesgo de eventos, y cuando cae, típicamente refleja una decisión deliberada de alejarse de los catalizadores inmediatos.

La calma actual, por lo tanto, no es accidental. La volatilidad se está vendiendo en el mercado, apuntando a efectos de posicionamiento más que a desvinculación o falta de liquidez.

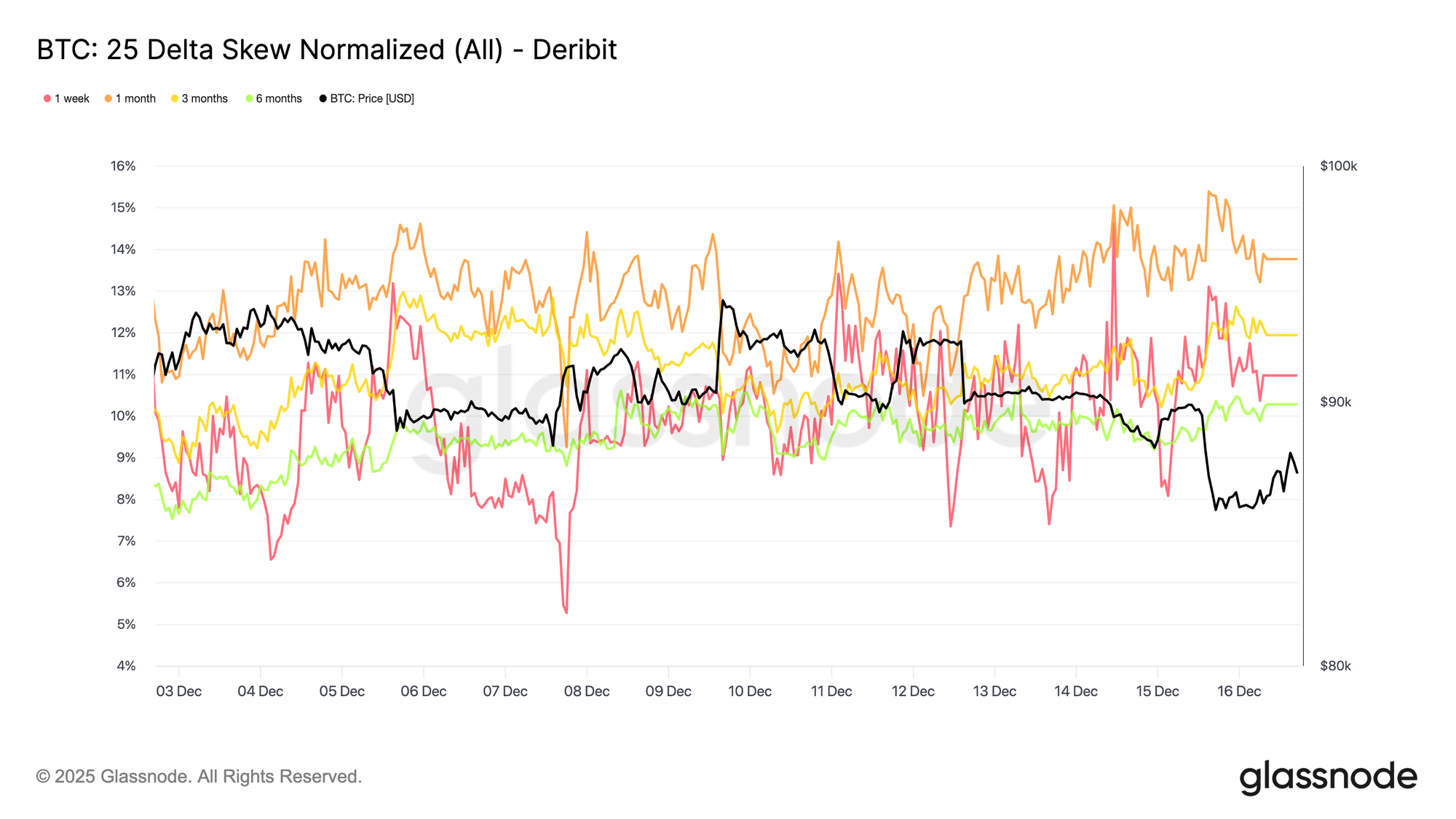

El Riesgo a la Baja se Mantiene

En línea con una volatilidad a corto plazo más suave, el sesgo de 25-delta se ha mantenido ampliamente estable en todos los vencimientos, manteniéndose en territorio de puts incluso cuando la volatilidad implícita se ha comprimido en el corto plazo. Esto indica que las puts de protección a la baja continúan cotizando con una prima sobre las calls, pero esa prima no se está ampliando. En efecto, los traders están manteniendo la protección a la baja en lugar de aumentarla.

En el contexto de una volatilidad implícita a corto plazo en caída, esta estabilidad sugiere que la preocupación en torno a movimientos bruscos a la baja se ha aliviado sin desaparecer por completo. El mercado se está alejando de una escalada defensiva, sin llegar a rotar hacia un posicionamiento alcista definitivo.

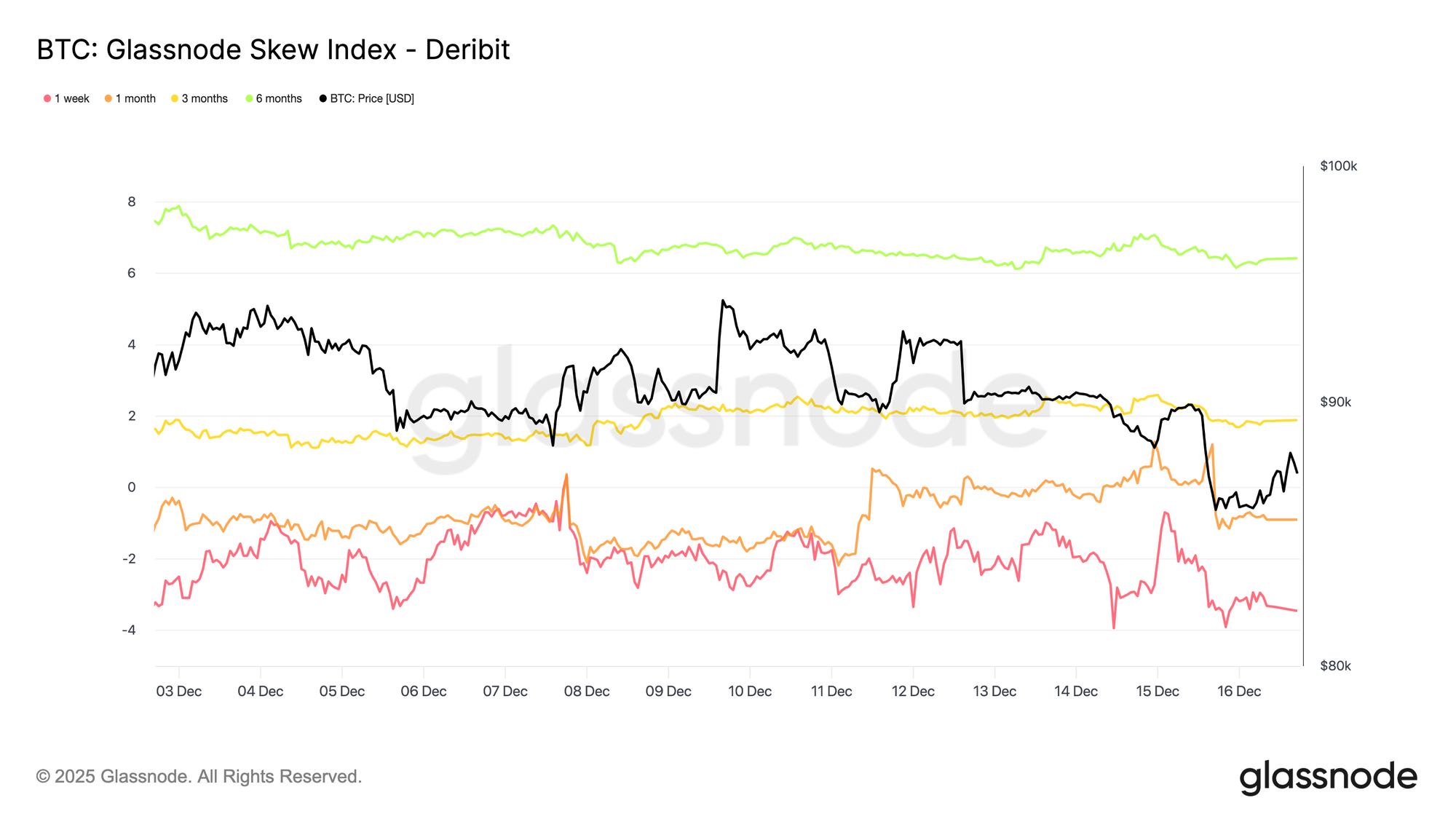

El Sesgo Señala Horizontes Divididos

Mirando más adelante en la curva, mientras el sesgo de 25-delta indica que la protección a la baja sigue teniendo un precio en todos los vencimientos, el índice de sesgo añade contexto sobre cómo se distribuye ese riesgo. En vencimientos cortos, el índice permanece negativo, consistente con el sesgo de 25-delta y confirmando que el riesgo a la baja continúa comandando una prima en el corto plazo. Más adelante, sin embargo, el índice de sesgo se vuelve positivo, indicando un precio relativamente más alto para la exposición alcista en horizontes más largos.

Leídos en conjunto, estas medidas sugieren que la cautela persiste a corto plazo, mientras que el posicionamiento a más largo plazo refleja un interés creciente en escenarios alcistas en lugar de un aumento en la cobertura a la baja. El riesgo se mantiene a corto plazo y se rebalancea más adelante en la curva, en lugar de cambiar decisivamente en una dirección.

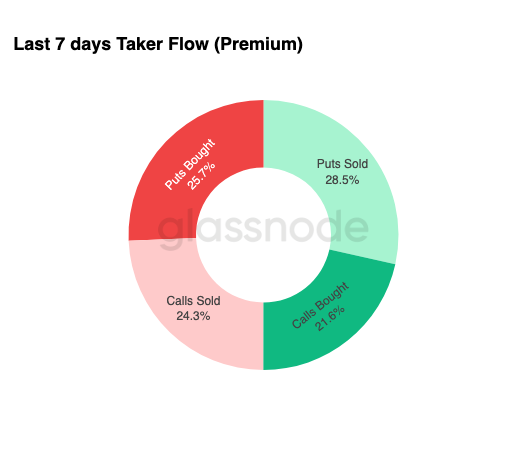

Los Flujos Favorecen la Cosecha de Prima

Consistente con el perfil de sesgo estabilizado, el flujo de opciones muestra cómo los traders están expresando este entorno en la práctica. Durante la semana pasada, el flujo del tomador ha estado dominado por puts vendidas, seguidas de cerca por puts compradas, indicando una monetización activa de primas junto con una cobertura continua. El flujo del tomador refleja una ejecución agresiva en lugar de un posicionamiento pasivo, lo que lo convierte en una señal útil de la intención actual. La venta de puts típicamente se asocia con la generación de rendimiento y la confianza en que los movimientos a la baja permanecerán contenidos, mientras que la presencia de compra de puts muestra que la protección no ha sido completamente abandonada.

En conjunto, los flujos sugieren que los traders están menos enfocados en posicionarse para una ruptura y más cómodos cosechando primas en un mercado equilibrado y orientado a rangos, en lugar de fijar el precio para un evento de riesgo de cola inminente.

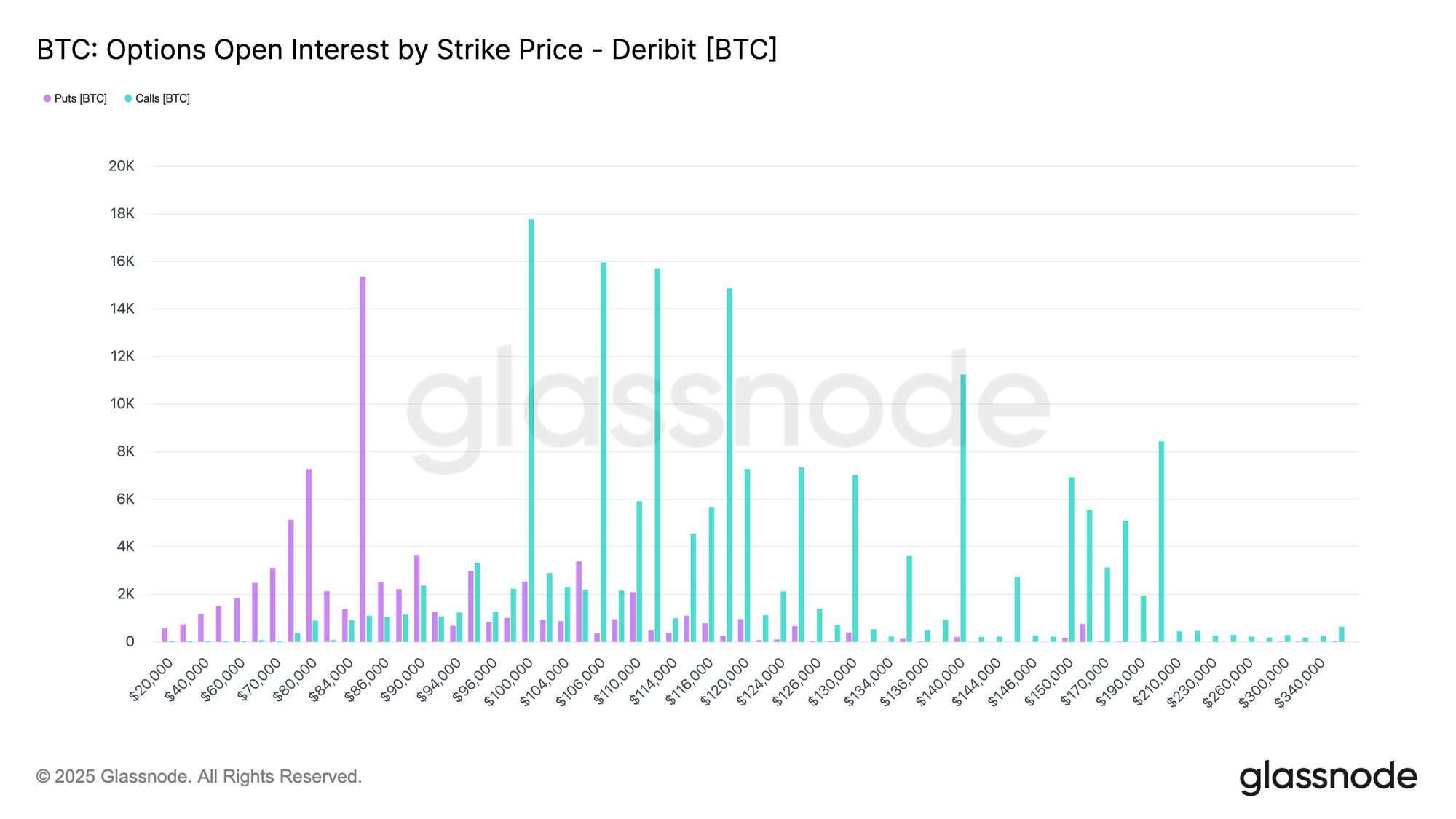

El Vencimiento Sujeta el Mercado

En el extremo más lejano del panorama de opciones, el interés abierto muestra que el riesgo está fuertemente concentrado en dos vencimientos a finales de diciembre, con una porción significativa que caduca el 19 de diciembre, seguida por una concentración mucho mayor el 26 de diciembre. Los grandes vencimientos importan porque comprimen el posicionamiento y la actividad de cobertura en fechas específicas, amplificando su influencia en la dinámica de precios a corto plazo.

En los niveles actuales, esta concentración deja a los dealers largos en gamma en ambos lados del mercado, incentivándolos a vender en las subidas y comprar en las caídas para mantenerse cubiertos. Este comportamiento refuerza mecánicamente una acción del precio limitada a un rango y suprime la volatilidad a medida que se acerca el vencimiento.

El efecto se intensifica hacia el mayor vencimiento del año el 26 de diciembre. Una vez que ese vencimiento pasa y las coberturas asociadas se eliminan, la gravedad del precio creada por este posicionamiento se debilita naturalmente, permitiendo que la estructura del mercado se restablezca y emerjan nuevas dinámicas.

Conclusión

El mercado continúa operando dentro de una estructura frágil y sensible al tiempo, moldeada por una fuerte oferta en niveles superiores, una creciente realización de pérdidas y una persistencia de la demanda que se desvanece. El rechazo del precio cerca de $93k y el posterior descenso hacia $85.6k reflejan la densa oferta acumulada entre $93k–$120k, donde los principales compradores anteriores continúan limitando los intentos de recuperación. Mientras el precio permanezca por debajo del cuantil 0.75 (~$95k) y no logre recuperar la Base de Costo de los Tenedores a Corto Plazo en $101.5k, es probable que el progreso alcista siga limitado.

A pesar de esta presión, la demanda paciente hasta ahora ha defendido la Media Verdadera del Mercado cerca de $81.3k, evitando una ruptura más profunda. La demanda spot sigue siendo selectiva, los flujos de tesorería corporativa son episódicos y el posicionamiento en futuros continúa reduciendo el riesgo en lugar de reconstruir la convicción. Los mercados de opciones refuerzan este régimen de rangos limitados, con la volatilidad a corto plazo comprimiéndose, el riesgo a la baja manteniéndose con un precio pero estable, y el posicionamiento impulsado por el vencimiento sujetando la acción del precio hasta finales de diciembre.

En resumen, Bitcoin permanece atrapado entre el soporte estructural cerca de $81k y la persistente presión vendedora en niveles superiores. Un cambio significativo requerirá ya sea el agotamiento del vendedor por encima de $95k o una afluencia renovada de liquidez capaz de absorber la oferta y recuperar los niveles clave de base de coste.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de exchange presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se reúnen tanto mediante información de exchange publicada oficialmente como a través de algoritmos de agrupamiento propietarios. Si bien nos esforzamos por garantizar la máxima precisión al representar los saldos de los exchanges, es importante señalar que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud.

Por favor, lea nuestro Aviso de Transparencia cuando utilice datos de exchanges.