La competencia entre cadenas ha ascendido al nivel de la "ordenación de transacciones", que afecta directamente a los diferenciales de precios y la profundidad de los market makers 🧐🧐

La demanda de "cadenas universales" ha sido refutada. La competencia actual entre cadenas se centra en dos niveles:

1) Construir "cadenas de aplicaciones" sobre la base de negocios maduros existentes, permitiendo que la blockchain complemente los negocios existentes en eslabones como la liquidación;

2) Competencia a nivel de "ordenación de transacciones".

Este artículo se centra en el segundo nivel.

La ordenación afecta directamente el comportamiento de los market makers. Este es el problema central.

¿Qué es la ordenación de transacciones?

En la cadena, las transacciones de los usuarios no se escriben inmediatamente en un bloque, sino que primero entran en una "zona de espera" (Mempool). Puede haber miles de transacciones al mismo tiempo, y deben ser los ordenadores (Sequencers), validadores o mineros quienes decidan:

1) ¿Qué transacciones se incluirán en el siguiente bloque?

2) ¿En qué orden se organizan estas transacciones?

El proceso de "decidir el orden" es la ordenación de transacciones, que afecta directamente el costo de las transacciones on-chain, la situación de MEV, la tasa de éxito de las transacciones y la equidad.

Por ejemplo, cuando la red está congestionada, la ordenación determina si una transacción puede ser confirmada rápidamente en la cadena o si esperará indefinidamente en el mempool.

Para los traders de alta frecuencia como los market makers, que una orden de cancelación sea efectiva es más importante que que una orden se coloque con éxito. La prioridad con la que el sistema procesa las instrucciones de cancelación afecta directamente si los market makers se atreven a proporcionar liquidez profunda.

En el último ciclo, todos perseguían el TPS, creyendo que con solo ser lo suficientemente rápido se podría mejorar la liquidación de transacciones on-chain. Pero ha quedado demostrado que, además de la velocidad, la fijación de precios de riesgo por parte de los market makers es igualmente importante.

En los exchanges centralizados, la ejecución de operaciones sigue estrictamente el principio de "prioridad precio-tiempo". En este entorno de alta certeza, los market makers pueden proporcionar una liquidez profunda en el libro de órdenes con un deslizamiento extremadamente estrecho.

On-chain, después de que las transacciones entran en la zona de espera del Mempool, los nodos seleccionan las transacciones en función del Gas pagado, lo que crea espacio para que operadores paguen Gas alto para "sniperar" órdenes existentes.

Supongamos que el precio de TRUMP es de 4.5 dólares, un market maker tiene una orden de compra a 4.4 dólares y una orden de venta a 4.6 dólares para proporcionar profundidad. Pero el precio de TRUMP en el exchange se desploma repentinamente a 4 dólares.

En este momento, el market maker on-chain quiere cancelar la orden de compra a 4.4 dólares, pero es "snipereado" por un trader de alta frecuencia que paga más Gas: compra a 4 dólares y luego vende a 4.4 dólares al market maker.

Por lo tanto, el market maker solo puede ampliar el diferencial de precios para reducir el riesgo.

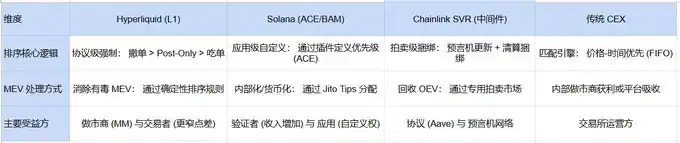

El objetivo de la nueva generación de innovaciones en ordenación es la transición de la "ordenación universal" a la "ordenación consciente de la aplicación" (Application-Aware Sequencing).

La capa de ordenación puede comprender la intención de la transacción y ordenar según reglas de equidad preestablecidas, en lugar de basarse únicamente en las tarifas de Gas.

1) Establecer el método de ordenación en la capa de consenso

Un caso típico es Hyperliquid. Establece en la capa de consenso que las cancelaciones y las transacciones Post-Only tienen prioridad, rompiendo el principio de prioridad por Gas.

Para los market makers, poder escapar es lo más importante. Durante fuertes fluctuaciones de precios, las solicitudes de cancelación siempre se ejecutan antes que las solicitudes de toma de órdenes de otros.

Los market makers temen ser snipereados. Hyperliquid garantiza precisamente que la cancelación siempre tenga prioridad: cuando el precio cae, el market maker cancela la orden, el sistema obliga a procesar la cancelación primero, y el market maker se protege con éxito.

El día de la fuerte caída del 10.11, los market makers de Hyperliquid permanecieron en línea, con un diferencial de 0.01–0.05%. La razón es que los market makers sabían que podían escapar.

2) Añadir nuevos métodos de ordenación en la capa de ordenación

Por ejemplo, la Ejecución Controlada por Aplicación (ACE, Application Controlled Execution) de Solana. BAM (Block Assembly Marketplace), desarrollado por Jito Labs, introduce nodos BAM especializados responsables de la recolección, filtrado y ordenación de transacciones.

Los nodos se ejecutan en un entorno de ejecución confiable (TEE), garantizando la privacidad de los datos de transacción y la equidad de la ordenación.

A través de ACE, los DEX en Solana (como Jupiter, Drift, Phoenix) pueden registrar reglas de ordenación personalizadas en los nodos BAM. Por ejemplo, prioridad del market maker (similar a Hyperliquid), liquidez condicional, etc.

Además, los market makers de propios (Prop AMM) representados por HumidiFi también son una innovación a nivel de ordenación, utilizando Nozomi para conectarse directamente con los principales validadores, reduciendo la latencia y completando transacciones.

Al realizar transacciones específicas, el servidor off-chain de HumidiFi monitorea los precios en varias plataformas. El oráculo se comunica con el contrato on-chain para informar la situación. Nozomi actúa como un canal VIP, permitiendo cancelar órdenes de manera efectiva antes de que se ejecuten.

3) Utilizar infraestructuras de MEV y canales privados

Chainlink SVR (Smart Value Recapture, Recaptura Inteligente de Valor) se centra en el problema de a quién pertenece el valor (MEV) generado por la ordenación.

Al vincularse profundamente con los datos del oráculo, redefine los derechos de ordenación de las transacciones de liquidación y la distribución de valor. Después de que un nodo de Chainlink genera una actualización de precio, la envía a través de dos canales:

1) Canal público: Se envía al agregador on-chain estándar (como respaldo, pero en modo SVR tendrá un pequeño retraso para dejar una ventana de subasta).

2) Canal privado (Flashbots MEV-Share): Se envía al mercado de subastas compatible con MEV-Share.

De esta manera, los ingresos de la subasta por las liquidaciones en protocolos de préstamo provocadas por cambios en el precio del oráculo (es decir, la cantidad que los buscadores están dispuestos a pagar) ya no los obtienen exclusivamente los mineros, sino que la mayor parte es capturada por el protocolo SVR.

Resumen

Si el TPS es solo el billete de entrada, entonces actualmente tener solo TPS es completamente insuficiente. La lógica de ordenación personalizada puede no ser solo una innovación, sino el camino necesario para llevar las transacciones a la cadena.

Quizás también sea el comienzo de que los DEX superen a los CEX.