El mercado de las criptomonedas no tiene secretos, solo la rapidez o lentitud de su propagación.

Realmente deberíamos escribir una continuación sobre los Perp DEX. Más de 20 proyectos están en camino de TGE para el primer trimestre de 2026. Desde el volumen de transacciones de Aster hasta los puntos de orden limitada de StandX, el ruido que generan al mercado tiene a todos inquietos.

Esto no debería convertirse en una duda sobre Hyperliquid. La sinergia de la rueda volante entre HyperEVM y HYPE no se ha establecido con éxito, pero los Lighter no pueden acabar con el nuevo rey. Nos sumergimos en la información de primera mano de la rivalidad entre Binance y FTX, lo que hace que la Guerra de los Perp DEX se convierta en un recuerdo de segunda mano.

Atrapado en el nuevo capítulo de HYPE

"Lighter no es más ligero, Hyper es más Hyper"

Lighter es sin duda un proyecto exitoso. Logró desembarcar con éxito después de que Hyperliquid confirmara el campo de los Perp, creando la impresión establecida de que Hyperliquid es el homólogo de Binance, y Lighter es el homólogo de Hyperliquid.

Las tortugas no pueden seguir apilándose indefinidamente. Refiriéndonos al panorama competitivo de los exchanges en sí, OKX, fuera de Binance, tiene dificultades para operar OKB, y la capitalización de mercado de Coinbase es más de 5 veces la valoración de Kraken.

El trading tiene un efecto de monopolio natural. Ni siquiera el segundo de la industria puede autoabastecerse. Los Perp DEX ya han entrado en una fase de mar rojo, es imposible que aparezca un incremento masivo del mercado, lo que queda es solo una lucha por la participación existente para realizar el TGE.

Primero, rehabilitemos el nombre de BNB. El sitio principal de Binance y BNB Chain necesitan un conector, una acción que HYPE aún no ha completado.

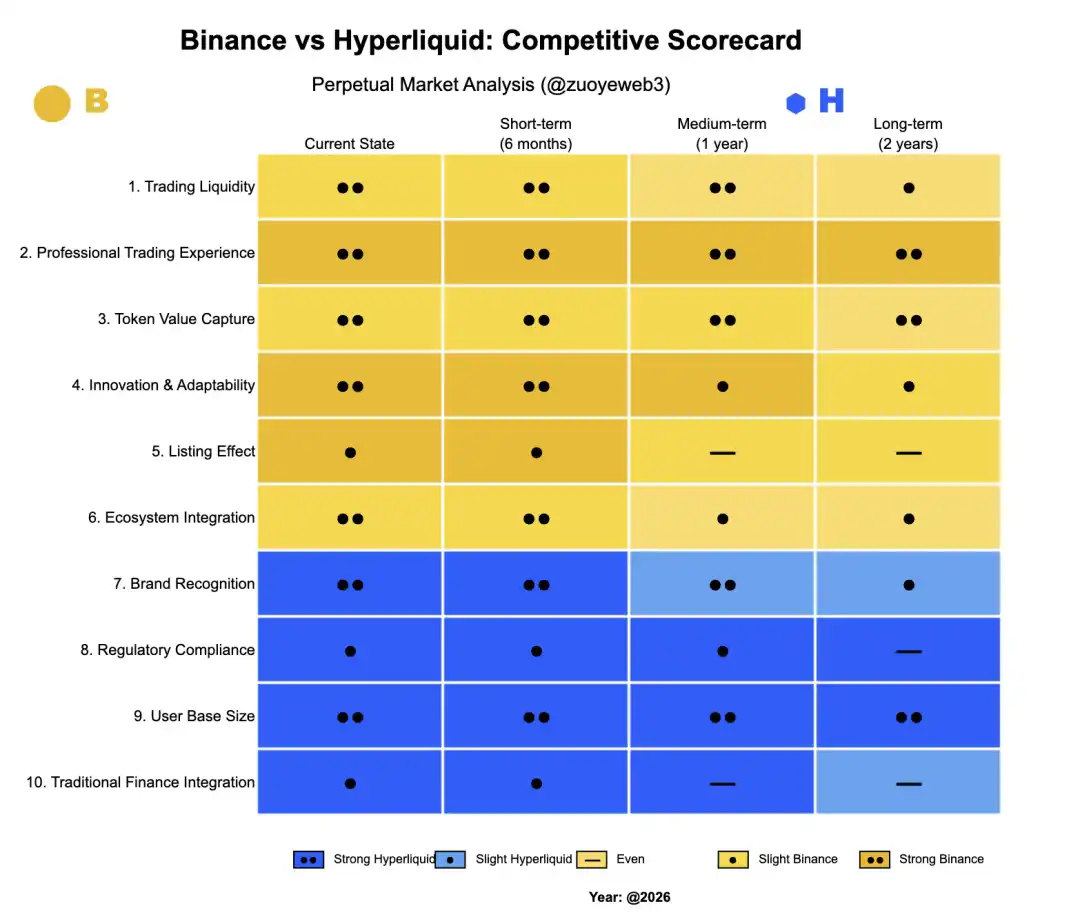

Descripción de la imagen: Comparación entre Binance y Hyperliquid. Fuente de la imagen: @zuoyeweb3

Los proyectos necesitan el "efecto listing" de Binance, por lo que están dispuestos a pagar las tarifas de canal más caras, desde el spot y contratos en el sitio principal de Binance, hasta el trading previo a la cotización, y luego al Alpha de la cartera y el EASY Residency de YZi Labs, todo es así.

Binance necesita la "gestión del tráfico" de los proyectos fuera del sitio principal, para retrasar lo máximo posible la curva de muerte posterior al listing. Por lo tanto, los proyectos hijos (como PancakeSwap y ListaDAO) en BNB Chain necesitan aceptar los activos de los proyectos, utilizando acciones de operación para continuar con el próximo efecto listing.

Este es el verdadero papel de todo BNB y BNB Chain para Binance, pero esto se basa en la premisa de que el sitio principal de Binance tiene un efecto listing, lo que a su vez provoca el autodesafío de Hyperliquid.

Si queremos corregir la lógica anterior, el camino al éxito de Hyperliquid es una prueba evidente. Los Perp han seguido durante mucho tiempo la lógica establecida de "primero spot, luego contratos", pero Hyperliquid no lo hizo así, sino que se centró en el «trading de Perp» en sí mismo. Esto se basa en que toda la industria, especialmente los exchanges, ya no pueden garantizar el efecto listing, y el trading de activos principales se ha convertido en un consenso industry.

-

OKX y otros no pueden mantener el precio de los proyectos después del listing, carecen tanto de liquidez como de un ecosistema DeFi en cadena, solo pueden actuar como distribuidores secundarios para los proyectos. OKB carece de capacidad de captura de valor en cadena, solo se puede utilizar como un cupón de descuento dentro del sitio, perdiendo la función fundamental del token;

-

Hyperliquid ofrece una experiencia profesional para los traders. Después del colapso de FTX, HyperCore se convirtió en sinónimo de trading en cadena. Cuanto mayor es el volumen, más necesita el apoyo de liquidez de Hyperliquid.

Permítanme añadir: Aster y CZ impulsaron el «trading privado/en dark pools», pero no pudieron afectar la cuota de mercado de Hyperliquid. Excepto por unas pocas necesidades de lavado de dinero, la privacidad no es una prioridad para los traders, y que el sitio principal de Binance requiera KYC es irrelevante.

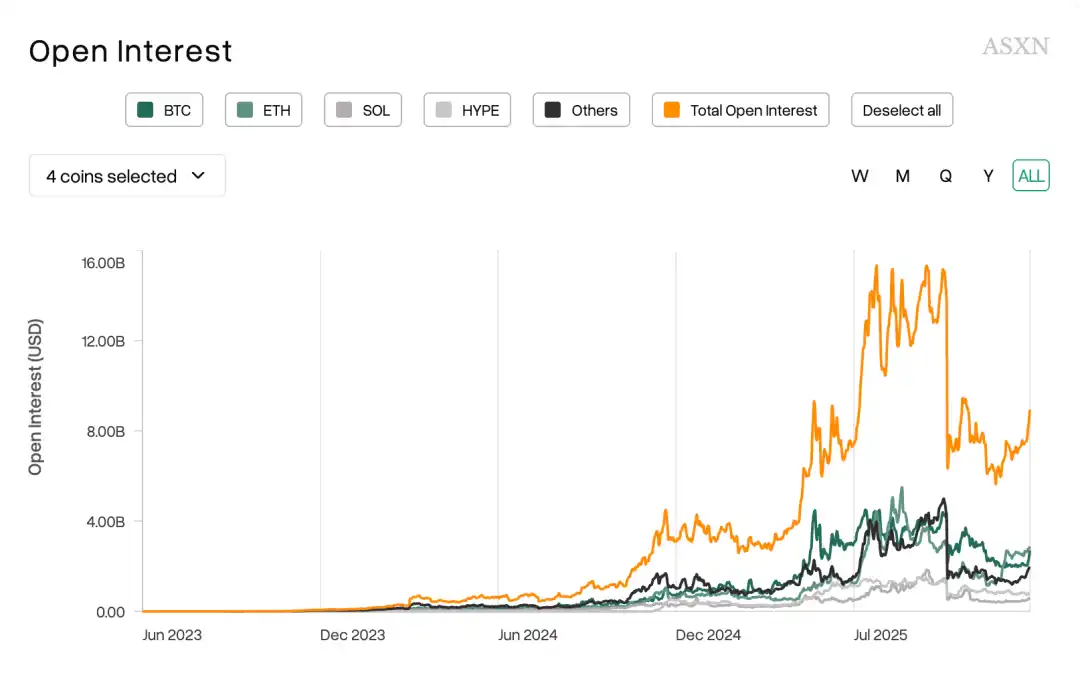

Descripción de la imagen: Principalmente se negocian monedas principales. Fuente de la imagen: @asxn_r

La tendencia fundamental y realmente irreversible es que la gente solo negocia monedas principales como BTC/ETH. Las nuevas monedas solo tienen un cierto volumen de trading al momento de su lanzamiento, desde BeraChain hasta Monad, Sonic y otras L1 de nueva generación, todos son iguales.

El "efecto listing" del que dependen los exchanges líderes para sobrevivir, y las comisiones de las exchanges de segunda y tercera línea, han entrado inevitablemente en la historia. Esta podría ser la verdadera razón detrás de que los exchanges operen sus propios Perp DEX, y se centren en trading de todo, aceptando finanzas tradicionales (acciones, forex y metales preciosos).

Pero nada de esto dañará la liquidez de Hyperliquid. En el artículo *Arquitectura RFQ: creadores de mercado de nivel institucional, una opción alternativa para los Perp DEX tardíos*, señalé que la ventaja/característica de Variational radica en abrir la arquitectura de los creadores de mercado a los inversores minoristas comunes, lo cual es una necesidad real del mercado. Pero la mayoría de las carreras de puntos por volumen (farming) de los Perp DEX son una "deuda inicial", esperando ser cobradas en el momento del TGE.

Si crees que Bitget haciendo marketing dorado puede arrebatar cuota de mercado de derivados a Binance, entonces los puntos por orden limitada de StandX pueden desafiar la cuota de mercado de Hyperliquid.

Cuanto más líquido es un mercado, más se convierte en el lugar habitual de los traders. En el campo de los Perp DEX, donde el efecto listing es aún más escaso, el perfil de los farmers y los usuarios reales se desvía aún más. No olvidemos que la mayoría de la gente todavía depende de los CEX para comprar opciones binarias, y ni hablar de operar realmente con Perp en cadena.

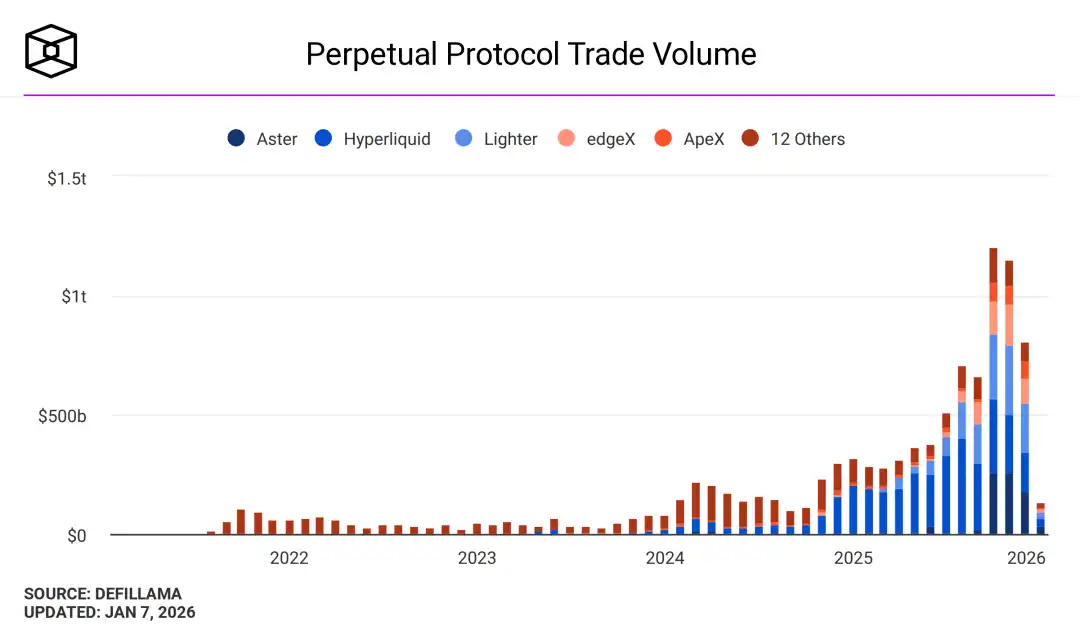

Descripción de la imagen: Volumen de trading de Perp DEX. Fuente de la imagen: @TheBlock__

Ligher acepta forex, Edge construye su propia Chain. Sin haber superado previamente la liquidez de HyperCore, ya se han vuelto inevitablemente complejos para sostener la narrativa, lo que a su vez reducirá su capacidad de captura de valor del token, evolucionando hacia algo similar a OKB: un cupón de descuento dentro del sitio. Respondamos seriamente al "descuento" esperado por la regulación sobre Hyperliquid. Desde BitMEX, los CEX/DEX nunca han sido rechazados por el mercado debido a las acciones regulatorias de EE.UU., solo han experimentado cambios significativos en su participación de mercado debido a robos o caídas bruscas.

-

Grupo de robos: KuCoin (2020), ByBit (2025, robado más de 1400 millones de dólares)

-

Grupo de caídas bruscas: BitMEX 2020·3·12 desconexión

-

Grupo de reputación: Huobi — el incidente pGala de Sun

Además, solo el FTX de SBF murió debido al FUD de Coindesk, y perdió porque su experiencia no era tan buena como la de CZ. Visto así, el 1011 es solo la rutina anual de Binance y otros exchanges veteranos.

Ahora es un raro momento de relajación regulatoria de la SEC. Binance ha desembarcado oficialmente en Abu Dhabi, Hashkey completó su OPV en Hong Kong. Hyperliquid no existe en un estado que no pueda ser regulado. Incluso si el equipo de Hyperliquid insiste en la apariencia de "descentralización", puede referirse a la regulación por entidades separadas de Binance e incorporar las partes centrales de liquidación al marco regulatorio.

La ley es una restricción de acceso para los débiles, el cumplimiento es el precio de desembarco para los fuertes.

Las cadenas públicas necesitan una fuerte operación

"Retrocediendo el reloj de la historia, lo retro se convierte en la tendencia principal."

El efecto listing de los CEX y el efecto de farming de volumen de los DEX están disminuyendo. La liquidez de Hyperliquid no tiene ningún problema. HYPE ha superado la línea de decapitación, no se convertirá en un segundo FTT.

Esta no es toda la historia. HYPE hasta ahora no se alinea con el ecosistema de HyperEVM, no puede crear una "falsa prosperidad" ecológica similar a BNB, en lugar de un sistema DeFi similar a la red principal de ETH. Este fenómeno ya se detalló en *Desalineación: Ethereum sangra, Hyperliquid pierde velocidad*, no me extenderé más aquí.

Este artículo se centra en las causas del fenómeno y en cuál es la salida.

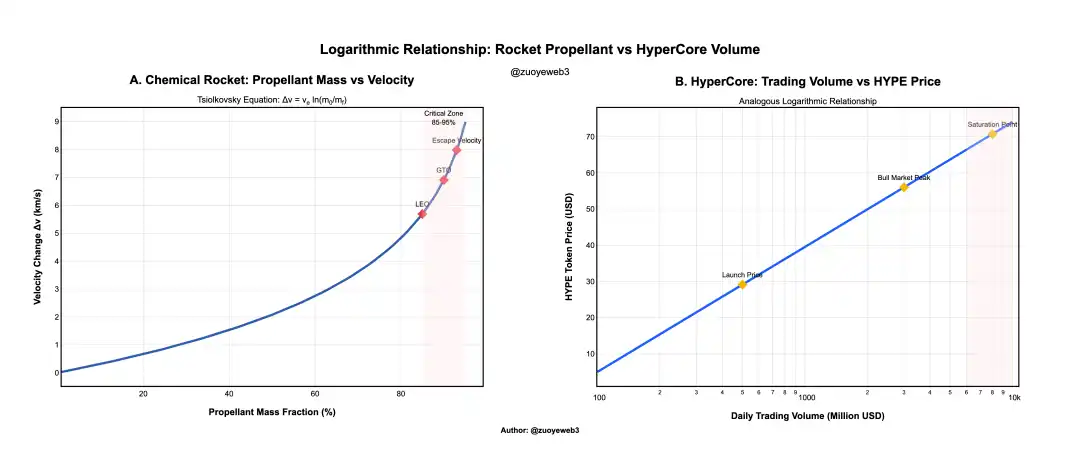

La relación entre el combustible de cohete y el empuje es logarítmica. El volumen de trading de HyperCore y el precio del token HYPE también tienen una relación logarítmica.

Limitado a la arquitectura de cohetes químicos, esto significa que la masa de combustible necesita aumentar exponencialmente para lograr una mejora lineal de la velocidad. Actualmente, las tarifas de trading de HyperCore sostienen el precio de HYPE, pero el volumen de trading de HyperCore no puede aumentar indefinidamente, especialmente con Binance y los Perp DEX desviando流量 (tráfico) con todas sus fuerzas.

Descripción de la imagen: Precio del token y volumen de trading. Fuente de la imagen: @zuoyeweb3

Nota: lo anterior es solo para ilustrar el cambio de movimiento. El precio inicial de HYPE estaba en un solo dígito, pero estabilizarse en 30 dólares es la valoración justa inicial bajo la "visión pública". Además, el volumen de trading también se modificó para ilustrar la relación entre el precio del token y el volumen de trading de HyperCore.

Presten atención, esto no entra en conflicto con que los Perp DEX no puedan acabar con Hyperliquid. Los activos en el mundo de las cripto son solo BTC/ETH. En esta etapa, el tamaño general del mercado de Perp ya ha tocado techo temporalmente.

Vamos a deconstruir de dónde viene la "tranquilidad" del equipo de Hyperliquid. Tal vez esta razón no sea complicada, pero es lo suficientemente cruel. El equipo de Hyper todavía toma a BTC como estándar para las cadenas públicas, y todavía toma a FTX como referencia para los exchanges de derivados. Lo bueno hay que aprenderlo, lo malo hay que evitarlo.

La subasta del ticker USDH es muy reveladora. Los nodos oficiales de Hyperliquid no participan en las votaciones, no designan a ningún equipo, ni brindan apoyo oficial de liquidez. La realidad es que USDH carece de suficiente potencial de desarrollo y no tiene una ventaja significativa frente a USDC y USDe.

El "gobierno de no intervención" del equipo de Hyperliquid es el mayor problema actual de HyperEVM. Esto no significa que Hyperliquid carezca de voluntad o capacidad operativa. Tal vez todos recuerden que Hyperliquid se dio a conocer por primera vez gracias a los Meme. Posteriormente, el Unit que se lanzó también tenía la "realidad" de un puente oficial de cadena cruzada, y USDC también ha utilizado durante mucho tiempo Arbitrum para acceder directamente a HyperCore.

Pero todo esto se limita a HyperCore. Tal vez, en la visión del equipo de Hyperliquid, HyperCore es el producto, HyperEVM es el ecosistema. El producto debe tener una operación fuerte, el ecosistema debe ser suficientemente abierto.

Lamentablemente, los tiempos han cambiado. Hoy en día, las cadenas públicas se parecen más a una Super App y, similar a los gigantes de Internet, no ha aparecido un nuevo producto universal en años. TON/Monad/Berachain/Sonic son todos así, incluso Plasma no se parece a una cadena pública de stablecoins, sino más bien a una Vault hecha realidad.

La excesiva madurez de la infraestructura en cadena hace que las cadenas públicas/L2 ya no tengan un efecto de red directo. O bien luchan por lo existente como ETH L1/Solana, o introducen RWA como Canton para ofrecer un servicio tipo SaaS, o se mantienen artificialmente como BNB Chain.

Sin embargo, Jeff quiere evitar desastres causados por la fuerte operación de FTX, por lo que elige una estrategia conservadora en el ecosistema HyperEVM, lo que hace que los proyectos solo puedan depender de la autonomía comunitaria, no pueden construir una interacción con HYPE, y solo pueden nacer y morir rápidamente después de distribuir HYPE.

Incluso las acciones operativas de HyperCore siguen el principio de mínima intervención. Pueden seguir las tres cuentas: Hyperliquid, Jeff y Hyper Foundation, básicamente no hay interacción con los proyectos.

Esta situación era adecuada para la era de 2017 o el DeFi Summer de 2020, cuando la cadena carecía de productos correspondientes para posicionarse, crearlos significaba tráfico y ganancias, e incluso una imaginación excesiva sobre el token. Estas condiciones han desaparecido ahora.

Incluso, Hyperliquid no necesita cambiar drásticamente su estilo, solo necesita aprender de la estrategia de BNB para construir su propia rueda de crecimiento única.

La salida para HYPE es imitar a BNB.

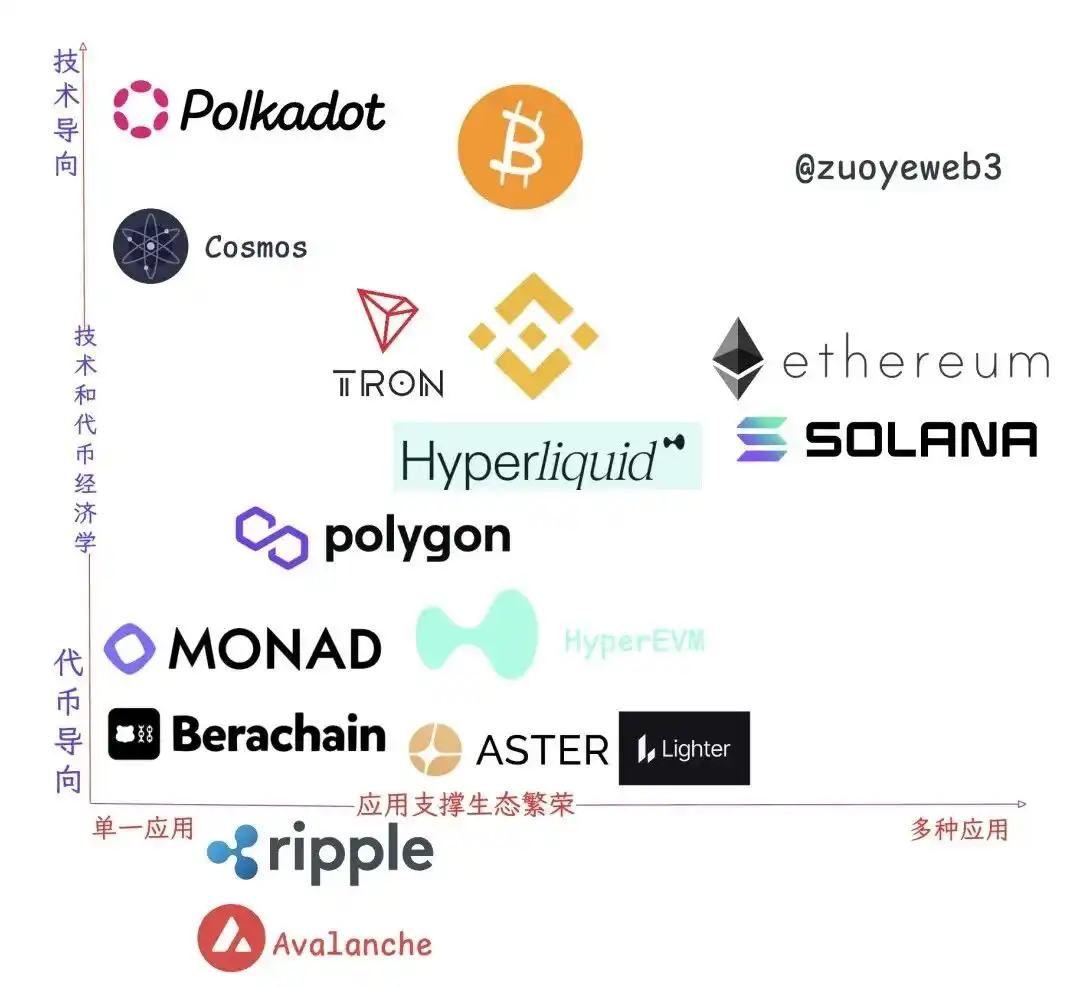

Descripción de la imagen: Relación entre ecosistema y aplicaciones. Fuente de la imagen: @zuoyeweb3

Observando las cadenas públicas/L2 que sobreviven hoy en día, no es una simple relación de interacción entre la prosperidad del ecosistema y la fuerte capacidad de captura de valor del token de la red principal. La realidad es mucho más compleja que la teoría. El único que se ajusta a la impresión establecida es el propio ETH, el resto básicamente no se puede clasificar fácilmente.

En otras palabras, lo ideal es ideal precisamente porque no se manifiesta en la realidad.

-

Grupo de aplicación única: TRON y Polygon sobreviven gracias a una sola aplicación, el primero USDT, el segundo Polymarket;

-

Grupo orientado a la tecnología (lágrimas del tiempo): Polkadot y ATOM, avanzados en tecnología y conceptos, pero el token no puede capturar valor económico;

-

Orientado puramente al token: Monad/Berachain, no me extenderé, una vez emitido el token, cumple su misión histórica.

-

Grupo de ecosistema próspero: Solana y Ethereum.

-

Grupo existencialista: Ripple, Avalanche, existir es todo, todo es existir.

Se podrían subdividir más. El sitio principal de Binance y HyperCore pertenecen al "grupo del cubo de agua". Sus tokens tienen una capacidad de captura de valor extremadamente fuerte, sus productos pertenecen a múltiples categorías de empoderamiento: trading spot/Perp, wealth management, staking e incluso transferencias. No son cadenas públicas, pero se parecen.

El valor de BNB Chain es ser una parte componente del sitio principal de Binance en forma de "cadena pública". Se fue la Madre de Dragones, llegó la Madre Rong. La razón por la que Binance nunca abandona BNB Chain también está aquí. Muchas cosas son más fáciles de hacer en una cadena pública que en un exchange. El valor del tráfico es un valor a largo plazo.

Sin embargo, el HIP-3 de Hyperliquid también es un desbordamiento de la liquidez de HyperCore, esencialmente compite con HyperEVM por la entrada de tráfico. Esta lucha por el tráfico ahora ocurre no solo entre los proyectos del HIP-3, sino también entre Builder Code y los proyectos de HyperEVM.

Hyperliquid quiere convertirse en el AWS de la liquidez, pero la estructura organizativa interna no está clara.

BNB Chain no es la forma perfecta que Binance desea, pero es suficiente para que Hyperliquid aprenda.

BNB Chain es un canal de distribución del sitio principal de Binance, no puede separarse de una fuerte operación para tener capacidad de autogeneración de sangre, y mucho menos retroalimentar a Binance itself, pero esto ya es suficiente para HyperEVM en su etapa actual.

Entre no dañar el principio de operación mínima y mantener la apertura de HyperEVM, existe la posibilidad de dar un paso adelante. "Designar" a los líderes de varios campos como préstamos, Swap y LST. La propuesta HIP-5 abortada fue demasiado brusca. Usar HYPE recomprrado para recomprar tokens de proyectos tampoco es viable.

La colaboración del ecosistema no viola ningún principio. El equipo de Hyperliquid casi no "se relaciona" con ningún proyecto, tal vez prefiera adoptar cooperaciones fuera de cadena similares a la alianza MM, pero en la cadena todavía se necesita exposición.

Si ni siquiera se realiza un grado mínimo de operación de HyperEVM, es probable que veamos HYPE a 50 dólares. Careciendo de la imaginación del efecto de red de HyperEVM, HYPE perderá el apoyo imaginativo para un crecimiento exponencial.

Sin la ayuda de HyperEVM, HyperCore tendría que alcanzar el nivel de liquidez de OKX, pero aún así no podría construir la rueda volante de HYPE.

En una palabra, para el ecosistema en cadena, HyperEVM "descentralizado" no tiene retirada.

Conclusión

"Hyperliquid es más ligero que Binance, con mayor eficiencia de capital. Lighter no es más ligero que Hyperliquid, y Aster está ansioso por volverse complejo."

Los Perp DEX que están por hacer TGE o cerca de él, como Aster, Edge, etc., harán sus propias L2/cadenas públicas. Esto es parte del plan para aumentar la valoración, al igual que PumpChain es parte del plan de emisión de tokens.

Ahora es el momento crucial para que Hyperliquid se vuelva complejo, utilizando la ventaja de escala para intercambiar el futuro.

Como se mencionó antes, Hyperliquid no es experto en innovar cierto tipo de producto (Jeff también hizo un mercado de predicciones), es fuerte en la capacidad de combinación de ingeniería. Si FTX no es un buen objeto de aprendizaje, entonces BNB Chain es un buen objeto de imitación ahora.