Escrito por: Jeff Park

Compilado por: Chopper, Foresight News

En el mundo financiero, cada generación inventa una nueva herramienta que envuelve los instintos más oscuros en un producto que parece prudente.

En los 80 fueron los bonos basura, disfrazados de 'democratización del capital'; en los 90, la deuda de mercados emergentes, empaquetada como una noble misión para ayudar a los países en desarrollo a integrarse en el mundo; en los 2000, el crédito estructurado, estratificado de forma tan compleja que ni sus diseñadores lo entendían antes de que colapsara.

Estas 'innovaciones' tienen algo en común: crean soluciones artificiales (como la transformación de liquidez) para problemas reales (como el crecimiento insuficiente), y finalmente terminan en desastre debido a la exuberancia excesiva.

El crédito privado es la última versión de esta historia, y posiblemente la más insidiosa. Porque, a diferencia de sus predecesores, desde su diseño se ha intentado deliberadamente que la liquidación antes de que estalle el riesgo sea completamente invisible, y cuando se descubre, las consecuencias ya son irreversibles.

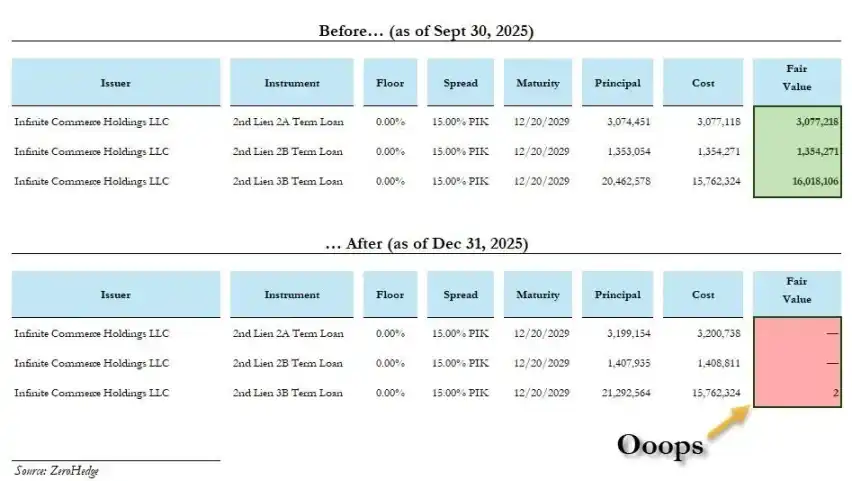

Recientemente, BlackRock redujo directamente el valor en libros de dos préstamos de crédito privado del 100% a 0 de una vez, uno de ellos en menos de un mes. Esto no parece un error técnico de valoración, sino más bien una admisión de errores en los incentivos.

¿Cómo llegamos a este punto?

La crisis no es la raíz, es ocultar la verdad lo que la causa

La narrativa predominante en la industria es la siguiente: después de la crisis financiera de 2008, los bancos, restringidos por Basilea III, tenían prestar, por lo que las instituciones no bancarias intervino para llenar el vacío, sirviendo a las pequeñas y medianas empresas; esta es la elección inevitable del mercado.

La situación más real es que la arquitectura regulatoria posterior a 2008 no eliminó realmente el riesgo, sino que activamente dio lugar a un sistema paralelo que asume el mismo riesgo subyacente, pero evade la regulación destinada a contenerlo.

El tamaño del mercado de crédito privado se ha inflado desde $46 mil millones en 2000 a aproximadamente $2 billones hoy. Este dinero no apareció de la nada, ni fluyó accidentalmente hacia fondos de pensiones y compañías de seguros. Se canalizó precisamente hacia aquellas instituciones con grandes volúmenes de capital, capaz de bloquearlo a largo plazo y dispuestas a aceptar valoraciones opacas.

Su estructura es idéntica a la de la crisis financiera de 2008, con una diferencia significativa. Cuando colapsó las hipotecas subprime en 2008, las pérdidas se concentraron en las familias que pidieron préstamos imprudentemente y los bancos que prestaron; una vez que el crédito privado colapse, las pérdidas no tienen límites, el dinero proviene de asegurados de vida, beneficiarios de pensiones, es decir, personas comunes.

Esa socialización de las pérdidas que enfureció al público en 2008 al menos tuvo un período previo de ganancias privadas. Con el crédito privado: las ganancias van a los bolsillos de los gestores de fondos, las pérdidas se socializan y fluyen hacia las cuentas de jubilación de maestros, enfermeras, funcionarios públicos, que nunca aceptaron asumir esta responsabilidad.

Peor aún, la industria no se conforma con cosechar solo instituciones, ahora apunta a los minoristas. Desde 2025, los ETF de crédito privado son muy populares, pero el problema es aún más grave: los activos no líquidos, metidos en un ETF, no se vuelven líquidos. Solo transfieren la bomba de 'la venta masiva de reembolsos llega pero los activos no se pueden vender' de las instituciones profesionales a las cuentas de valores de los inversores minoristas.

Esta es la realidad que está ocurriendo.

Los asignadores de activos que odian Bitcoin, lo exponen todo

En los últimos años, he estado recomendando Bitcoin a instituciones por todas partes y descubrí un patrón sorprendente: las personas que rechazan Bitcoin a menudo son fervientes seguidores del crédito privado. Esto no son dos puntos de vista sobre un tema, sino la misma mentalidad.

Sus argumentos en contra de Bitcoin suenan 'prudentes': demasiada volatilidad, los retrocesos no se pueden explicar, no hay flujo de caja para valorarlo.

Pero el subtexto es: el precio de Bitcoin es demasiado honesto. Público en tiempo real, visible para todos, si se equivoca, se equivoca, no se puede esconder.

Y el crédito privado es todo lo contrario:

- Los cambios de valoración son extremadamente lentos, 'suavizados' trimestralmente por los gestores de fondos

- No hay un mercado líquido que desmienta las mentiras

- Los periodos de bloqueo son lo suficientemente largos como para que quien tomó la decisión original ascienda, cambie de trabajo o se jubile

Los llamados 'canales de proyectos exclusivos' no son más que una excusa para la falta de competencia de precios efectiva.

Un verdadero fiduciario busca la verdad, mientras que estos asignadores buscan no tener que enfrentarla. Esto no es gestión de riesgos, es lo opuesto a la gestión de riesgos, pero envuelto en un aura de profesionalismo, ignorando por completo los intereses de los beneficiarios.

El boom de la IA, lo convierte en un riesgo sistémico

Morgan Stanley estima que entre 2025 y 2028, los centros de datos globales necesitarán $2.9 billones en gastos de capital, de los cuales约 $800 mil millones deberán resolverse con crédito privado. Esto ya ha convertido al crédito privado de un mercado crediticio a la infraestructura crítica para la transformación tecnológica más importante de las próximas décadas.

Caso típico: en octubre de 2025, Meta y Blue Owl completaron una financiación de $27 mil millones para centros de datos, la transacción de crédito privado más grande de la historia. El dinero provino de PIMCO, BlackRock, y en última instancia de fondos de pensiones y compañías de seguros.

La crueldad de este ciclo: los ahorros jubilatorios de los trabajadores comunes se utilizan para financiar la automatización y la IA, que a su vez reemplaza los trabajos de esos mismos trabajadores. El crédito privado distorsiona el coste del capital, deprimiendo el valor del trabajo. Ahora, casi $50 mil millones en crédito privado fluyen trimestralmente hacia el sector de la IA.

La financiarización de la infraestructura de IA y el reemplazo de los trabajadores que la sustentan forman un ciclo cerrado: la mano izquierda corta la derecha.

La transformación de liquidez es robar tiempo

No digo que el crédito en sí sea malo, ni que todas las instituciones de crédito privado sean malas. El crédito siempre ha sido un juego de probabilidades, los préstamos incobrables y los desajustes existen en cada era.

La diferencia clave es: ¿quién asume realmente la pérdida?

- Si un banco otorga un préstamo incobrable, está en su propio balance, regulado, enfrenta pánicos y la anulación de capital, tiene un riesgo real;

- El gestor de crédito privado gana comisiones por performance, es un incentivo que 'te anima a apostar', no un incentivo que 'te anima a ganar de manera responsable'.

Cuando el préstamo se reduce a cero, el gestor ya ha ganado suficiente dinero.

Cada ingeniería financiera, en última instancia, apunta a una pregunta: ¿quién asume el costo que nadie quiere?

Lo 'brillante' del crédito privado es que responde esta pregunta de manera extremadamente 'elegante':

Los ingresos fluyen hacia arriba y hacia atrás: hacia aquellos mayores, ya jubilados, beneficiarios de capital a largo plazo

Los costos fluyen hacia abajo y hacia adelante: deprimiendo salarios, congelando contrataciones, retrasando inversiones, distorsionando el coste del capital de toda la economía

El crédito privado es robar tiempo.

Esta es la transformación de liquidez, de larga data en el ámbito financiero, solo que despojada de su disfraz.

A través de herramientas que no pueden elegir, a precios que no pueden prever, asumen riesgos que no necesitan asumir.

El período de bloqueo asegura que no puedan salir, la falta de valoración pública asegura que no puedan protestar, y el mecanismo de suavizado de valoración trimestral asegura que cuando llegue la factura final, ya no se encuentre a los responsables.

No parece un saqueo, parece solo 'ingresos estables', ambos son casi indistinguibles hasta el momento del colapso. Aunque esta historia es antigua, lo novedoso es su enorme escala, su baja transparencia y el asombroso éxito de esta clase de activo construida sobre una ilusión de seguridad, que incluso ha logrado que los administradores de capital más cautelosos del mundo se lo crean.

No hay ninguna otra clase de activo en el mundo que pueda tener una valoración del 100% durante tres meses consecutivos y luego reducirse a cero de la noche a la mañana.

Si esto no es robo, entonces realmente no sé qué lo es.