At the end of last year, JPMorgan Chase froze the accounts of two YC-backed stablecoin payment startups, BlindPay and Kontigo, which focused on the Latin American market. Their operations touched high-risk jurisdictions like Venezuela, triggering the bank's sanctions and compliance red lines.

Similarly, Lead Bank, another bank long considered crypto-friendly, recently tightened its cooperative services with some stablecoin payment companies, adding new customer identity verifications. Transaction settlement times and account opening processes have both been extended.

With compliance becoming mandatory, many entrepreneurs in the payment industry and stablecoin sector have realized that they are often not dealing with the banking system as a whole, but rather with a very small number of banks willing to open their doors—and capable of keeping them open.

But Lead Bank and JPMorgan Chase are fundamentally different. As one of the first two banks to participate in Visa's USDC settlement on the Solana blockchain, Lead Bank did not choose to categorically cut off banking services for startups. Instead, this bank aims to achieve a breakthrough by providing native support for crypto businesses.

The Century-Long Vicissitudes of Garden City Bank

To understand Lead Bank's present, one must first return to its past.

In 1928, before the gloom of the Great Depression enveloped the United States, a small institution named Garden City Bank was established in Cass County, Missouri.

It was an era reliant on handshake deals and credit as collateral. As a typical community bank, its fate was closely tied to the surrounding farmland, livestock, and small family businesses. Over the subsequent decades, it witnessed the prosperity and decline of the American agricultural economy and survived the Great Depression of the 1930s. This was a significant achievement, as thousands of similar institutions across the nation closed during that time.

For the next 77 years, this bank, like the small town of Garden City it was named after, quietly made its living there.

In 2005, Garden City Bank迎来了 its first turning point.

Landon H. Rowland, a business legend from Kansas City 80 kilometers away, and his wife Sarah, decided to buy Garden City Bank after retirement. Landon Rowland was no ordinary banker; he was the former Chairman and CEO of Kansas City Southern Industries. During his tenure, he expanded the railroad company into Mexico and oversaw the spin-offs of two financial giants, Janus Capital and DST Systems.

Landon bought this dormant rural bank out of a old-school business idealism. He deeply understood the power of infrastructure; whether railroad tracks or capital channels, they were essentially for connection and circulation.

In 2010, the Rowland family renamed the bank Lead Bank. The name itself hinted at ambition—no longer limited geographically to Garden City, but aiming to be a leader in the industry.

Subsequently, Landon's son, Josh Rowland, took over as CEO. Josh was a banker with a legal background, deeply influenced by humanism. He was tired of the cold, counter-style design of traditional banks, wondering why banks couldn't be like Starbucks or public libraries, serving as a community's third space.

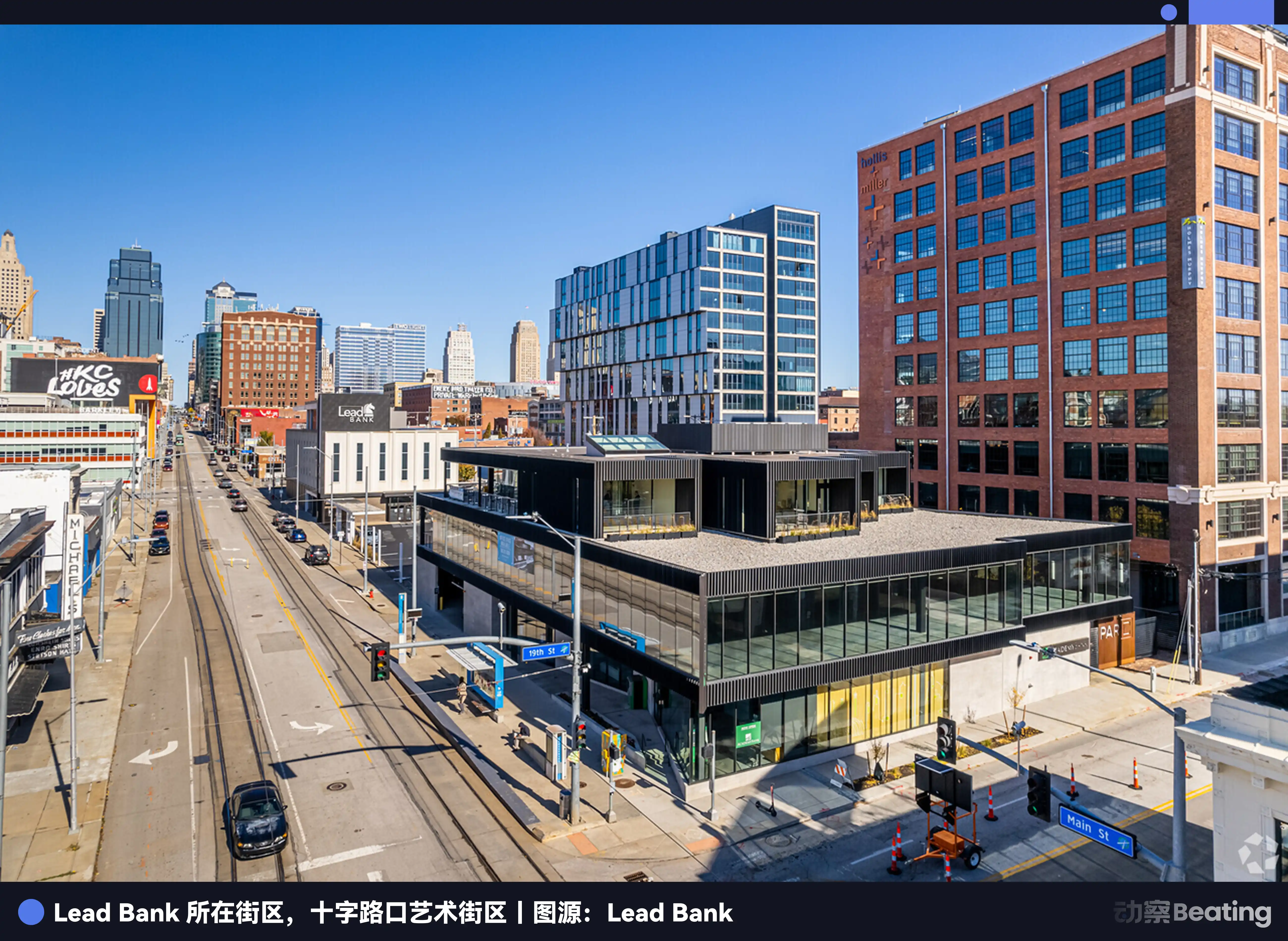

To achieve this vision, Josh realized the bank had to leave its comfortable rural setting and enter the heart of economic activity. In 2015, Lead Bank made a bold decision to move its headquarters to the Crossroads Arts District in downtown Kansas City.

The Crossroads Arts District was once a dilapidated industrial warehouse area but was revitalized in the early 2000s by artists, galleries, and tech startups, becoming the innovative heart of Kansas City. Lead Bank created an unconventional space in this avant-garde neighborhood.

No bulletproof glass, no queue ropes. Josh even commissioned students from the Kansas City Art Institute to hold painting exhibitions in the bank lobby and designed a rooftop terrace for yoga classes and cocktail parties.

During this period, Lead Bank, though fashionable in appearance, remained a traditional community bank at its core. It served local small business owners, surviving on a network of warm, local relationships.

The Woman from Silicon Valley

While the Rowland family was reshaping Lead Bank's physical form, a powerful woman in finance named Jackie Reses was experiencing deep frustration.

Jackie Reses's career was a textbook on capital efficiency. She spent seven years at Goldman Sachs, deeply involved in mergers and acquisitions and private equity investments, honing a top-tier deal sense.

Reses then joined Yahoo, leading the management of its most important and complex asset—Yahoo's stake in Alibaba. Through extremely complex negotiations and structural design, Reses ultimately unlocked over $50 billion in value for Yahoo, a campaign that established her as a top dealmaker.

In 2015, Twitter founder Jack Dorsey recruited her to the payment processing company Square to lead Square Capital, a small business lending division that was only 18 months old. This division aimed to use merchant transaction data to provide loans to millions of small and micro enterprises. It should have been a perfect business闭环, but the U.S. regulatory system firmly blocked tech companies from the banking industry.

Thus, to comply with lending regulations, Square had to adopt a license-renting model, partnering with industrial banks like Celtic Bank in Utah, where the bank名义上 issued loans, which Square then purchased.

In an interview, Reses said working with traditional banks was very difficult. For example, traditional banks often had almost no software engineers, only a rigid, patched-together legacy system, making it hard for Fintech companies, known for user experience, to customize how they transact with customers as needed. Every new product launch involved a lengthy tug-of-war between the bank's compliance and technology departments.

This life under someone else's roof was extremely painful. After leaving Square in 2020, Jackie Reses was determined to own her own bank. When choosing an acquisition target, her gaze avoided crowded California and New York and fell upon Lead Bank in Kansas City.

Thanks to the Rowland family's steady management, Lead Bank had a clean balance sheet and an innovative management team. More importantly, she didn't want to spend all day mixing with CEOs; she wanted to be close to real small and medium-sized business owners, which was Lead Bank's core clientele.

On August 1, 2022, the acquisition was officially completed. It was a rare transaction that received rapid approval from regulators including the Federal Reserve and the Missouri Division of Finance, largely due to Reses's good regulatory relationships.

It is also worth noting that Reses's younger brother, Jacob Reses, a rising political star, served as Chief of Staff to JD Vance in the Senate. With JD Vance assuming the role of U.S. Vice President in early 2025, Jacob Reses continued to serve as a key aide, becoming a crucial figure in White House policy formulation.

This隐秘 pipeline to the center of power in Washington, while not a get-out-of-jail-free card, provided Lead Bank with extremely low misunderstanding costs and smooth communication mechanisms under the high regulatory pressure of Chokepoint 2.0, enabling it to dare to touch innovative areas other banks avoided.

Reses's vision for Lead Bank was to overlay a fintech layer on top of the existing community bank in Kansas City—a set of banking infrastructure that could be sold to other fintech companies.

At that time, Lead Bank attracted well-known Fintech clients like Affirm and also began engaging with crypto industry clients. Despite the fintech industry still being in a winter, Lead Bank's growth began to accelerate. In the third quarter of 2023, revenue increased by 9% compared to the second quarter, reaching $37 million; net profit jumped 50% to $5 million. Total assets reached $951 million, an increase of over $100 million from a year earlier.

After the BaaS Industry Earthquake

Jackie Reses brought more to Lead Bank than just Wall Street capital and Washington's attention; she almost directly brought over a core team from Square.

This included CTO Ronak Vyas, Chief Legal Officer Erica Khalili, and Chief Product Officer Homam Maalouf, plus former Meta Design Director Albert Song. This team covered the complete闭环 from underlying code development and compliance risk management to front-end user experience design, giving Lead Bank the core capability to build financial products independently without relying on external suppliers.

When Vyas first examined the core systems of traditional banks, he felt a sense of震撼 from a bygone era. Most U.S. banks still run on mainframes from the 1970s based on the COBOL language. These systems use batch processing; the card you swipe today, the bank only knows the balance change tomorrow after running a program overnight. For Fintech companies追求毫秒级响应, this was practically prehistoric.

After taking office, Vyas made an extremely hardcore decision: don't buy off-the-shelf, build everything in-house. This self-developed system was built directly on AWS cloud services and Snowflake database, serving as a parallel ledger and risk control orchestration layer, reducing reliance on traditional middle-layer black boxes and achieving true real-time accounting.

While other banks were still buying middleware software to patch their old systems, Lead Bank had transformed itself into a tech company disguised as a bank. Although this heavy model was once嘲笑ed as inefficient, time quickly proved the foresight of Reses and Vyas.

In 2024, the famous middleware service provider Synapse declared bankruptcy, triggering a chain collapse in the BaaS industry.

As mentioned earlier, many Fintech companies neither have banking licenses nor the ability to interface with the bank's aging mainframe systems. Synapse acted as an intermediary, providing Fintech with easy-to-use interfaces on one end and managing the complex underlying accounting for the banks on the other. Before the暴雷, Synapse supported over 100 Fintech companies, indirectly managing accounts for 18 million end users, with an annual transaction volume of $76 billion.

Its collapse revealed a terrifying black box: the sub-ledgers recorded by the middleware often did not match the general ledger of funds actually held by the bank. Tens of millions of dollars vanished into thin air, and成千上万的储户 were unable to withdraw their money. Subsequently, BaaS banks like Evolve Bank and Blue Ridge Bank, which had expanded aggressively, received severe consent orders from regulators and were forced to suspend new business.

The entire industry was thrown into panic. Fintech founders were horrified to discover that their seemingly rock-solid banking partners were actually founded on quicksand.

This was the moment Reses had been waiting for. Because it insisted on not using middleware and building its own core, Lead Bank emerged unscathed from this storm.

Those panicked unicorn companies began looking for a safe haven. Revolut, one of the world's largest digital banks, fully migrated its U.S. business to Lead Bank. The corporate spending management giant Ramp also abandoned its old partners and embraced Lead Bank.

More importantly, this hardcore technology plus full-license model received狂热追捧 from the capital markets. In September 2025, Lead Bank completed a $70 million Series B funding round led by ICONIQ and Greycroft, with follow-on investments from top venture capital firms like a16z and Ribbit Capital. At this point, Lead Bank's valuation had soared to $1.47 billion, becoming a rare banking unicorn.

The Crypto-Friendly Bank of the New Cycle

If one only sees Lead Bank as a partner for Fintech, that underestimates Jackie Reses's ambition. This bank is quietly becoming a key valve between the crypto economy and the fiat world.

After the collapse of Silvergate and Signature Bank, the crypto industry lost two major pillars for dollar settlement. Lead Bank敏锐地 filled this vacuum, but its approach is smarter and more discreet than its predecessors.

At the end of 2025, Visa announced the launch of USDC stablecoin settlement functionality on the Solana blockchain, and one of the two首发 banks supporting this function behind the scenes was Lead Bank. This means that when you use your Visa card somewhere in the world, the underlying fund flow may no longer go through the slow SWIFT system but could be settled in seconds via USDC through a Lead Bank account.

Lead Bank doesn't just help crypto companies store money; it also maps fiat accounts to on-chain addresses. Through its API, compliant crypto businesses can achieve 7x24 real-time fiat currency inflows and outflows.

Looking at Lead Bank's financial statements, one finds its growth logic is completely different from that of traditional community banks.

As of the third quarter of 2025, Lead Bank's total assets had soared to $1.97 billion, more than double pre-acquisition levels. The key here lies in the reshaping of its deposit structure. Traditional banks beg individuals for time deposits, paying 4%-5% interest.

By serving Fintech and crypto clients, Lead Bank obtains a large amount of commercial demand deposits. This money typically stays in accounts for payment settlement purposes, is insensitive to interest rates, meaning Lead Bank has extremely low funding costs on the liability side.

On the asset side, this is where Lead Bank is most restrained. It did not, like Silicon Valley Bank, use customers' short-term deposits to buy long-term government bonds, nor did it extensively issue high-risk commercial loans. Instead, it allocated大量资金 to highly liquid short-term assets or, through its Fintech partners, engaged in very fast-turnaround short-term credit投放.

2024 data showed that its main non-interest revenue—coming from payment processing fees, API call fees, card issuance commissions, etc.—grew by 39%, far exceeding the growth rate of traditional interest income.

This creates a flywheel: low-cost settlement funds come in, earning risk-free手续费, funds流转 quickly. This is more like a transaction-based revenue model than a traditional bank's interest spread model.

Reading this, you understand that in the current turbulent transition period for the金融 and crypto industries, the language of regulation, the language of banks, and the language of tech companies have never been consistent. And every inconsistency can one day turn into a rectification order.

Lead Bank has proven that in the age of AI and blockchain, the most radical innovation may not come from destroying the old world, but from the old world's own awakening. By融合百年银行信誉、硅谷工程能力和现代艺术的人文关怀于一炉, Lead Bank has not only survived but has defined what a 21st-century bank is.