En los últimos dos años, uno de los cambios más importantes en el mercado de las criptomonedas no ha sido una nueva cadena pública o una narrativa popular, sino la migración lenta pero constante de las operaciones con derivados desde los intercambios centralizados hacia la cadena (on-chain). En este proceso, los Perpetual DEX (intercambios descentralizados de contratos perpetuos) han evolucionado gradualmente de ser un producto experimental a convertirse en una de las pistas más valiosas dentro del ecosistema DeFi.

Si el trading de spot fue el punto de partida de DeFi, entonces los contratos perpetuos se están convirtiendo en su verdadero "núcleo de flujo de caja".

1. ¿Por qué surgieron los Perp DEX?

En el sistema tradicional de trading de criptomonedas, los contratos perpetuos han sido durante mucho tiempo la fuente de ingresos más importante para los intercambios centralizados (CEX). Ya sean las comisiones por trading, el funding rate o los ingresos adicionales por liquidaciones, los CEX han monopolizado casi todo el flujo de caja de los derivados. Para DeFi, esto no era una cuestión de "querer hacerlo", sino de "tener la capacidad de hacerlo".

DeFi en sus inicios no contaba con las condiciones básicas para albergar contratos perpetuos. El rendimiento insuficiente de la cadena provocaba altas latencias y costosos fees de Gas, los oráculos de precios tenían una baja frecuencia de actualización, y cualquier producto con apalancamiento sería rápidamente explotado por los arbitrajistas. Incluso si se intentaba, era difícil competir con los CEX en términos de experiencia de usuario y gestión de riesgos.

El verdadero punto de inflexión ocurrió tras la maduración de la infraestructura. La popularización de Layer 2 y la aparición de cadenas públicas de alto rendimiento mejoraron enormemente el throughput y los problemas de latencia en las transacciones on-chain; los nuevos sistemas de oráculos podían proporcionar datos de precios más rápidos y estables; al mismo tiempo, los usuarios de DeFi, tras varias ciclos market, ya no eran solo "usuarios de farming", sino que evolucionaron gradualmente hacia participantes de mercado con capacidad de trading profesional.

Lo más importante fue que la crisis de confianza en los intercambios centralizados fue la gota que colmó el vaso. Los riesgos de congelación de activos, malversación e incertidumbre regulatoria hicieron que cada vez más traders de alta frecuencia y grandes capitales reconsideraran el coste de la "custodia". En este contexto, los Perp DEX ofrecieron una nueva posibilidad: recuperar el control de la propiedad de los activos sin sacrificar el apalancamiento y la liquidez.

En esencia, el auge de los Perp DEX es una redistribución de los beneficios de los derivados desde las instituciones centralizadas hacia los usuarios on-chain.

2. ¿Por qué los contratos perpetuos son la forma de derivados más adecuada para DeFi?

De todos los derivados, el contrato perpetuo es casi un producto hecho a medida para DeFi. En comparación con los contratos de futuros con vencimiento, no tiene fecha de caducidad y no necesita rollover frecuente; en comparación con las opciones, su estructura es simple, su fijación de precios es intuitiva, y los usuarios solo necesitan juzgar la dirección y el apalancamiento, sin tener que entender complejos valores griegos o modelos de volatilidad.

Lo más importante es que los contratos perpetuos tienen una frecuencia de trading extremadamente alta. No es un producto "impulsado por eventos", sino una infraestructura que puede generar demanda de trading de forma continua. Esto es crucial para cualquier protocolo que dependa de las comisiones y la escala de liquidez.

Precisamente por ello, casi todos los Perp DEX exitosos diseñan sus productos en torno al mismo objetivo: que el trading sea lo más frecuente posible, manteniendo los costes de fricción lo más bajos posible. Ya sea reduciendo el slippage, disminuyendo la latencia u optimizando la eficiencia de las liquidaciones, el objetivo final es atraer a más traders profesionales para que se queden on-chain a largo plazo.

3. ¿Qué problema resuelven realmente los Perp DEX?

Mucha gente entiende los Perp DEX simplemente como una "versión descentralizada de un CEX", pero esto en realidad subestima su significado. Los Perp DEX no están replicando los intercambios centralizados, están reconstruyendo la lógica subyacente del trading de derivados.

En primer lugar, está el cambio en el modelo de confianza. En un Perp DEX, los fondos de los usuarios siempre están custodiados por un contrato inteligente, el protocolo en sí no puede malversar los activos arbitrariamente. La exposición al riesgo, el margen, la lógica de liquidación son todos públicamente verificables. Esto significa que los traders ya no necesitan "confiar" en el control de riesgos de la plataforma, sino que pueden auditar directamente las reglas.

En segundo lugar, está la transparencia en la fijación de precios del riesgo. Las liquidaciones, el mark price y el funding rate en los CEX son esencialmente mecanismos de caja negra. On-chain, estos parámetros están claramente definidos por el contrato, cualquiera puede ver cómo se liquida el mercado y cómo se reequilibra.

Finalmente, está el cambio en la forma de distribuir los beneficios. Los Perp DEX no concentran todos los ingresos del trading a nivel de plataforma, sino que, a través de LP, Vaults, tokens de gobernanza, etc., reinvierten el flujo de caja generado por los derivados en los participantes on-chain. Esto hace que los usuarios sean tanto traders como potencialmente "accionistas" del protocolo.

Desde esta perspectiva, un Perp DEX se parece más a un sistema de gestión de riesgos on-chain que a un simple front-end de trading.

4. ¿Cómo funcionan los mecanismos centrales de un Perp DEX?

Desde un nivel mecánico, la evolución de los Perp DEX ha experimentado un claro proceso de profesionalización. Los protocolos iniciales solían utilizar el modelo vAMM, que resolvía el problema del arranque en frío de la liquidez mediante pools de fondos virtuales, pero este método era propenso a generar slippage en operaciones de gran tamaño y dependía en gran medida de los arbitrajistas para corregir las desviaciones.

Con el crecimiento del volumen de trading, se introdujo gradualmente el modelo de libro de órdenes (orderbook). Los orderbooks on-chain o semi-on-chain permitían a los market makers colocar órdenes directamente, mejorando significativamente la profundidad y la capacidad de descubrimiento de precios. En la práctica, la mayoría de los protocolos eligen una solución intermedia: matching off-chain, settlement on-chain, o combinar AMM con órdenes limitadas para equilibrar el grado de descentralización y el rendimiento del trading.

Detrás de estos modelos, quienes realmente asumen el riesgo son los proveedores de liquidez (LP). Los LP esencialmente apuestan contra todos los traders, ganando comisiones y funding rate, mientras asumen el riesgo direccional del mercado. Si el diseño del control de riesgos del protocolo es inadecuado, la rentabilidad a largo plazo de los traders profesionales finalmente se convertirá en pérdidas sistémicas para los LP.

Por lo tanto, los Perp DEX maduros dedican muchos esfuerzos a los mecanismos de liquidación, fondos de seguro y ajuste de parámetros. La liquidación no es un castigo, sino un medio necesario para mantener la estabilidad del sistema. Quien pueda liquidar de forma rápida y precisa en condiciones de mercado extremas, tendrá la capacidad de sobrevivir a largo plazo.

5. ¿Dónde está realmente la ventaja competitiva (Moat) de un Perp DEX?

Para juzgar si un Perp DEX tiene valor a largo plazo, no basta con mirar su interfaz o incentivos, sino ver si ha construido una verdadera ventaja competitiva.

La profundidad de liquidez es el primer obstáculo; sin una profundidad estable, incluso el mejor mecanismo no puede atraer grandes capitales. El sistema de liquidación y la seguridad del oráculo son el segundo obstáculo; cualquier retraso o error grave sacudirá directamente la confianza del mercado. El tercer obstáculo es la capacidad de retener traders profesionales y market makers, lo que depende de la latencia, las comisiones y la experiencia general de trading.

En última instancia, todas las ventajas competitivas apuntan a la misma pregunta: ¿puede el protocolo ser rentable a largo plazo sin depender de subsidios? Solo generando un flujo de caja positivo, un Perp DEX puede convertirse en una verdadera infraestructura, y no en una narrativa a corto plazo.

6. Cómo utilizar datos para evaluar la salud de un Perp DEX

A nivel de investigación e inversión, los Perp DEX tienen un marco de evaluación relativamente claro. La relación entre el volumen de trading y el TVL puede reflejar la utilización del capital; la comparación entre las ganancias/pérdidas generales de los traders y los ingresos de los LP puede revelar si la gestión de riesgos es razonable. La estabilidad del funding rate y si las liquidaciones son frecuentes pero dispersas, suelen ser más importantes que el volumen de trading de un solo día.

Además, la cantidad de traders activos y la estructura de ingresos del protocolo pueden determinar si la plataforma ha establecido una verdadera fidelidad de usuario, y no solo está acumulando datos mediante incentivos a corto plazo.

7. Los riesgos más pasados por alto en los Perp DEX

Muchos riesgos no provienen del apalancamiento en sí, sino de los detalles del sistema. El retraso del oráculo puede amplificarse en condiciones de mercado extremas, la liquidez puede agotarse instantáneamente durante alta volatilidad, y el ajuste intempestivo de los parámetros de gobernanza también puede desencadenar una reacción en cadena.

Estos riesgos no ocurren todos los días, pero una vez que ocurren, suelen ser fatales. Comprender estos riesgos de "baja frecuencia pero alto impacto" es un requisito previo para usar un Perp DEX.

Caso: El "intento de profesionalización extrema" de los contratos perpetuos on-chain de Hyperliquid

Si el punto de partida de la mayoría de los Perp DEX sigue siendo "cómo replicar la experiencia de un CEX en un entorno DeFi", el enfoque de Hyperliquid fue diferente desde el principio. No se trataba de "construir un Perp" en una cadena pública existente, sino de rediseñar toda una infraestructura subyacente específicamente para el escenario altamente especializado del trading de contratos perpetuos.

La decisión de Hyperliquid de desarrollar su propia L1 de alto rendimiento / Appchain es esencialmente una concesión muy radical pero lógica: renunciar a la generalidad a cambio de la especialización, para lograr eficiencia de matching, latencia y certeza en el control de riesgos. Esto también determina que sus usuarios objetivo no sean usuarios generales de DeFi, sino traders de media y alta frecuencia extremadamente sensibles a la calidad de ejecución, el slippage y la eficiencia del capital.

En cuanto al mecanismo de trading, Hyperliquid utiliza un Orderbook completamente on-chain, en lugar de vAMM o matching semi-off-chain. Este punto es crucial. Orderbook significa que el proceso de descubrimiento de precios se acerca más al de un exchange de derivados tradicional, y también significa que los requisitos de rendimiento del sistema, el motor de liquidación y el modelo de gestión de riesgos son significativamente mayores. Hyperliquid antepone la liquidación y el control de riesgos a nivel del sistema, en lugar de solucionarlo después, lo que hace que su comportamiento en condiciones extremas de mercado sea más predecible.

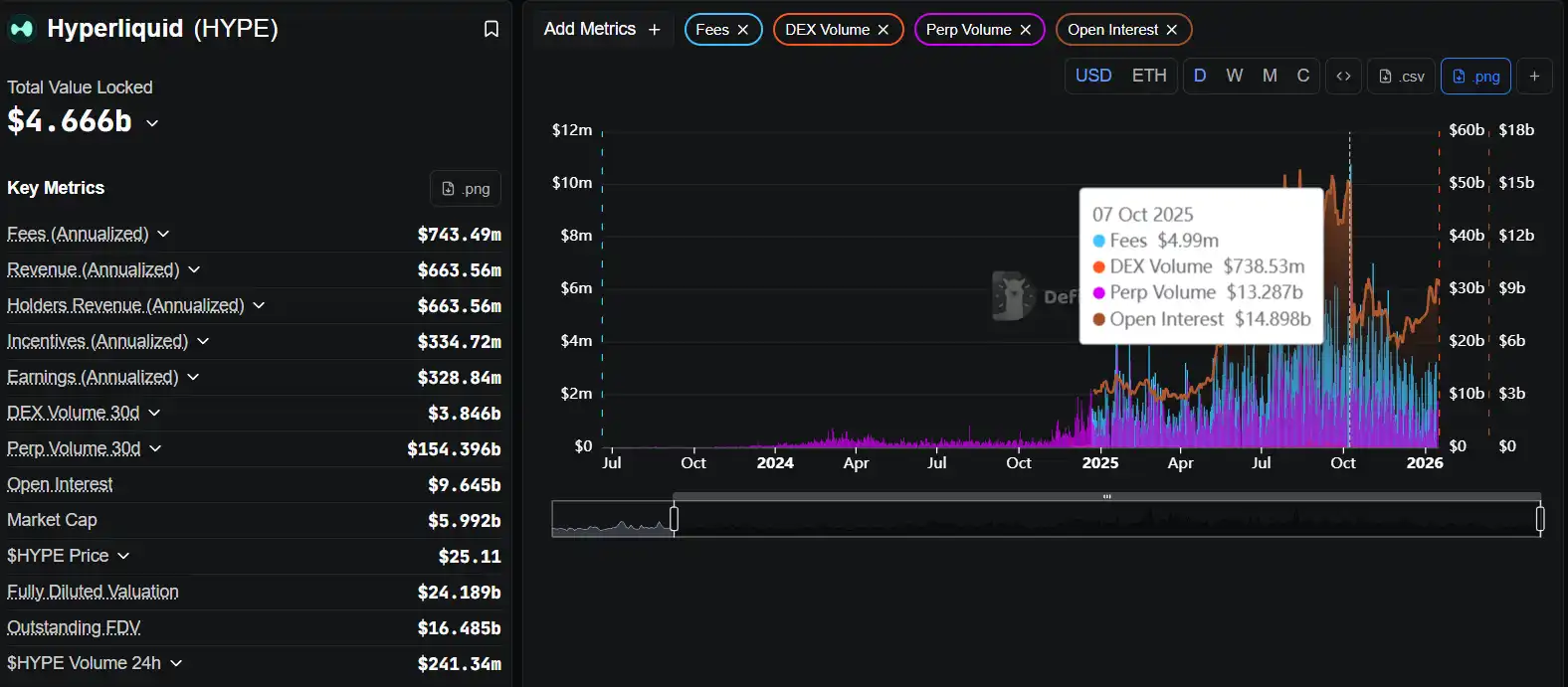

Desde la perspectiva de los datos on-chain, lo más interesante de Hyperliquid no es un indicador único, sino la "relación combinada" entre los indicadores.

En DefiLlama, se puede observar que Hyperliquid mantiene constantemente una proporción muy alta de Volumen diario de trading / TVL. Esto no es solo el resultado de "lavado de volumen" (wash trading), sino una señal clara: la liquidez que entra en el sistema se está utilizando de forma frecuente e intensiva, en lugar de permanecer inactiva en el pool esperando subsidios. Una alta eficiencia de capital suele indicar una alta calidad de los traders.

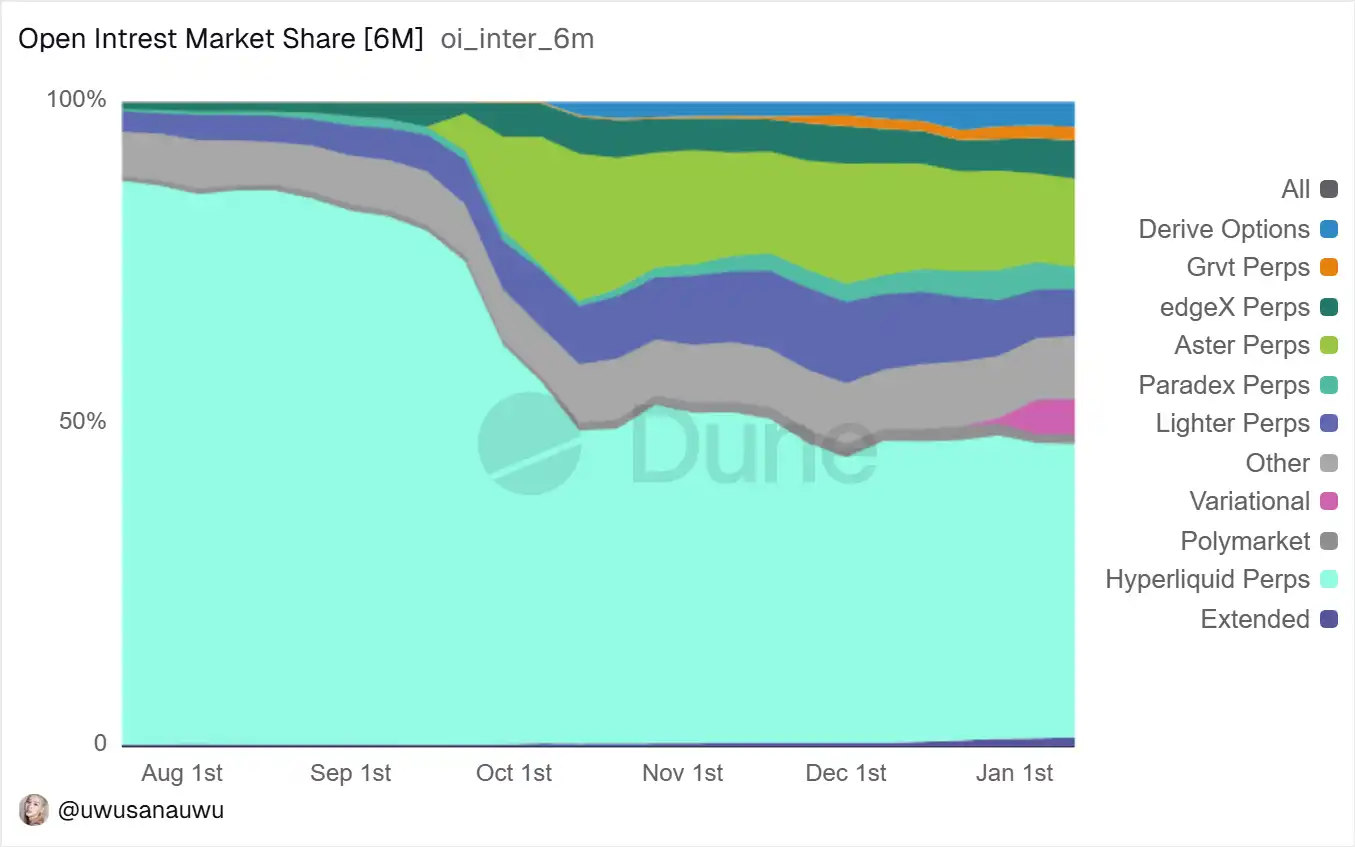

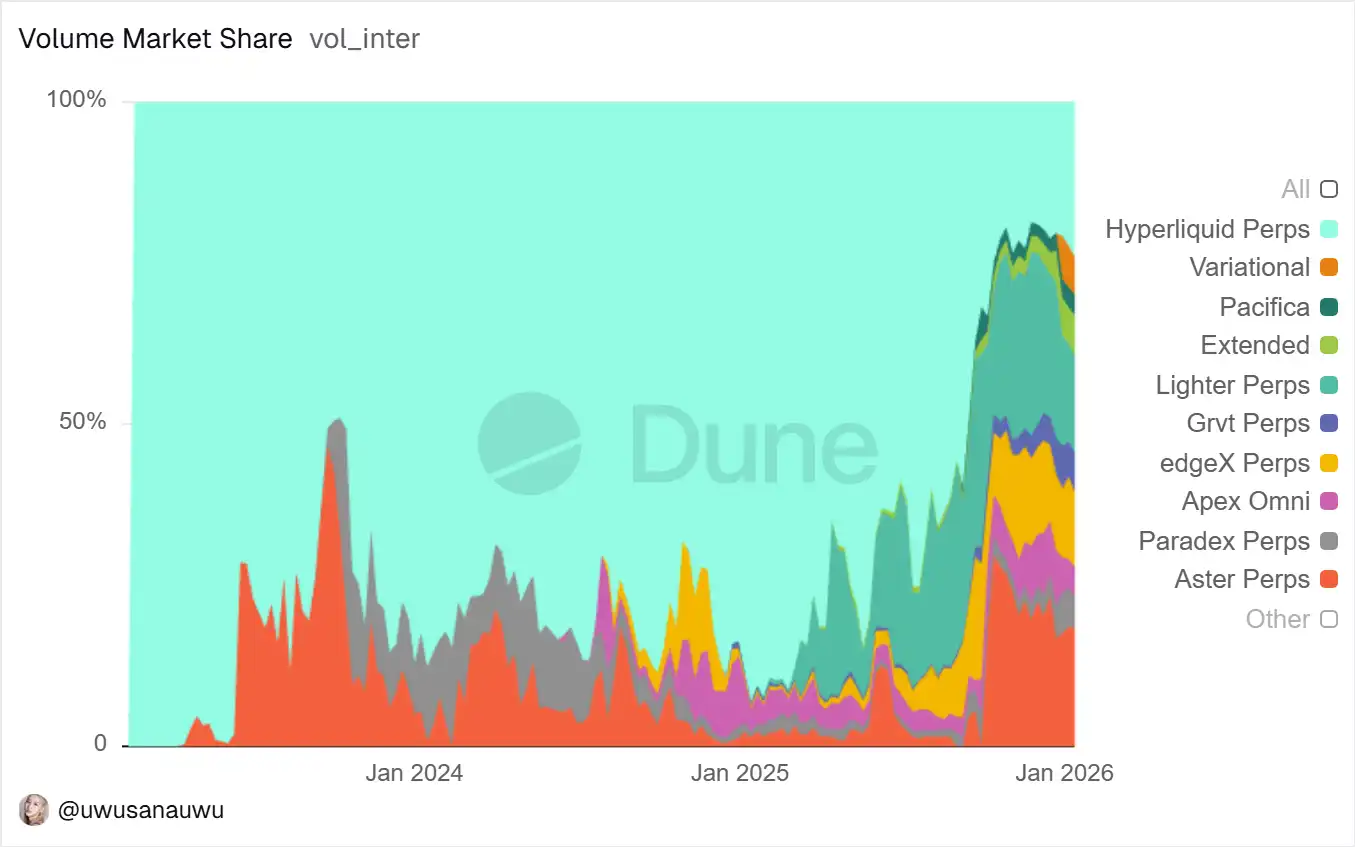

Al desglosar más la estructura de traders activos en Dune, se descubre que los usuarios diarios y semanales activos de Hyperliquid no experimentan breves explosiones durante airdrops o eventos, sino que presentan un estado relativamente estable y continuo. Este tipo de curva suele corresponder a un "uso tipo herramienta", no a una "participación tipo farming". Para la investigación, este es un umbral muy importante.

Si se combina con Nansen para observar el comportamiento de las cuentas de gran tamaño, es más fácil entender la verdadera ventaja competitiva de Hyperliquid: existen cuentas profesionales que participan de forma estable en el sistema, y su comportamiento de trading muestra consistencia estratégica, en lugar de ser una apuesta única. Esto significa que lo que está sucediendo en Hyperliquid no es "atraer usuarios para que lo prueben", sino que los traders están migrando su lugar principal de trading.

Desde una perspectiva a largo plazo, el riesgo de Hyperliquid no está en la forma del producto, sino en la dificultad inherente de esta ruta: una cadena de alto rendimiento, Orderbook, traders profesionales, imponen requisitos extremadamente altos en operaciones, control de riesgos y estabilidad del sistema. Pero una vez que este volante de inercia (flywheel) funcione, la fidelidad del usuario y el coste de migración serán mucho mayores que los de un Perp DEX general.

8. Quién es adecuado para usar un Perp DEX y quién no

Los Perp DEX son más adecuados para traders con una clara conciencia de la gestión de riesgos, no para quienes operan basándose en emociones. El trading on-chain significa que eres responsable de tus propias posiciones, no hay servicio al cliente, no hay intervención manual. Apalancamiento bajo a medio y una clara estrategia de stop-loss son las reglas básicas de supervivencia en el trading on-chain.

Para los LP, tampoco es "rendimiento libre de riesgo", sino una estrategia pasiva de market making. Obtienes comisiones, pero también asumes la otra cara de la volatilidad del mercado.

9. La próxima fase de los Perp DEX

El año pasado, los cambios experimentados por el ecosistema de DEX de contratos perpetuos ya no pueden resumirse simplemente como "crecimiento"; una descripción más precisa sería una reestructuración sistemática de la estructura de trading y la cuota de mercado. Si los Perp DEX de 2021-2023 aún estaban en la fase de viabilidad del producto y educación del usuario, entonces 2024-2025 es el período en el que la eficiencia comienza a dominarlo todo. El foco del mercado ya no está en "si los perpetuos descentralizados son viables", sino que se desplaza rápidamente hacia "qué estructura puede soportar el trading profesional a largo plazo".

Partiendo de los datos más直观, este cambio presenta una clara característica de concentración. Según las últimas estadísticas de DefiLlama, Hyperliquid alcanzó un volumen de trading de contratos perpetuos de 156 mil millones de dólares en los últimos 30 días, formando ya una ventaja abrumadora en volumen sobre protocolos similares. En comparación, dYdX v4 tuvo un volumen de aproximadamente 8.7 mil millones de dólares en el mismo período, GMX unos 3.7 mil millones, mientras que Aevo, que cubre tanto opciones como contratos perpetuos, mantuvo un volumen mensual estable por encima de los 15 mil millones. Al extender la dimensión temporal al último año, esta brecha no es un evento fortuito, sino el resultado de una acumulación continua, lo que indica que los usuarios y la liquidez se están concentrando en unos pocos protocolos con estructuras mejores.

Esta tendencia de concentración es aún más evidente en el lado de los ingresos. Los ingresos por comisiones generados por Hyperliquid en los últimos 30 días fueron de aproximadamente 61.4 millones de dólares, mientras que GMX generó unos 2.66 millones y dYdX solo 320,000. Por primera vez en el sector de los Perp DEX, un proyecto ha formado una retroalimentación positiva simultánea en las tres curvas: volumen de trading, usuarios activos e ingresos reales, lo que también significa que este sector ya no solo tiene "buenos datos de trading", sino que realmente tiene capacidad de generar flujo de caja sostenible.

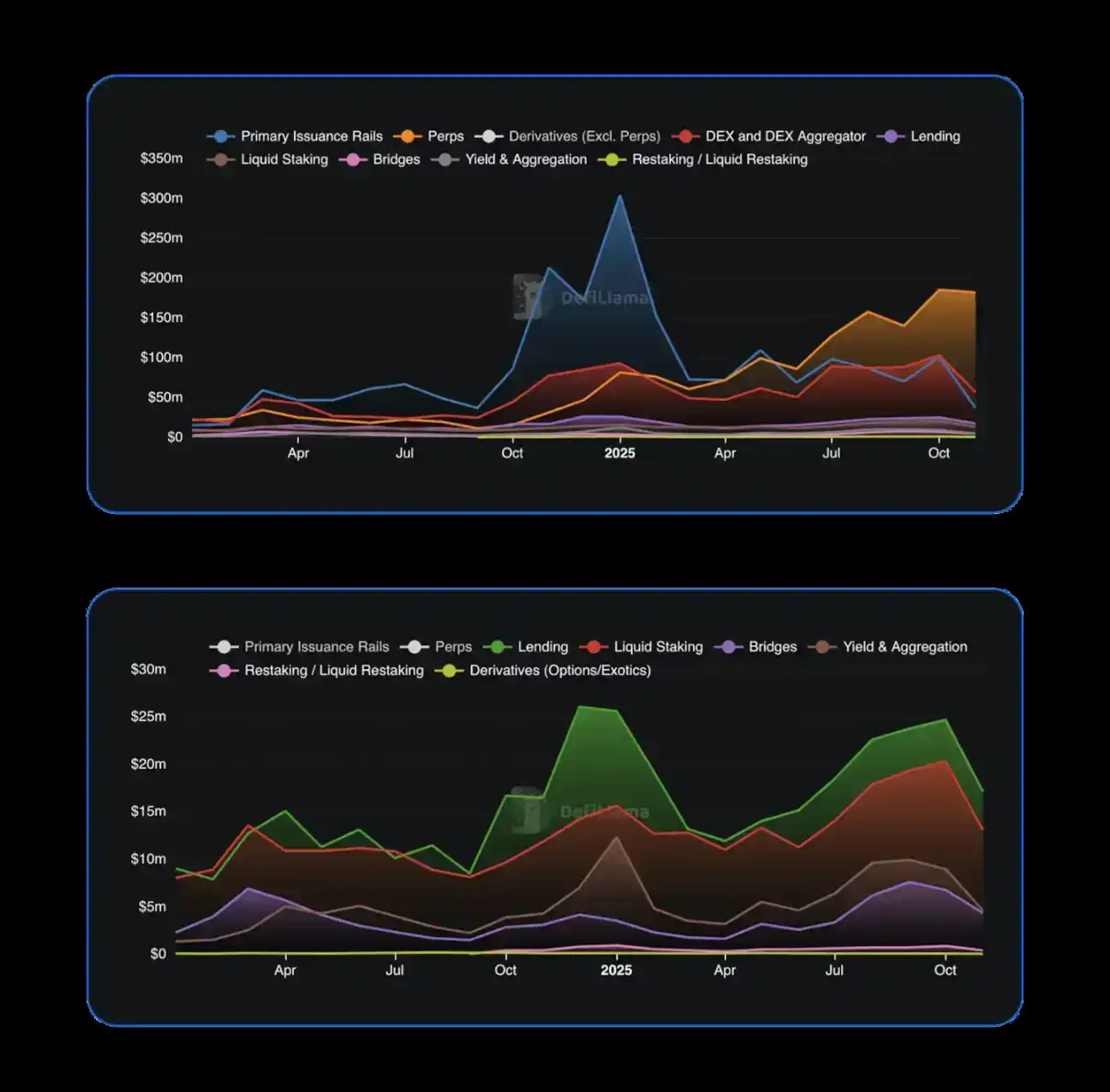

Si ampliamos la perspectiva a todo el mercado DeFi, este cambio no es un fenómeno aislado. El ecosistema DeFi en 2025 entró en una fase general más madura; los DEX de contratos perpetuos añadieron aproximadamente 7.35 billones de dólares en volumen de trading anual nuevo, un aumento interanual de más del 170%, alcanzando un máximo histórico; en contraste, el crecimiento de los DEX de spot dependió más de la rotación entre cadenas (cross-chain), con una expansión neta general relativamente limitada. La estructura del capital está migrando claramente; el trading de derivados de alta frecuencia y mayor eficiencia de capital se está convirtiendo en uno de los escenarios de captura de valor central on-chain. En términos de participación en los ingresos, los principales DEX de perpetuos como Hyperliquid, EdgeX, Lighter, Axiom contribuyeron conjuntamente con aproximadamente un 7%-8% de los ingresos totales por comisiones de DeFi en 2025, una proporción que ya supera la suma total de varios sectores maduros como lending o staking.

Al mismo tiempo, la estructura de usuarios también está cambiando sutilmente. El alto volumen de trading especulativo a corto plazo impulsado por el行情 de las Meme coins se está enfriando gradualmente, y el mercado está volviendo a demandas profesionales centradas en la cobertura (hedging), el arbitraje y el trading de alta frecuencia. Los datos publicados por Aevo muestran que el número de traders activos en su plataforma se acerca a los 250,000, significativamente mayor que la mayoría de protocolos similares; mientras que el número de holders del token DYDX en el ecosistema de dYdX creció de 37,000 a 68,600 en un año, lo que también refleja su proceso gradual de recuperación de la fidelidad de los usuarios tras la migración a su propia cadena. Se puede ver que la competencia entre los Perp DEX está pasando de "atraer流量" a "retener usuarios profesionales".

En esta fase, los indicadores de rendimiento comienzan a convertirse en el umbral implícito que decide el resultado. Las diferencias entre los primeros Perp DEX se manifestaban más en el diseño del producto y los incentivos, mientras que ahora, la velocidad de ejecución de las operaciones, la estabilidad del sistema y el rendimiento en condiciones extremas de mercado determinan directamente si los traders de alta frecuencia están dispuestos a desplegar capital a largo plazo. Hyperliquid, utilizando una arquitectura de L1 dedicada más CLOB (Central Limit Order Book), logra un matching en milisegundos y una latencia de estado muy baja; Aevo afirma tener una latencia de trading inferior a 10ms en su L2 personalizado; dYdX v4, tras migrar a su cadena dedicada en Cosmos, redujo la latencia de respuesta de su API en aproximadamente un 98% compared con su versión inicial. En comparación, GMX, que aún funciona en Arbitrum y Avalanche, es más susceptible a verse afectado por la carga de la red y la latencia en condiciones extremas de mercado.

Estas diferencias no son solo una cuestión de "buena o mala experiencia", sino que afectan directamente a la capacidad de la plataforma para soportar trading de alta frecuencia e institucional real. En el gráfico de tendencia del volumen de trading de los últimos 12 meses se puede ver claramente que el volumen mensual de Hyperliquid sigue aumentando y formando un liderazgo absoluto; dYdX se recuperó notablemente después del segundo trimestre, alcanzando un volumen trimestral de 34.3 mil millones de dólares en el cuarto trimestre; Aevo muestra una tendencia acelerada alcista; mientras que el crecimiento de GMX es relativamente estable. El gráfico de barras de distribución de ingresos amplifica aún más esta divergencia estructural, lo que indica que el mercado está poniendo precio a la eficiencia y el rendimiento con comisiones reales.

En este contexto, la dirección de evolución de la próxima fase de los Perp DEX se vuelve gradualmente más clara. Por un lado, las plataformas continuarán evolucionando hacia formas de trading de mayor frecuencia y menor latencia, intentando replicar o incluso superar la experiencia de matching de los intercambios centralizados on-chain. Los modos de matching híbridos, la compresión de estado (state compression) y más combinaciones de cálculo off-chain con settlement on-chain podrían convertirse en el estándar de la infraestructura futura. Por otro lado, la proliferación de AppChains dedicadas o Rollups personalizados es casi una tendencia segura; la práctica de dYdX ha demostrado que las ventajas de una cadena dedicada en throughput, flexibilidad de gobernanza y controlabilidad de parámetros son especialmente cruciales para un producto de alta frecuencia como los contratos perpetuos.

Al mismo tiempo, los límites entre CeFi y DeFi se están redefiniendo. La colaboración de dYdX con 21Shares para lanzar un ETP de DYDX envía una señal clara: la liquidez de los contratos perpetuos on-chain se está infiltrando inversamente en el sistema financiero tradicional a través de productos合规. En el futuro, los ETP, productos estructurados y estrategias de cobertura construidos en torno a los Perp DEX podrían convertirse en un puente importante para conectar el capital institucional con el mercado on-chain. En paralelo, se produce una mayor integración de las formas de derivados on-chain. Aevo ya admite simultáneamente opciones y contratos perpetuos bajo una cuenta de margen unificada; este modo de compartir el control de riesgos y el margen entre múltiples productos mejora significativamente la eficiencia del capital y augura que las plataformas líderes de la próxima fase es más probable que evolucionen hacia centros integrales de derivados on-chain.

Por supuesto, la expansión de la escala no significa que el riesgo desaparezca. En noviembre de 2025, Hyperliquid experimentó un evento de deuda incobrable de aproximadamente 4.9 millones de dólares durante condiciones extremas de mercado, y posteriormente ajustó rápidamente las tasas y los parámetros de riesgo; este tipo de eventos recuerda al mercado que los mecanismos de liquidación, los fondos de seguro y la capacidad de control de riesgos dinámico serán clave para poder soportar capital a mayor escala. A medida que cambie el entorno regulatorio, algunos Perp DEX también considerarán activamente marcos合规 y mecanismos de divulgación de riesgos para reducir la incertidumbre sistémica.

En resumen, los Perp DEX están pasando de la fase de "si alguien los usa" a la fase de "quién puede soportar el trading profesional a largo plazo". La competencia posterior ya no es solo una comparación de ranking de volumen, sino una competición integral en torno a la eficiencia de ejecución, la calidad de la liquidez, la integridad del producto y la capacidad de gestión de riesgos. Los ganadores de la primera mitad dependían más de los subsidios y la narrativa; los protocolos que realmente puedan destacar en la segunda mitad serán inevitablemente aquellos que puedan funcionar lo suficientemente rápido, mantenerse稳健 en condiciones extremas de mercado y tener la capacidad de conectarse con el sistema financiero más amplio. Este es precisamente el lugar donde los Perp DEX, como infraestructura central de DeFi, merecen más atención a largo plazo.

Conclusión: Los Perp DEX son la infraestructura central de DeFi

Los Perp DEX no son una moda pasajera, sino un componente central que必然mente aparece en el proceso de maduración de DeFi. Permiten que el trading de derivados funcione por primera vez en un entorno sin confianza (trustless) y abren los beneficios y riesgos a los usuarios.

En el futuro, lo realmente importante no es "si hay Perp DEX", sino qué Perp DEX podrán sobrevivir y convertirse en la base del sistema financiero on-chain.