Autor del artículo | Freddie

Soporte de datos | Gougu Big Data

Este año, en el sector global de la cadena de IA, no solo los gigantes principales están ganando de manera absoluta, las pequeñas empresas de apoyo en la cadena de suministro de segunda, tercera y cuarta línea se están llevando una buena tajada, incluso algunas empresas cuyos negocios parecen no tener ninguna relación directa también han sido objeto de una fuerte especulación.

En los mercados bursátiles de Japón y Corea del Sur, un grupo de empresas manufactureras tradicionales ha visto que sus ganancias han dejado atrás a muchas acciones relacionadas con la IA.

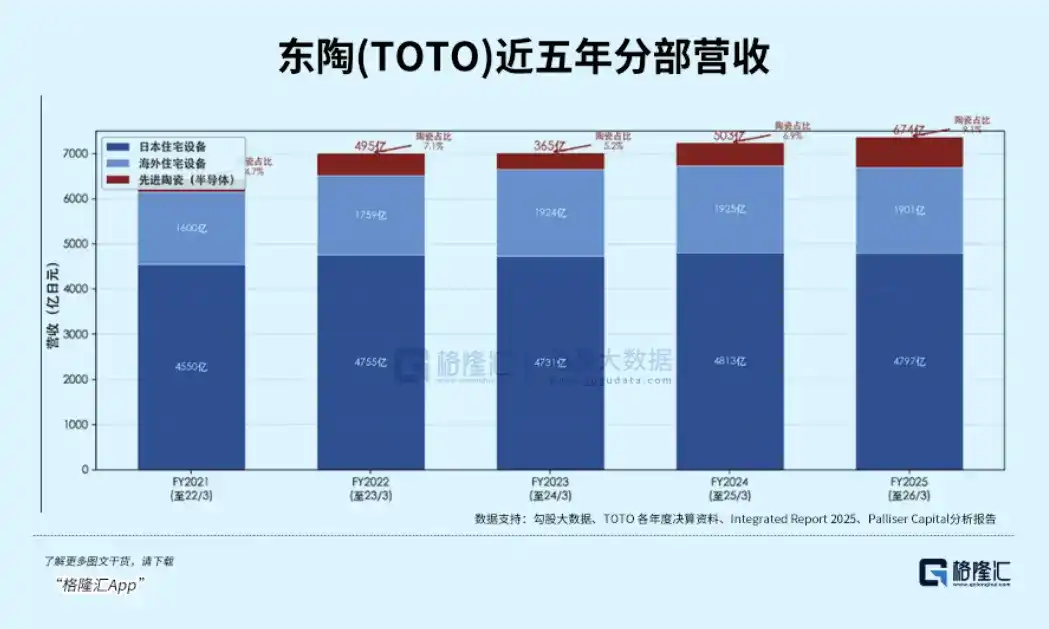

TOTO, conocida por sus equipos de baño, alcanzó un máximo de cinco años en su precio de acción, con un aumento del 145% en el último año.

Lo que impulsa esta revalorización no es su negocio principal de inodoros, que lleva más de cien años.

Sino la cerámica de precisión para semiconductores, en la que ha estado profundizando durante casi cuarenta años.

01 Posicionándose en la carrera de la IA

El negocio de cerámica de TOTO comenzó en 1984. En ese momento, la empresa estableció un departamento de desarrollo de nuevos materiales, tratando de trasladar la tecnología de sinterización a alta temperatura acumulada durante décadas en la fabricación de inodoros hacia la dirección de la cerámica industrial de precisión. En 1990, comenzó a desarrollar conjuntamente componentes de la cámara de grabado con el líder estadounidense de equipos de semiconductores Lam Research, dando así un paso en la cadena de suministro de semiconductores.

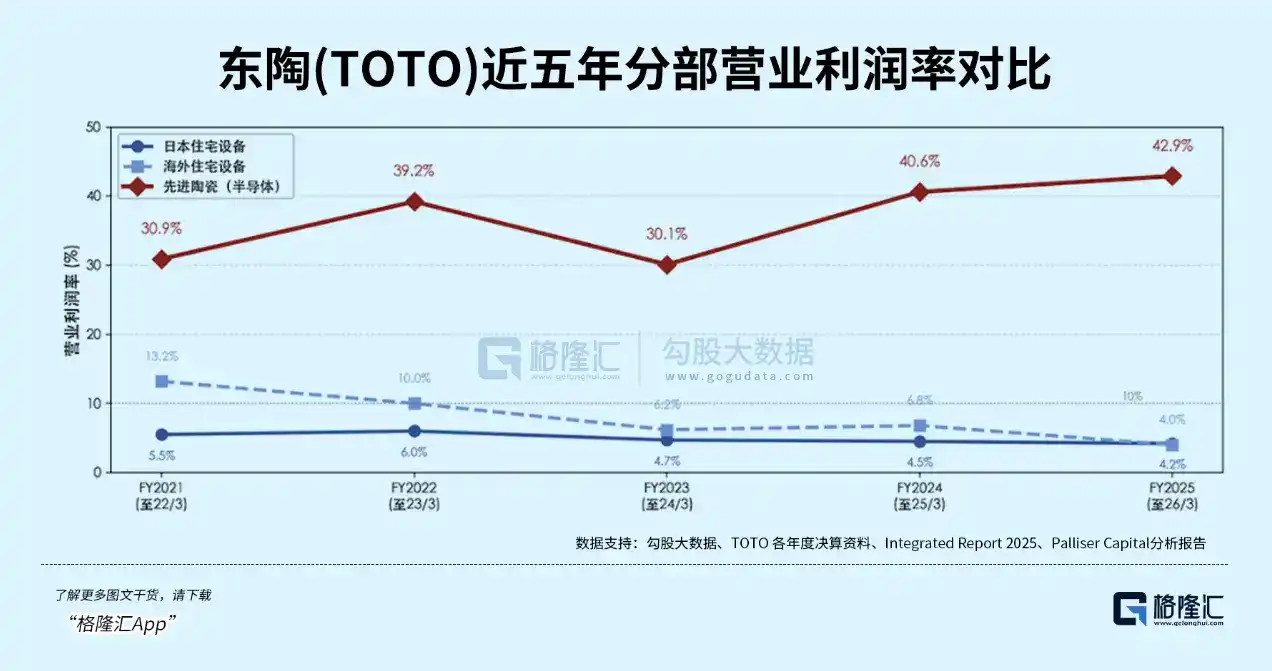

Pero durante los siguientes treinta años, este negocio tuvo una presencia extremadamente débil. Alta dificultad del proceso, baja tasa de rendimiento, baja utilización de la capacidad: la cerámica para semiconductores arrastró durante mucho tiempo la rentabilidad del grupo. Hasta hace cinco años, su margen de beneficio era solo del 9%.

El verdadero punto de inflexión llegó en 2020. La nueva fábrica en la prefectura de Ōita introdujo líneas de producción completamente automatizadas y sistemas de inspección con IA, lo que impulsó drásticamente la tasa de rendimiento. Inmediatamente después, a finales de 2022, la demanda de IA comenzó a explotar, los fabricantes de NAND se expandieron frenéticamente, y los pedidos de portaobjetos electrostáticos llegaron como una marea.

La combinación de estas dos variables cambió completamente la cara del negocio de cerámica.

En el año fiscal 2025, las ventas de cerámica para semiconductores fueron de 67.400 millones de yenes, un aumento del 34% interanual. El beneficio operativo fue de 28.900 millones de yenes, un aumento del 42%. El margen de beneficio fue del 43%. El negocio principal de baño, con casi cien años de historia, tiene un margen de beneficio de solo el 5%. El negocio de cerámica representa solo el 9% de los ingresos totales, pero contribuye con el 54% del beneficio operativo.

La identidad de TOTO en el mercado de capitales era estable: acciones de materiales de construcción, acciones de equipos de baño. El P/E fluctuaba entre 18 y 20 veces. Durante el pico del ciclo de semiconductores en 2021, tocó brevemente 39,5 veces, pero a finales de 2024 volvió a caer a 18,8 veces.

El mercado no estaba preparado para valorar a una empresa de inodoros como un fabricante de componentes para equipos de semiconductores. Pero cuatro catalizadores en 2026 rompieron esta barrera:

-

22 de enero: Goldman Sachs elevó la calificación de TOTO de "neutral" directamente a "comprar", duplicando el precio objetivo de 4.800 a 6.100 yenes. Ese día, las acciones subieron un 11%.

-

17 de febrero: El inversor activista Palliser Capital publicó una carta abierta, afirmando que TOTO era "el beneficiario de la IA más infravalorado del mercado", calculando un valor intrínseco superior a 8.800 yenes.

-

30 de abril: Se publicaron los resultados anuales: BPA 71,16 yenes, un 79% superior a las expectativas del mercado. Ese día subió un 18%, registrando la mayor ganancia intradía en cinco años.

-

3 de junio: La gerencia anunció una inversión de 80.000 millones de yenes en los próximos cinco años para expandir la capacidad de cerámica para semiconductores. La proporción de gastos de capital destinados a semiconductores saltó del 11% a más de la mitad. Subió otro 11%.

Después de estos cuatro catalizadores consecutivos, el precio de las acciones de la empresa se disparó. Pero para entonces ya había una gran divergencia con la percepción del mercado.

¿Es TOTO una "empresa de equipos de baño con un negocio secundario de semiconductores" o una "empresa de componentes para equipos de semiconductores con un negocio secundario de baño"? Esto corresponde precisamente a múltiplos de valoración completamente diferentes.

Este juicio es difícil de hacer porque la posición que TOTO ocupa en la cadena de semiconductores es demasiado especial.

Cuanto más avanzado es el chip, más exigente es el entorno de fabricación. La litografía EUV debe realizarse en vacío, y las fluctuaciones de temperatura en cada paso del proceso no pueden superar el nivel micrométrico. Los dispositivos de sujeción mecánicos tradicionales no pueden soportarlo; solo los portaobjetos electrostáticos de cerámica pueden satisfacer simultáneamente cuatro condiciones: resistencia a temperaturas de miles de grados, resistencia a plasmas altamente corrosivos, ultra-alto aislamiento y no liberación de gases en entorno de vacío.

Cuando la memoria 3D NAND se apila de 200 a 500 capas, cada capa adicional requiere un grabado adicional a baja temperatura, y cada grabado requiere un portaobjetos electrostático. A medida que los chips pasan de ser un chip grande a una ensamblación de chiplets, la densidad térmica se dispara, y la cerámica se convierte en la única solución.

Llevando esta lógica al extremo, se llega a una conclusión contraria a la intuición: cuanto más "avanzado" busca ser el sector de los chips, más profunda es su dependencia de los procesos y materiales tradicionales.

Entonces, la pregunta es: ¿Por qué TOTO puede satisfacer esta demanda?

Aunque las empresas competidoras pueden fabricar componentes de cerámica de alúmina, mantener alta pureza, uniformidad de grano y precisión dimensional durante la sinterización a gran escala: todo ese know-how solo lo posee TOTO. De 1995 a 2026, es la empresa con más solicitudes de patentes de portaobjetos electrostáticos del mundo. Desde el desarrollo conjunto con Lam Research de componentes de la cámara en 1990, llevan vinculados más de 35 años, y Lam le otorgó durante dos años consecutivos el premio a la excelencia del proveedor.

En cuanto a capacidad, la fábrica de Kyushu de TOTO ya está a plena producción, y se espera que la nueva sala de cocción de Fukuoka entre en funcionamiento en 2027. El plan de inversión de 80.000 millones de yenes anunciado en junio de este año superó con creces las expectativas del mercado.

Pero lo que realmente deja a los competidores muy atrás no es la capacidad, sino el tiempo. Certificar a un nuevo proveedor de portaobjetos electrostáticos lleva al menos cinco años. Incluso si un competidor construye una fábrica con gran inversión ahora, desde que comienza la certificación hasta que produce unidades calificadas, pasarán al menos cinco años.

La especulación sobre TOTO continúa en el mercado, y el camino de migración del ancla de valoración desde materiales de construcción hacia componentes para equipos de semiconductores aún no ha concluido.

02 No solo TOTO

TOTO no es un caso aislado. La misma lógica se está repitiendo en diferentes industrias.

Nittobo (Nittobo), una empresa textil japonesa con 128 años de experiencia en fibra de vidrio. El año pasado, sus acciones subieron un 325%.

Lo que impulsó este aumento es una tela de fibra de vidrio llamada T-glass de baja expansión térmica. A medida que los sustratos de encapsulado de chips de IA se hacen más grandes y con más capas, los requisitos para el coeficiente de expansión térmica del material del sustrato se vuelven extremadamente estrictos; las telas electrónicas ordinarias ya no satisfacen las necesidades del encapsulado avanzado, y T-glass se convierte en la única opción.

Aproximadamente el 90% de la oferta global de T-glass se concentra en manos de Nittobo, y la capacidad está reservada hasta 2027. La brecha de oferta de productos de gama alta supera el 40%, lo que desencadenó dos rondas de aumentos de precios: en agosto de 2025, un aumento del 20% en toda la línea, y en abril de 2026, otro aumento del 20% al 30%. La presión de los precios se transmitió a lo largo de la cadena de suministro, y Apple, omitiendo múltiples canales, bloqueó capacidad directamente con Nittobo.

El mismo desajuste de identidad ocurre con otra empresa japonesa más famosa.

Ajinomoto, el mayor productor mundial de glutamato monosódico, aprovechando su acumulación de tecnología química de aminoácidos, desarrolló a finales de la década de 1990 una película aislante llamada ABF, utilizada para el aislamiento entre capas en sustratos de encapsulado de chips.

Fuente: Sitio web oficial de Ajinomoto

Durante más de veinte años, ABF ha sido el estándar por defecto de la industria, con una participación global de aproximadamente el 80% al 95%. Los sustratos de encapsulado avanzado de chips de IA pasan de 8 a 16 capas, y cada capa adicional requiere una capa adicional de película ABF. Este negocio representa solo el 6% de los ingresos del grupo Ajinomoto, pero contribuye con el 30% de las ganancias, con un margen de beneficio superior al 50%.

Los casos del auge de Nittobo y Ajinomoto apuntan a la misma conclusión: En la cadena de suministro de IA, las posiciones con alta concentración de ganancias no necesariamente están en la vanguardia tecnológica; también pueden ser muy rentables en eslabones que parecen insignificantes, pero que están posicionados en rutas críticas y cuya capacidad no puede responder rápidamente.

La misma lógica se está aplicando en el mercado A, pero con una narrativa diferente: aquí la historia combina la sustitución de importaciones con la ventana de tiempo que abre la brecha entre oferta y demanda.

-

Dirección de cerámica de precisión

La tasa de localización de portaobjetos electrostáticos de alta gama en China es inferior al 1%, y los productos de 12 pulgadas dependen casi completamente de las importaciones. China Electronics Technology (CETC) es actualmente la empresa local con el progreso más rápido: sus portaobjetos electrostáticos ya han pasado la validación en equipos de proveedores líderes nacionales y han entrado en la etapa de suministro por lotes; los sustratos de película de nitruro de aluminio también han comenzado a entregarse a clientes.

En el primer trimestre de 2026, los ingresos de la empresa aumentaron un 79% interanual, y el beneficio neto atribuible aumentó un 57%. En 52 semanas, el precio de las acciones pasó de 45 yuanes a 176 yuanes, un aumento de casi tres veces. Le siguen de cerca Kema Technology y Pioneer Jingke, pero aún necesitan tiempo para alcanzar volúmenes de producción a escala.

-

Dirección de telas electrónicas

Los precios de las telas electrónicas de alta gama han aumentado entre un 250% y un 300% acumulado desde principios de 2024, y algunos modelos extremos han registrado aumentos aún mayores. Honghe Technology es líder mundial en telas ultradelgadas (16 micras o menos), con una participación de mercado de aproximadamente el 26%, y ha obtenido la certificación de NVIDIA y TSMC. En el primer trimestre de 2026, el beneficio neto trimestral alcanzó los 140 millones de yuanes, un aumento del 354% interanual.

Feilihua es la única empresa en China capaz de producir tela de cuarzo a gran escala, y también ha obtenido la certificación de NVIDIA: el precio de la tela de cuarzo es de 200 a 400 yuanes por metro, con un margen bruto superior al 60%. Según Huatai Securities, se espera que el tamaño del mercado de telas electrónicas especiales de baja constante dieléctrica (Low-Dk y tela de cuarzo) aumente de 3.900 millones de yuanes en 2025 a 29.200 millones de yuanes en 2027, con una tasa de crecimiento anual compuesta del 173,3%. Este material se ha convertido en una de las direcciones de segmentación de más rápido crecimiento en el campo del hardware de IA.

La tensión central del mapeo en el mercado A radica en que la brecha entre oferta y demanda brinda una ventana de tiempo, y la velocidad de sustitución determina la elasticidad. La verdadera prueba está en si la capacidad puede liberarse según lo programado y si la tasa de rendimiento puede alcanzar un nivel comparable al de los competidores japoneses.

03 Conclusión

La inercia de la clasificación industrial es extremadamente fuerte. Una empresa que ha fabricado inodoros durante más de cien años no será automáticamente clasificada como una acción tecnológica solo porque su negocio de semiconductores contribuye con más de la mitad de las ganancias. La misma lógica se aplica a las fábricas textiles, las empresas de glutamato monosódico y las empresas de productos de consumo: sus etiquetas tradicionales no se desprenden automáticamente.

Pero el cambio en la estructura de ganancias no esperará a que la percepción del mercado se ponga al día. La única diferencia es si el mercado se ajusta gradualmente en medio de la duda, o si salta de una vez cuando la lógica es lo suficientemente clara.

La tendencia estructural de la migración transfronteriza no se revertirá. Los requisitos de precisión de la IA para los chips solo aumentarán, y la dependencia de los procesos y materiales tradicionales solo se profundizará. Pero se debe mantener la claridad sobre el ritmo: la materialización de la lógica requiere tiempo, y el precio de las acciones a menudo corre por delante de la lógica. (Fin)