Autor: Prathik Desai

Título original: The Maturity Fingerprint

Compilación y organización: BitpushNews

Todos piensan que las stablecoins están creciendo. En solo dos años, su oferta circulante se ha más que duplicado, mientras que el volumen de transacciones ajustado se ha más que triplicado. El mes pasado, el volumen mensual ajustado de transacciones de stablecoins alcanzó un máximo histórico. Algunos se burlan de estas cifras, mientras que Crypto Twitter (CT) las celebra.

Pero las cifras por sí solas no explican la naturaleza del crecimiento. También es importante el contexto en el que ocurre el crecimiento, como quién está usando las stablecoins, para qué propósito y si los patrones de uso están cambiando. Allium nos permitió ver un avance de su último informe sobre la infraestructura de stablecoins: "Stablecoins: El auge de los nuevos canales de pago". Este es un informe muy importante porque los gráficos muestran que el uso de las stablecoins está pasando de permitir remesas transfronterizas de bajo costo a respaldar pagos comerciales generales y pagos a proveedores entre empresas.

La mayoría de los debates actuales sobre stablecoins se centran en si son productos financieros (como bancos, envoltorios de bonos del tesoro, vehículos de rendimiento) o simplemente infraestructura de pago. El debate a nivel político sobre el interés de las stablecoins asume que funcionan principalmente como instrumentos financieros. Pero los datos del informe dan una respuesta diferente: la composición reciente de la actividad de las stablecoins se parece cada vez más a un canal de pago, no a un producto de ahorro.

Esto es paralelo al patrón de evolución que vimos con la red de Automated Clearing House (ACH): desde reemplazar inicialmente los cheques en papel para nóminas hasta convertirse en la columna vertebral de los pagos comerciales generales, B2B y los pagos de facturas de los consumidores.

Este artículo, utilizando datos del informe de infraestructura de stablecoins de Allium, explica por qué cambia nuestra perspectiva sobre hacia dónde se dirigen las stablecoins.

La divergencia de la velocidad

Desde enero de 2024, la oferta circulante de stablecoins (oferta total menos oferta no circulante) ha crecido más del 100%. En el mismo período, el volumen de transacciones ajustado (excluyendo wash trading, transferencias internas de entidades y transacciones circulares) creció un 317%.

En la fase de acumulación de cualquier activo nuevo, el crecimiento de la oferta suele ser más rápido que el del uso. Y a medida que el activo madura, el crecimiento del uso supera al de la oferta. Esto se debe a que los tenedores del activo están gastando más ese activo. Aquí, dado que el volumen de transacciones ajustado está creciendo mucho más rápido que la oferta circulante de stablecoins, sugiere que las stablecoins están pasando de ser un activo almacén de valor a un medio de intercambio o herramienta de transferencia de valor más popular.

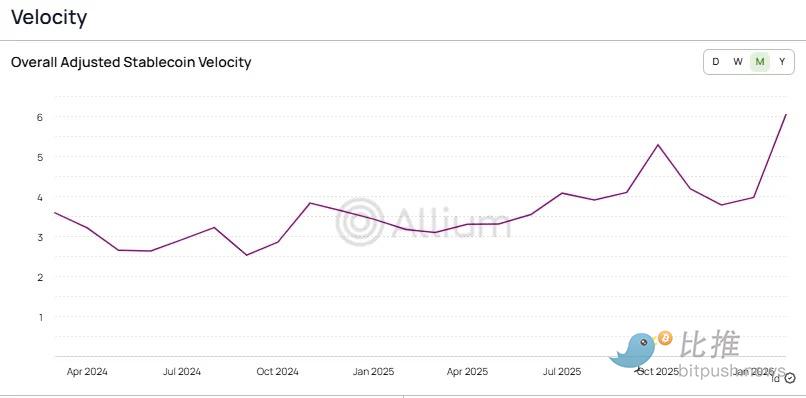

Esta transición se refleja en la velocidad de circulación (Velocity) de las stablecoins, calculada como el volumen de transacciones ajustado dividido por la oferta circulante.

Allium

La velocidad de circulación de las stablecoins ha aumentado de 2.6 veces a más de 6 veces en los últimos dos años, lo que refleja que cada dólar de oferta de stablecoins ahora tiene una rotación 2.3 veces más activa que en enero. Si se compara con canales de pago tradicionales como referencia, se puede ver cuán maduro se ha vuelto el uso de las stablecoins.

Otro indicador que establece la madurez del uso de las stablecoins es el número de transacciones. Es el menos susceptible al ruido de grandes cantidades. Por lo tanto, cuando el crecimiento en el número de transacciones de pago supera al crecimiento en el valor de las transacciones, indica que el valor promedio por pago está disminuyendo. Este comportamiento es característico de un canal de pago que se consolida, no de una herramienta experimental que se mueve entre exchanges.

Esto plantea la pregunta: ¿quién está realizando estos pagos y para qué están pagando?

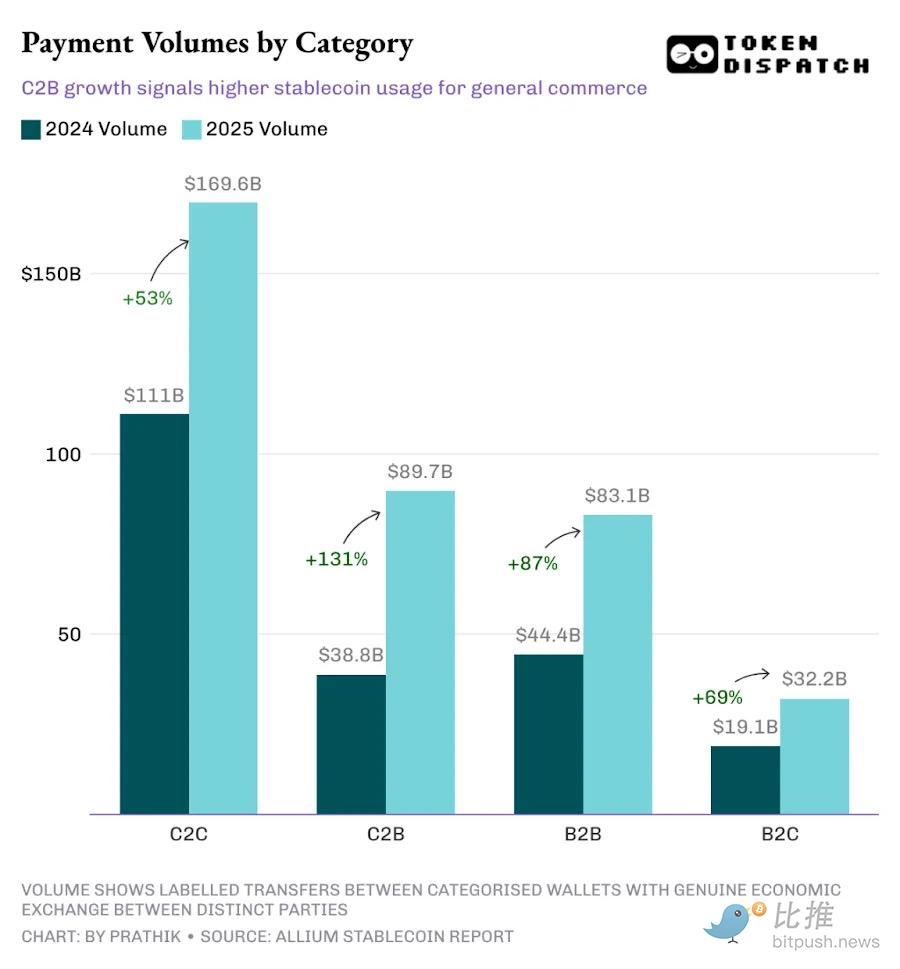

En 2025, la categoría de consumidor a consumidor (C2C) siguió siendo el canal más grande, por delante de consumidor a comercio (C2B), empresa a empresa (B2B) y empresa a consumidor (B2C). Pero su tasa de crecimiento fue la más lenta de las cuatro categorías.

La desaceleración del crecimiento de C2C confirma aún más la madurez del uso de las stablecoins, ya que las transferencias de persona a persona son el caso de uso más simple. No requieren integración comercial, herramientas de facturación, API y tienen pocas barreras de procedimiento para su adopción. Este es el punto de partida típico de cada nueva tecnología de pago.

Cuando India lanzó la Interfaz de Pago Unificado (UPI) hace una década, los usuarios minoristas fueron los primeros en unirse, impulsados por reembolsos de efectivo y otras estrategias de adquisición. Recuerdo que usé Google Pay (inicialmente lanzado en India como Tez) para transferir dinero entre mis propias cuentas solo porque me daba un reembolso de un dólar. Solo cuando se lanzaron las herramientas comerciales, los informes y los sistemas de dispositivos de confirmación de pago de audio (altavoces) dedicados, las tiendas e instituciones se unieron.

A medida que la infraestructura madura, los casos de uso comercial comienzan a absorber participación de mercado. Y esta transición parece estar ocurriendo.

El alto crecimiento de C2B indica que más usuarios están usando stablecoins para comercio general, suscripciones y pagos a comerciantes. Mientras tanto, el crecimiento de B2B indica que las contrapartes comerciales están comenzando a adoptar stablecoins en el procesamiento de facturas, pagos de la cadena de suministro y operaciones financieras. Ambas tasas de crecimiento (131% para C2B y 87% para B2B) superan la tasa de crecimiento general de pagos del 76%, lo que indica que la participación de los pagos comerciales se está expandiendo.

Cuando se combina el crecimiento del volumen de transacciones C2B con el valor promedio por transacción C2B (que cayó de $456 a $256), esto sugiere una tendencia hacia el uso de stablecoins para compras recurrentes.

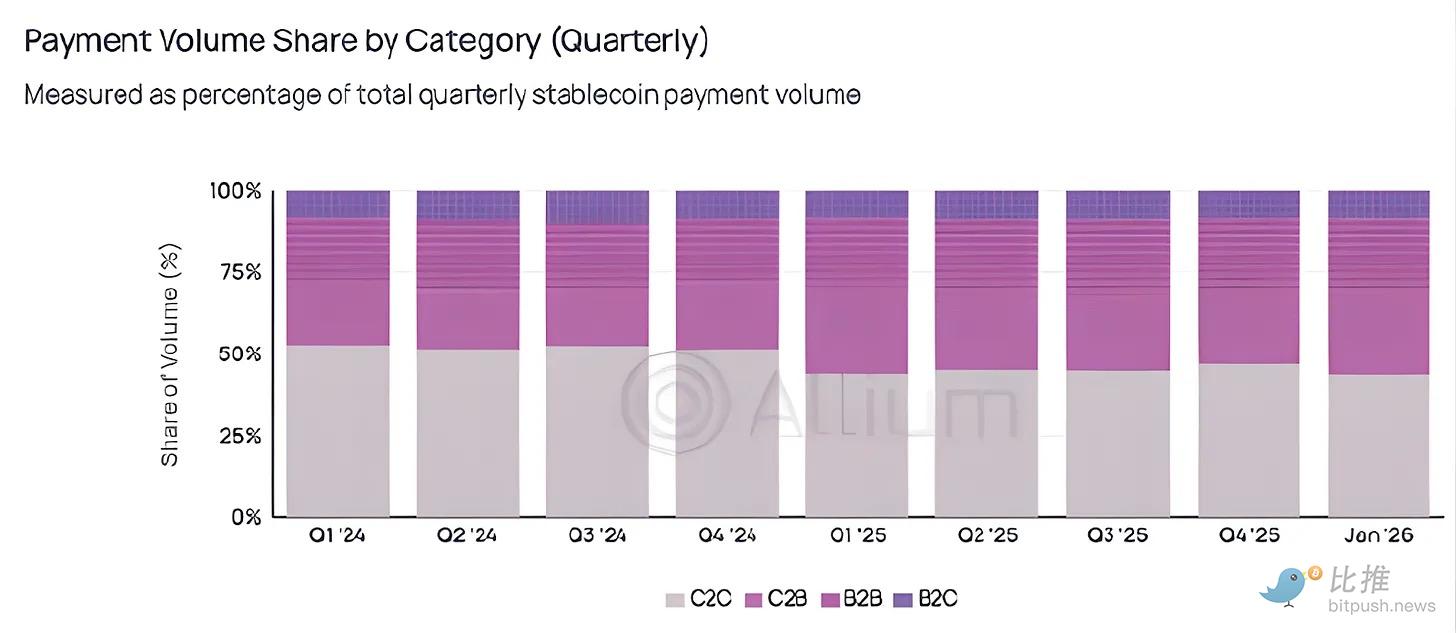

Aunque en términos absolutos, la categoría de persona a persona (P2P) sigue dominando, pronto cederá su terreno. Los datos de participación trimestral hacen que esta rotación sea más innegable.

Allium

Después de caer por debajo del umbral del 50% en el primer trimestre de 2025, la proporción de C2C en el volumen total de pagos nunca ha superado el 50%.

El mundo parece estar superando la fase experimental de usar stablecoins para transferencias punto a punto de bajo riesgo y baja frecuencia, y está pasando a usarlas consistentemente para pagos de alta frecuencia.

Cuando comencé a rastrear la adopción de stablecoins, la narrativa principal que las respaldaba era cómo permitían las remesas transfronterizas y potencialmente disruptían a Western Union al permitir que los trabajadores en economías desarrolladas enviaran dinero a casa. Pero los datos cuentan una historia diferente.

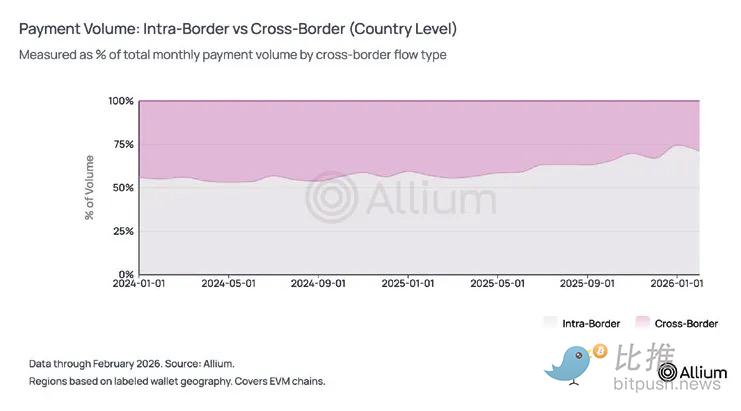

Actualmente, aproximadamente tres cuartas partes de los pagos con stablecoins ocurren a nivel nacional. En el último año, la proporción del volumen de pagos transfronterizos a nivel país sobre el total de pagos cayó del 44% a aproximadamente 25-29%. A nivel regional, el 84% de los pagos aún permanecen dentro de la misma región geográfica.

Allium

Basándonos en todos nuestros gráficos anteriores, es evidente que las stablecoins no están compitiendo con SWIFT en el ámbito de la liquidación internacional. En cambio, indicadores B2B que incluyen un 74% de dominio nacional, un valor promedio de transacción en descenso, el pago de nóminas y los crecientes casos de uso de facturas, apuntan a que las stablecoins están compitiendo con canales de pago nacionales como ACH.

A modo de referencia, los pagos B2B de ACH crecieron aproximadamente un 10% en 2025, mientras que los pagos B2B con stablecoins crecieron un 87% en el mismo período. Me doy cuenta de que la escala absoluta aún no es comparable, y debemos considerar el efecto de la baja base de las stablecoins. Sin embargo, este crecimiento es innegable.

Perspectivas

Durante mucho tiempo, consideré las remesas transfronterizas y las transferencias punto a punto como los principales impulsores de la adopción de stablecoins.

Imaginar a un hijo en India recibiendo dólares de su familia en Dubái durante un feriado bancario, sin que los intermediarios se lleven una comisión del 7% al 8%, es una narrativa atractiva. Esta historia sigue siendo válida hoy, pero quizás ya no sea la línea principal.

Lo interesante es que la narrativa del escenario de consumo nacional ha superado silenciosamente a todo lo demás. La participación de mercado de C2C no ha vuelto a superar el 50% en más de un año, una métrica que nunca parece ser tendencia en las discusiones de Crypto Twitter. Pero es esta métrica la que marca la transición de las stablecoins de un "producto cripto" a una "infraestructura financiera" que permite transacciones entre consumidores y empresas, o entre empresas.

También vale la pena mencionar que el volumen de transacciones de pago etiquetado por Allium se basa en su análisis de las billeteras que pueden cubrir, identificar y etiquetar. Aunque estos datos muestran que las transacciones de pago representan solo del 2% al 3% del volumen total ajustado de transacciones de stablecoins, esto debe considerarse un límite inferior, ya que seguramente hay muchas billeteras que Allium no ha podido cubrir.

En el futuro, me centraré en dos direcciones: si la participación de C2B y B2B continúa aumentando, y si el valor promedio por transacción puede mantenerse bajo en los próximos trimestres. Si estas tendencias persisten incluso durante una caída del mercado de criptomonedas, significará que la infraestructura de pago con stablecoins realmente ha comenzado a desacoplarse del ciclo especulativo del mercado crypto.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush