Autor: Gino Matos

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: En un contexto de volatilidad macroeconómica global y creciente competencia geopolítica, el economista jefe del Banco Central Europeo (BCE), Philip Lane, ha emitido una rara advertencia: la "lucha" entre la Reserva Federal y las fuerzas políticas podría poner en peligro el estatus internacional del dólar.

Este artículo profundiza en cómo esta presión política se transmite a los mercados financieros globales a través de la prima de plazo, y explica por qué, en este momento de inestabilidad del sistema crediticio, Bitcoin podría convertirse en el último refugio para los inversores.

El autor combina datos multidimensionales, como los rendimientos de los bonos del Tesoro estadounidense, las expectativas de inflación y el ecosistema de las stablecoins, para desglosar los dos paradigmas macroeconómicos radicalmente diferentes que Bitcoin podría enfrentar en el futuro.

Texto a continuación:

El economista jefe del Banco Central Europeo (BCE), Philip Lane, emitió una advertencia que la mayoría de los participantes del mercado inicialmente consideraron un "asunto interno" europeo: aunque el BCE puede mantener actualmente su camino de flexibilización, la "lucha" (tussle) en torno a la independencia de su mandato por parte de la Reserva Federal (Fed) podría desestabilizar los mercados globales al elevar las primas de plazo (term premiums) de EE.UU. y desencadenar una reevaluación del papel del dólar.

La evaluación de Lane es crucial porque identifica canales de transmisión específicos que tienen el mayor impacto en Bitcoin: los rendimientos reales (real yields), la liquidez en dólares y el marco de credibilidad que sustenta el sistema macroeconómico actual.

El desencadenante inmediato del reciente enfriamiento del mercado fue la geopolítica. A medida que disminuyeron las preocupaciones sobre un posible ataque de EE.UU. a Irán, la prima de riesgo del petróleo crudo se redujo. Al momento de escribir, el Brent caía a aproximadamente 63.55 dólares y el WTI a unos 59.64 dólares, retrocediendo alrededor de un 4.5% desde los máximos del 14 de enero.

Esto cortó, al menos temporalmente, la reacción en cadena desde la geopolítica hasta las expectativas de inflación y luego al mercado de bonos.

Sin embargo, los comentarios de Lane apuntan a otro riesgo: no un shock de oferta o datos de crecimiento, sino la presión política sobre la Fed, que podría obligar al mercado a reevaluar los activos estadounidenses basándose en factores de gobernanza en lugar de en fundamentales.

El Fondo Monetario Internacional (FMI) también ha destacado en las últimas semanas que la independencia de la Fed es crucial, señalando que su erosión tendría "un impacto negativo en la calificación crediticia". Este riesgo institucional a menudo se refleja primero en las primas de plazo y en las primas de riesgo cambiario antes de llegar a los titulares.

La prima de plazo es la parte del rendimiento a largo plazo que compensa a los inversores por la incertidumbre y el riesgo de plazo, independientemente de las futuras tasas de interés a corto plazo esperadas.

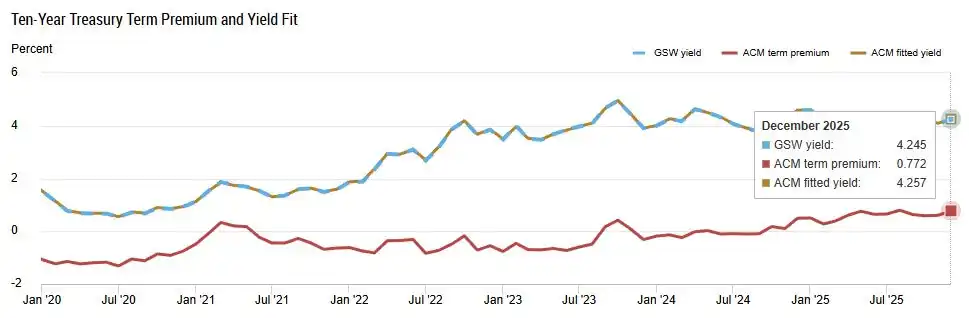

A mediados de enero, la prima de plazo ACM de la Fed de Nueva York se mantenía alrededor del 0.70%, mientras que la valoración de los bonos cupón cero a 10 años de la Fed de San Luis (FRED) era de aproximadamente el 0.59%. El 14 de enero, el rendimiento nominal del bono del Tesoro a 10 años era de aproximadamente 4.15%, el rendimiento real de los TIPS a 10 años era de 1.86% y la expectativa de inflación de equilibrio a 5 años (15 de enero) era de 2.36%.

Según los estándares recientes, estos datos se encuentran en un rango estable. Pero el punto central de Lane es que esta estabilidad podría desmoronarse rápidamente si el mercado comenzara a incorporar un "descuento por gobernanza" (governance discount) para los activos estadounidenses. Un shock en la prima de plazo no requiere que la Fed suba las tasas; puede ocurrir cuando se erosiona la credibilidad, elevando los rendimientos a largo plazo incluso si la tasa de política monetaria se mantiene sin cambios.

Leyenda: La prima de plazo de los bonos del Tesoro a 10 años subió al 0.772% en diciembre de 2025, su nivel más alto desde 2020, momento en el que el rendimiento alcanzó el 4.245%.

El canal de la prima de plazo es el canal de la tasa de descuento

Bitcoin está en el mismo "universo de la tasa de descuento" que las acciones y otros activos sensibles al plazo.

Cuando la prima de plazo sube, los rendimientos a largo plazo aumentan, las condiciones financieras se endurecen y la prima de liquidez se comprime. La investigación del BCE documenta cómo el tipo de cambio del dólar se aprecia con la contracción de la Fed en múltiples dimensiones de política, lo que convierte a las tasas de interés estadounidenses en el núcleo de fijación de precios global (pricing kernel).

El impulso alcista histórico de Bitcoin a menudo provino de la expansión de la prima de liquidez: cuando los rendimientos reales eran bajos, la tasa de descuento era laxa y el apetito por el riesgo era alto.

Un shock en la prima de plazo invertiría esta dinámica sin que la Fed cambiara la tasa de fondos federales. Por eso el tono de Lane es tan significativo para las criptomonedas, incluso si en ese momento se dirigía a los formuladores de políticas europeos.

El 16 de enero, el índice del dólar (DXY) se ubicaba alrededor de 99.29, cerca del mínimo de su rango reciente de fluctuación. Pero la "reevaluación del papel del dólar" mencionada por Lane abre dos escenarios截然不同的, no un único resultado.

En el paradigma tradicional de "diferencial de rendimiento", unos mayores rendimientos en EE.UU. fortalecen el dólar, endurecen la liquidez global y ejercen presión sobre los activos de riesgo, incluyendo Bitcoin. Los estudios muestran que las criptomonedas tienen una correlación más fuerte con los activos macro después de 2020, y en algunas muestras una correlación negativa con el índice DXY.

Pero en el paradigma de riesgo de credibilidad, el resultado diverge: si los inversores exigen una prima por el riesgo de gobernanza sobre los activos estadounidenses, la prima de plazo podría subir incluso mientras el dólar se debilita o se mantiene volátil. En este caso, Bitcoin se comportaría más como una "válvula de escape" o un activo monetario alternativo, especialmente si las expectativas de inflación aumentan junto con las preocupaciones sobre la credibilidad.

Además, Bitcoin ahora está más vinculado a las acciones, la narrativa de la inteligencia artificial (IA) y las señales de la Fed que en ciclos anteriores.

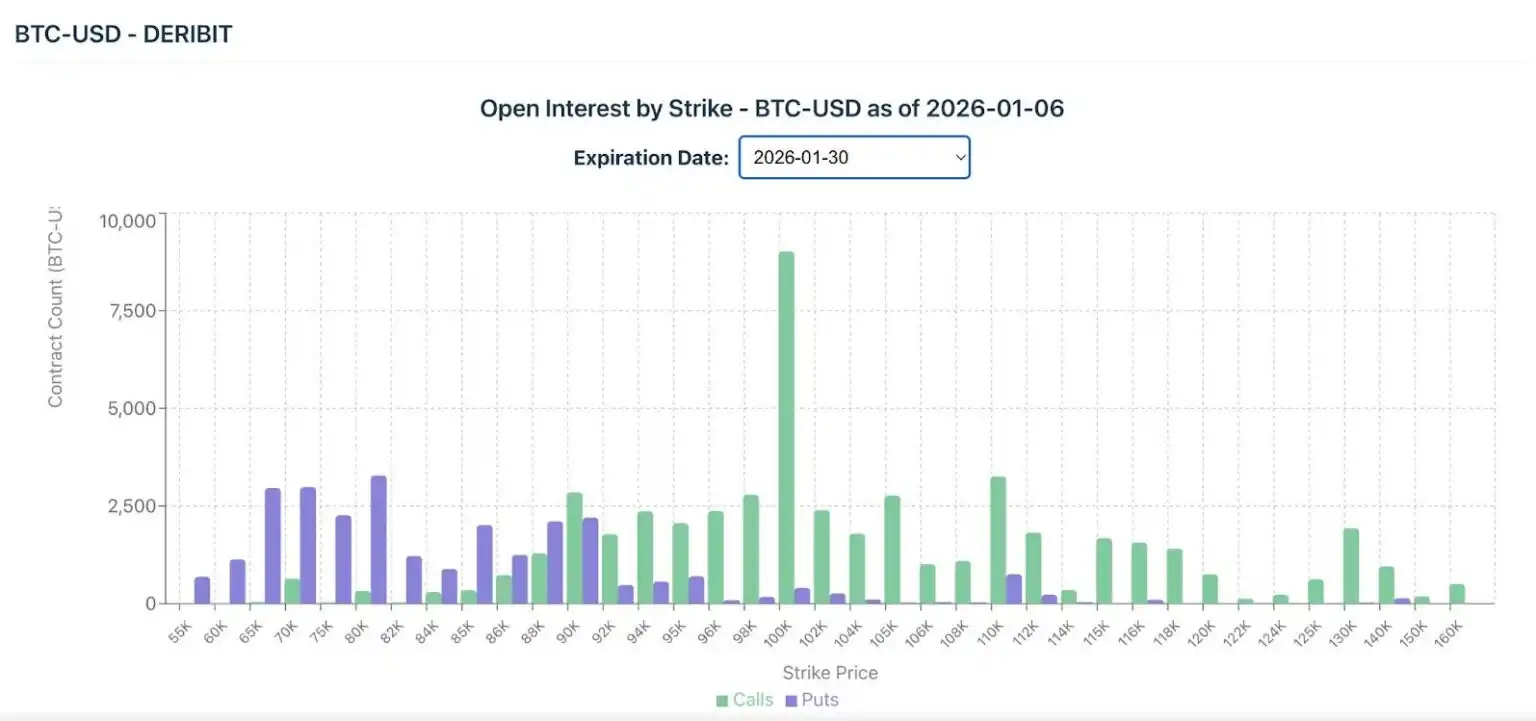

Según datos de Farside Investors, los ETF de Bitcoin volvieron a tener entradas netas en enero, con un total superior a los 1,600 millones de dólares. Coin Metrics señala que el interés abierto de las opciones spot se concentra cerca del precio de ejercicio de 100,000 dólares con vencimiento a finales de enero.

Esta estructura de posiciones significa que un shock macro podría amplificarse a través de la dinámica de apalancamiento y Gamma, transformando la abstracta preocupación por la "prima de plazo" mencionada por Lane en un catalizador concreto de volatilidad del mercado.

Leyenda: El interés abierto de opciones de Bitcoin con vencimiento el 30 de enero de 2026 muestra una concentración máxima de más de 9,000 contratos call en el strike de 100,000 dólares.

La infraestructura de las stablecoins hace que el riesgo del dólar sea "criptonativo"

Una gran parte de la capa de trading de criptomonedas opera con stablecoins denominadas en dólares, respaldadas por activos seguros (generalmente bonos del Tesoro de EE.UU.).

La investigación del Banco de Pagos Internacionales (BIS) vincula la dinámica de precios de las stablecoins con la de los activos seguros. Esto significa que un shock en la prima de plazo no es solo un "ambiente macro"; se filtra directamente en el rendimiento de las stablecoins, la demanda y las condiciones de liquidez on-chain.

Cuando la prima de plazo sube, el costo de mantener duración aumenta, lo que podría afectar la gestión de reservas de las stablecoins y alterar la liquidez disponible para operaciones de riesgo. Bitcoin quizás no sea un sustituto directo de los bonos del Tesoro, pero existe en un ecosistema donde los precios de estos bonos establecen el benchmark para la definición de "libre de riesgo".

Actualmente, el mercado ve una probabilidad de alrededor del 95% de que la Fed mantenga las tasas sin cambios en la reunión de enero, y los principales bancos han retrasado el momento esperado de los recortes de tasas hasta 2026.

Este consenso refleja confianza en la continuidad política reciente, anclando así la prima de plazo. Pero la advertencia de Lane es prospectiva: si esta confianza se rompe, la prima de plazo podría saltar entre 25 y 75 puntos básicos en semanas, sin ningún cambio en la tasa de fondos federales.

Un ejemplo mecánico: si la prima de plazo sube 50 puntos básicos y las tasas de corto plazo esperadas se mantienen planas, el rendimiento nominal a 10 años podría pasar de 4.15% a alrededor de 4.65%, y los rendimientos reales se revalorizarían en consecuencia.

Para Bitcoin, esto significaría condiciones financieras más restrictivas y riesgo a la baja a través del mismo canal que comprime las acciones de alta duración (high-duration).

Sin embargo, si es un shock de credibilidad el que debilita el dólar, crea un perfil de riesgo completamente diferente.

Si los inversores globales comenzaran a reducir su exposición a los activos estadounidenses por motivos de gobernanza, el dólar podría debilitarse incluso mientras la prima de plazo sube. En este escenario, la volatilidad de Bitcoin se dispararía bruscamente, y su dirección dependería de si el paradigma dominante es el del diferencial de rendimiento o el del riesgo de credibilidad.

Aunque el mundo académico aún debate las propiedades "anticíclicas" o "cobertura contra la inflación" de Bitcoin, en la mayoría de los regímenes de riesgo el canal dominante sigue siendo los rendimientos reales y la liquidez, no las simples expectativas de inflación de equilibrio.

El argumento de Philip Lane nos obliga a considerar ambas posibilidades simultáneamente. Es por eso que la "reevaluación del dólar" no es una apuesta unidireccional, sino una bifurcación de régimen.

Lista de observación

La lista de verificación para seguir este desarrollo es muy clara:

A nivel macro:

- Primas de Plazo (Term Premiums)

- Rendimiento Real de los TIPS a 10 años

- Expectativas de Inflación de Equilibrio a 5 años

- Nivel del Índice Dólar (DXY) y su Volatilidad

A nivel cripto:

- Flujos de los ETF spot de Bitcoin

- Posiciones de opciones cerca de strikes clave como 100,000 dólares

- Cambios en la Sesgo (Skew) alrededor de eventos macro importantes

Estos指标 vinculan la advertencia de Lane con el comportamiento del precio de Bitcoin, sin necesidad de especular sobre las futuras decisiones de política de la Fed.

La señal de Lane inicialmente fue para el mercado europeo, pero las "tuberías" que describe son la misma lógica que determina el entorno macro de Bitcoin. La prima del petróleo se ha desvanecido, pero el "riesgo de gobernanza" que señaló persiste.

Si el mercado comienza a cotizar la lucha política de la Fed, este shock no se limitará a EE.UU. Se transmitirá globalmente a través del Dólar y la Curva de Rendimientos, y la reacción de Bitcoin a tal shock suele ser más aguda y adelantada que la de la mayoría de los activos tradicionales.