Escrito por: Thejaswini M A

Compilado por: Luffy, Foresight News

La historia de Optimism podría haber tenido una versión de gran éxito.

En esa versión, OP Stack se convierte en la infraestructura predeterminada para la expansión de Ethereum, docenas de cadenas con fondos abundantes se unen a Superchain, los ingresos fluyen hacia el Colectivo, las funciones de interoperabilidad se lanzan sin problemas y todo el ecosistema genera interés compuesto, pareciendo desde lejos una forma completamente nueva de Internet: no pertenece a nadie, todos lo gobiernan y se autosostiene.

Esta versión no es una fantasía. Hubo un tiempo en que parecía que realmente iba a suceder. El problema es: todo lo que Optimism hizo para lograr esta visión también hizo que protegerla fuera imposible.

OP Stack se lanzó bajo la licencia de código abierto MIT. La importancia de esta decisión supera casi cualquier otra elección hecha por Optimism, por lo que es necesario aclarar su significado: MIT es actualmente la licencia de código abierto más permisiva, cualquiera puede tomar el código, desarrollarlo, modificarlo, comercializarlo o incluso hacer un fork completo. Sin regalías, sin participación en los ingresos, sin ninguna obligación, ni siquiera necesitas dar las gracias.

Optimism tomó esta decisión deliberadamente. La lógica es simple: si quieres ser el marco predeterminado, debes eliminar cualquier razón para no adoptarte. Reduce el costo de acceso a cero, haz que el protocolo no tenga controversias, permite que cualquier equipo, empresa o exchange con presupuesto de desarrollo pueda lanzar una cadena OP Stack con un clic, sin permisos ni necesidad de firmar documentos.

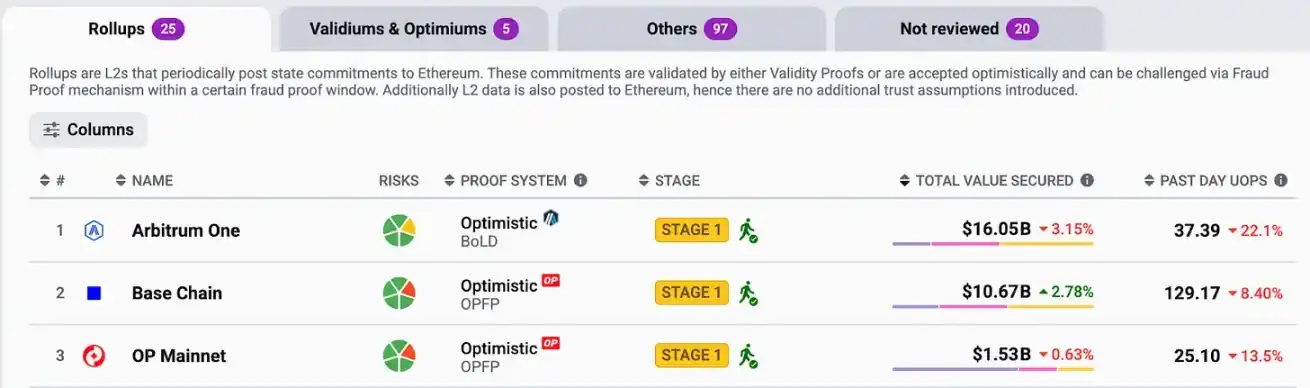

Tuvo éxito. A mediados de 2025, OP Stack procesó el 69.9% de las tarifas de transacción de L2, con 34 cadenas ya en la red principal. Coinbase, Uniswap, Kraken, Sony, Worldcoin lo estaban usando. Cuando la gente habla de la expansión de Ethereum, generalmente se refiere a algo construido con el código de Optimism.

Optimism ganó la guerra de los estándares.

Luego, la cadena más grande que ayudó a construir anunció que ya no necesitaba esta relación.

El 18 de febrero de 2026, Coinbase publicó un blog con un título cuidadosamente redactado y amable, típico del estilo corporativo para anunciar eventos importantes sin sonar discordante. La cadena Base integraría su base de código, aceleraría su ciclo de desarrollo y reduciría los costos de coordinación. El artículo expresó agradecimiento y elogió la cooperación.

Tras la noticia, el token OP cayó un 28% en 48 horas, con un aumento del 157% en el volumen de ventas. En pocos días, el token había caído un 89.8% en comparación con el año anterior, cotizando a solo 0.12 dólares al momento de redactar este artículo, frente a un máximo de 4.85 dólares en marzo de 2024. Jing Wang, CEO de OP Labs, escribió en X: "Es un golpe para los ingresos a corto plazo en la cadena".

Para entender la razón, debes comprender qué vendía realmente Superchain.

OP Stack es gratuito. El protocolo hace que esto sea permanente e irrevocable. Entonces, ¿por qué una cadena estaría dispuesta a compartir sus ingresos con Optimism Collective? La respuesta de Optimism es: interoperabilidad. Al unirte a Superchain, tu cadena no es solo una cadena, sino parte de una red unificada: la liquidez y los usuarios pueden fluir libremente entre todas las cadenas miembros, desarrollar en una cadena equivale a desarrollar en todas, logrando un efecto de 1+1>2.

Esta es su propuesta de valor: paga el 2.5% de los ingresos totales o el 15% de los beneficios netos y, a cambio, obtienes algo que ninguna cadena individual puede construir por sí sola.

Pero la interoperabilidad nunca se lanzó.

Optimism tenía previsto lanzar la interoperabilidad nativa en la red principal a principios de 2025, pero no llegó. Un representante de gobernanza de larga data dijo: "A pesar de años de desarrollo técnico, lamentablemente, esto no se logró".

Los miembros estaban pagando un "impuesto", y el producto que se suponía que respaldaba ese dinero seguía siendo teórico. Lo que Superchain ofrecía realmente era solo una marca compartida, costos de gobernanza compartidos y una obligación de ingresos. Y lo que hacía que esta obligación valiera la pena siempre estaba "a la vuelta de la esquina". Mientras tanto, Base seguía creciendo.

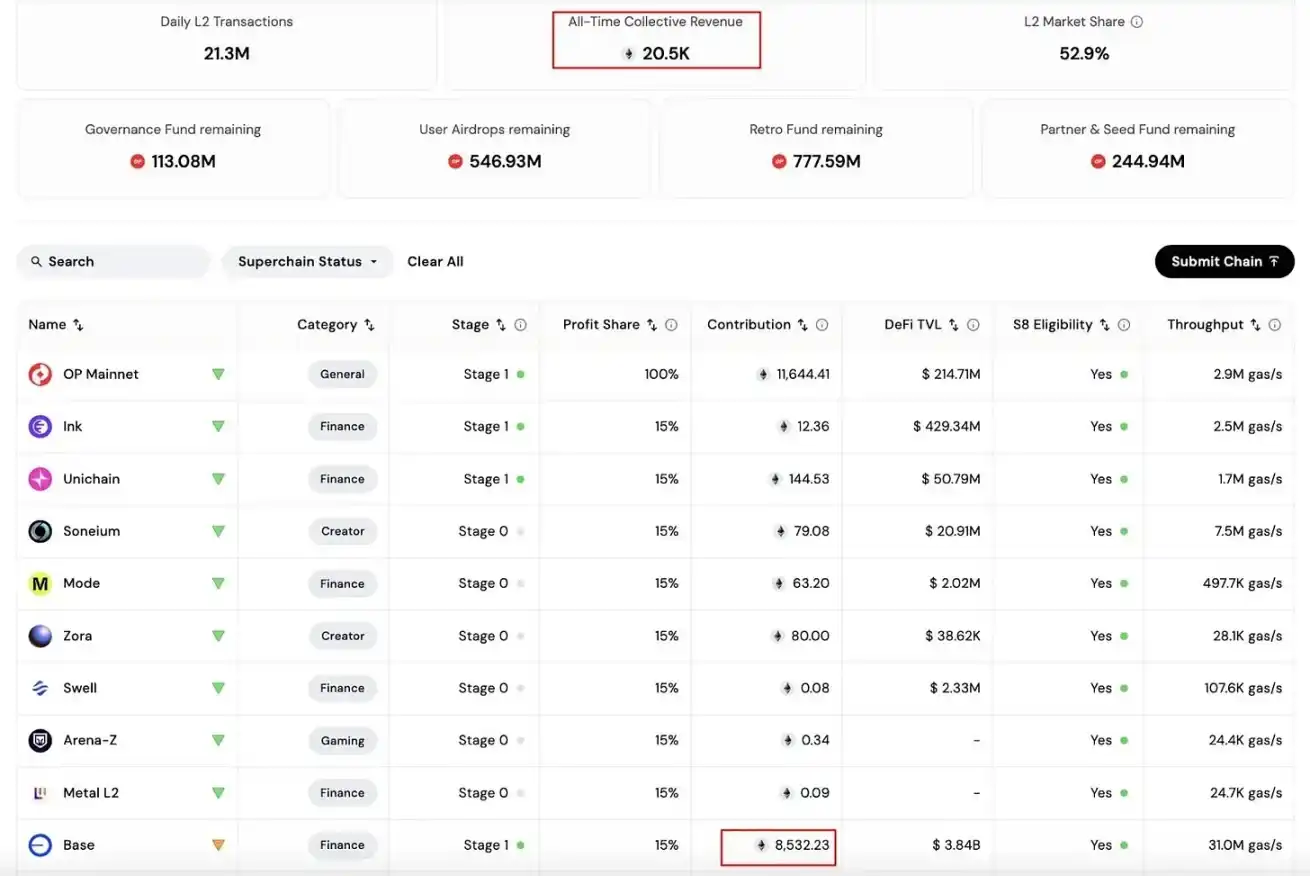

Para enero de 2026, Base contribuía con el 96.5% de todas las tarifas de Gas que fluían hacia Optimism Collective, casi la totalidad. El volumen de transacciones de Base era aproximadamente 4 veces mayor que el de OP Mainnet, el volumen de transacciones DEX unas 144 veces mayor y la producción de tarifas de Gas 80 veces mayor. Durante el período de colaboración, el Colectivo recibió un total de aproximadamente 14,000 ETH en su ciclo de vida, de los cuales Base contribuyó con 8,387 ETH, y su participación en los ingresos mensuales se acercaba constantemente al 100%.

Los otros 33 miembros de Superchain, aunque estaban en la lista, eran económicamente insignificantes. En el primer semestre de 2025, el segundo miembro más activo, World Chain, representaba solo el 11.5% del total computacional de Superchain, OP Mainnet itself el 11.4%, e Ink, Soneium, Unichain juntos menos del 13%.

Superchain, excepto en nombre, se había convertido de hecho en un ecosistema de una sola cadena. La alianza era real en el papel, pero económicamente era completamente Base.

En cualquier alianza, llega un punto en el que el participante más fuerte se hace la pregunta obvia: ¿Qué obtengo yo realmente de esto?

En casi todas las historias exitosas de código abierto, se desarrolla la misma lógica. MongoDB creó una base de datos ampliamente utilizada, la publicó como código abierto y luego vio cómo AWS construía un servicio de alojamiento rentable sobre ella sin pagar ni un centavo. AWS controla la distribución del tráfico, MongoDB estableció el estándar, el valor fluye hacia la entidad que controla a los usuarios, no hacia la que escribe el código. MongoDB finalmente modificó el protocolo, y AWS lo bifurcó como OpenSearch.

Elastic y Redis pasaron por el mismo ciclo. Los detalles son diferentes, pero la estructura es exactamente la misma: el creador de la infraestructura establece el estándar, un gigante con capacidad de distribución lo adopta, el gigante cosecha el valor y finalmente internaliza la pila tecnológica y se va.

Optimism es la versión cifrada de esta historia.

Arbitrum entendió esta lógica e hizo una elección diferente. Las cadenas Orbit, su contraparte a Superchain, utilizan el protocolo Business Source, donde la participación en los ingresos se basa en contratos vinculantes, no en la voluntariedad. Cuando tu socio más grande puede irse sin consecuencias legales, la supervivencia de la alianza depende completamente de su voluntad de quedarse. Arbitrum no quería construir un ecosistema basado en esa suposición.

La razón oficial que Base dio para irse fue técnica: la unificación de la base de código significa un desarrollo más rápido, pasando del objetivo de 3 grandes actualizaciones anuales a 6; el control independiente del comité de seguridad significa que ninguna entidad externa puede retrasar o bloquear las decisiones de la red; reducir la dependencia significa que Base puede seguir el ritmo de las propias actualizaciones de Ethereum, sin tener que esperar procesos de gobernanza que no controla.

Coordinar entre múltiples bases de código es, de hecho, más lento que controlar tu propia pila tecnológica.

Pero había otra razón, que no necesitaba ser explicada. Morgan Stanley calculó que un token Base podría aportar a Coinbase un valor patrimonial de aproximadamente 340 mil millones de dólares y elevó su precio objetivo a 404 dólares. Mientras Base siguiera pagando el 15% de sus beneficios netos al Colectivo de un protocolo externo, diseñar un token Base con una capacidad sólida de captura de valor era estructuralmente muy difícil. Salir de Superchain era un requisito previo, no un efecto secundario. Ambos motivos apuntaban en la misma dirección, y Base lo hizo.

Lo que queda para Optimism no es la nada, pero debe enfrentarse honestamente al cambio que ha ocurrido.

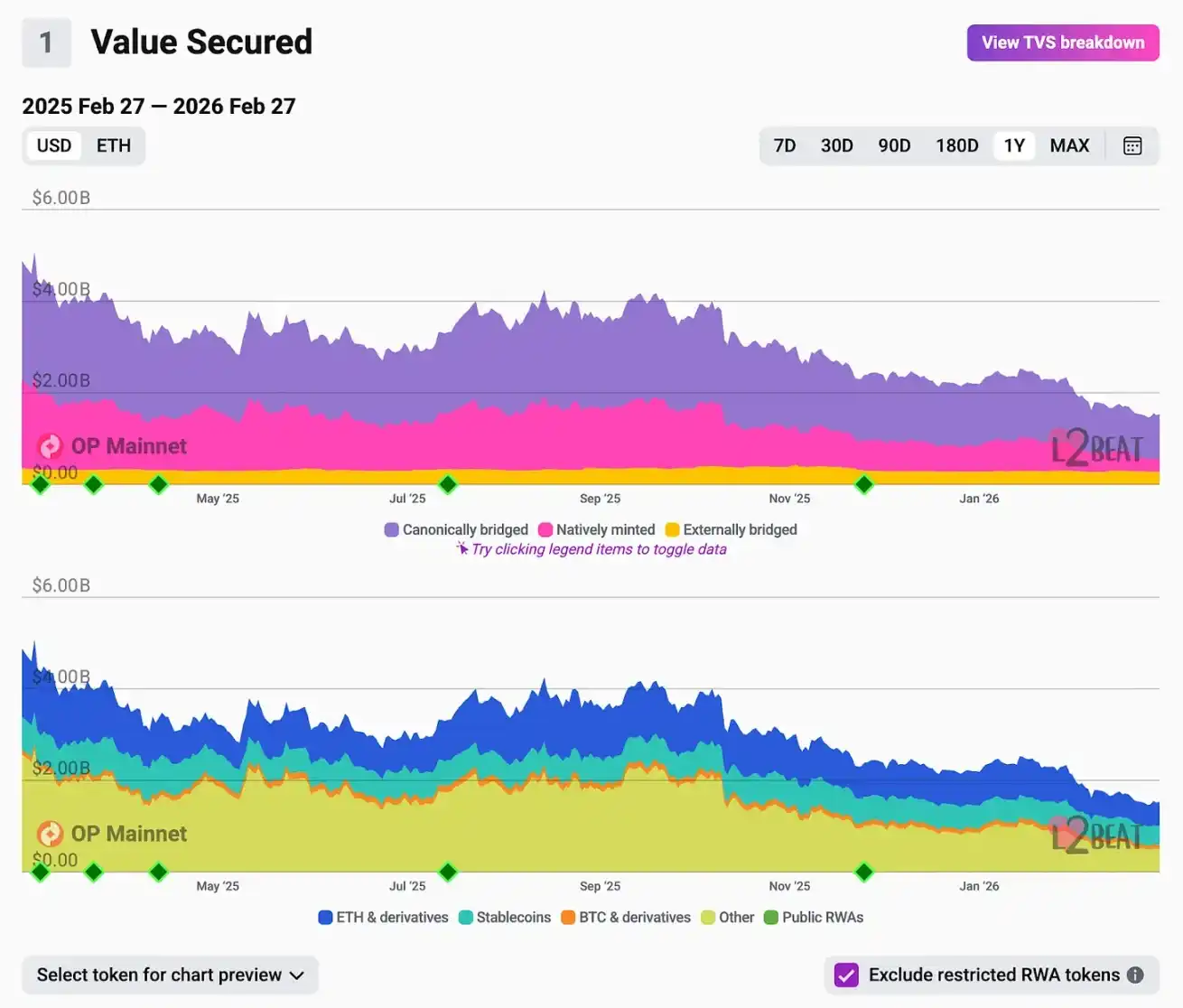

OP Mainnet aún tiene 1.5 mil millones de dólares en TVL. El mismo día que Base anunció su partida, ether.fi dijo que migraría su producto de tarjeta de crédito en cadena a OP Mainnet, aportando 70,000 tarjetas activas, 300,000 cuentas y más de 160 millones de dólares en TVL. Hace unas semanas, el Colectivo acababa de aprobar un plan de recompra, destinando el 50% de los ingresos del secuenciador a recomprar OP mensualmente.

La colaboración con ether.fi brinda a OP Mainnet un caso de uso más claro en pagos al consumo. Pero la contribución anualizada de tarifas de ether.fi es de solo unos 13 millones de dólares, mientras que Base solo en 2025 obtuvo beneficios de 55 millones de dólares. La base de ingresos sobre la que se sustentaba el plan de recompra ya no existe. El desbloqueo de tokens para inversores y colaboradores continúa a un ritmo de aproximadamente 32 millones de dólares mensuales.

La transición hacia servicios empresariales podría ser el paso correcto. OP Labs ha recaudado más de 175 millones de dólares, tiene talento de ingeniería de primer nivel y existe una demanda real de implementaciones alojadas de OP Stack por parte de instituciones que desean lanzar una cadena pero no quieren construir su propia capacidad de mantenimiento. Jing Wang lo posiciona como "el Databricks de la infraestructura de blockchain", una analogía razonable. Es un negocio de servicios, y puede funcionar.

Pero un negocio de servicios es completamente diferente a una red que genera ingresos por protocolo de interés compuesto a través de una alianza. La valoración del token OP estaba originalmente destinada a valorar esto último. En menos de 12 horas después de la publicación del blog, el mercado ya lo había entendido.

Ampliando la perspectiva, lo que sucedió el 18 de febrero no es esencialmente solo sobre Optimism.

Durante la mayor parte de 2024, más de 50 redes L2 compitieron por usuarios y liquidez. A finales de 2025, Base, Arbitrum y Optimism procesaban casi el 90% de las transacciones L2, solo Base superaba el 60%. La actividad de los pequeños Rollups había disminuido un 61% desde junio. La actualización Dencun trajo una reducción del 90% en las tarifas, comprimiendo los márgenes de beneficio de toda la industria. Base fue la única L2 rentable en 2025.

Las cadenas que sobrevivan, y las que definirán este nivel en los próximos años, no son necesariamente las técnicamente más refinadas. Son las cadenas que tienen una razón estructural para retener usuarios. Las cadenas respaldadas por exchanges (Base, Ink, Mantle), que se basan en la base de usuarios existente de la empresa matriz, tienen capacidad de distribución integrada; cada usuario de Coinbase que quiera entrar en la cadena está a un clic de Base. Cadenas nativas de DeFi como Arbitrum o Hyperliquid mantienen su posición gracias a la profundidad de liquidez que es difícil de reconstruir en otro lugar.

La tecnología se puede bifurcar. OP Stack lo demuestra perfectamente. Lo que no se puede bifurcar es la relación de Coinbase con sus 100 millones de usuarios, o los cientos de miles de millones de dólares en posiciones abiertas de Arbitrum. El valor duradero está aquí, y tiene poco que ver con el protocolo que elijas para tu base de código.

La decisión de Optimism de publicar OP Stack bajo una licencia de código abierto permisiva fue la correcta. Trajo la adopción más amplia entre los marcos de L2, haciendo de Optimism el estándar de infraestructura para toda una generación de expansión de Ethereum. Sin esta decisión, Base podría haberse construido sobre otra tecnología, o quizás no haber existido en absoluto.

Pero la decisión que hizo todo esto posible también hizo que la salida no tuviera coste. Cuando Base creció lo suficiente, con sus propios usuarios, su propia hoja de ruta de tokens, sus propias razones para buscar la soberanía completa de su infraestructura, no había ninguna restricción en el protocolo, y la promesa de interoperabilidad no era razón suficiente para que se quedara.

Optimism ganó la guerra de los estándares. Solo que este estándar no venía con un mecanismo para capturar el valor que creó. El precio del token de 0.12 dólares es la valoración final del mercado para todo este valor.