Autor: Max.s

Durante mucho tiempo, muchos nativos del mundo cripto se han deleitado con una narrativa grandiosa: Web3 llevará a cabo una revolución contra Web2. Con solo trasladar las acciones de Nasdaq a la cadena de bloques y reemplazar el motor de matching de la Bolsa de Nueva York con contratos inteligentes, finalmente se podrá remodelar las finanzas globales mediante RWA (Activos del Mundo Real).

Mirando las líneas de K que parpadean en la pantalla, es importante recordar esta fecha: 10 de noviembre de 2023. Ese día, debido a las fuertes expectativas de aprobación del primer ETF spot de criptomonedas, el capital institucional ingresó masivamente a través de canales regulados, lo que provocó un aumento drástico en las posiciones abiertas de CME y superó a Binance.

Datos de CME ese día: las posiciones abiertas alcanzaron aproximadamente 111,100 BTC, con un valor nominal de alrededor de 4.08 mil millones de dólares (en ese momento, representaba aproximadamente el 24.7% del total de posiciones abiertas en la red).

Datos de Binance: las posiciones abiertas fueron de alrededor de 103,800 BTC, con un valor nominal de aproximadamente 3.8 mil millones de dólares.

Debemos admitir una realidad cruel: ¡esto será una aniquilación unilateral!

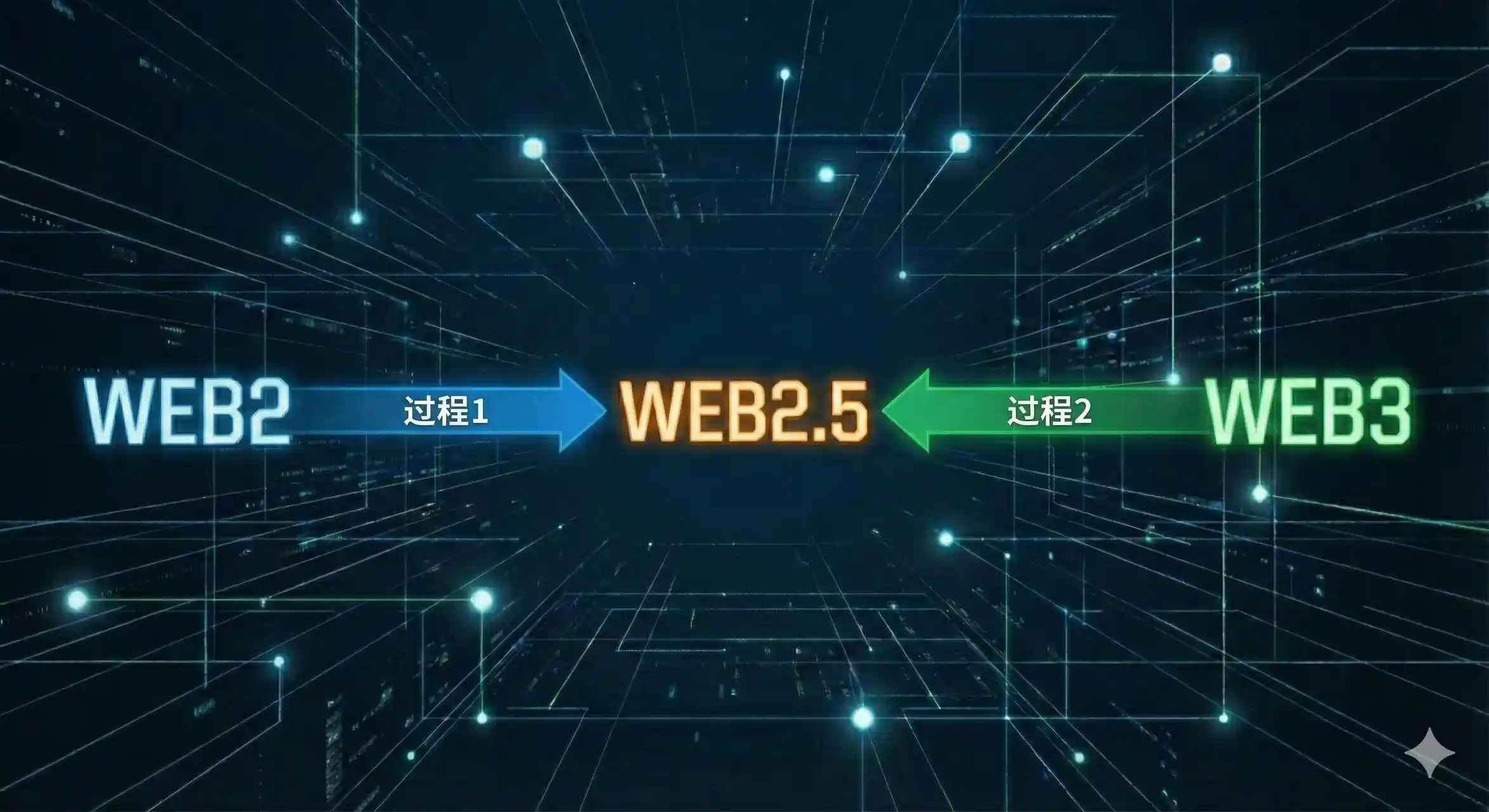

Observen la siguiente imagen:

El proceso 1 en la imagen es la expansión de las finanzas tradicionales (TradFi) hacia el ámbito cripto, como el lanzamiento de futuros por parte de CME o el ETF de BlackRock; el proceso 2 es la penetración de las finanzas cripto en activos tradicionales, como la tokenización de acciones estadounidenses o RWA (Activos del Mundo Real).

La respuesta del mercado actual es clara: el proceso 1 avanza con fuerza imparable, mientras que el proceso 2 avanza con dificultad. La clave de esta diferencia no reside en la tecnología, sino en el "costo de cumplimiento normativo" que provoca un golpe dimensional en la liquidez.

¿Por qué los gigantes de Wall Street pueden penetrar fácilmente el corazón del mundo cripto, mientras que nosotros no podemos asaltar sus fortalezas?

La economía del coste marginal lo explica todo.

Para CME, CBOE (Bolsa de Opciones de Chicago), EUREX (Bolsa de Futuros Europea) o SGX (Bolsa de Singapur), el coste marginal de listar derivados de Bitcoin es prácticamente cero.

Estos gigantes financieros poseen licencias de clearing que han operado durante décadas, modelos de gestión de riesgos extremadamente maduros y redes dedicadas que conectan directamente con los fondos de cobertura más importantes del mundo. Para ellos, Bitcoin no es más que otro ticker, después del oro, el petróleo crudo o la soja. No necesitan reescribir código subyacente, no necesitan contratar nuevos equipos de cumplimiento normativo, ni siquiera necesitan reeducar a sus clientes. Solo necesitan presentar un registro ante la CFTC (Comisión de Comercio de Futuros de Materias Primas de EE. UU.), ajustar algunos parámetros, y nace un nuevo mercado, regulado, capaz de soportar billones en liquidez.

En contraste, en el proceso 2, cuando los exchanges de cripto intentan "tokenizar acciones estadounidenses", se enfrentan a un abismo infranqueable.

¿Recuerdan los tokens de acciones de los que FTX tanto se enorgullecía? Esos no solo fueron una de las chispas que llevaron a su caída, sino también un pecado original a ojos de los reguladores. Para que una plataforma cripto nativa permita de forma regulada a sus usuarios comprar acciones de Tesla con USDT, necesita obtener una licencia de agente de bolsa, una licencia de clearing, resolver conflictos de leyes de valores entre jurisdicciones y implementar procesos extremadamente complejos de KYC/AML (Conozca a Su Cliente / Lavado de Activos). El costo de cumplimiento aquí no es lineal, sino exponencial.

Para las empresas cripto nativas, esta es una guerra que terminó antes de comenzar. Las finanzas tradicionales no solo son inherentemente reguladas, sino que son las que establecen las reglas.

¿Por qué es tan importante el costo de cumplimiento? Porque el cumplimiento determina directamente la seguridad, y la seguridad determina el umbral de entrada para el capital.

Los minoristas del mercado cripto a menudo malinterpretan el origen de la "liquidez". La liquidez real no proviene de los pocos miles de dólares en manos de los minoristas, sino de los fondos de pensiones, fondos de dotación, fondos soberanos y grandes creadores de mercado.

Estos gigantes enfrentan deberes fiduciarios (Fiduciary Duty) extremadamente estrictos. Esto explica por qué la aprobación del ETF spot de Bitcoin en 2024 se convirtió en un punto de inflexión histórico.

Antes del ETF, una oficina familiar tradicional que quisiera asignar Bitcoin tenía que pasar por un proceso de aprobación extremadamente complejo: ¿quién gestiona las claves privadas? ¿Qué pasa si el exchange quiebra? ¿Cómo se audita? El ETF y los futuros de CME resolvieron este problema perfectamente: no es necesario gestionar claves privadas, ni confiar en exchanges en paraísos fiscales, todo se realiza dentro de la cuenta de valores estadounidense.

El volumen de posiciones abiertas en futuros de Bitcoin de CME alcanza repetidamente nuevos máximos, y detrás de esto no hay minoristas especulando, sino instituciones de Wall Street realizando arbitraje de base y cobertura de riesgos. Creadores de mercado de alta frecuencia como Jump Trading o Jane Street tienen una latencia más baja en los centros de datos de CME que en AWS.

Cuando CBOE planea regresar al mercado de derivados cripto, cuando SGX y EUREX comienzan a desplegar canales regulados de derivados en Asia y Europa, vemos una tendencia clara: el poder de fijación de precios de los activos cripto se está trasladando de exchanges no regulados en el extranjero (como el antiguo BitMEX, o algunos CEX offshore actuales) a exchanges financieros tradicionales regulados.

Así como los futuros de petróleo crudo no requieren que el propietario transporte físicamente el crudo, las finanzas cripto del futuro tampoco requerirán que los inversores utilicen realmente billeteras descentralizadas.

En este proceso, la criptomoneda misma es despojada de su atributo de "moneda" para pagos, de la ideología "anticasación", y se purifica como un puro instrumento financiero de alta volatilidad. Se encapsula en la cápsula del ETF, se empaqueta en contratos de futuros, se inserta en la cartera de asignación de activos tradicional 60/40.

La conclusión parece inevitable: es muy probable que las finanzas de Web3 (especialmente la parte de negociación en mercados secundarios) se integren en las finanzas de Web2, convirtiéndose en una categoría de transacción más de las finanzas tradicionales.

Esto puede sonar desagradable para los cripto-puristas, pero es precisamente la señal de madurez de un activo.

El panorama futuro quizás sea este: la tecnología subyacente de cadena de bloques (Web3) seguirá siendo responsable de la generación y titulación de activos, como la minería de BTC. Pero en la vasta superestructura financiera compuesta por transacciones, clearing y derivados, los gigantes de Web2, con su ventaja de bajo costo en cumplimiento normativo, seguirán ocupando los asientos principales en la mesa de juego.

Para los inversores, ver esto claramente es crucial. Donde está la liquidez, está el Alpha. Y actualmente, la liquidez está fluyendo de manera irreversible hacia aquellos que visten traje.