Autor: Bull Theory

Compilado por: Yuliya, PANews

¿Sigue siendo válido el ciclo de 4 años de Bitcoin? Este fue el desplome más predecible en la historia de las criptomonedas, y sin embargo, nadie estaba preparado.

En el pico del mercado alcista de 2025, uno de los discursos más comunes en el espacio cripto era: el ciclo de 4 años ha muerto, la entrada de las instituciones lo ha cambiado todo, las viejas reglas ya no se aplican. Sin embargo, Bitcoin tocó techo casi exactamente a tiempo, luego cayó un 50%, y ahora está justo donde el marco del ciclo predijo que debería estar. Por lo tanto, hablemos honestamente sobre lo que realmente sucedió.

El ciclo de cuatro años no murió, solo son diferentes los compradores

Durante todo 2024 y principios de 2025, un relato persistía en el mercado cripto: los ETFs de Bitcoin lo cambiaron todo, las instituciones están comprando, el ciclo tradicional de 4 años impulsado por el halving y el FOMO minorista ya no se aplica. Este es un superciclo, ya no llegará el mercado bajista.

La razón sonaba convincente. Bitcoin alcanzó un nuevo máximo histórico antes de que ocurriera el halving, algo sin precedentes. Los flujos de los ETFs batieron récords. Michael Saylor compraba miles de millones en Bitcoin cada semana. Los principales medios financieros cubrían por primera vez a Bitcoin como una clase de activo regulada. El ambiente del mercado completo hacía parecer que las viejas reglas habían desaparecido.

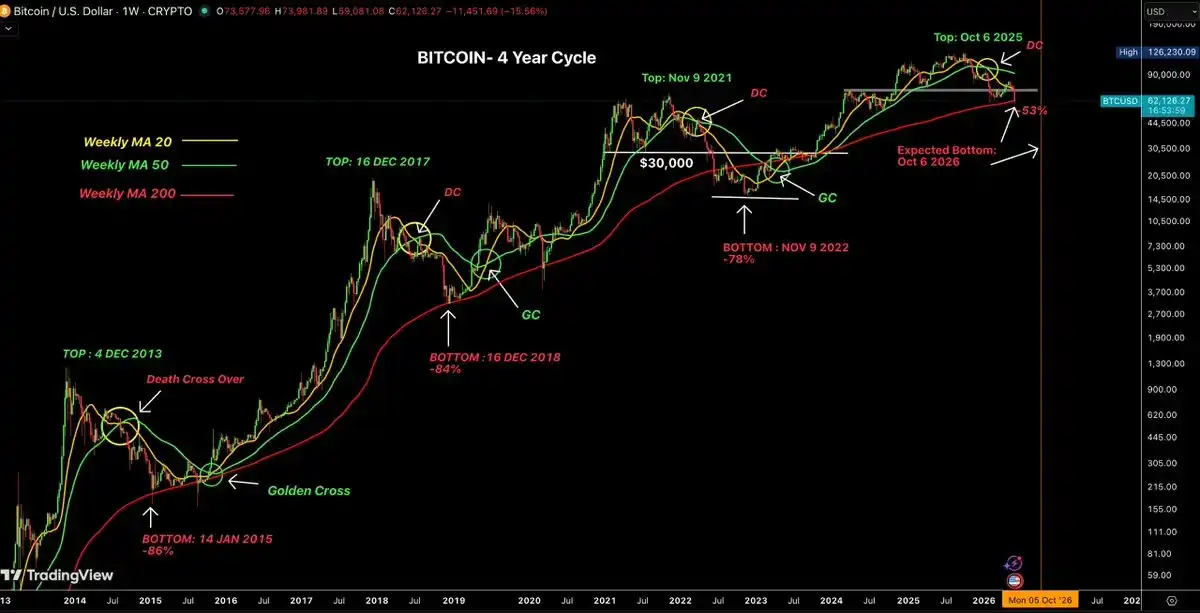

Sin embargo, Bitcoin tocó techo el 6 de octubre de 2025 en $126,296, y luego comenzó a caer. Actualmente, su precio ha bajado aproximadamente un 50% desde ese máximo, el Índice de Miedo y Codicia está en territorio de miedo extremo, y en los gráficos aparece una 'cruz de la muerte'. Ese ciclo que se creía muerto se está desarrollando con la misma precisión que en 2013, 2017 y 2021.

El ciclo de 4 años no murió, simplemente se volvió más sigiloso. La razón por la que se volvió sigiloso, y también la razón por la que nadie anticipó el techo y por la que ningún indicador de techo dio una alerta, es el punto más importante para entender dónde estamos ahora y hacia dónde vamos.

Pero antes de profundizar en eso, es necesario entender qué es exactamente el ciclo y por qué ha persistido durante más de una década. Porque quienes niegan el ciclo no estaban del todo equivocados. El mercado sí ha cambiado, solo que el ciclo no se rompió, sino que cambió junto con el mercado.

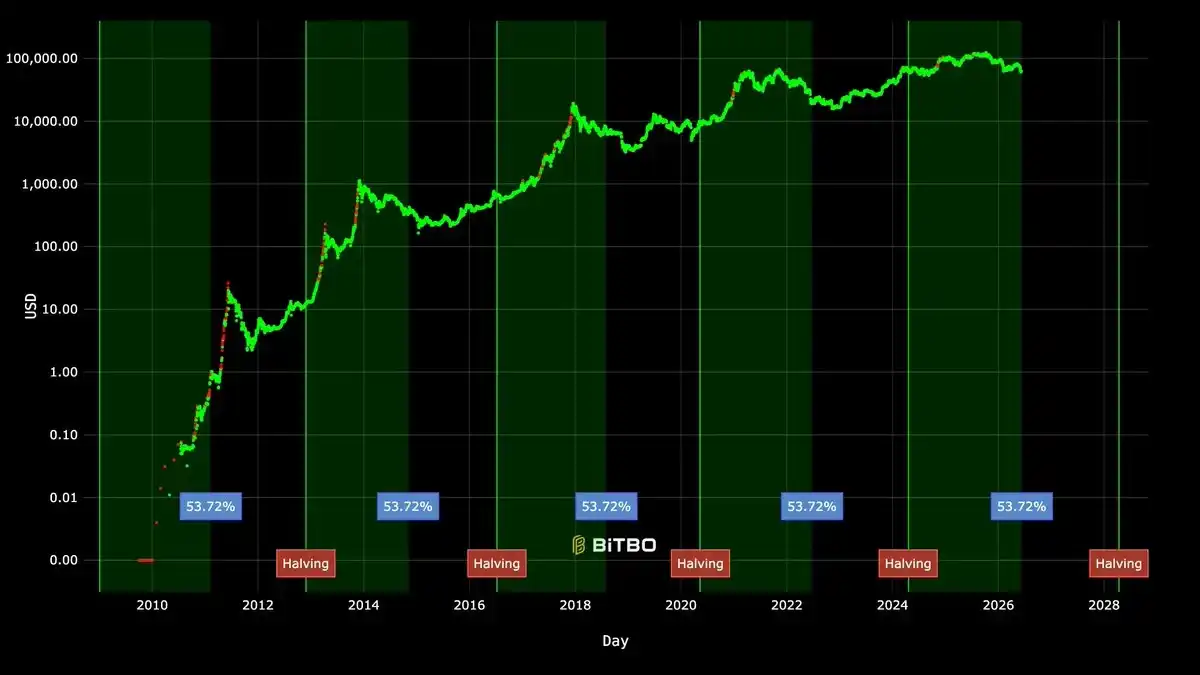

Cada cuatro años, un evento de halving reduce a la mitad la cantidad de Bitcoin recién emitido. Los mineros son los vendedores más grandes y constantes de Bitcoin, extraen Bitcoin y lo venden para cubrir costos operativos. Cuando el halving reduce su producción a la mitad, la cantidad de Bitcoin que se vende diariamente en el mercado cae drásticamente. Si la demanda se mantiene o aumenta, el precio eventualmente debe subir. Este es el mecanismo fundamental de las fluctuaciones del precio de Bitcoin; no es una teoría, es oferta y demanda.

Mirando hacia atrás en cada halving desde 2012, la alternancia entre mercado alcista y bajista del precio de Bitcoin se repite sin excepción.

Cuatro ciclos, cuatro halvings. La estructura básica cada vez ha sido idéntica. Y esto es lo que quienes proclamaron la muerte del ciclo pasaron por alto: al ciclo no le importan las narrativas. Se ejecuta sobre el mecanismo de oferta y demanda, y ese mecanismo no cambia simplemente porque las instituciones comienzan a comprar a través de ETFs. El halving de abril de 2024 llegó puntualmente. Bitcoin tocó techo 535 días después, el 6 de octubre de 2025. Esto cae justo dentro de la ventana histórica de 480 a 550 días después del halving para los máximos anteriores.

El ciclo nunca murió. Simplemente parecía diferente en la superficie porque los compradores eran diferentes. Y esa diferencia: la demanda institucional reemplazando a la demanda minorista, es la razón por la que no se activó ningún indicador de techo, y por la que la mayoría de las personas que buscaban señales de techo se lo perdieron por completo.

Siguiendo estos cuatro ciclos de Bitcoin, anotando los máximos, mínimos, cruces de la muerte, cruces dorados y la media móvil de 200 semanas.

Hay otro patrón estable en estos ciclos que no recibe suficiente atención: el fondo siempre llega aproximadamente un año después del máximo. No exactamente un año, pero el rango es sorprendentemente estrecho. Después del máximo de 2013, el fondo llegó 410 días después. Después de 2017 fueron 363 días. Después de 2021 fueron 376 días. Si este ritmo se mantiene, el fondo del ciclo actual caería entre finales de septiembre y mediados de noviembre de 2026.

En los datos de las caídas también hay una tendencia clara: 86%, 84%, 78%, y ahora posiblemente del 50% al 65%. Cada mercado bajista ha sido menos profundo que el anterior. Esto no es casualidad. Refleja un activo que está madurando: ahora tiene compradores institucionales que no venden en pánico, un mercado de ETFs regulados que crea demanda estructural, y empresas que mantienen Bitcoin como reserva de valor en sus balances. A medida que la base de compradores madura, la volatilidad se está comprimiendo.

Algo sin precedentes también sucedió en este ciclo: Bitcoin alcanzó un nuevo máximo histórico antes del halving. En marzo de 2024, un mes completo antes del halving del 20 de abril, Bitcoin alcanzó los $73,581, rompiendo el máximo histórico de $69,000 establecido en 2021. Este fue un nuevo máximo histórico, pero no el techo del ciclo. Cada ciclo anterior finalmente tocó techo meses después del halving, y este no fue la excepción: el verdadero techo del ciclo llegó el 6 de octubre de 2025 en $126,296, mucho después del halving de abril de 2024. Lo diferente fue que alcanzar un máximo histórico antes del halving nunca había sucedido antes. La razón fue la aprobación de los ETFs de Bitcoin spot en enero de 2024, que introdujo demanda institucional en el mercado antes del halving, adelantando el ciclo en el tiempo, lo que confundió a muchos que seguían los tiempos típicos post-halving.

¿Qué le pasó exactamente a los minoristas en este ciclo?

Para entender por qué Bitcoin tocó techo sin ninguna de las señales comunes, debes comprender lo que sucedió con el capital minorista en los 18 meses previos al pico. En resumen: la mayor parte del capital minorista ya se había agotado antes de que Bitcoin alcanzara los $126,000.

En todos los mercados alcistas anteriores de Bitcoin, los minoristas jugaban un papel específico. Proporcionaban el combustible final, creando la última fiesta y el aumento parabólico. Era el FOMO minorista lo que empujaba a Bitcoin desde un precio razonable hasta extremos en la última etapa de cada ciclo. Y eso es exactamente lo que activaba los indicadores de techo: esas herramientas fueron diseñadas originalmente para medir el comportamiento minorista, no el institucional. Sin el frenesí minorista, no hay activación de indicadores.

En este ciclo, los minoristas nunca aparecieron a gran escala en Bitcoin. No es que no participaran en el mercado cripto; sí lo hicieron, pero primero fueron "limpiados" en otros lugares.

La trampa de liquidez de las Memecoin

El mayor factor que destruyó la liquidez minorista en este ciclo fue la facilidad extrema para crear y lanzar memecoins. Las plataformas de lanzamiento de tokens (especialmente en Solana) permitían que cualquiera pudiera emitir un token en minutos con costos casi nulos. Para mediados de 2025, la cantidad total de tokens había explotado desde unos 10,000 a 20,000 en el pico de 2021, a más de 10 millones.

Piensa en lo que esto significa para un inversor minorista que intenta navegar por este mercado. En 2021, tenías quizás 200 tokens que valían la pena considerar seriamente: proyectos reales con usuarios, ingresos, o al menos un equipo confiable y hoja de ruta de producto. El camino desde "quiero invertir en criptomonedas" hasta "compré ETH y SOL" era muy corto y obvio. Ahí es donde se concentraba el capital minorista, y es por eso que ETH subió a $4,800 y SOL a $260.

Pero en 2025, estabas eligiendo entre 10 millones de opciones. La gran mayoría de estos tokens estaban diseñados con un solo propósito: extraer fondos de compradores minoristas lo más rápido posible y transferirlos a los insiders. La operación no era complicada: crear un token, generar hype artificial, vender cuando los minoristas compran, y salir con las ganancias. Esta práctica se repetía miles de veces al día en todo el ecosistema.

El inversor minorista de 2021 enfrentaba un número manejable de opciones, la mayoría de proyectos legítimos. El inversor minorista de 2025 enfrentaba millones de opciones, la gran mayoría estructuradas para esquilmar su capital. El resultado era predecible: el capital minorista entró en el mercado cripto en 2025, pero la mayor parte nunca llegó a Bitcoin o a altcoins de calidad; primero fue absorbido por los cárteles de memecoins.

La entrada de figuras públicas influyentes amplificó aún más este problema. Numerosas personalidades de alto perfil en política, entretenimiento y redes sociales lanzaron sus propias memecoins en este ciclo. El patrón era el mismo cada vez: un token con el nombre de una celebridad se lanzaba con gran bombo, el precio se disparaba cuando los minoristas compraban esperando beneficiarse del efecto fama, los insiders y primeros poseedores vendían en el pico. El token se desplomaba un 80% al 95% en días o semanas. Los minoristas se quedaban con un token sin valor, una fracción de lo que pagaron.

Esto sucedió una y otra vez durante 2024 y 2025. Cada vez que ocurría, un gran segmento de la liquidez minorista en el ecosistema se borraba permanentemente. Quienes perdían dinero en estos proyectos no giraban su capital restante hacia Bitcoin; o abandonaban el mercado por completo, o ya no tenían fondos para invertir.

Tokens de VC: FDV alto y baja circulación

El segundo factor principal que destruyó el capital minorista fue la estructura de emisión de nuevos tokens en este ciclo. Se habla menos de esto, pero es igualmente devastador.

En 2021, los nuevos proyectos cripto solían lanzarse con valoraciones totalmente diluidas (FDV) de $100 millones a $1,000 millones. Esto dejaba un verdadero espacio de crecimiento para los compradores del mercado público. Un proyecto que se lanzaba con un FDV de $200 millones y crecía a $2,000 millones podía ofrecer retornos de 10x a los inversores minoristas. Así es como la gente recuerda 2021: las historias de "compré este token temprano y convertí $5,000 en $50,000".

En este ciclo, la estructura cambió por completo. Los fondos de capital de riesgo recaudaron decenas de miles de millones en 2021 y 2022 para invertir en infraestructura cripto. Para 2024 y 2025, sus empresas de cartera estaban listas para lanzar tokens, y los VC necesitaban mostrar retornos a sus socios limitados (LPs). Por lo tanto, los proyectos comenzaron a lanzarse con FDVs de $5,000 millones, $10,000 millones, incluso $20,000 millones, mientras que solo del 5% al 15% del suministro estaba realmente en circulación el primer día.

Lo que esto significa en la práctica: un minorista ve un token que cotiza a lo que parece una capitalización de mercado de $500 millones, pensando que hay espacio para crecer. Pero el verdadero FDV a ese precio es de $10,000 millones, y el 85% de los tokens están en las billeteras de los VC, esperando desbloquearse en los próximos dos a cuatro años. Cada mes, más tokens se desbloquean y se venden. El precio enfrenta un techo estructural porque la presión de venta nunca cesa. Los compradores minoristas están comprando efectivamente una venta continua de la que no son conscientes.

Una investigación independiente de 118 tokens lanzados en 2025 encontró que el 84.7% cotizaba por debajo de su valoración de lanzamiento, con una caída de precio mediana del 71%. Estos no eran proyectos oscuros; muchos cotizaban en intercambios importantes, con grandes presupuestos de marketing y cobertura mediática. Pero aún perdían la mayor parte de su valor porque su tokenómica estaba diseñada para beneficiar a los insiders a expensas de los compradores públicos.

La consecuencia combinada de las memecoins y las emisiones de tokens de VC con FDV alto fue esta: el capital cripto minorista fue destruido a gran escala antes de que Bitcoin se acercara siquiera a su techo cíclico. Para octubre de 2025, la mayoría de los participantes minoristas que habían entrado al mercado en 2024 ya habían sufrido pérdidas significativas o habían abandonado por completo. No quedaba liquidez para rotar hacia Bitcoin. No había ola de FOMO. El combustible para el último pico frenético ya no existía.

¿A dónde se suponía que debía ir el dinero minorista?

El ciclo de 2021 funcionó porque había un camino claro para el capital minorista: comprar Bitcoin → Bitcoin sube mucho → rotar a altcoins de gran capitalización → altcoins de gran capitalización suben mucho → rotar a altcoins de mediana capitalización → altcoins de mediana capitalización suben mucho → rotar a tokens de pequeña capitalización. El dinero fluía en una cascada predecible a lo largo de la cadena de capitalización de mercado, generando retornos en cada nivel.

Pero en 2025, este efecto cascada nunca se activó. Nunca ocurrió una compra masiva de Bitcoin por parte de los minoristas; su capital ya se había agotado. Durante casi todo el mercado alcista, la dominancia de Bitcoin se mantuvo por encima del 60%. El Índice de Temporada de Altcoins alcanzó un pico de alrededor del 78% durante aproximadamente tres semanas en septiembre de 2025, para luego colapsar inmediatamente. Solo hubo una breve ventana donde las altcoins superaron a Bitcoin, antes de que la dominancia de Bitcoin volviera rápidamente por encima del 60%.

La razón por la que la tan esperada 'temporada de altcoins' no llegó no fue porque el mercado se equivocara, sino porque el mecanismo que la genera -la rotación de capital minorista hacia abajo en la cadena de capitalización de mercado- estaba roto. El dinero ya había sido drenado.

¿Cómo cambiaron las instituciones la estructura de todo el ciclo?

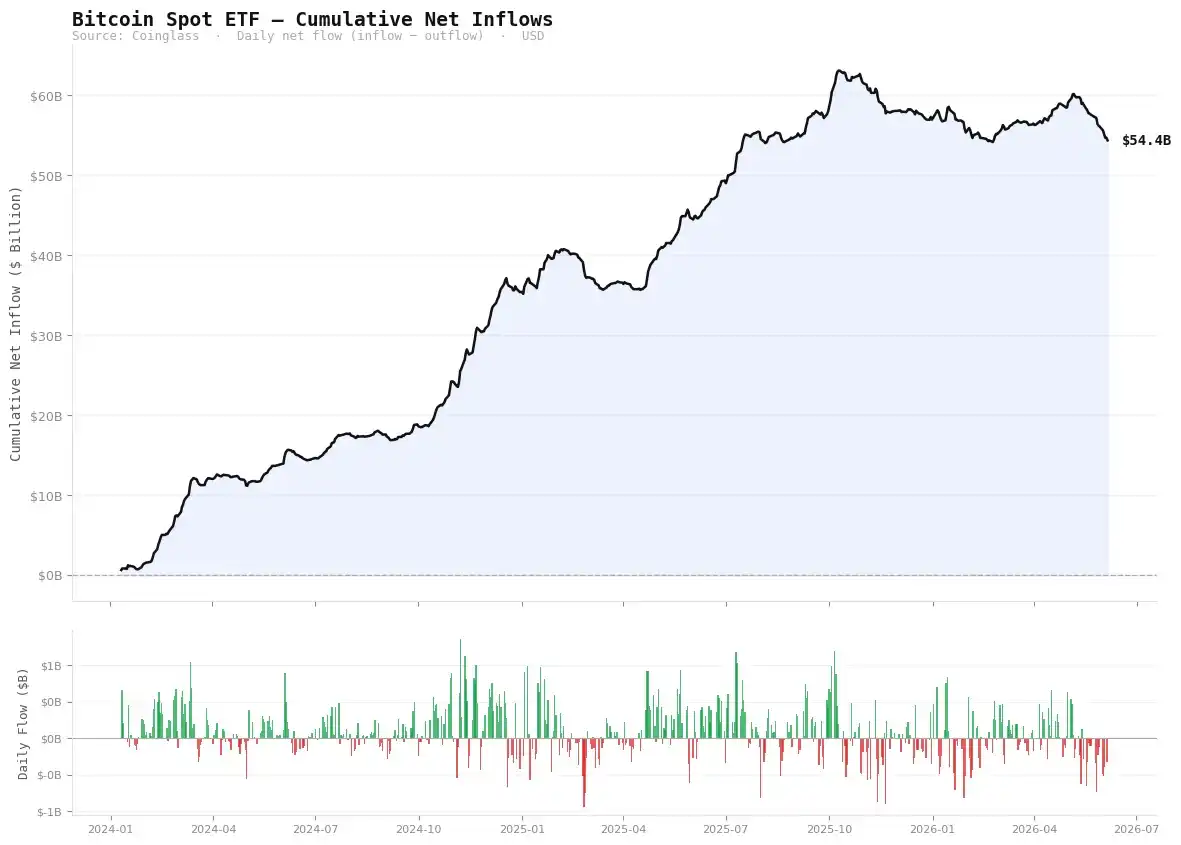

Mientras los minoristas perdían dinero en memecoins y emisiones de tokens de VC, algo completamente nuevo ocurría con Bitcoin. Por primera vez en la historia del activo, un producto institucional regulado estaba inyectando decenas de miles de millones de dólares en Bitcoin según un calendario estructurado y continuo.

La aprobación de los ETFs de Bitcoin spot en enero de 2024 no fue solo un titular. Cambió fundamentalmente quién era el comprador marginal de Bitcoin, y ese cambio produjo una serie de efectos secundarios que hicieron que todo en este ciclo fuera diferente a los anteriores.

Las entradas netas acumuladas de los ETFs de Bitcoin spot alcanzaron un máximo de $63,100 millones en octubre de 2025 y actualmente se mantienen en $54,400 millones (Fuente: Coinglass).

De enero de 2024 a octubre de 2025, los ETFs de Bitcoin spot acumularon $63,000 millones en entradas netas. En su apogeo, las entradas diarias superaban los $350 millones, de 8 a 9 veces el valor del Bitcoin recién minado diariamente. En el día de mayor entrada, más de $1,000 millones entraron en una sola sesión de negociación.

Estos no eran inversores minoristas. Eran fondos de pensiones, asesores de inversiones registrados, family offices, fondos de dotación y hedge funds, tomando decisiones de asignación de activos según ritmos trimestrales. No revisan el precio de Bitcoin a medianoche. No sienten FOMO por una vela verde en X (Twitter). Reciben un mandato de asignación de activos y lo ejecutan sistemáticamente durante semanas o meses.

Cuando este tipo de comprador se convierte en la fuerza dominante del mercado, la acción del precio se ve completamente diferente a la de un mercado dominado por minoristas. Ya no ves largas consolidaciones seguidas de subidas verticales explosivas; en su lugar, hay un ascenso lento y constante. No hay velas semanales parabólicas; en su lugar, hay una tendencia alcista estable que no parece emocionante, pero que produce ganancias enormes con el tiempo.

Bitcoin subió desde $40,000 en enero de 2024 a $126,000 en octubre de 2025, una ganancia del 215%. En cualquier ciclo anterior, una subida de esta magnitud habría incluido semanas con ganancias semanales del 30% o 40%. Pero en este ciclo, las ganancias semanales parecieron moderadas según los estándares históricos. La ganancia total fue enorme, pero llegó de una manera que pareció metódica, incluso aburrida, no explosiva.

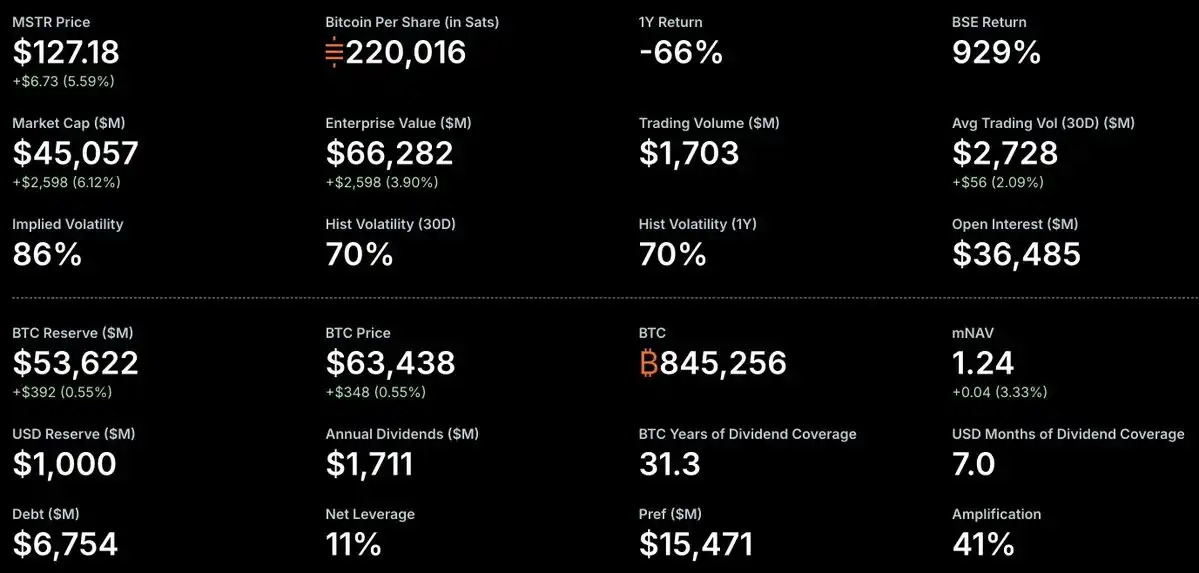

MicroStrategy (nota: se tradujo como "Strategy" en el texto original, se mantiene la convención) posee 845,256 BTC, el 4.02% del suministro total de Bitcoin, acumulados a través de compras continuas con capital corporativo.

Luego está el tema de MicroStrategy. Su modelo es la versión más extrema de compra institucional que definió este ciclo. Convirtieron toda la estrategia de gestión de efectivo corporativo en una máquina de acumulación de Bitcoin, recaudando capital mediante emisiones de acciones y productos de acciones preferentes, y luego destinándolo directamente a comprar Bitcoin. Hasta junio de 2026, poseen 843,706 Bitcoin, el 4.02% del suministro total futuro.

Solo en 2025, recaudaron $25,300 millones a través de mercados de capitales para comprar Bitcoin. No venden, ni cubren posiciones. Acumulan continuamente, semana tras semana, independientemente del precio. Esta es una demanda estructural que simplemente no existía en ciclos anteriores.

Lo crucial que debes entender sobre esta estructura institucional es cómo afecta los datos on-chain. Cuando BlackRock compra Bitcoin para su ETF IBIT, esos tokens se transfieren a Coinbase Prime para custodia, volviéndose casi invisibles para el análisis on-chain, no rastreables como la actividad minorista. Las compras de ETFs no aparecen en la cadena como una transferencia de tokens de la misma manera que las transacciones minoristas. La acumulación de Bitcoin por parte de MicroStrategy a través de emisiones de acciones se refleja en archivos de la SEC, no on-chain. Por cada dólar de demanda, hay menos actividad en la blockchain que en cualquier ciclo anterior.

Esta es la razón técnica central por la que cada indicador de techo falló. Estos indicadores miden actividad en la blockchain, movimiento de tokens y comportamiento de ganancias realizadas: cosas que suceden cuando los minoristas son los compradores dominantes. Cuando los compradores dominantes operan a través de custodios off-chain y productos financieros registrados, estos indicadores permanecen anormalmente tranquilos incluso con cientos de miles de millones fluyendo hacia el activo. Las matemáticas de los indicadores no estaban equivocadas; estaban midiendo la cosa equivocada.

¿Por qué fallaron uno por uno los ocho principales indicadores de techo?

Estos indicadores tenían un historial casi perfecto. En 2013, 2017 y 2021, todos señalaron el techo a solo días o semanas del máximo real. Los analistas estuvieron obsesionados con ellos durante todo 2025, esperando la señal. Bitcoin superó los $126,000 y luego comenzó a caer. Y, sin embargo, todos estos indicadores permanecieron tranquilos en territorio neutral o de acumulación.

No es porque los indicadores estén rotos. Es porque la forma del mercado para la que fueron diseñados ya no existe. Descubrir por qué falló cada indicador te da una comprensión más profunda de la estructura actual del mercado que cualquier gráfico de precios.

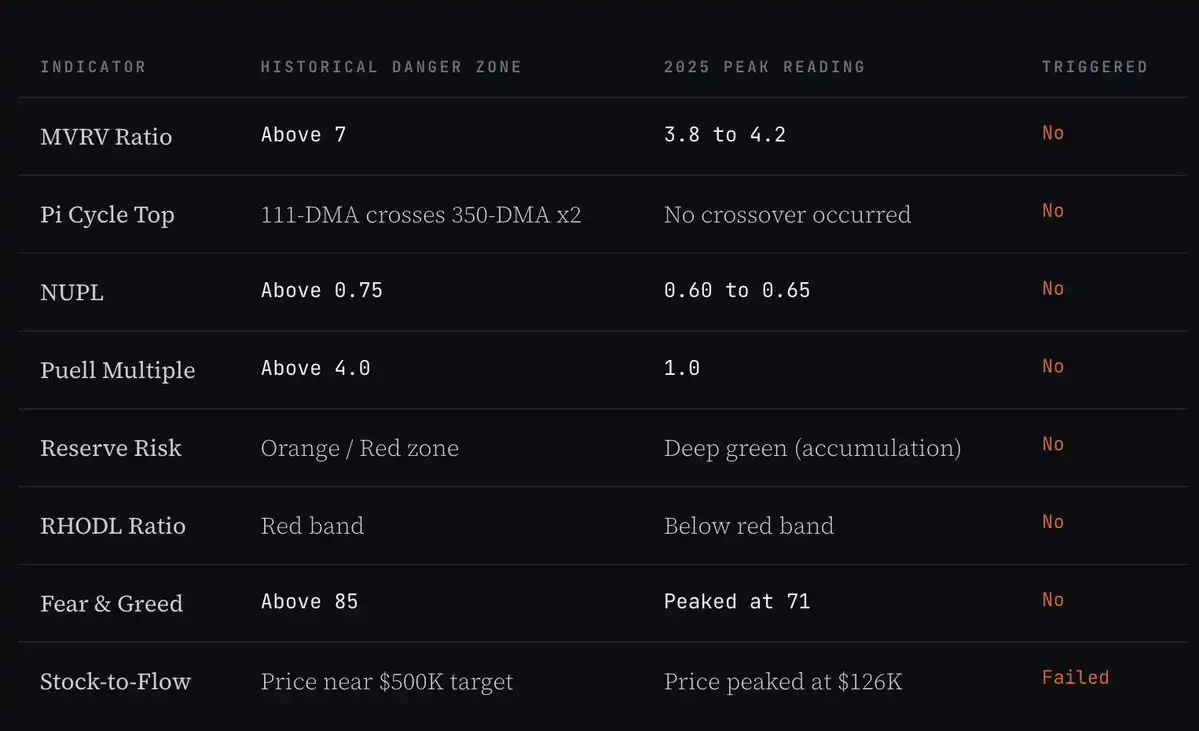

Ratio MVRV de Bitcoin: alcanzó un máximo de aproximadamente 3.8 en el pico de 2025, mientras que los picos de ciclos anteriores estaban entre 7 y 10 (Fuente: Coinglass)

El ratio MVRV divide la capitalización de mercado de Bitcoin por su capitalización realizada (la suma de todos los tokens a su precio la última vez que se movieron on-chain). Cuando este ratio es muy alto, significa que los poseedores promedio están sentados sobre ganancias no realizadas muy altas, lo que históricamente ha coincidido con un pico de especulación. En el pico de 2013, el ratio superó 10; en 2017 se acercó a 8; en 2021 alcanzó 7. El umbral de peligro generalmente aceptado es >7.

En el pico de octubre de 2025, el MVRV solo alcanzó aproximadamente 3.8 a 4.2. Al establecer un nuevo máximo histórico, el indicador estaba a menos de la mitad del nivel de alerta histórico. La razón es la estructura del mercado: los compradores de ETFs y la acumulación de MicroStrategy se reflejan como demanda en el precio de Bitcoin, pero no mueven tokens on-chain de la manera que requiere el cálculo del MVRV. Miles de millones en Bitcoin están sentados en billeteras de custodia de Coinbase Prime para clientes institucionales y, en términos de cadena, nunca se han "movido" desde su compra. La capitalización realizada se suprime artificialmente porque los mayores compradores de este ciclo operan a través de custodios que son en gran medida invisibles para las mediciones on-chain. Así, mientras el precio estaba en su punto más alto, el MVRV mostraba un mercado que parecía estar en la mitad del ciclo.

Indicador Pi Cycle Top: La media móvil de 111 días (111-DMA) nunca cruzó por encima del doble de la media móvil de 350 días (350-DMA × 2). En los picos anteriores, el cruce solía ocurrir a pocos días del pico real (Fuente: Coinglass)

El indicador Pi Cycle se activa cuando la media móvil de 111 días cruza por encima del doble de la media móvil de 350 días. Ha sido una de las señales de techo más precisas en la historia de Bitcoin, acertando en una ventana de días del pico real en 2013, 2017 y 2021. Muchos analistas predijeron un cruce para septiembre de 2025.

Pero no sucedió. Las líneas se acercaban y luego divergían de nuevo, sin cruzarse. La razón se vincula directamente a la lógica de demanda institucional: el cruce Pi Cycle requiere un aumento de precio agudo y acelerado para impulsar la media a corto plazo por encima de la media a largo plazo. Los compradores institucionales que operan en calendarios de asignación trimestrales no producen esa aceleración. Traen subidas estables y sostenidas. Subir de $40,000 a $126,000 en 20 meses puede producir una ganancia total tan grande como una subida parabólica impulsada por minoristas, pero el ángulo de ascenso es completamente diferente, y ese ángulo es lo que mide Pi Cycle. Debido a que el ángulo hacia el techo no cumplió las condiciones de activación, el indicador permaneció silencioso incluso cuando se alcanzó un nuevo máximo histórico.

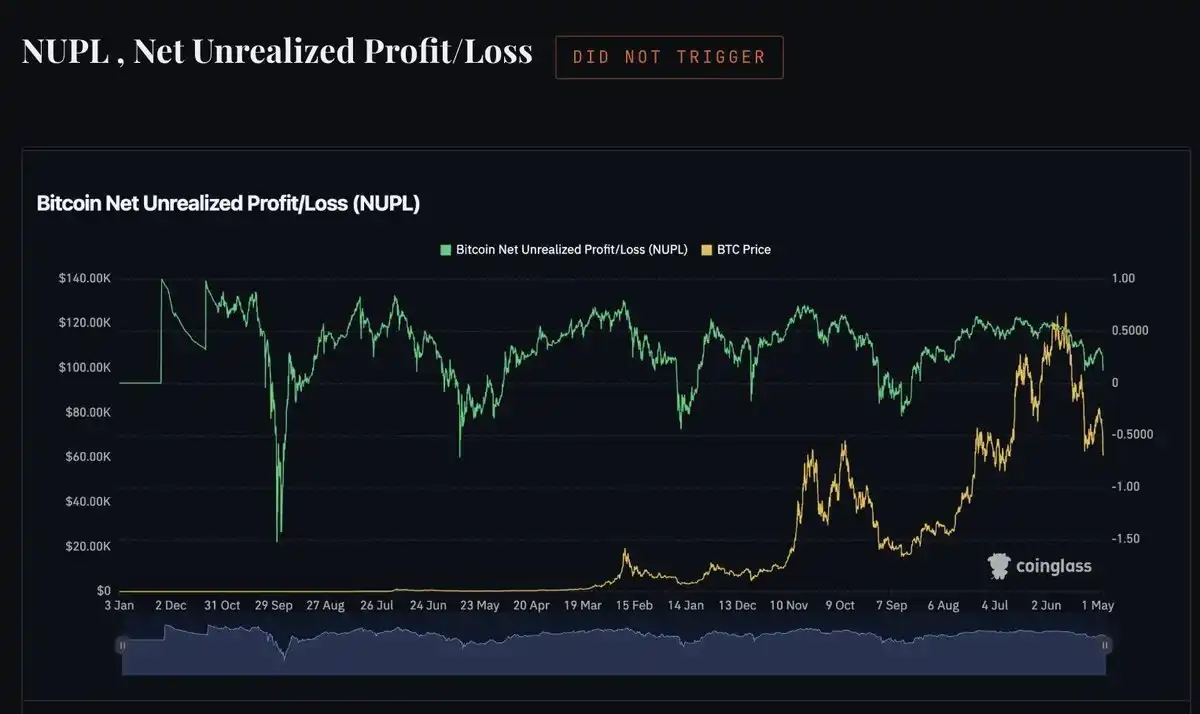

NUPL de Bitcoin: nunca superó 0.75 (zona de euforia) en el pico de 2025. Los picos de ciclos anteriores estaban muy por encima de este umbral (Fuente: Coinglass)

El NUPL mide la relación entre ganancias no realizadas y pérdidas no realizadas en toda la red de Bitcoin. Cuando el valor supera 0.75, el mercado se clasifica en zona de euforia. En ese estado, la gran mayoría de los poseedores tienen ganancias enormes y la probabilidad de ventas masivas es alta. En los picos de ciclos anteriores, el NUPL se adentraba profundamente en la zona de euforia, en algunos casos cerca de 1.0.

En el pico de octubre de 2025, el NUPL alcanzó un máximo de solo 0.60 a 0.65. El indicador mostraba un mercado en fase de creencia, confiado pero no eufórico, y para los poseedores que podía medir, esta lectura era precisa. Los holders a largo plazo de Bitcoin que acumularon en 2022 y 2023 fueron muy disciplinados. No eran el tipo de vendedores de ganancias en pánico necesarios para una lectura eufórica. Y los participantes minoristas que deberían haber empujado al NUPL a territorio peligroso no estaban comprando Bitcoin; estaban en las memecoins. El NUPL describió con precisión el estado de los poseedores on-chain que podía medir; simplemente no podía ver los $63,000 millones sentados en custodios de ETFs.

Múltiple de Puell: Se mantuvo alrededor de 1.0 durante todo el mercado alcista de 2025. Las lecturas de máximos históricos fueron 3.4, 6.6 y 10.48 (Fuente: Coinglass)

El Múltiple de Puell de Bitcoin compara los ingresos diarios de los mineros con su promedio de 365 días. Cuando los ingresos de los mineros superan con creces su promedio anual (generalmente debido a un aumento de precios), venden agresivamente para asegurar ganancias, creando presión de oferta que históricamente marcó los techos del ciclo. Lecturas en picos anteriores: 2013: 10.48, 2017: 6.6, 2021: 3.4. La tendencia en sí ya estaba decayendo en cada ciclo.

En 2025, debido a que el halving de abril de 2024 redujo la recompensa por bloque de 6.25 BTC a 3.125 BTC, los ingresos de los mineros por bloque ya eran estructuralmente más bajos que en ciclos anteriores. Aunque el precio de Bitcoin se duplicó, el halving redujo la cantidad de tokens que recibían los mineros. Como resultado, el Múltiple de Puell apenas superó 1.0. Aparte de las matemáticas del halving, la naturaleza de la minería moderna ya es completamente diferente a la de 2013 o 2017. Los grandes mineros públicos cubren riesgos, tienen sistemas de gestión de tesorería de nivel institucional, y ya no necesitan descargar tokens en los picos de precio como lo hacían los mineros tempranos. Este indicador fue diseñado para una industria minera que ya no existe de la misma forma, y su utilidad disminuye con cada halving.

Riesgo de Reserva de Bitcoin: Permaneció en profunda zona de acumulación durante todo el mercado alcista de 2025. Nunca se acercó a las zonas naranja o roja (Fuente: Coinglass)

El Riesgo de Reserva mide la confianza de los poseedores a largo plazo en relación con el precio actual. Cuando un holder a largo plazo decide vender después de un período de tenencia, se libera el costo de oportunidad de mantener (el "HODL Bank"). Cuando muchos holders a largo plazo venden simultáneamente en precios altos, el Riesgo de Reserva se dispara a zonas peligrosas. En los picos de ciclos anteriores, este indicador entraba en las zonas naranja y roja a medida que los holders a largo plazo finalmente cedían y tomaban ganancias.

En 2025, el Riesgo de Reserva permaneció profundamente en zona de acumulación durante todo el mercado alcista. Los holders a largo plazo simplemente no vendieron a una escala suficiente para mover el indicador. Esta es la huella digital más directa de la era institucional: los mayores poseedores, provenientes de custodios de ETFs, MicroStrategy y holders minoristas a largo plazo que sobrevivieron al bajista de 2022, se mantuvieron firmes durante todo el ascenso. No son vendedores impulsivos, por lo que no empujaron el Riesgo de Reserva a la zona roja. El indicador midió con precisión su comportamiento. Solo que su comportamiento fue extremadamente racional y disciplinado en niveles de precio que, según la experiencia histórica, deberían haber desencadenado ventas masivas.

Ratio RHODL de Bitcoin: Subió desde mínimos, pero nunca entró en la banda roja histórica típicamente asociada con los techos del ciclo (Fuente: Coinglass)

El ratio RHODL compara la riqueza realizada de los tokens que se movieron en la última semana con los que no se han movido en 1 a 2 años. Un ratio alto significa que el mercado está dominado por capital fresco, nuevos compradores que entraron en niveles altos. Es la característica de los picos frenéticos: el capital minorista tardío entra en masa en los últimos momentos. En cada pico de ciclo anterior, este indicador entraba en la zona roja a medida que los nuevos participantes inundaban el mercado en las últimas semanas.

En 2025, el RHODL se recuperó desde mínimos bajistas, pero nunca entró en la banda roja. El capital fresco que podría haber empujado este indicador a extremos simplemente no estaba en Bitcoin; estaba en las memecoins. El FOMO minorista que mide el RHODL se desplazó a una parte completamente diferente del mercado cripto y se volatilizó allí, no en Bitcoin. El RHODL describió con precisión la situación: en el pico, el capital minorista nuevo no dominaba el mercado de Bitcoin. El indicador simplemente no sabía eso, porque no hay una herramienta equivalente para medir dónde fue ese capital minorista.

Mirando el desempeño de estos ocho indicadores en un pico de ciclo, la conclusión no es que los indicadores fallaron. Es que midieron correctamente un mercado que ya no tiene la estructura dominada por minoristas para la que fueron diseñados. Todas estas herramientas fueron diseñadas en una época en que el precio de Bitcoin estaba impulsado casi en su totalidad por la especulación minorista. Estaban calibradas para detectar el frenesí minorista. Y en este ciclo, el frenesí minorista nunca ocurrió en Bitcoin. Las herramientas reportaron ese hecho con precisión. El único error fue asumir que el típico rally frenético minorista era la única forma en que un ciclo podía tocar techo.

El ciclo tocó techo de todos modos. Solo que lo hizo de manera institucional: lenta, sin fuegos artificiales y sin activar alarmas.

Nada funcionó excepto el ciclo en sí

Después de revisar todos los indicadores disponibles en este ciclo, se llega a una conclusión honesta: casi ninguno dio una señal de techo confiable.

Los indicadores on-chain fallaron en masa: MVRV, Pi Cycle, NUPL, Puell, Riesgo de Reserva y RHODL no lograron entrar en zona de peligro en el pico. Los indicadores macroeconómicos en los que muchos confiaban: la oferta monetaria global M2 y el Índice Dólar (DXY), también se rompieron de manera poco confiable. La M2 global siguió subiendo después de que Bitcoin tocara techo en octubre de 2025, lo que significa que esta correlación falló justo cuando más debería haber funcionado. ¿Y la correlación con el DXY? A pesar de que el DXY tuvo una de sus peores actuaciones anuales en décadas en 2025 (cayendo ~11-12%), lo que debería haber sido un viento a favor, no en contra, Bitcoin aún cerró 2025 con rendimiento negativo. La correlación falló en ambas direcciones.

Entonces, ¿qué se activó? El tiempo del ciclo de 4 años en sí. Si simplemente hubieras marcado un círculo en el calendario para octubre de 2025 (un año después del halving, coincidiendo con el patrón temporal de los picos de 2013, 2017 y 2021), habrías acertado. No fue basado en ningún análisis complejo de datos on-chain o correlaciones macro, sino porque el reloj del ciclo sonó puntualmente.

Esta es la incómoda conclusión que este ciclo nos obliga a enfrentar. Las herramientas que construimos para identificar techos, las correlaciones macro que considerábamos confiables, los indicadores de sentimiento que monitorizábamos obsesivamente, ninguno se activó. Lo único que funcionó fue lo más simple: el tiempo del ciclo de halving de 4 años que se ha mantenido constante en cada ciclo desde 2012.

¿Qué traerá el próximo ciclo? Nadie puede estar seguro. En 2020, se esperaba que la compra institucional o el halving en sí impulsaran la subida. Lo que ocurrió fue una pandemia global, billones en impresión de dinero y una juerga de activos de riesgo que nadie predijo. El catalizador específico para el ciclo de 2028-2029 podría ser cualquier cosa: la burbuja de IA estallando y enviando liquidez de vuelta a los mercados cripto, una nueva regulación cripto en EE. UU. desbloqueando capital institucional, un giro de la Fed inducido por una recesión, o algo que nadie ha pensado todavía. Intentar predecir la causa específica puede ser inútil. Lo que la historia nos dice es que el ciclo persistirá. Solo que su mecanismo específico sorprenderá a todos.

Actualmente en medio del mercado bajista, aún no se ha tocado fondo

Bitcoin cotiza actualmente entre $62,000 y $63,000. Esto es aproximadamente un 50% menos que el nuevo máximo histórico de $126,296 alcanzado en octubre de 2025. La estructura actual del mercado se ajusta a las características de la mitad de un mercado bajista: no en el fondo, pero tampoco en caída libre.

La posición estructuralmente más importante en este momento es la media móvil de 200 semanas (EMA 200), situada aproximadamente en $68,832 en el gráfico semanal. En todos los mercados bajistas anteriores, Bitcoin encontró su soporte de fondo en o cerca de este nivel. Los mercados bajistas de 2015 y 2022 vieron a Bitcoin consolidarse alrededor de la EMA 200 semanal antes de comenzar el siguiente mercado alcista. La MA de 200 semanas no es una señal de fondo precisa; es una zona. Históricamente, Bitcoin ha roto ligeramente por debajo de ella antes de revertir, probando la determinación del mercado antes de que comience la siguiente fase de acumulación.

Gráfico semanal de Bitcoin con EMA 200: Cada ciclo bajista encontró soporte en o cerca de este nivel antes de iniciar el siguiente mercado alcista (Fuente: Bitstamp).

El 7 de marzo de 2026, se formó una cruz de la muerte en el gráfico de 3 días de Bitcoin. Esta es la misma señal que apareció antes de las grandes caídas de 2014, 2018 y 2022. Mirando las caídas de Bitcoin después de cada cruz de la muerte anterior en el gráfico de 3 días:

Gráfico de 3 días de Bitcoin: El 7 de marzo de 2026, la EMA 50 cruzó por debajo de la EMA 200 (cruz de la muerte). Las cruces anteriores resultaron en caídas del 27%, 43% y 53% desde el punto de cruce (Fuente: Bitstamp).

El escenario pesimista es que, si la MA de 200 semanas no se mantiene y se aplica la caída promedio histórica después de la cruz de la muerte, el precio podría apuntar a $33,000 - $35,000. Este es un número a tener en mente en el escenario bajista.

El escenario de referencia es que, considerando la tendencia de caídas cada vez menos profundas entre ciclos y la existencia de demanda institucional que amortigua (no presente en mercados bajistas anteriores), el fondo podría estar en el rango de $45,000 - $55,000. En cuanto al tiempo, aplicando el ritmo histórico de techo a fondo, el fondo apunta al tercer o cuarto trimestre de 2026, particularmente octubre-noviembre de 2026, aproximadamente un año después del pico.

Cómo se ve un fondo confirmado: Bitcoin mantiene la MA de 200 semanas durante tres semanas consecutivas o más de cierres semanales. Las salidas de los ETFs se estabilizan después de un período sostenido de desinversión. El Índice de Miedo y Codicia se recupera desde debajo de 15 y se mantiene por encima de 25 durante al menos dos semanas. Cuando estas condiciones se cumplen en conjunto, no solo un nivel de precio específico, es cuando la fase de acumulación ha comenzado.

¿Fondo en 2026, techo en 2029?

Una vez que termine la fase bajista actual, el marco del ciclo apunta a la siguiente secuencia:

T3-T4 2026: Bitcoin toca fondo. La MA de 200 semanas y el precio realizado de aproximadamente $54,000 forman una banda de soporte. Históricamente, esta es la mejor zona de acumulación de cualquier ciclo: el período de máxima pesimismo justo antes de que comience la siguiente expansión. También es cuando la mayoría de los inversores minoristas que entraron cerca del techo se rinden y venden, transfiriendo tokens con descuento a los holders a largo plazo.

2026-2027: Fase de acumulación. La acción del precio es lateral, aburrida y volátil. Sin grandes titulares, sin impulso. Esta etapa parece que no pasa nada, y por eso la mayoría la pasa por alto. Cada ciclo anterior tuvo una etapa idéntica entre el fondo del mercado bajista y el inicio del siguiente mercado alcista.

Abril 2028: Siguiente halving. La recompensa por bloque cae de 3.125 BTC a 1.5625 BTC. La presión de venta de los mineros se reduce a la mitad nuevamente. La demanda institucional del complejo de ETFs (ahora mucho más grande que hoy) comienza a digerir el shock de oferta. Bitcoin comienza a ganar impulso.

2028-2029: Expansión post-halving. Si el ciclo de 4 años aún se mantiene, este es el próximo gran mercado alcista. Basado en el patrón temporal consistente, el pico de 2029 probablemente ocurriría en el tercer o cuarto trimestre de ese año.

Es importante destacar: el ciclo de 2025 mostró que el tipo de pico frenético que impulsó los máximos de ciclos anteriores podría no ocurrir de la misma manera nuevamente. A medida que la porción de Bitcoin en manos institucionales crece y la participación minorista en la demanda total se hace más pequeña, los techos podrían llegar sin lecturas extremas de indicadores, sin movimientos de precio parabólicos y sin las señales obvias de techo cíclico que solían ser fácilmente identificables en retrospectiva. Salir en el próximo techo requerirá confiar en herramientas diferentes a las que funcionaron en 2021.

Conclusión

El ciclo de 4 años de Bitcoin no se rompió. El techo llegó a su tiempo, ocurriendo en el momento correcto del ciclo de halving, con el precio superando máximos anteriores y estableciendo un nuevo máximo histórico. El ciclo funcionó exactamente como se esperaba.

Lo que falló fueron las herramientas que la gente usaba para identificar el techo. Cada indicador clásico on-chain falló porque cada indicador clásico on-chain mide el comportamiento minorista, y los minoristas no estaban en Bitcoin. Su capital fue sistemáticamente drenado a través de memecoins, lanzamientos de tokens de famosos y estructuras de tokens de VC con alto FDV antes de que pudiera llegar a Bitcoin. Para octubre de 2025, el combustible minorista necesario para un pico frenético y para activar indicadores de euforia se había agotado.

Los compradores institucionales que reemplazaron a los minoristas: ETFs, MicroStrategy, asignadores profesionales de activos, produjeron un aumento del 215% desde los mínimos de 2024 hasta el pico, pero lo hicieron sin velas parabólicas y sin activar alarmas. Los indicadores mostraban calma, pero el mercado aún tocó techo.

Lo único que realmente funcionó fue la cronología del ciclo en sí. Octubre de 2025, aproximadamente 535 días después del halving de abril de 2024, aproximadamente un año antes del fondo que sugiere el patrón, encajó casi perfectamente con el patrón temporal histórico. No por un análisis complejo de indicadores, sino porque la misma estructura de cuatro años que se ha mantenido desde 2012 volvió a cumplirse.

Bitcoin se encuentra actualmente en una fase bajista consistente con todos los ciclos posteriores a un pico. La EMA de 200 semanas es el nivel de referencia estructural que ha soportado todos los fondos bajistas anteriores. Lo que viene seguirá el cronograma del ciclo. Los catalizadores específicos, las características exactas del movimiento y si los indicadores antiguos finalmente se activarán son impredecibles. La cronología es la única señal que nunca ha fallado.