Escrito por: 100y.eth

Compilado por: Saoirse, Foresight News

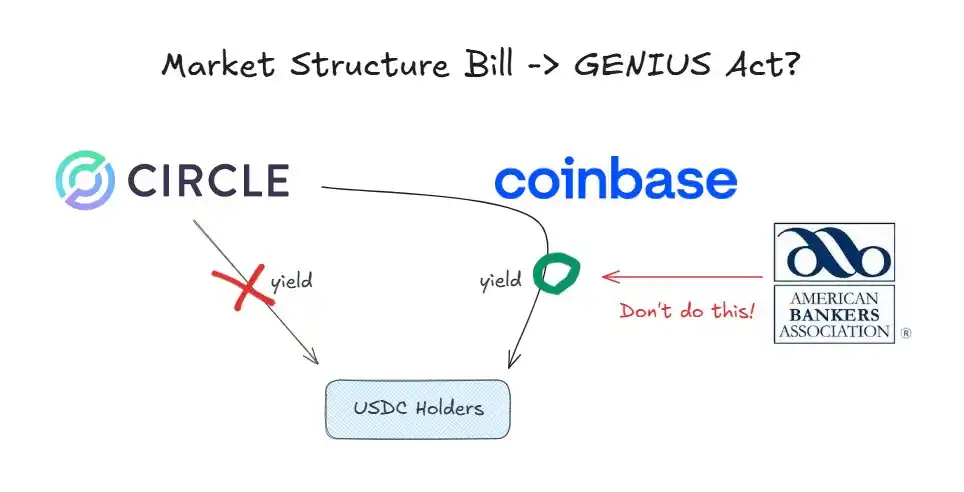

Según la Ley GENIUS, los emisores de stablecoins no pueden pagar intereses a los titulares de stablecoins.

Sin embargo, actualmente, el exchange Coinbase ofrece una recompensa del 3.35% a los usuarios que mantienen USDC en la plataforma. Esto es posible porque la Ley GENIUS solo prohíbe el pago de intereses por parte del emisor, pero no impone restricciones a los distribuidores.

No obstante, antes de que el comité correspondiente del Senado de los Estados Unidos revise la Ley de Estructura del Mercado de Criptoactivos (que busca sistematizar la regulación de las criptomonedas) el 15 de enero, se ha desatado un debate completo sobre "si la prohibición de intereses de las stablecoins debería extenderse al ámbito de la distribución".

La fuerte oposición de la banca

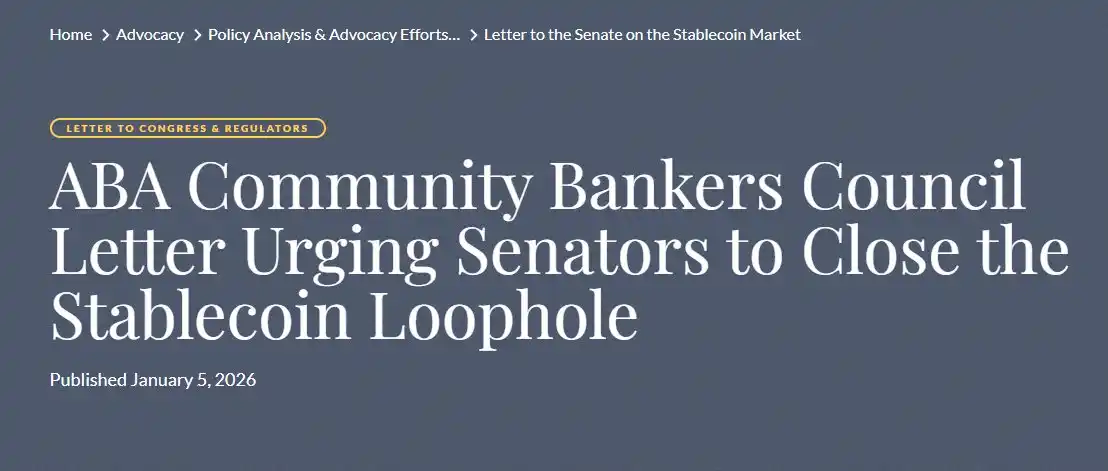

La Asociación Americana de Bancos (ABA) es el principal grupo que aboga por una prohibición total del pago de intereses sobre stablecoins. En una carta abierta publicada el 5 de enero, la asociación argumentó que la prohibición de pago de intereses en la Ley GENIUS no debería aplicarse solo a los emisores, sino que debería interpretarse de manera amplia y extender su alcance a las partes relacionadas. Están presionando para que esta interpretación se incorpore explícitamente en la Ley de Estructura del Mercado de Criptoactivos.

Las razones detrás de la firme oposición bancaria

La razón por la que la banca quiere prohibir totalmente el pago de intereses sobre stablecoins es bastante simple:

- Preocupación por la fuga de depósitos bancarios;

- La reducción de depósitos significa una menor capacidad de préstamo;

- Las stablecoins no están protegidas por el seguro de la Corporación Federal de Seguros de Depósitos (FDIC).

En resumen, las stablecoins están amenazando el modelo de negocio estable y altamente rentable del que la banca ha dependido durante décadas.

La contraofensiva de la industria cripto

Desde la perspectiva de la industria cripto, esta medida de la banca es un gran problema. Si, debido a la presión de lobby bancario, se amplía el alcance de las restricciones de la Ley GENIUS a través de la Ley de Estructura del Mercado de Criptoactivos, en realidad se estaría reescribiendo y limitando indirectamente esta ley ya aprobada. Como era de esperar, esto ha generado una fuerte oposición por parte de la industria cripto.

La postura de Coinbase

El Director de Políticas de Coinbase, Faryar Shirzad, refutó estos argumentos, citando estudios relevantes que indican que las stablecoins no han tenido un impacto sustancial en la fuga de depósitos bancarios. También utilizó como ejemplo las noticias sobre el pago de intereses del yuan digital chino, añadiendo un nuevo argumento al debate.

El punto de vista de Paradigm

Alexander Grieve, Vicepresidente de Asuntos Gubernamentales de la firma de inversiones en cripto Paradigm, presentó otra perspectiva. Argumentó que incluso si solo se permitiera el pago de intereses para stablecoins utilizadas en escenarios de pago, esto equivaldría, para los consumidores, a un "impuesto por tenencia" encubierto.

¿Qué pasa en China y Corea del Sur?

Aunque China y Corea del Sur no han avanzado tan rápido como algunos países asiáticos en lo que respecta a las políticas relacionadas con las criptomonedas, ambos han lanzado recientemente una serie de nuevas medidas en torno a las monedas digitales de banco central (CBDC) y las políticas de stablecoins. En la cuestión del pago de intereses, la diferencia en las políticas de ambos países es particularmente notable:

El banco central de China decidió pagar intereses sobre el yuan digital, equiparándolo con los depósitos bancarios ordinarios, para impulsar su adopción.

La dirección de la política de Corea del Sur se acerca más a la de Estados Unidos: prohíbe el pago de intereses por parte del emisor, pero no prohíbe explícitamente que los distribuidores lo hagan.

Desde una perspectiva macro, la postura política agresiva de China es comprensible. El yuan digital no es una stablecoin privada, sino una moneda digital de curso legal emitida directamente por el banco central. Promover el yuan digital puede contrarrestar el dominio de plataformas privadas como Alipay y WeChat Pay, al tiempo que fortalece el sistema financiero centrado en el banco central.

Conclusión

La nueva tecnología da lugar a nuevas industrias, y el surgimiento de nuevas industrias a menudo representa una amenaza para las industrias tradicionales.

Las instituciones financieras tradicionales, representadas por los bancos, se enfrentan a la tendencia irreversible de la transición hacia la era de las stablecoins. En este punto, resistirse al cambio tiene más desventajas que ventajas; abrazar el cambio y explorar nuevas oportunidades es la opción más inteligente.

De hecho, incluso para los participantes actuales del mercado, la industria de las stablecoins encierra grandes oportunidades. Muchos bancos ya han comenzado a posicionarse activamente:

- El Bank of New York Mellon está desarrollando negocios de custodia de reservas para stablecoins;

- Cross River Bank actúa como intermediario para el canal de recarga de fondos en moneda fiduciaria de USDC de Circle a través de una interfaz de programación de aplicaciones (API);

- JPMorgan Chase está incursionando en el negocio de depósitos tokenizados.

Los principales networks de tarjetas también tienen intereses en juego. A medida que crece el volumen de pagos on-chain, el negocio de los networks de tarjetas tradicionales podría contraerse. Pero empresas como Visa y Mastercard no han optado por resistirse a esta tendencia, sino que, por el contrario, apoyan activamente la liquidación de pagos con stablecoins, buscando顺势nuevas oportunidades de desarrollo.

Los gestores de activos también se están incorporando. Fondos como BlackRock están avanzando activamente en el proceso de tokenización de varios fondos de inversión.

Si el lobby bancario finalmente tiene éxito y se incluye una cláusula que prohíba totalmente el pago de intereses sobre stablecoins en la Ley de Estructura del Mercado de Criptoactivos, la industria cripto sufrirá un duro golpe.

Como profesional de la industria cripto, solo puedo esperar que la Ley de Estructura del Mercado de Criptoactivos no incorpore cláusulas que, en esencia, vacíen de contenido a la Ley GENIUS.