Autor: Nishil Jain

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: Los préstamos DeFi on-chain alcanzaron un máximo histórico de 90.000 millones de dólares en el Q4 de 2025, pero el capital institucional representa solo el 11,5% del TVL. Esta disparidad es el núcleo de este artículo. Las barreras regulatorias se están desmantelando gradualmente (aprobación de la ley GENIUS, la SEC retira varias investigaciones), pero lo que realmente frena a las instituciones es la falta de infraestructura de aislamiento de riesgos: no hay tasas fijas, no hay clasificación de riesgos, no hay herramientas que puedan integrarse en marcos de cumplimiento interno. El autor analiza sistemáticamente cómo Aave V4, el modelo de curador de Morpho, la división de rendimientos de Pendle y el crédito estructurado de Maple están llenando estos vacíos, presentando uno de los mapas de ruta más completos hacia la institucionalización de DeFi.

Texto completo:

Según datos de DeFiLlama, en el Q4 de 2025, los préstamos con garantía cripto alcanzaron un máximo histórico de 90.000 millones de dólares. Los préstamos on-chain representan actualmente alrededor de dos tercios de esto, mientras que en el pico de 2021 esta proporción era inferior a la mitad. Por otro lado, la capitalización del mercado de crédito privado se ha más que duplicado en el último año, pasando de 10.000 millones de dólares en febrero de 2025 a 25.000 millones hoy.

DeFi se ha convertido en un mercado crediticio creíble, pero el capital institucional de gestoras de activos, fondos de pensiones, fundaciones donantes y fondos soberanos representa solo el 11,5% del valor total bloqueado (TVL) en DeFi.

La brecha entre la madurez de la infraestructura DeFi y la tasa de adopción institucional es la tensión estructural central de este ciclo.

En un artículo anterior, exploramos cómo el ecosistema de treasuries (bóvedas) de DeFi puede escalar a través de una infraestructura abierta y verificable: la capa de confianza de la blockchain reemplaza los costos de verificación manual que dificultan la desagregación de la gestión de activos tradicional. Es esta misma propiedad la que hace posible la siguiente evolución.

Cuando los parámetros de riesgo, las acciones de los curadores y la lógica de liquidación están on-chain y son auditables, es posible construir un conjunto de infraestructura de gestión de riesgos que sería demasiado opaca o costosa de coordinar en las finanzas tradicionales.

Los treasuries curados son la primera encarnación de esta línea de pensamiento. Sin embargo, las instituciones necesitan más que curaduría: necesitan aislamiento de riesgos entre mercados, instrumentos de tasa fija y crédito estructurado. Este artículo profundiza en el stack de tecnología de riesgo más amplio que está surgiendo actualmente en DeFi.

Uno de los bancos de activos digitales regulados, Sygnum Bank, publicó a mediados de 2025 una evaluación directa: a pesar de que los protocolos DeFi funcionan, existen pools permitidos, hay marcos KYC en funcionamiento y los activos tokenizados del mundo real están operativos, en su opinión, ningún tomador de decisiones institucional importante asignará capital a activos cripto hasta que la aplicabilidad legal y el riesgo regulatorio se resuelvan por completo.

Sygnum añadió que casi toda la entrada de capital proviene de gestoras de activos con alta tolerancia al riesgo, fondos de cobertura o instituciones cripto nativas. Los treasuries con acceso restringido por KYC y los pools de préstamos permitidos, a menudo presentados como un avance institucional, no han atraído entradas significativas de capital institucional.

La demanda de exposición a DeFi es real. Una encuesta de EY-Parthenon y Coinbase en enero de 2025 a 352 inversores institucionales mostró que el 83% de los encuestados planea aumentar su asignación a cripto, y el 59% pretende destinar más del 5% de sus AUM. Sin embargo, actualmente solo el 24% de las instituciones participa realmente en DeFi.

Estas preocupaciones tienen fundamento. Cuando se preguntó por las razones para no participar en DeFi, la incertidumbre regulatoria ocupó el primer lugar con un 57%. Este es un obstáculo real, pero también uno que se está desmantelando activamente. La ley GENIUS ya ha sido aprobada, MiCA se está aplicando plenamente en Europa, y la SEC cerró las investigaciones contra protocolos como Aave, Uniswap, Ondo sin tomar medidas coercitivas.

Otros obstáculos revelados por la encuesta son más reveladores: el riesgo de cumplimiento ocupó el segundo lugar con un 55%, seguido de cerca por la falta de experiencia interna con un 51%. Estos problemas no son sobre si DeFi es legal, sino sobre si las instituciones pueden implementar la exposición a DeFi dentro de sus marcos de riesgo existentes. ¿Puede el equipo de cumplimiento mapear una posición de préstamo dentro de su mandato interno? ¿Puede un oficial de riesgo aislar la exposición a un tipo específico de garantía? ¿Puede un gestor de cartera delegar la asignación de capital a un curador profesional dentro de parámetros definidos?

En la mayoría de DeFi actual, la respuesta sigue siendo no. Sin embargo, la dinámica de riesgo on-chain está cambiando.

La capa que falta

La razón de esto está arraigada en la estructura de la industria cripto. Según investigaciones de Fidelity, los inversores institucionales asignan aproximadamente el 41% de su cartera a renta fija. Las compañías de seguros, los fondos de pensiones y las fundaciones donantes hacen esto, no por falta de apetito por el riesgo, sino porque su mandato exige flujos de caja predecibles para igualar sus pasivos a largo plazo.

La infraestructura que hace todo esto posible – solo los swaps de tipos de interés, según el Banco de Pagos Internacionales, tienen 469 billones de dólares en nominal pendiente – se basa fundamentalmente en un primitivo básico: la separación de riesgos – dividir la exposición en partes fijas y variables, permitiendo que diferentes participantes obtengan lo que necesitan.

El primer ciclo de DeFi omitió estos primitivos de separación de riesgos. La filosofía de diseño de 2020 a 2021 se centró en pools de capital compartidos, parámetros de riesgo unificados, garantías decididas por gobernanza y tasas de interés variables.

Cada depositante asumía la misma exposición.

Para el capital cripto nativo – fondos de cobertura ejecutando trades de base, yield farmers persiguiendo incentivos – este modelo funcionó. Los préstamos DeFi crecieron de cientos de millones a decenas de miles de millones de dólares. Pero esta arquitectura estableció un límite. Cuando no hay mecanismos para separar el riesgo, no hay forma de aislar la exposición a tipos específicos de garantía, y no hay forma de delegar decisiones de riesgo a curadores profesionales, el capital que gestiona los más de 130 billones de dólares en renta fija global tiene casi ningún canal de entrada.

El cambio que está ocurriendo

En varios protocolos principales, está en marcha un cambio estructural.

Su hilo común es la introducción de herramientas de gestión de riesgos que permiten a las instituciones personalizar la experiencia según sus preferencias de cumplimiento y riesgo.

Aislamiento de riesgo

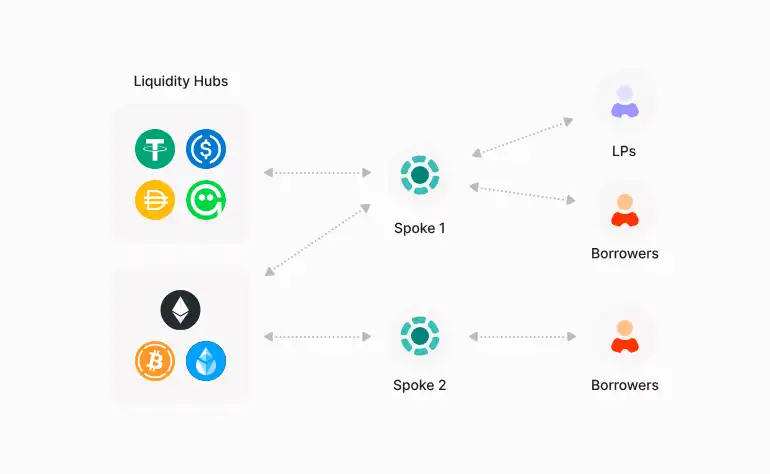

En Aave V3, cada mercado de préstamos es un pool independiente – con su propia liquidez, sus propios activos y sus propios parámetros de riesgo. Crear un nuevo mercado para un nivel de riesgo diferente requería acumular liquidez desde cero, era costoso y resultaba en pools de liquidez fina con tasas más altas.

Aave V4, actualmente en testnet pública con lanzamiento en mainnet previsto para principios de 2026, divide el sistema en dos capas. Un Concentrador de Liquidez central (Liquidity Hub) mantiene todos los activos en cada red, mientras que los Nodos Radial (Spoke) orientados al usuario definen sus propias reglas de riesgo, tipos de garantía y controles de acceso.

Los nodos radial obtienen liquidez del concentrador, en lugar de mantenerla ellos mismos. En este nuevo modelo, la liquidez es compartida, pero el riesgo está aislado. Un nodo radial RWA donde una institución pide prestado stablecoins con garantía de bonos del tesoro tokenizados, puede establecer ratios LTV independientes, parámetros de liquidación y controles de acceso – completamente separados de un nodo radial vecino que ejecuta activos cripto de alta volatilidad.

Ambos comparten el mismo pool profundo de stablecoins, pero una cascada de liquidaciones que ocurra en uno no contaminará al otro.

La plataforma Horizon de Aave opera mercados RWA de manera similar con permisos, con depósitos netos que superan los 550 millones de dólares. Kulechov, a través de asociaciones con Circle, Ripple, Franklin Templeton y VanEck, tiene como objetivo alcanzar los 10.000 millones de dólares en 2026.

Curaduría de riesgo delegada

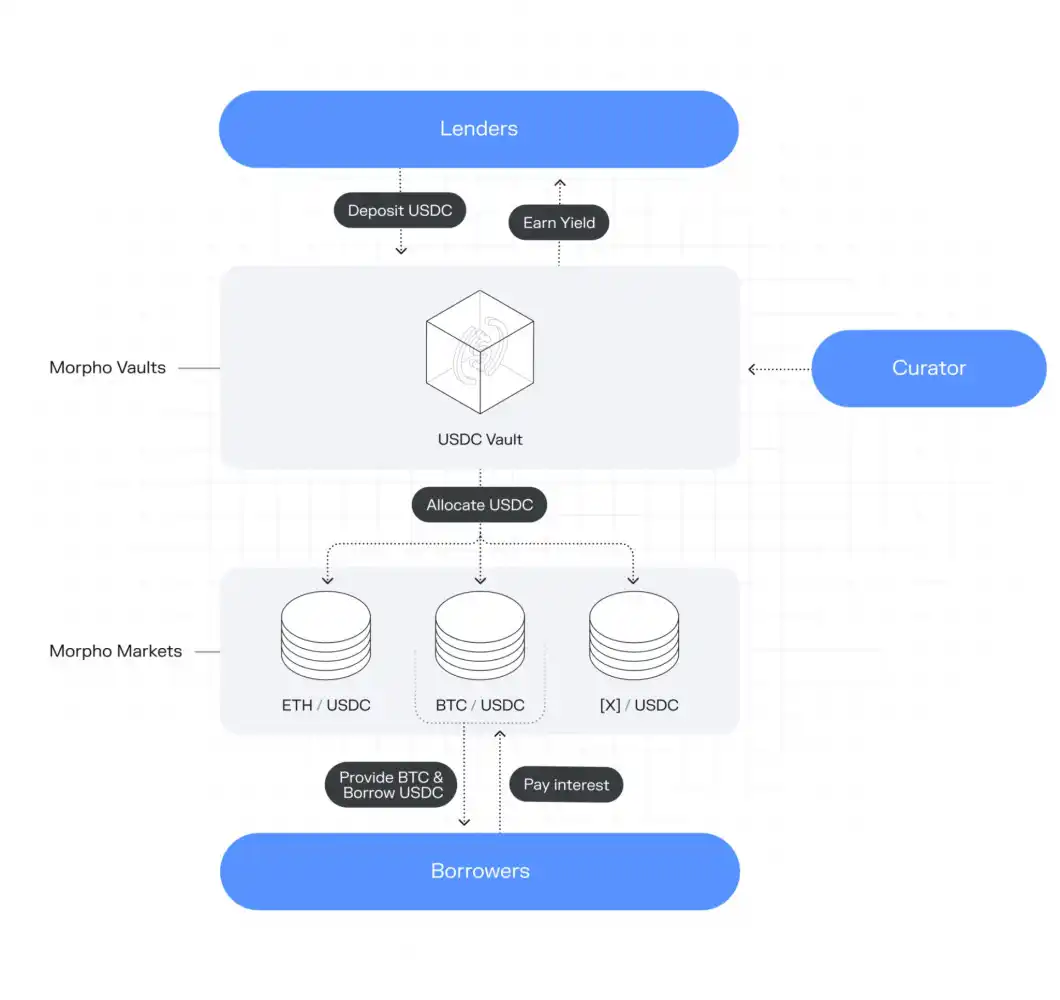

Morpho podría haber allanado el camino UX para la entrada institucional en los préstamos DeFi. ¿Recuerdas el problema de la "falta de experiencia interna" de las instituciones? Los treasuries de Morpho podrían ser la solución. Su sistema de treasuries separa el suministro de liquidez de la gestión de riesgos mediante la introducción de curadores profesionales – equipos independientes que representan a los proveedores de capital, responsables de definir políticas de garantía, establecer límites de exposición y configurar capital en los mercados de préstamos.

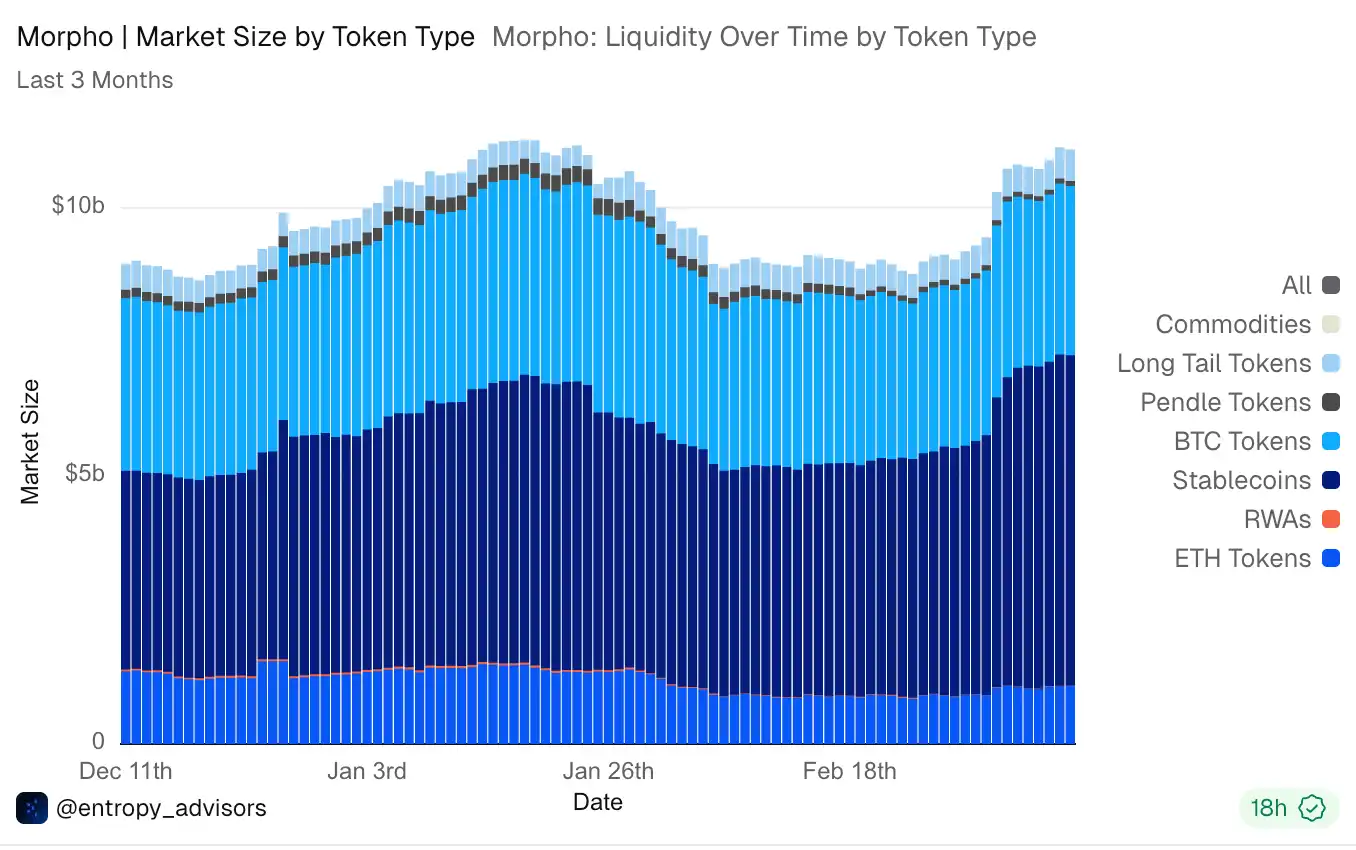

Actualmente más de 30 curadores operan en Morpho, con depósitos totales que aumentaron de 5.000 a 11.000 millones de dólares, y préstamos activos que alcanzan los 4.500 millones de dólares.

Morpho ofrece un equilibrio óptimo entre generar rendimiento pasivo y gestionar el riesgo, y las instituciones también están empezando a ver su valor.

En enero de 2026, Bitwise, una gestora de activos registrada que gestiona más de 15.000 millones de dólares en activos de clientes, lanzó el primer treasury no custodiado en Morpho, con un gestor de cartera dedicado a cargo de la estrategia y la gestión de riesgos.

Anchorage Digital, el primer banco de activos digitales regulado a nivel federal de EE. UU., ahora ofrece a sus clientes institucionales acceso directo a los treasuries de Morpho y custodia los tokens de treasury resultantes.

Coinbase integró Morpho para respaldar su producto de préstamos con garantía cripto, soportando más de 960 millones de dólares en préstamos activos. SocGen Forge, Gemini y Crypto.com han establecido integraciones similares.

Predictibilidad del rendimiento

Uno de los desajustes más fundamentales entre DeFi y el capital institucional radica en la estructura de las tasas de interés. Las tasas de préstamos DeFi son variables por defecto, fluctuando con la utilización del pool, a veces cayendo de dos dígitos a un dígito en cuestión de días.

Para un fondo de pensiones o una compañía de seguros que necesita igualar flujos de caja predecibles con pasivos a largo plazo, esto no es viable. No puedes prometer un rendimiento del 7% a los beneficiarios si tu fuente de ingresos puede caer un 5% el próximo mes.

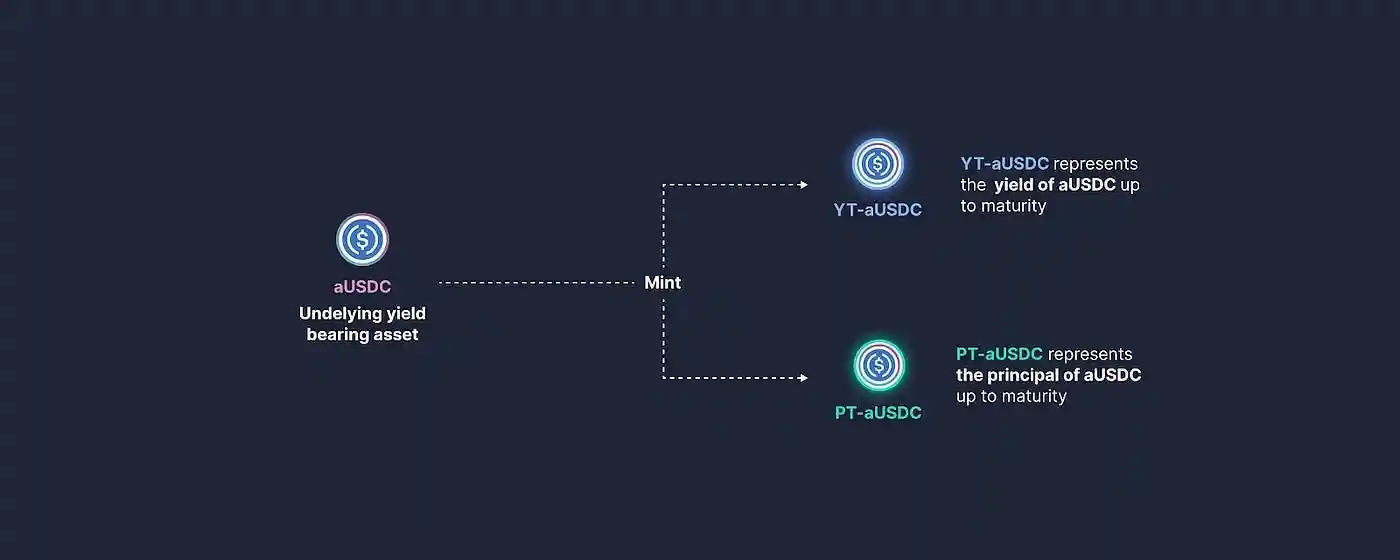

Pendle resuelve esto dividiendo los activos generadores de rendimiento en dos tokens negociables: Tokens de Principal (PT), que representan el activo subyacente y son canjeables a su valor nominal al vencimiento; y Tokens de Rendimiento (YT), que capturan todo el rendimiento variable generado hasta la fecha de vencimiento.

Esta división es idéntica a la de los instrumentos de renta fija tradicionales: los PT funcionan como bonos cupón cero, mientras que los YT aíslan la exposición a la tasa variable para aquellos que desean especular o cubrirse contra los movimientos de las tasas.

Las instituciones que compran PT bloquean un retorno fijo; los traders que compran YT obtienen exposición apalancada al rendimiento variable. Ambas partes obtienen lo que necesitan de la misma posición subyacente.

Pendle liquidó 58.000 millones de dólares en renta fija en 2025, un aumento interanual del 161%, generando más de 40 millones de dólares en ingresos anualizados para el protocolo.

Su plataforma Boros, lanzada a principios de 2026, extiende esta lógica a los derivados de funding rate de perpetuals – permitiendo a las instituciones cubrirse o apostar por los funding rates de los contratos perpetuos, un mercado con un volumen diario de más de 150.000 millones de dólares que anteriormente carecía de herramientas de cobertura on-chain.

Diversificación crediticia on-chain

La mayoría de los protocolos de préstamos DeFi generan rendimiento de una sola fuente: préstamos cripto con garantía excesiva y tasas variables. Cuando el mercado se enfría, la utilización cae, las tasas se comprimen y los rendimientos caen con ellas.

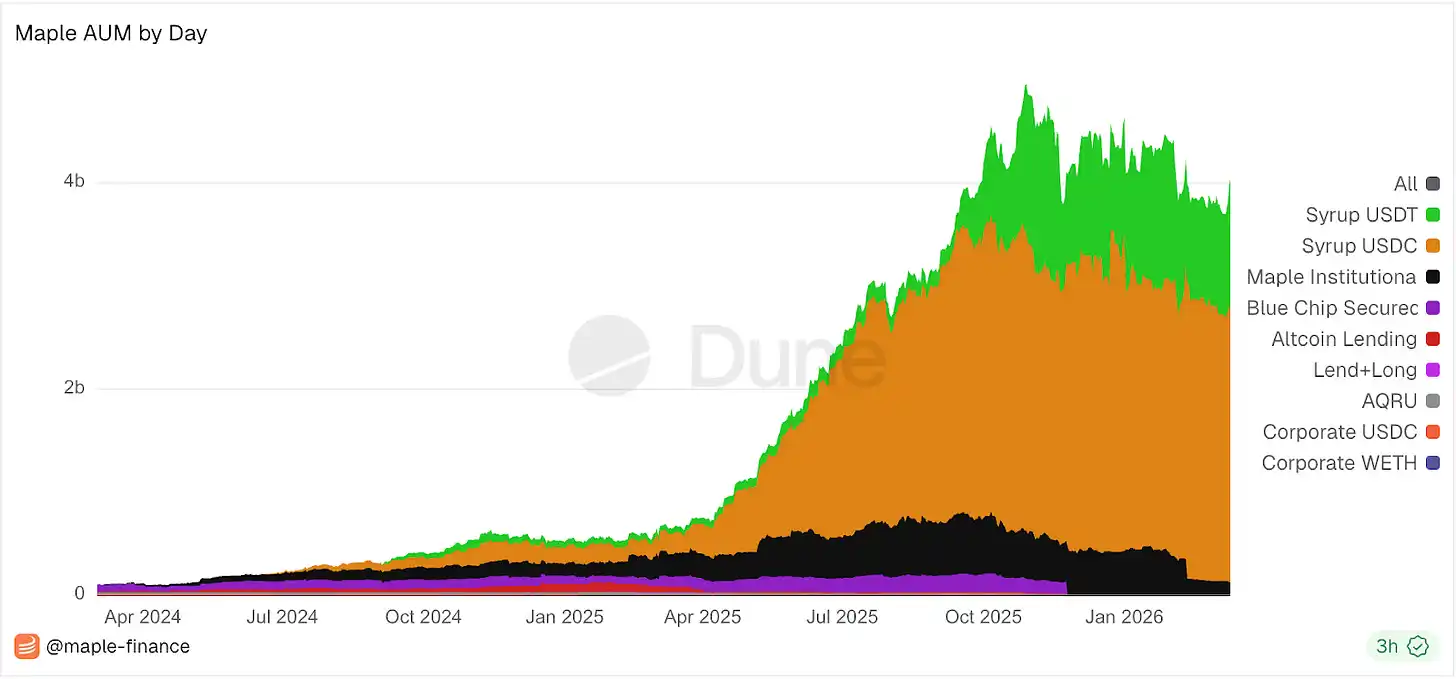

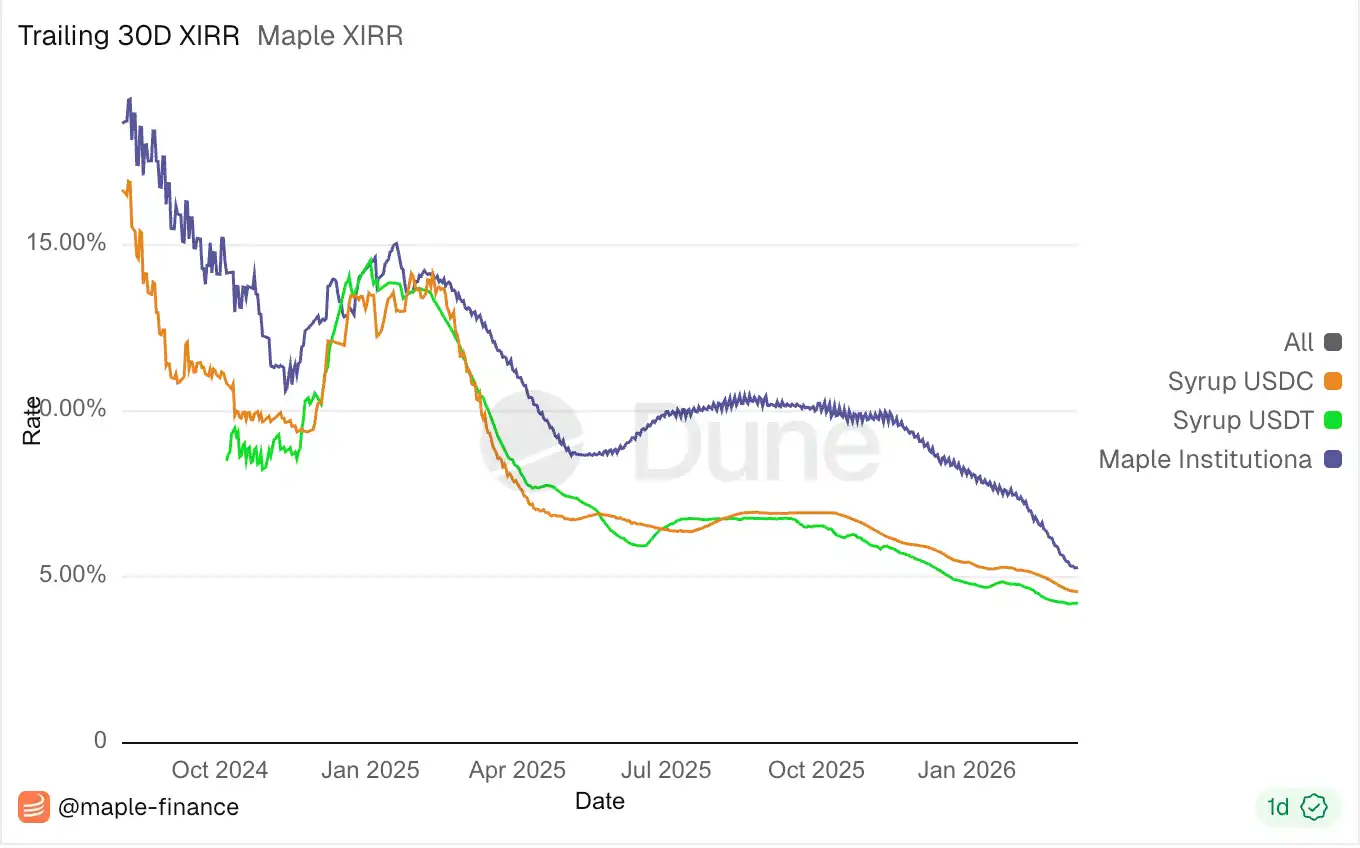

Maple Finance ha estado diversificando sus fuentes de retorno. Su producto principal suscribe préstamos con garantía excesiva y tasa fija a prestatarios institucionales – firms de trading, market makers – ofreciendo transparencia a través de garantías visibles on-chain en tiempo real. Actualmente ofrece un rendimiento anualizado del 5,3% a 30 días.

Además de esto, lanzó un producto de rendimiento en BTC a principios de 2025, generando retornos denominados en Bitcoin; también lanzó un pool garantizado de alto rendimiento, que mediante suscripción crediticia activa logró un rendimiento del 9,2% en el Q2 de 2025.

Su token syrupUSDC – un recibo líquido de participación en el pool de préstamos – se integra con Aave, Morpho, Spark y Pendle, permitiendo a los depositantes combinar rendimientos entre protocolos o bloquear tasas fijas a través de los YT de Pendle. El resultado es una plataforma de crédito multiestrategia, no un pool de préstamos único.

El AUM de Maple creció a lo largo de 2025 de 516 millones a 4.590 millones de dólares, los préstamos pendientes se multiplicaron por ocho, y los ingresos anualizados del Q4 alcanzaron los 30 millones de dólares.

El CEO Sid Powell ha señalado un avance hacia el crédito estructurado – titulizaciones y productos respaldados por activos. En la práctica, esto significa tomar un conjunto de préstamos on-chain y dividirlos en tramos: el tramo senior tiene prioridad de pago, con menor riesgo; el tramo junior absorbe las pérdidas primero, pero obtiene mayores retornos.

Este es exactamente el mecanismo que permitió que los mercados crediticios tradicionales escalaran de decenas de miles de millones a billones – permite que el mismo pool de préstamos sea invertido simultáneamente por fondos de pensiones conservadores y fondos de cobertura en busca de rendimiento. Estos productos aún no están activos, pero la dirección señala la diversificación de productos crediticios on-chain para cubrir todos los niveles de riesgo.

Patrón

Los detalles de protocolos individuales son menos importantes que el patrón estructural que revelan. DeFi está reconstruyendo los primitivos de gestión de riesgo de TradFi – aislamiento de riesgo, curaduría, tranches, tasas fijas, controles de acceso – en una forma programable, transparente y composable.

Esta distinción es crucial. Los contratos inteligentes son auditables, la liquidación es en tiempo real, la configuración del treasury es visible on-chain, las acciones del curador tienen time-lock y son observables.

Toda la opacidad de la infraestructura de riesgo tradicional ya no es necesaria. Lo que se está introduciendo es una arquitectura funcional – una separación de preocupaciones que permite que diferentes tipos de capital coexistan en una infraestructura compartida.

El ecosistema de treasuries es el lugar donde esta convergencia es más visible. La perspectiva 2026 de Bitwise describe los treasuries on-chain como "ETF 2.0", prediciendo que su AUM se duplicará este año. Morpho ve sus treasuries como la capa de cuenta de ahorros que sigue al éxito de los stablecoins como capa de cuenta corriente: los stablecoins llevan el dinero on-chain, los treasuries lo ponen a trabajar.

A medida que más instituciones, fintechs y neobancos integran productos de rendimiento impulsados por treasuries en sus servicios, el usuario final puede que ni siquiera se dé cuenta de que está interactuando con infraestructura DeFi.

El mercado de préstamos con garantía cripto está más saludable que nunca. Investigaciones de Galaxy señalan que el ciclo de apalancamiento actual se construye sobre estructuras colateralizadas y transparentes, reemplazando el crédito opaco y sin garantía que definió 2021.

Sin embargo, romper el límite de escala del capital cripto nativo requiere una capa de riesgo alineada con los mandatos institucionales. Los protocolos que están construyendo esta capa – a través de aislamiento de riesgo modular, curaduría profesional, infraestructura de tasa fija y crédito estructurado on-chain – son los protagonistas con potencial para capturar el próximo nivel de capital.

Su éxito dependerá menos de su TVL y más de si las instituciones llegarán a creer que estos controles de riesgo on-chain son tan confiables como los mecanismos de control de riesgo tradicionales en los que ya operan. Esta pregunta sigue sin respuesta. Pero por primera vez en la historia, la arquitectura necesaria para responderla ya existe.