Autor: Zen, PANews

Telegram ha vuelto a estar en el centro de atención recientemente debido a información financiera dirigida a los inversores: la curva de ingresos va en aumento, pero el beneficio neto ha dado un giro a la baja. La variable clave en esto no es la desaceleración del crecimiento de usuarios, sino que la caída del precio de TON ha trasladado la volatilidad del activo a la cuenta de resultados.

La venta de más de 450 millones de dólares en tokens TON ha llevado a que el exterior comience a reevaluar su relación de intereses y los límites con el ecosistema TON.

Debido al bajo precio de TON, los ingresos de Telegram se disparan pero aún registra pérdidas netas

Según informes de FT, en el primer semestre de 2025, Telegram experimentó un salto significativo en sus ingresos. Los estados financieros no auditados muestran que los ingresos de la empresa en el primer semestre alcanzaron los 870 millones de dólares, un aumento del 65% interanual, superando ampliamente los 525 millones de dólares del primer semestre de 2024; y logró un beneficio operativo de casi 400 millones de dólares.

En términos de estructura de ingresos, los ingresos por publicidad de Telegram crecieron un 5%, alcanzando los 125 millones de dólares; los ingresos por suscripciones premium se dispararon un 88%, llegando a 223 millones de dólares, casi el doble que en el mismo período del año anterior. Pero más allá de estos dos rubros, el factor clave del crecimiento de los ingresos de Telegram provino principalmente del acuerdo exclusivo firmado con la blockchain TON — TON se convirtió en la infraestructura de blockchain exclusiva para el ecosistema de mini-programas de Telegram, aportando a la empresa unos ingresos relacionados de casi 300 millones de dólares.

Por lo tanto, en general, Telegram continuó en el primer semestre del año pasado el fuerte crecimiento impulsado por el boom de los minijuegos que despegó en 2024 — en 2024, Telegram logró su primera ganancia anual, con un beneficio de hasta 540 millones de dólares, mientras que los ingresos anuales alcanzaron los 1400 millones de dólares, muy por encima de los 343 millones de dólares de 2023.

De los 1400 millones de dólares de ingresos en 2024, aproximadamente la mitad provino de lo que denominan "asociaciones y ecosistema", unos 250 millones de dólares provinieron de publicidad y 292 millones de dólares de su servicio de suscripción premium. Evidentemente, el crecimiento de Telegram se benefició en parte del aumento explosivo en el número de usuarios pagos, pero aún más de los ingresos derivados de sus colaboraciones relacionadas con las criptomonedas.

Sin embargo, la alta volatilidad de las criptomonedas también ha traído riesgos para Telegram. Aunque en el primer semestre de 2025 logró un beneficio operativo de casi 400 millones de dólares, Telegram aún registró una pérdida neta de 222 millones de dólares. Fuentes informadas indican que esto se debió a que la empresa tuvo que revalorizar sus activos en tokens Ton. Y debido a la continua debilidad de las altcoins en 2025, el precio del token Ton cayó de manera persistente durante 2025, con una caída de más del 73% en su punto más bajo.

Deshaciéndose de 450 millones de dólares: ¿Es una realización de beneficios o la implementación de la filosofía descentralizada?

Acostumbrados a la debilidad prolongada de los precios de las altcoins y a las grandes pérdidas flotantes de muchas empresas que cotizan relacionadas con DAT, los inversores minoristas no se sorprenden demasiado por las pérdidas de Telegram debido a la depreciación de sus activos virtuales. Más que eso, lo que ha causado más sorpresa y descontento en la comunidad es el informe de FT que indica que Telegram ha realizado ventas a gran escala, con ventas de tokens TON que superan los 450 millones de dólares. Y esta cifra supera el 10% de la capitalización de mercado circulante actual del token.

Por lo tanto, la continua caída del precio de TON, combinada con la disposición de venta por parte de Telegram de sus vastas tenencias de tokens, ha suscitado dudas y controversias entre parte de la comunidad TON y los inversores, que cuestionan si se trata de una "venta de tokens para realizar beneficios" y una puñalada trapera a los inversores de Ton.

Según la declaración pública de Manuel Stotz, presidente de la junta directiva de TONStrategy (NASDAQ: TONX), empresa del tesoro de TON, todos los tokens TON vendidos por Telegram estaban sujetos a un desbloqueo escalonado durante cuatro años. Es decir, estos tokens no podían circular en el mercado secundario a corto plazo, evitando una presión de venta inmediata.

Además, Stotz indicó que los principales compradores con los que trató Telegram eran precisamente entidades de inversión a largo plazo como la empresa TONX que él lidera. Y su compra de estos tokens era para mantenerlos a largo plazo y para staking. TONX, liderada por Stotz, como empresa de inversión especializada en el ecosistema TON que cotiza en EE.UU., adquirió las fichas de Telegram principalmente para fines estratégicos a largo plazo, no para la reventa especulativa.

Stotz también enfatizó que la cantidad neta de tokens Ton en poder de Telegram no disminuyó significativamente después de la transacción, e incluso podría haber aumentado. Esto se debe a que Telegram, al vender parte de sus existencias, obtuvo a cambio distribuciones de tokens con periodos de bloqueo, y además puede obtener continuamente nuevos ingresos en TON a través de actividades como la repartición de ingresos publicitarios, por lo que, calculando de manera integral, sus tenencias se mantienen en un nivel elevado.

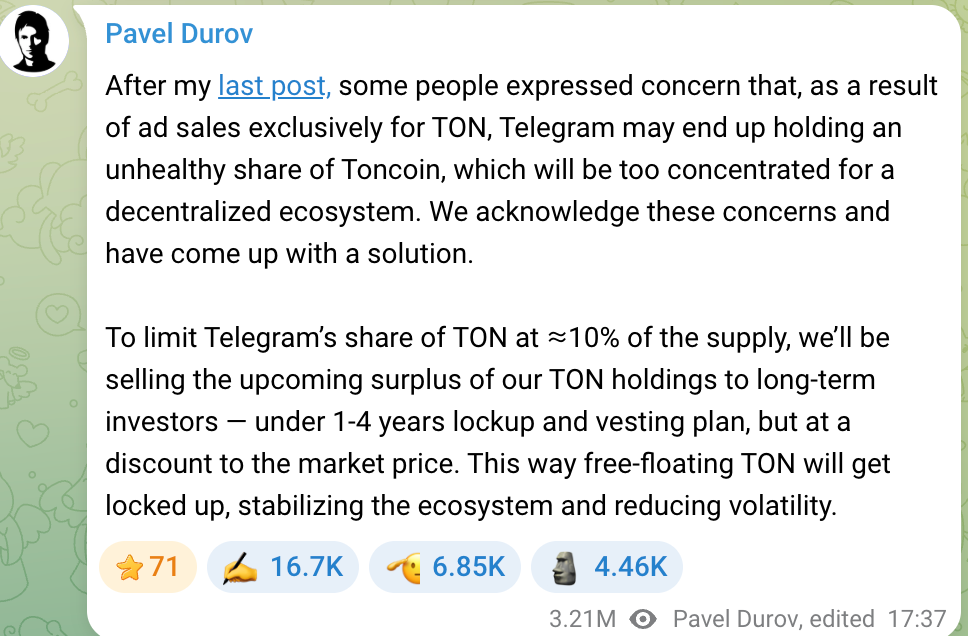

El modelo de negocio por el cual Telegram obtiene tokens TON a largo plazo también había suscitado anteriormente preocupación entre algunos miembros de la comunidad — la empresa poseía una proporción demasiado alta de tokens, lo que no favorecía la descentralización de TON. Pavel Durov, fundador de Telegram, tomó muy en serio esta preocupación y ya en 2024 declaró que el equipo mantendría la participación de Telegram en TON por debajo del 10%. Si las tenencias superaban este estándar, el excedente se vendería a inversores a largo plazo, distribuyendo así los tokens de manera más amplia y, al mismo tiempo, recaudando fondos para el desarrollo de Telegram.

Durov enfatizó que estas ventas se realizarían con un descuento ligeramente inferior al precio de mercado y estarían sujetas a periodos de bloqueo y归属 (vesting), evitando así presiones de venta a corto plazo y garantizando la estabilidad del ecosistema TON. Este plan tiene como objetivo prevenir la preocupación latente de manipulación de precios que podría surgir si TON estuviera concentrado en manos de Telegram, salvaguardando el principio de descentralización del proyecto. Por lo tanto, la venta de tokens por parte de Telegram se asemeja más a un ajuste en la estructura de activos y a una gestión de liquidez, en lugar de una simple realización de beneficios aprovechando precios altos.

Vale la pena señalar que, aunque la continua caída del precio de TON en 2025 ciertamente ejerció presión por deterioro en los estados financieros de Telegram, a largo plazo, la alta vinculación entre Telegram y TON también ha creado una situación de prosperidad y pérdida mutuas.

Telegram ha obtenido nuevas fuentes de ingresos y puntos destacados de productos mediante su participación profunda en el ecosistema TON, pero también debe soportar el impacto financiero de la volatilidad del mercado de criptomonedas. Este efecto de "arma de doble filo" es también un factor que los inversores deben considerar al evaluar su valor cuando Telegram considere una OPI.

Las perspectivas de OPI de Telegram

Con la mejora del rendimiento financiero y la diversificación de negocios, las perspectivas de salida a bolsa de Telegram se han convertido en un foco de atención del mercado. La empresa ha recaudado más de 1000 millones de dólares desde 2021 mediante la emisión de múltiples rondas de bonos; en 2025 emitió nuevamente bonos convertibles por 1700 millones de dólares, atrayendo la participación de instituciones internacionales reconocidas como BlackRock y Mubadala de Abu Dhabi.

Estas medidas de financiación no solo han inyectado capital a Telegram, sino que también se consideran preparativos para una OPI. Sin embargo, el camino hacia la salida a bolsa de Telegram no es llano, ya que su estructura de deuda, el entorno regulatorio y el factor del fundador influirán en el proceso de la OPI.

Telegram currently has two main bonds outstanding: one is a bond with a cupón del 7% que vence en marzo de 2026, and another is a convertible bond with a cupón del 9% que vence en 2030. En el segundo bono de 1700 millones de dólares, aproximadamente 955 millones se utilizaron para canjear bonos antiguos, y 745 millones fueron fondos nuevos para la empresa.

Lo especial de los bonos convertibles es que tienen cláusulas de conversión para la OPI: si la empresa sale a bolsa antes de 2030, los inversores pueden canjearlos/convertirlos a aproximadamente el 80% del precio de la OPI, lo que equivale a un descuento del 20%. En otras palabras, estos inversores están apostando a que Telegram tendrá éxito en su OPI y obtendrá una prima de valoración considerable.

Actualmente, Telegram, mediante la reestructuración de deuda de 2025, ha canjeado o reembolsado anticipadamente la gran mayoría de los bonos con vencimiento en 2026. Durov ha declarado públicamente que la deuda antigua de 2021基本上 (básicamente) ha sido saldada y no constituye un riesgo actual. En respuesta a la congelación de bonos rusos por 500 millones de dólares que afecta a Telegram, respondió que Telegram no depende del capital ruso, y que en la reciente emisión de bonos de 1700 millones de dólares, no hubo inversores rusos.

Por lo tanto, la deuda principal de Telegram ahora son los bonos convertibles con vencimiento en 2030, lo que deja una ventana de salida a bolsa relativamente holgada. Sin embargo, muchos inversores aún esperan que Telegram busque salir a bolsa alrededor de 2026-2027, para realizar la conversión de deuda a capital y abrir nuevas vías de financiación. Si pierde esta ventana, la empresa podría enfrentar en el futuro la presión del pago de intereses de la deuda a largo plazo y posiblemente perder una buena oportunidad para transitionar hacia la financiación mediante capital.

Al evaluar el valor de la salida a bolsa de Telegram, los inversores también prestan atención a sus perspectivas de beneficio y su modelo de comisión. Telegram tiene actualmente unos 1000 millones de usuarios activos mensuales y se estima que 450 millones son usuarios activos diarios; su vasta base de usuarios le da un espacio imaginable para la comercialización. Aunque el negocio ha crecido迅猛 (迅猛mente) en los últimos dos años, Telegram aún necesita demostrar que su modelo de negocio puede lograr beneficios sostenibles.

La buena noticia es que Telegram currently tiene control absoluto sobre su propio ecosistema. Durov recently enfatizó que el único accionista de la empresa sigue siendo él mismo, y que los acreedores no están involucrados en el gobierno corporativo.

Por lo tanto, es possible que Telegram, sin estar sujeto a la miopía de los accionistas, sacrifique parte de sus beneficios a corto plazo a cambio de una mayor fidelidad de los usuarios y la prosperidad del ecosistema a largo plazo. Esta estrategia de "satisfacción retrasada" se alinea con la filosofía de producto一贯 (consistente) de Durov, y también se convertirá en el núcleo de la historia de crecimiento que se presente a los inversores en el camino hacia la OPI.

Pero es importante enfatizar que la OPI no depende solo de la estructura financiera y de deuda. FT señala que los potential planes de salida a bolsa de Telegram currently siguen afectados por el procedimiento judicial en Francia contra Durov, y las incertidumbres relacionadas dificultan la definición de un calendario claro para la salida a bolsa. Y Telegram, en su comunicación con los inversores, también ha reconocido que esta investigación podría constituir un obstáculo.

Lectura recomendada:

Informe Anual de la Industria Web3 2025 de RootData

Xiao Hong: De Joven de Pueblo Pequeño a CEO de Manus, el Largo Plazismo de un Creyente en Bitcoin

El Flujo de Poder en Binance: El Dilema de un Imperio de 300 Millones de Usuarios

¿Realmente se ha Agotado el Beneficio de las Recompras de Proyectos?