TL;DR

En los últimos dos días, las acciones preferentes perpetuas STRC de Strategy se han desplomado hasta aproximadamente 89 dólares, alejándose significativamente de su valor nominal de 100 dólares, lo que ha elevado su rendimiento simple ajustado al precio actual a alrededor del 12.9%.

Lo inusual de esta situación es que STRC fue diseñado originalmente como un instrumento de alto rendimiento que opera alrededor de la paridad. Strategy mantiene un dividendo anualizado del 11.5%, y los accionistas aprobaron el 8 de junio cambiar la frecuencia de pago de dividendos de mensual a quincenal, con la implementación pública prevista para comenzar en julio. Se espera que la primera fecha de pago quincenal sea el 15 de julio, pendiente de declaración por parte de la junta directiva. Intuitivamente, una mayor frecuencia de pagos debería ayudar a que el precio se acerque a los 100 dólares.

El mercado no lo ha valorado así. Strategy y Michael Saylor enfatizan la lógica de cobertura de activos: la empresa declaró el 15 de junio que posee 846,842 BTC, y su página de indicadores crediticios muestra unos "BTC Years of Dividends" de aproximadamente 31.6 años y una calificación "STRC BTC Rating" de 3.1x. La preocupación que el mercado expresa con los 89 dólares es de otra índole: este tipo de instrumentos de financiación de alto rendimiento respaldados por reservas de BTC deben asumir un mayor apalancamiento, liquidez, competencia y descuentos en el flujo de caja.

Para los tenedores, la pregunta no es si el 12.9% parece suficientemente alto, sino por qué este alto rendimiento no ha logrado que el precio regrese a la paridad. Esto determina si el descuento actual de STRC es una corrección temporal errónea o el punto de partida de una nueva prima de riesgo.

Los activos de alto rendimiento también pueden desencadenar desapalancamiento inverso

Tras caer a 89 dólares, una de las explicaciones más discutidas en el mercado es la posible cobertura inversa de operaciones de "carry trade".

"Carry trade" se refiere a pedir prestado capital de bajo costo para comprar activos de alto rendimiento. Los inversores piden prestados dólares o stablecoins, compran STRC y obtienen el diferencial entre el dividendo nominal del 11.5% y el costo de financiación. Mientras STRC se mantenga cerca de los 100 dólares, esta operación parece tener baja volatilidad y respaldarse por la narrativa del BTC de Strategy.

El riesgo aparece cuando el ancla del precio se afloja. Una vez que STRC cae de alrededor de 100 dólares a 95, 92, 89 dólares, la lógica de control de riesgo de las cuentas apalancadas cambia. Algunos inversores pueden necesitar aportar garantías adicionales, reducir posiciones o incluso vender STRC para pagar los préstamos. La venta presiona el precio a la baja, lo que a su vez desencadena más controles de riesgo, generando un círculo vicioso de venta por caída de precios en los activos de alto rendimiento.

Aquí hay que mantener los límites. Actualmente no hay datos públicos a nivel de exchanges, brokers o custodios que prueben que las instituciones hayan sufrido liquidaciones masivas. Una explicación más precisa sería que si el atractivo de la narrativa de alto rendimiento y estabilidad de STRC en los últimos meses atrajo suficiente capital apalancado, la caída a alrededor de 89 dólares podría no ser solo una revaluación fundamental, sino también contener un desapalancamiento mecánico.

Esto explica por qué un rendimiento más alto no necesariamente atrae compras inmediatamente. Para los compradores al contado sin apalancamiento, el 12.9% es más atractivo. Para los compradores apalancados, la caída del precio trae primero presión sobre los márgenes, y el aumento del rendimiento podría no llegar a materializarse a tiempo.

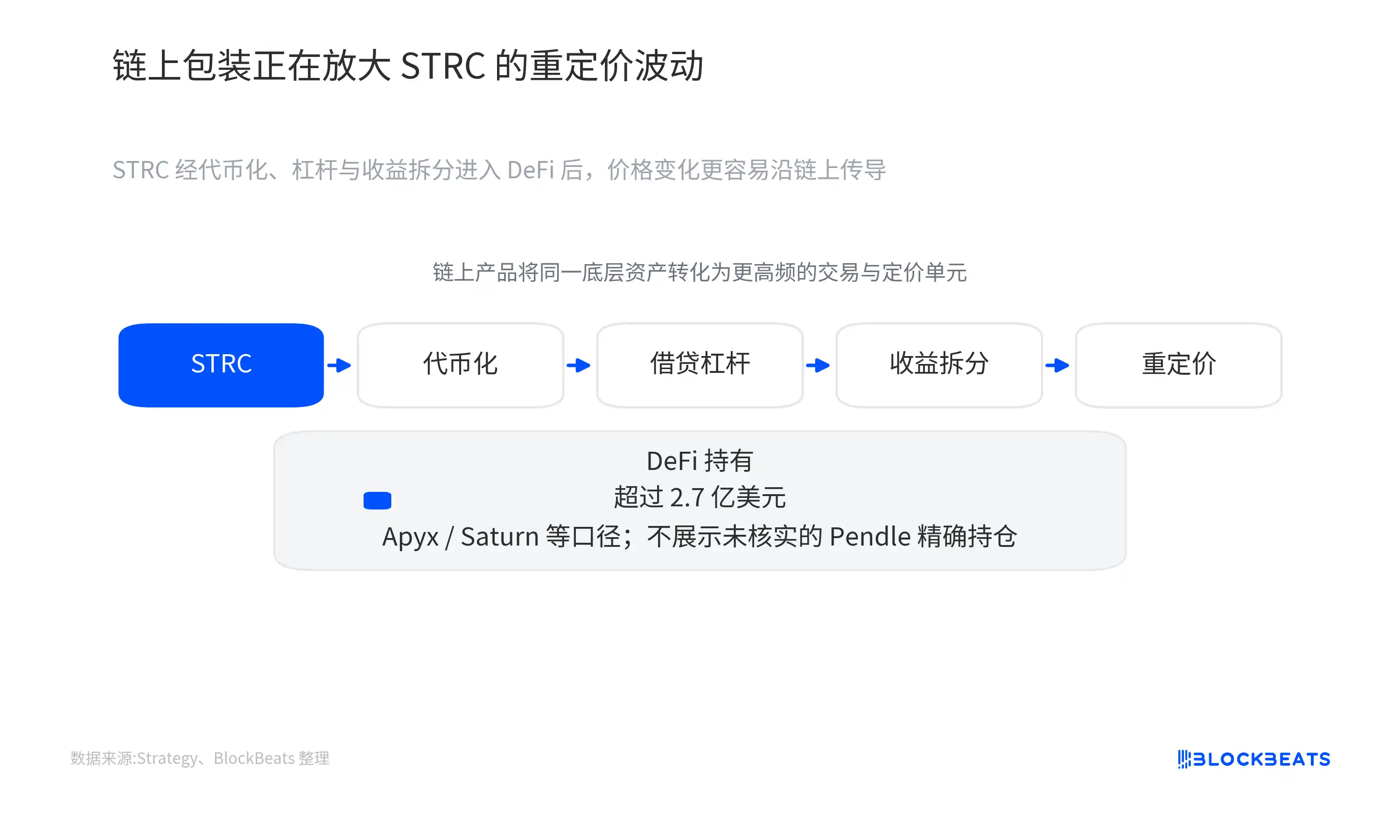

Los "wraps" en cadena amplifican el ajuste de precios

La nueva variable de STRC es que ya no existe solo en cuentas de brokers tradicionales, sino que también ha sido empaquetado en estructuras de rendimiento y apalancamiento DeFi.

Las acciones preferentes son normalmente activos relativamente lentos: pagan dividendos periódicos, se negocian en el mercado secundario y su precio fluctúa alrededor del rendimiento. Cuando STRC es tokenizado e ingresa a sistemas de préstamos, apalancamiento y división de rendimientos, se conecta con los mecanismos más rápidos de liquidación y especulación del mercado cripto.

Protocolos como Apyx, Saturn y Pendle ya han construido diferentes formas de productos en cadena alrededor de STRC. Saturn lo tokeniza como un activo con dividendos, Apyx ofrece agregación de rendimiento apalancado, Pendle puede dividir el activo en dos partes, PT (que representa el principal) e YT (que representa los derechos a futuros dividendos). Los inversores no solo pueden comprar STRC en sí mismo, sino también negociar el descuento del principal o las expectativas de dividendos futuros.

En términos simples, esto equivale a descomponer una acción preferente tradicional de alto rendimiento en múltiples componentes de rendimiento cripto. Algunos compran rendimiento estable, otros apalancan para amplificar el rendimiento anual, otros apuestan específicamente a futuros pagos de dividendos. La eficiencia del capital aumenta, pero también la fragilidad. Una vez que el precio del activo subyacente cae, las tasas de colateralización en cadena, las posiciones de préstamo y los precios de los derechos de rendimiento pueden ajustarse sincrónicamente.

Actualmente, un juicio más prudente es que STRC ya ha entrado en el ecosistema de rendimiento, apalancamiento y descomposición en cadena. Los documentos de Strategy mencionan volúmenes como aproximadamente 280 millones de dólares en Apyx, alrededor de 83 millones en xSTRC, y unos 70 millones en stablecoins respaldados por STRC. Los pools y operaciones relacionadas con Pendle también han alcanzado un tamaño considerable, pero la información pública no es suficiente para respaldar la afirmación de que sus depósitos "vault" alcancen niveles de cientos de millones de dólares.

Por lo tanto, es más adecuado entender el empaquetado DeFi como un canal amplificador de volatilidad. Puede que no sea la primera ficha en caer, ni pueda probar directamente que esta caída fue liderada por liquidaciones en cadena. Pero hace que el ajuste de precios, originalmente más lento, sea más rápido, más transparente y más susceptible de ser negociado repetidamente por el capital apalancado.

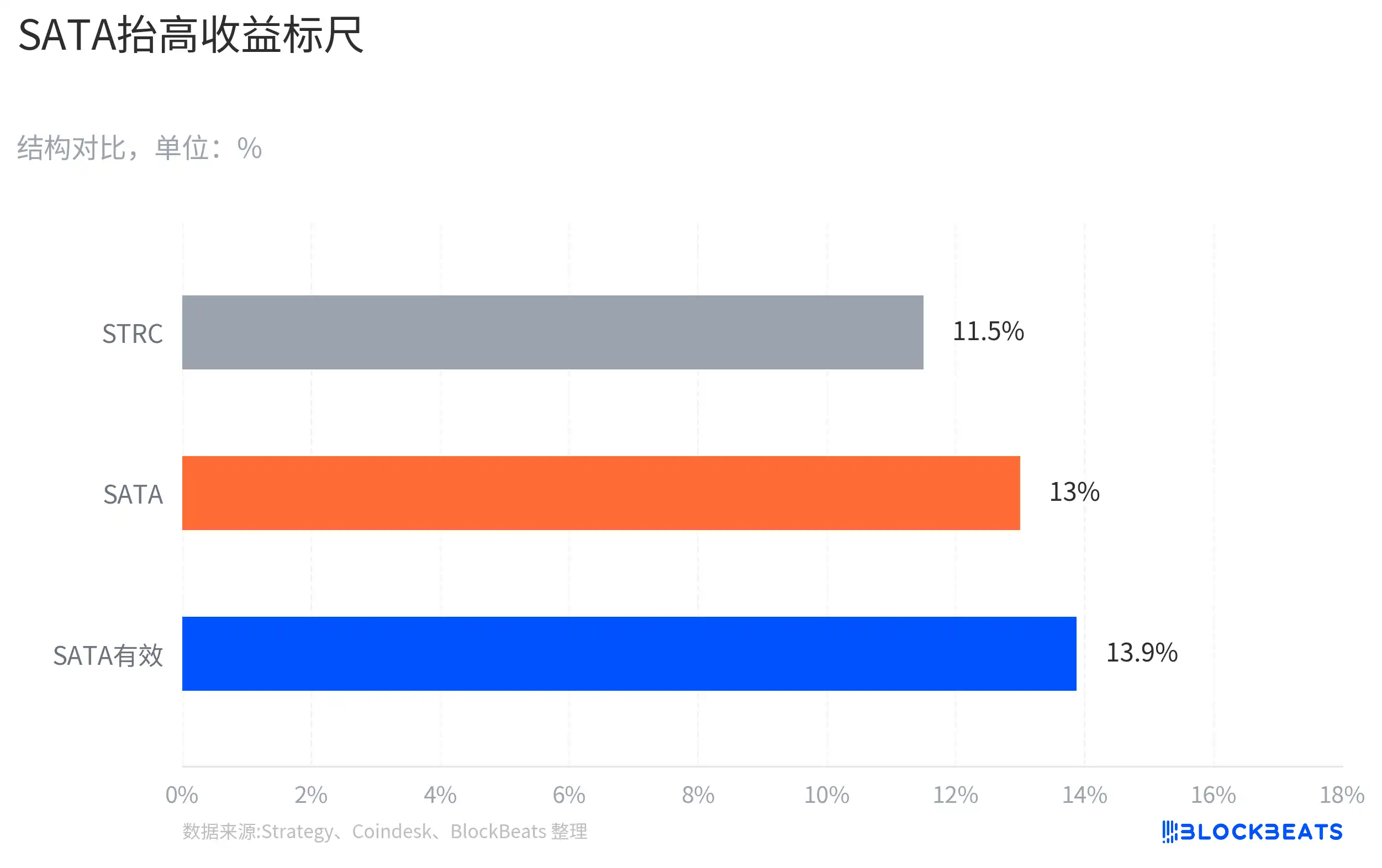

SATA ha cambiado el punto de referencia del rendimiento

Parte del atractivo pasado de STRC provenía de su escasez. Era un producto importante dentro del sistema de financiación BTC de Strategy dirigido al capital de rendimiento, combinando alto rendimiento, narrativa BTC y un ancla de valor nominal relativamente clara.

La aparición de SATA ha debilitado esta escasez. Según un reporte de Coindesk, el SATA de Strive ofrece un rendimiento anual del 13% y, desde el 16 de junio, pasa a pagar dividendos cada día hábil. En comparación con STRC, SATA es más pequeño, tiene menor liquidez y no puede considerarse simplemente un sustituto de igual magnitud. Pero para el capital puramente enfocado en rendimiento, proporciona un nuevo punto de comparación.

Este impacto no requiere la premisa de que el capital ya se haya trasladado masivamente de STRC a SATA. El capital enfocado en rendimiento comparará el rendimiento nominal, la frecuencia de pago de dividendos, la liquidez, el crédito del emisor, los criterios de cobertura de activos y el descuento en el mercado secundario. Mientras aparezca en el mercado un punto de referencia con mayor rendimiento nominal y mayor frecuencia de pagos, la narrativa original de STRC como "instrumento BTC de alto rendimiento único" será reevaluada.

Cerca de los 100 dólares, el 11.5% de STRC podía ser suficiente para atraer compras. Pero una vez que el precio cae a 89 dólares, la pregunta se convierte en: ¿es suficiente el rendimiento simple actual del 12.9% para compensar la estructura de financiación de Strategy, la volatilidad del BTC, la posible presión por apalancamiento y la incertidumbre del flujo de caja?

En el pasado, el ancla de STRC era "Strategy + reservas de BTC + paridad a 100 dólares". Ahora el mercado ha incorporado la curva de rendimiento de productos similares. Cuando productos similares ofrecen mayor rendimiento nominal y mayor frecuencia de pagos, para que STRC regrese a la paridad necesitará mayor demanda de compra, expectativas más claras de ajuste de tasa o menor presión de apalancamiento.

El mecanismo de paridad se enfrenta a dudas sobre el flujo de caja

STRC puede entenderse como una acción preferente de alto rendimiento sin fecha de vencimiento, anclada a un valor nominal de 100 dólares. No tiene fecha fija de reembolso del principal; los inversores se fijan principalmente en dos cosas: si los dividendos pueden continuar y si el precio del mercado secundario puede acercarse al valor nominal.

Strategy diseñó para STRC un mecanismo de dividendos ajustables. No es una acción preferente con cupón completamente fijo y precio determinado solo por el mercado; la empresa puede ajustar mensualmente el nivel de dividendos, con el objetivo de que el precio opere alrededor de los 100 dólares. La aprobación de los accionistas para los pagos quincenales responde a la misma lógica de estabilización de precios: acortar el período de espera de los dividendos y reducir la incertidumbre para el capital de rendimiento durante la tenencia.

Otro respaldo proporcionado por el ecosistema de Saylor son las reservas de BTC. Strategy presenta a STRC como un tipo especial de valor: no es una acción preferente bancaria ordinaria, ni un token cripto puro, sino una herramienta de financiación de alto rendimiento respaldada por una de las mayores tenencias corporativas de BTC del mundo.

Pero la cobertura de activos no equivale a que el flujo de caja no tenga riesgos. Los aproximadamente 31.6 años de cobertura de dividendos indican un colchón a nivel del balance, dependiente del precio del BTC, la capacidad de financiación y el acceso a largo plazo de la empresa a los mercados de capitales. No equivale a que cada período de dividendos tenga una fuente estable de flujo de caja operativo, ni a que el mercado secundario deba volver a los 100 dólares.

El 1 de junio, Strategy declaró que entre el 26 y el 31 de mayo vendió 32 BTC a un precio promedio de aproximadamente 77,135 dólares, unos 2.5 millones de dólares, para arreglos relacionados con dividendos. Esta escala representa un porcentaje muy pequeño de sus tenencias, apenas presión sobre las reservas, pero le recuerda al mercado distinguir dos cosas: tener muchos BTC, y tener flujo de caja continuo.

Si el ancla de paridad puede repararse determina el costo de financiación

El punto de verificación más importante para STRC ahora no es la declaración de cobertura de aproximadamente 31.6 años en sí misma, sino si Strategy utilizará mecanismos reales para llevar el precio nuevamente hacia los 100 dólares.

Si Strategy continúa manteniendo el dividendo anualizado del 11.5% y STRC se mantiene alrededor de los 90 dólares durante mucho tiempo, el mercado podría pensar que la empresa es más tolerante al aumento del costo de financiación, o que el mecanismo de dividendos ajustables no repara inmediatamente la desvinculación. Por el contrario, si la empresa aumenta aún más la tasa de dividendos, ajusta el ritmo de emisión o usa otras formas para reforzar la confianza del mercado secundario, es más probable que los 89 dólares sean vistos como un descuento excesivo tras la retirada del apalancamiento.

El lado en cadena también requiere observación. Si las posiciones relacionadas con STRC en productos como Apyx, Saturn y Pendle se enfrían, si las transacciones de colateralización y división de rendimientos se estabilizan, determinará si el amplificador DeFi continúa aumentando la volatilidad o, tras el desapalancamiento, se convierte nuevamente en una fuente de demanda. El tamaño y la liquidez de SATA también son clave. Si es solo un punto de referencia de alto rendimiento a pequeña escala, su impacto en STRC se mantendrá más en la comparación de valoración; si continúa expandiéndose y mantiene el atractivo de pagar dividendos cada día hábil, el descuento por falta de escasez de STRC será más difícil de eliminar.

Para los inversores, 89 dólares no es una simple etiqueta de "barato", ni evidencia del fracaso del modelo de Strategy. Es más bien una prueba de estrés: cuando las reservas de BTC, el alto dividendo nominal, el apalancamiento en cadena y los productos competidores se presentan simultáneamente ante el mercado, ¿con qué rendimiento están dispuestos realmente los inversores a mantener este tipo de instrumentos? El próximo ajuste de dividendos, si STRC puede regresar cerca de la paridad y si las posiciones apalancadas continúan aflojándose, responderán mejor a esta pregunta que la declaración de años de cobertura.