Autor original: Ye Zhen

Fuente original: Wall Street News

A medida que el precio de Bitcoin cae por debajo de un nivel de soporte clave, la turbulencia en el mercado de activos digitales se está intensificando, y Strategy (MSTR), en el centro de esta tormenta, enfrenta una presión sin precedentes.

La compañía, fundada por Michael Saylor, confirmó el jueves que, afectada por una importante reducción en el valor razonable de sus activos en Bitcoin, registró una pérdida neta de 124 mil millones de dólares en el cuarto trimestre. La pérdida se debió principalmente a una pérdida no realizada de 174 mil millones de dólares en el valor razonable, requerida por las normas de contabilidad de mark-to-market.

Con Bitcoin cayendo por debajo de los 63,000 dólares, las acciones de Strategy se desplomaron un 17.1% el jueves. No solo borró todas las ganancias posteriores a las elecciones estadounidenses, sino que también hizo que la acción cayera casi un 80% desde su máximo histórico de noviembre de 2024.

Los bitcoins que posee la compañía tienen actualmente un valor de aproximadamente 46 mil millones de dólares, con un costo promedio de compra de 76,052 dólares por moneda. Esta es la primera vez desde 2023 que el valor de mercado de las tenencias de Bitcoin de la compañía cae por debajo de su base de costo acumulada.

Ante el colapso del mercado, Michael Saylor admitió en la conferencia de resultados que "vender Bitcoin es una opción", a pesar de que en las redes sociales X proclamaba "HODL" (mantener firmemente).

Lo que más inquieta al mercado es que el modelo circular que dependía de la "prima de capital" para financiar continuamente la compra de monedas se ha estancado. Por primera vez, el costo de tenencia de la compañía es superior al precio de mercado, y su experimento financiero enfrenta una prueba severa.

A medida que las acciones de MSTR se desploman, es probable que los inversores en bonos convertibles busquen canjearlos por efectivo lo antes posible en lugar de convertirlos en acciones. El primer canje de 1 mil millones de dólares podría vencer el 15 de septiembre de 2027, y otros 6.4 mil millones de dólares podrían vencer en 2028, acercándose una necesidad potencial de efectivo total de 8.2 mil millones de dólares.

La lógica de financiar la compra de monedas enfrenta una prueba

Strategy alguna vez fue una herramienta proxy de alto beta (High-Beta) para Bitcoin, y sus acciones se dispararon más del 3500% entre 2020 y 2024. Sin embargo, este motor se construyó sobre bases inestables. Con el lanzamiento de los ETF de Bitcoin al contado, los inversores obtuvieron una exposición al riesgo más barata y directa, lo que debilitó la singularidad de Strategy.

Más crítico es el colapso de la prima de valoración. El valor empresarial de Strategy alguna vez se acercó al doble del valor de sus tenencias de Bitcoin, pero ahora esta prima casi se ha eliminado. Si el precio de Bitcoin se mantiene en los niveles actuales, la capitalización de mercado de Strategy solo necesitaría caer aproximadamente un 13% más para eliminar por completo la prima. Una vez que el mNAV (relación entre el valor empresarial y el valor de los activos cripto) caiga por debajo de 1, significará que la capitalización de mercado de la compañía es inferior al valor de sus monedas mantenidas, y la lógica de financiar la compra de monedas fallará por completo.

En la conferencia telefónica posterior a los resultados, el CEO Phong Le intentó calmar a los inversores, diciendo "esta es la primera vez que experimentan una caída, mi consejo es que se mantengan firmes", pero este comentario provocó indignación en los comentarios en vivo. Mark Palmer, analista de Benchmark Co., señaló que, en el entorno actual, el enfoque del mercado se ha desplazado a cómo la compañía puede recaudar fondos en condiciones desafiantes.

El balance ya está en estado de insolvencia

El deterioro de los datos financieros ha aumentado la preocupación del mercado sobre la capacidad de pago de Strategy. Los datos muestran que, al 1 de febrero, la compañía poseía más de 713,000 bitcoins, con una base de costo promedio de 76,052 dólares. Con el precio de negociación de Bitcoin muy por debajo de esta línea de costo, el balance de Strategy ya está en estado de insolvencia.

Strategy tiene una deuda convertible de 8.2 mil millones de dólares. Aunque Saylor enfatizó que la compañía tiene reservas de efectivo de 2.25 mil millones de dólares, suficientes para cubrir los pagos de intereses y dividendos durante los próximos dos años, y no tiene riesgo de margin call, la preocupación del mercado persiste.

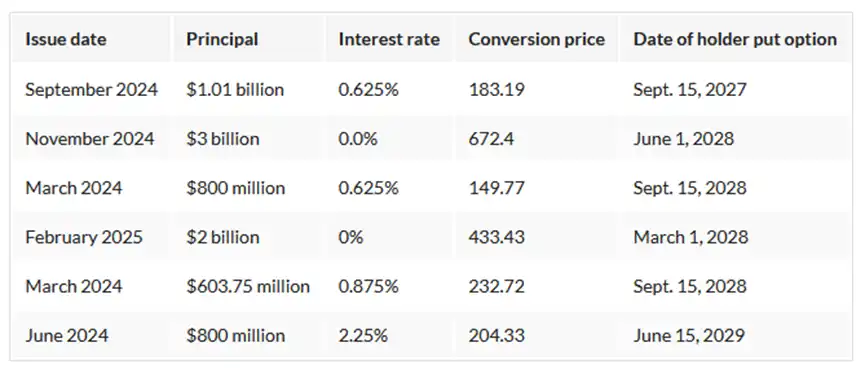

La estructura actual de los bonos convertibles de Strategy muestra diferentes nodos de presión de vencimiento. Los bonos convertibles de 1.01 mil millones de dólares emitidos en septiembre de 2024 tienen un precio de conversión de 183.19 dólares, y los tenedores pueden ejercer su derecho de venta el 15 de septiembre de 2027. Los bonos convertibles cupón cero de 3 mil millones de dólares emitidos en noviembre de 2024 tienen un precio de conversión de hasta 672.4 dólares y pueden venderse el 1 de junio de 2028. Además, varios bonos convertibles con precios de conversión entre 149.77 dólares y 433.43 dólares enfrentarán presión de venta en 2028.

S&P Global había advertido en un informe anterior que si el precio de Bitcoin enfrenta una presión severa al vencimiento de la deuda, podría obligar a la compañía a liquidar activos a precios bajos, lo que se consideraría una reestructuración de deuda "equivalente a un incumplimiento".

Phong Le admitió en la conferencia telefónica que si Bitcoin cayera un 90%, la compañía no podría pagar la deuda solo con la venta de Bitcoin, y entonces tendría que buscar una reestructuración de deuda.

Saylor mantiene una postura alcista

A pesar de la presión, Saylor mantuvo el optimismo en la conferencia de resultados. "Tenemos un presidente pro-cripto, decidido a hacer de Estados Unidos una superpotencia de Bitcoin, la capital mundial de las criptomonedas y líder en activos digitales", dijo Saylor. "No se puede subestimar la importancia de tener apoyo para esta industria y el capital digital en el más alto nivel de la estructura política".

Saylor también restó importancia a la amenaza de la computación cuántica para Bitcoin, calificándola de "amenaza que llegará en al menos 10 años", y reiteró que es "FUD" (miedo, incertidumbre y duda). Mantuvo su postura habitual de que vender Bitcoin sigue siendo una opción para hacer frente a las condiciones del mercado.

Strategy reiteró el jueves que no espera generar ganancias ni utilidades en el año en curso ni en un futuro previsible. Con base en estas expectativas, la compañía indicó que las distribuciones actuales a los tenedores de acciones preferentes perpetuas se espera que estén libres de impuestos.

Sin embargo, destacados vendedores en corto como Michael Burry emitieron advertencias más severas. Según Bloomberg, Burry reiteró esta semana su escrutinio sobre Strategy, advirtiendo que la caída de Bitcoin podría desencadenar una "espiral de la muerte" entre los tenedores corporativos. Este punto de vista coincide con el de críticos de larga data como Jim Chanos, quienes señalaron hace tiempo los riesgos de la dependencia de Strategy en activos que no generan ingresos y el apalancamiento especulativo.

Mientras tanto, Saylor restó importancia en la conferencia a la amenaza de la computación cuántica para Bitcoin, calificándola de "FUD" (miedo, incertidumbre y duda), y dijo que esta amenaza no aparecería hasta dentro de al menos 10 años.

Aunque la gerencia intenta mantener un tono optimista y describe la rentabilidad como una perspectiva lejana, en el presente, con Bitcoin por debajo del precio de costo y los canales de financiamiento reduciéndose, los inversores enfrentan una严峻 (severe) prueba de realidad.