Autor: Liam 'Akiba' Wright

Compilado por: Deep Tide TechFlow

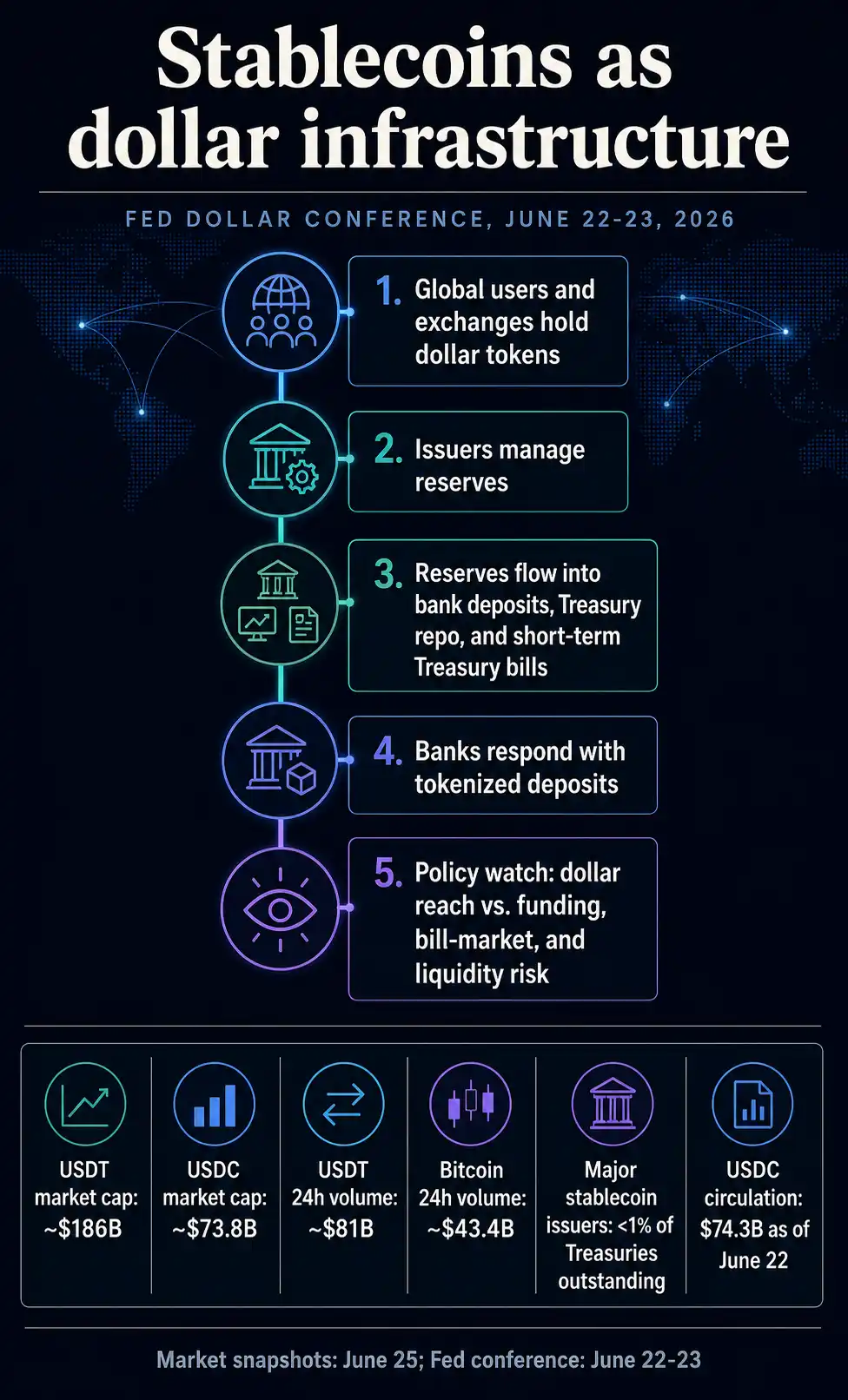

Guía de Deep Tide: El gobernador de la Fed, Waller, en la reunión del 22 de junio, elevó las stablecoins de herramientas del mercado criptográfico a objeto de estudio de la política del dólar. Esto significa que cuando el tamaño de USDT y USDC sea lo suficientemente grande como para afectar la demanda de bonos del Tesoro a corto plazo, la financiación bancaria y la liquidez global del dólar, ya no serán solo tokens privados, sino canales de transmisión del dólar que la Fed debe monitorear.

El gobernador de la Fed, Christopher Waller, incluyó las stablecoins en la agenda de investigación de la Fed sobre el papel internacional del dólar durante la conferencia sobre el dólar del banco central el 22 de junio.

Esto es importante porque los tokens en dólares afectan la financiación bancaria, la demanda de bonos del Tesoro a corto plazo y cómo los usuarios globales acceden a la liquidez en dólares.

La cuestión ahora es si el crecimiento proviene de la demanda extranjera o de la sustitución de depósitos bancarios, y si los mecanismos de reserva y reembolso pueden superar las pruebas.

Las stablecoins han pasado de ser un mercado marginal en la política criptográfica a la agenda de política del dólar de la Fed liderada por Kevin Warsh.

El gobernador de la Fed, Christopher Waller, utilizó la conferencia sobre el dólar del banco central del 22 de junio para incluir los activos digitales, incluidas las stablecoins, en la agenda de investigación sobre el papel internacional del dólar.

Esta declaración es una señal de investigación y no una nueva política sobre stablecoins. Pero cambia el contexto: los flujos de stablecoins ahora se colocan junto a cuestiones como la financiación en dólares, los canales de pago, los flujos transfronterizos de capital, la demanda de activos seguros y cómo los emisores privados de tokens acceden a la infraestructura pública del dólar.

El gobernador de la Fed, Waller, dice: "Los pagos en canales DeFi no dan miedo"

Esto redefine el mercado. Las stablecoins respaldadas por dólares siguen siendo herramientas de negociación criptográfica, tokens de pago y objetos de regulación. Pero la agenda del dólar de la Fed ahora las considera un posible canal de transmisión.

El discurso de Waller y la agenda de la reunión de la Fed sitúan a las stablecoins en un sistema más amplio: las reclamaciones digitales privadas en dólares pueden fluir entre exchanges, carteras, emisores, bancos y carteras de inversión de reserva, al tiempo que siguen dependiendo del dólar y de los activos a corto plazo que lo respaldan.

Una pregunta razonable es qué cambia si estos emisores se convierten en uno de los canales a través de los cuales la demanda global de dólares llega al sistema bancario y a los mercados de bonos del Tesoro.

La Fed trata las stablecoins como un canal del dólar

En sus palabras de apertura en la Quinta Conferencia sobre el Papel Internacional del Dólar, Waller describió la tecnología de registros distribuidos y los activos tokenizados (incluidas las stablecoins) como canales para la intermediación global del dólar, que funcionan en paralelo o se conectan con los sistemas bancarios y de pagos tradicionales.

La agenda de la conferencia aclaró el marco político. La Fed y el Banco de la Reserva Federal de Nueva York organizaron este evento del 22 al 23 de junio en torno a la innovación financiera, los activos digitales, el papel del dólar en la inversión y los pagos, la estructura del mercado, el estatus de moneda de reserva, la fragmentación digital y la geopolítica.

Las stablecoins se sitúan en este mapa de investigación más amplio del dólar digital, junto con otros activos digitales y cuestiones de estructura de mercado.

El papel del dólar suele discutirse desde la perspectiva de los bancos, el mercado de bonos del Tesoro, las reservas de divisas, la facturación del comercio y la financiación extraterritorial. Las stablecoins añaden una capa tecnológica privada a este mapa.

Los usuarios fuera de EE.UU. pueden mantener tokens denominados en dólares, transferirlos entre blockchains, negociar con otros activos o canjearlos a través de emisores, mientras interactúan con el sistema del dólar de manera diferente a los depositantes bancarios o inversores en fondos del mercado monetario.

El resultado es una forma más compleja de acceso al dólar. Las stablecoins pueden ampliar la cobertura del dólar al facilitar la tenencia y transferencia de reclamaciones en dólares.

También arrastran a los emisores privados al debate político una vez que la gestión de reservas, el reembolso, los shocks de liquidez o la demanda extranjera se vuelven lo suficientemente grandes como para afectar a otros mercados.

Por eso el tamaño cambia la cuestión política. En comparación con todo el mercado de bonos del Tesoro, las stablecoins siguen siendo pequeñas, pero en el ámbito criptográfico ya son grandes.

Los datos de mercado de CryptoSlate muestran que, según capitalización de mercado al 25 de junio, Tether y USDC se encuentran entre los cinco principales activos criptográficos, con USDT cerca de 1.860 mil millones de dólares y USDC cerca de 738 mil millones de dólares.

Solo el volumen de negociación de 24 horas de Tether ronda los 81 mil millones de dólares, casi el doble de los aproximadamente 43 mil millones de dólares de Bitcoin en el mismo período.

Estas cifras son solo un momento. Lo más importante es que los tokens en dólares ahora tienen suficiente tamaño y rotación como para impulsar a los investigadores del banco central a preguntarse de dónde provienen los dólares subyacentes, dónde se mantienen las reservas, qué sucede al canjearlos y si estos flujos podrían crear tensiones en lugares que antes se estudiaban principalmente a través de bancos y fondos monetarios.

Los propios materiales de Circle muestran que, al 22 de junio, la circulación de USDC era de 74,3 mil millones de dólares, y afirma que el token está respaldado por efectivo y equivalentes de efectivo altamente líquidos. Circle también dice que la mayoría de las reservas se mantienen en el Circle Reserve Fund, un fondo del mercado monetario gubernamental registrado en la SEC gestionado por BlackRock.

Esta estructura convierte al token de pago en un canal de gestión de reservas. Los cambios en la demanda de stablecoins pueden alterar la demanda de depósitos bancarios, repos de bonos del Tesoro o letras del Tesoro a corto plazo, dependiendo de cómo los emisores gestionen los activos de respaldo.

Por lo tanto, la narrativa política del dólar va más allá del canje uno a uno. La cuestión política es si una cantidad suficiente de tokens privados, respaldados por suficientes activos en dólares a corto plazo, puede integrarse en la distribución y absorción de la liquidez en dólares.

Las stablecoins compiten simultáneamente en pagos y saldos

La investigación del personal de la Fed ya ha comenzado a diferenciar el impacto bancario potencial del simple argumento de que las stablecoins extraen depósitos. Una nota de FEDS de mayo decía que las stablecoins son notables porque combinan funciones de tenencia de saldos y pago en canales digitales, lo que significa que compiten simultáneamente por saldos transaccionales y flujos de pago.

Otra nota de la Fed de diciembre describía el impacto en los depósitos como condicional. El crecimiento de las stablecoins podría reducir, recircular o reorganizar los depósitos bancarios, dependiendo de quién necesite los tokens, qué activos convierten y cómo los emisores mantienen las reservas.

Los usuarios nacionales que trasladan saldos transaccionales fuera de los bancos tendrían un impacto. Los usuarios extranjeros que buscan dólares digitales podrían tener otro.

Que los emisores mantengan reservas en bancos, fondos monetarios, repos o letras transmitiría el crecimiento a través de diferentes partes del sistema financiero.

Los bancos ahora son parte de la respuesta. Clearance anunció el 5 de junio que importantes instituciones financieras respaldan un plan de dinero bancario comercial en cadena para apoyar la liquidación y compensación de depósitos tokenizados, al tiempo que conectan la actividad blockchain con RTP y CHIPS.

Los grandes bancos pueden haber encontrado una respuesta al desafío de las stablecoins de la Ley CLARITY

Este anuncio muestra la dirección de la respuesta bancaria: mantener los flujos de dinero digital dentro del dinero bancario comercial regulado mientras las stablecoins establecen canales en dólares las 24 horas.

Un estudio de investigación del personal de la Fed de Nueva York de 2026 argumenta que la actividad de las stablecoins puede transmitir presiones de liquidez a los bancos y complicar la implementación de la política monetaria.

No es una declaración política oficial, pero apunta al mismo problema que plantea el marco de la conferencia de Waller: una vez que las stablecoins interactúan con bancos, reservas y pagos mayoristas, su impacto se filtra más allá del mercado criptográfico.

El vínculo macro más fuerte es la demanda de activos seguros a corto plazo. Un documento de trabajo del BIS de junio encontró que los flujos entrantes de stablecoins respaldadas por dólares pueden reducir los rendimientos de los bonos del Tesoro a corto plazo, un efecto que se intensifica durante períodos de estrés en el mercado de bonos del Tesoro y a medida que crece el sector.

Los hallazgos del documento son bastante específicos: describe la compresión de rendimientos debido a los flujos entrantes a corto plazo, sin afirmar que afecte a toda la curva de rendimientos del Tesoro.

El material de consulta del Tesoro agrega una verificación de escala. El informe de 2026 del Comité Asesor de Préstamos del Tesoro encontró que los principales emisores de stablecoins poseen menos del 1% de la deuda del Tesoro en circulación.

Las reservas de bonos del Tesoro de 141 mil millones de dólares de Tether revelan el riesgo de las stablecoins ahora incrustado en la deuda estadounidense

El mismo informe también dijo que, si el crecimiento futuro proviene de una nueva demanda extranjera de dólares, las stablecoins podrían aumentar la demanda de emisiones de bonos del Tesoro a corto plazo. Esta combinación es la tensión que los formuladores de políticas deben rastrear.

Hoy, las stablecoins pueden ser pequeñas en relación con todo el mercado de bonos del Tesoro, pero aún afectar marginalmente a las letras y los repos.

A mayor escala, sus carteras de reserva podrían convertirse en otra fuente de demanda de los activos en dólares más seguros y líquidos. En períodos de tensión, el canje podría operar en la dirección opuesta.

El argumento del fortalecimiento del dólar depende de este canal. Si las stablecoins en dólares continúan extendiéndose en el extranjero, pueden ampliar el acceso a los instrumentos en dólares sin necesidad de que los usuarios extranjeros tengan una cuenta bancaria estadounidense.

Pero también significa que los emisores privados y los gestores de reservas se convierten en parte del sistema de distribución de la liquidez en dólares. Cuanto más exitoso sea el modelo, más difícil será verlo como un mercado marginal criptográfico.

La próxima señal es cómo el sistema las absorbe

La reunión de junio de la Fed dejó una pregunta abierta: ¿continuarán las stablecoins como una extensión privada tolerada del dominio del dólar, o se convertirán en una capa de infraestructura del dólar más explícitamente regulada? Indica que esta cuestión ya ha entrado en la agenda principal de investigación del dólar.

Las señales recientes sugieren que los formuladores de políticas observarán si el crecimiento de las stablecoins está impulsado por la demanda extranjera de dólares o por la sustitución de depósitos bancarios nacionales.

Los bancos probarán si los depósitos tokenizados pueden igualar la velocidad y programabilidad de las stablecoins manteniendo los saldos dentro del sistema bancario. Los emisores deberán demostrar que los riesgos de reserva, canje y concentración pueden soportar una rápida expansión o contracción de la oferta de stablecoins.

Esto es lo que cambia cuando la Fed ve a las stablecoins como parte de la transmisión global del dólar. Los tokens que alguna vez parecían activos de liquidación criptográfica se convierten en canales privados del dólar con consecuencias públicas.

Su crecimiento puede apoyar la cobertura del dólar, pero también puede plantear preguntas sobre financiación bancaria, demanda de bonos del Tesoro a corto plazo y presiones de liquidez dentro del mismo marco.

El umbral es más bajo que reemplazar a los bancos o dominar el mercado de bonos del Tesoro. Una vez que las stablecoins sean lo suficientemente grandes, útiles y conectadas como para que la demanda de dólares pase cada vez más a través de ellas, se convertirán en un problema político.