Autor: Oluwapelumi Adejumo

Traducción: Saoirse, Foresight News

Aspectos destacados

- Tras la OPV de SpaceX, Elon Musk se convierte en la primera persona de la historia moderna cuyo patrimonio neto personal supera el billón de dólares.

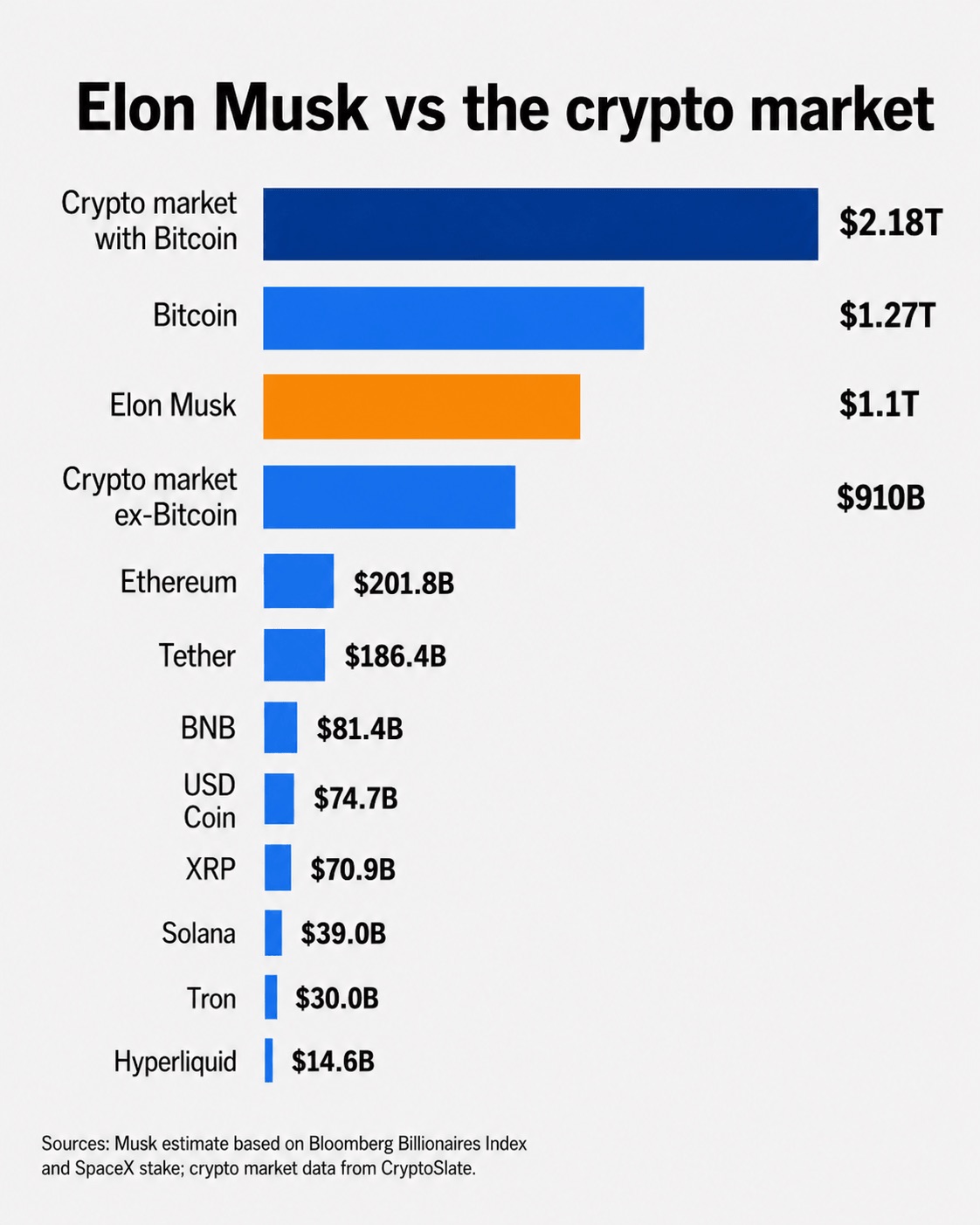

- Su fortuna total de 1,11 billones de dólares ya supera la capitalización de mercado total de todas las criptomonedas excluyendo Bitcoin, un fenómeno que subraya la alta concentración de riqueza y la continua contracción de la valoración global de las altcoins.

- Este hito de riqueza sigue dependiendo en gran medida de la volatilidad del precio de las acciones; al mismo tiempo, varias empresas de Musk poseen Bitcoin, y él mismo sigue participando activa y públicamente en el espacio de los activos digitales.

Elon Musk se ha convertido ahora en la primera persona de la historia moderna en superar la marca del billón de dólares en patrimonio neto personal. La histórica salida a bolsa de SpaceX la semana pasada le impulsó a cruzar este umbral histórico de riqueza.

Según el Índice de Multimillonarios de Bloomberg, la fortuna total del empresario tecnológico alcanza actualmente los 1,11 billones de dólares.

Para poner en perspectiva la magnitud sin precedentes de este capital: el patrimonio neto personal de Musk ya es superior a la capitalización de mercado total del criptomercado global excluyendo Bitcoin. Si se incluye el mayor activo digital del mundo, Bitcoin, su fortuna equivale exactamente a la mitad de la capitalización total de la industria cripto.

Este hito de riqueza desencadenó rápidamente un debate global sobre la concentración de la riqueza, ya que la escala de la fortuna controlada por Musk supera incluso el producto interior bruto de varios países desarrollados.

La OPV de SpaceX establece múltiples récords

El desencadenante directo del aumento masivo de la riqueza de Musk fue la tan esperada salida a bolsa de SpaceX en el NASDAQ.

Tras su salida a bolsa, la empresa, que se centra en el desarrollo de cohetes, servicios de comunicaciones e inteligencia artificial, alcanzó una valoración asombrosa de 2,2 billones de dólares.

Los suscriptores fijaron inicialmente el precio de emisión en 135 dólares por acción, recaudando 75.000 millones de dólares antes de la apertura.

Pero el entusiasmo de los inversores por el sector aeroespacial comercial y las empresas vinculadas a Musk fue extraordinario, y la acción se negoció a 150 dólares en la apertura, alcanzando un máximo intradía de 176,50 dólares, cerrándose finalmente a 161 dólares el viernes pasado.

Los observadores del mercado afirmaron que la salida a bolsa generó una liquidez de mercado sin precedentes.

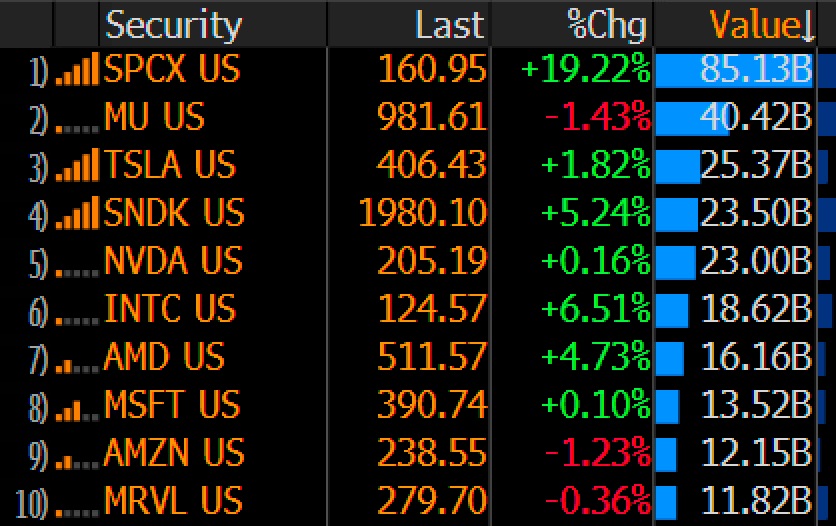

Eric Balchunas, analista de ETFs de Bloomberg, señaló que el volumen de negociación del primer día de la acción alcanzó los 85.000 millones de dólares. Esta cifra establece un nuevo récord mundial de volumen de negociación en el primer día de una OPV y se sitúa entre los diez mayores volúmenes de negociación intradía de acciones individuales de la historia, superando el mayor volumen de negociación de Apple en cualquier día de negociación en los últimos 40 años.

Volumen de negociación de la OPV de SpaceX (Fuente: Eric Balchunas)

Musk posee el 42% de las acciones de esta empresa con sede en Hawthorne, California, y gracias a esta participación, tiene prácticamente el control unilateral de los votos sobre las operaciones y las decisiones estratégicas de la empresa.

La conexión de Musk con las criptomonedas

Comparar la magnitud de la fortuna de Musk con el mercado de activos digitales ofrece una visión clara del importante cambio en la asignación de capital global ocurrido en el último año.

Según los datos del índice TOTAL2 de TradingView, la capitalización de mercado total de todas las altcoins (excluyendo las stablecoins) es de aproximadamente 880.000 millones de dólares, cifra que la fortuna contable de Musk de 1,11 billones de dólares supera fácilmente.

Incluso utilizando la métrica más amplia de la plataforma de datos CoinGecko —la capitalización total del mercado cripto global es de aproximadamente 2,27 billones de dólares, con Bitcoin representando 1,28 billones de dólares— el valor combinado de todas las demás altcoins sigue siendo inferior al patrimonio neto personal del director ejecutivo de SpaceX.

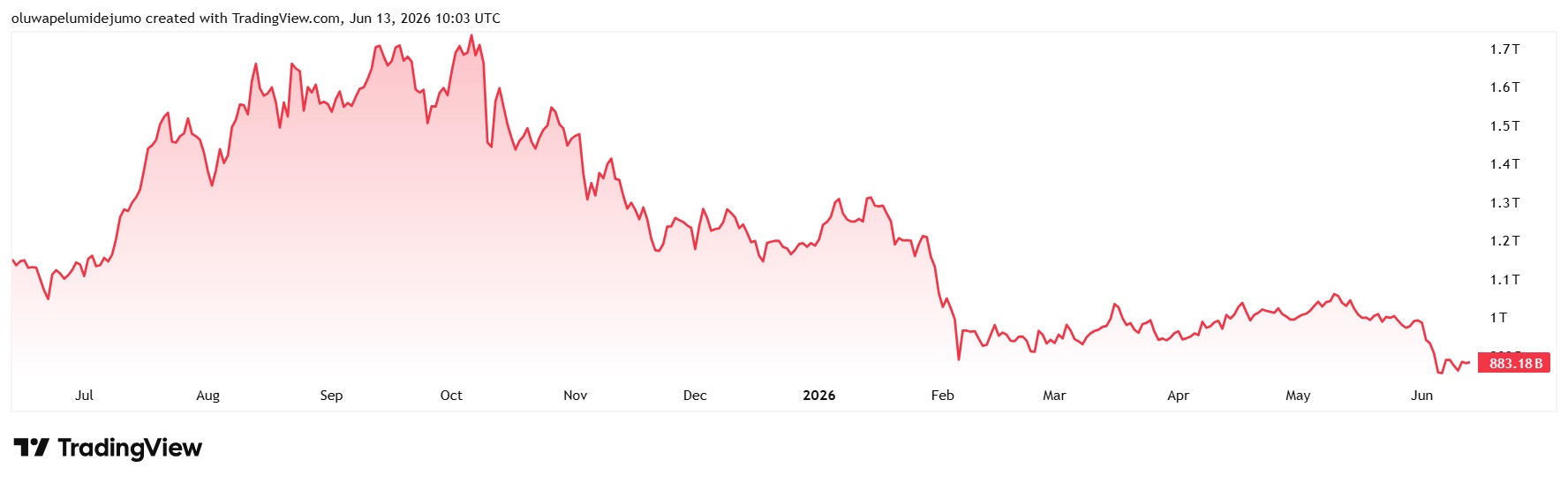

Esta brecha de capitalización refleja vívidamente la significativa contracción de la valoración del mercado principal de altcoins en comparación con ciclos anteriores. Los datos de Tradingview muestran que en octubre de 2025, la capitalización total de los activos cripto (excluyendo Bitcoin) superó brevemente los 1,7 billones de dólares.

Capitalización total del mercado cripto excluyendo Bitcoin (Fuente: Tradingview)

Ese valor casi se ha reducido a la mitad desde entonces, debido a la continua contracción de la liquidez en el mercado de activos digitales y al éxodo generalizado del capital institucional del espacio cripto hacia acciones tecnológicas de gran capitalización y acciones relacionadas con la inteligencia artificial.

Aunque su fortuna personal ya eclipsa a todo el mercado de altcoins, Musk sigue profundamente involucrado en el ecosistema de activos digitales, tanto a través de sus tenencias personales como de los balances de sus empresas.

Musk ha confirmado públicamente que posee Bitcoin, Ethereum y Dogecoin. Aparte de mencionar en 2018 que le regalaron 0,25 Bitcoin, nunca ha revelado sus tenencias personales completas, pero varias de sus empresas mantienen posiciones institucionales en el mercado cripto.

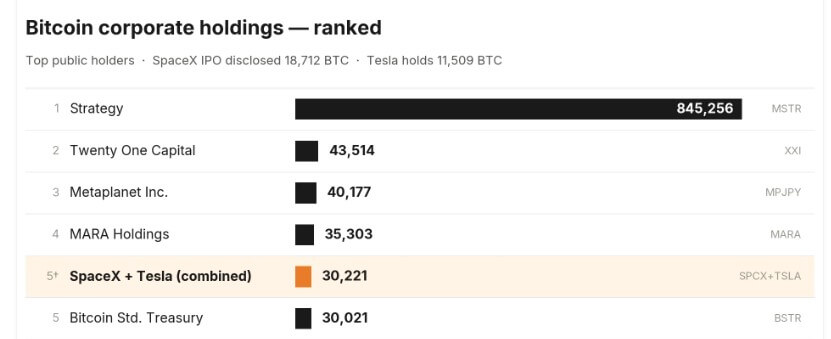

Los documentos regulatorios posteriores a la salida a bolsa muestran que la tesorería corporativa de SpaceX posee 18.712 Bitcoin, con un valor de mercado superior a los 1.300 millones de dólares. Su empresa de vehículos eléctricos, Tesla, también mantiene una estrategia similar, conservando 11.509 Bitcoin como reserva de liquidez corporativa a largo plazo.

Si se combinan las tenencias de ambas empresas, la cantidad total de Bitcoin las situaría como la quinta corporación pública con mayores tenencias del mundo.

Tenencia de Bitcoin de SpaceX y Tesla (Fuente: Bitcoin Treasuries)

Además, Musk adquirió la plataforma social X (anteriormente Twitter) por 44.000 millones de dólares e integró herramientas de datos financieros en la plataforma, incorporando directamente información del mercado a la corriente principal de información pública. La función de etiquetas de efectivo integrada en la plataforma muestra en tiempo real los precios de acciones tradicionales y varios activos digitales.

Una declaración oficial de la plataforma X aclara que la plataforma actúa únicamente como una herramienta de datos de mercado y no funciona directamente como un agente de bolsa o un intercambio de criptomonedas, pero esta función vincula aún más los ecosistemas mediático y comercial de Musk con el funcionamiento diario de los mercados financieros.

En última instancia, la asombrosa escala de la fortuna de Musk revela la grave concentración de riqueza privada en los gigantes tecnológicos controlados por sus fundadores; también es importante señalar que este patrimonio billonario es intrínsecamente dependiente de los precios de mercado de las acciones y no constituye un activo de caja disponible libremente.