«Este año, ningún cliente ha podido satisfacer completamente su demanda».

El gigante surcoreano de chips SK Hynix indicó que sus inventarios actuales de DRAM y NAND en conjunto son de aproximadamente 4 semanas, un nivel históricamente muy bajo. Desde los proveedores de la nube como Google y Microsoft, hasta empresas de IA como OpenAI, y los fabricantes de dispositivos electrónicos de consumo, todos los clientes han sido incapaces de obtener el suministro completo.

El aumento de precios es inevitable. A partir del tercer trimestre de 2025, SK Hynix aumentó el precio del HBM3E entre un 15% y un 20%, y el precio de las partículas DDR5 16Gb se disparó un 102% en un solo mes. A partir de noviembre, subieron los precios de todas las categorías de DRAM, y los precios contractuales del NAND también se ajustaron al alza. En enero de 2026, hubo otro aumento significativo, entre un 20% y un 60%.

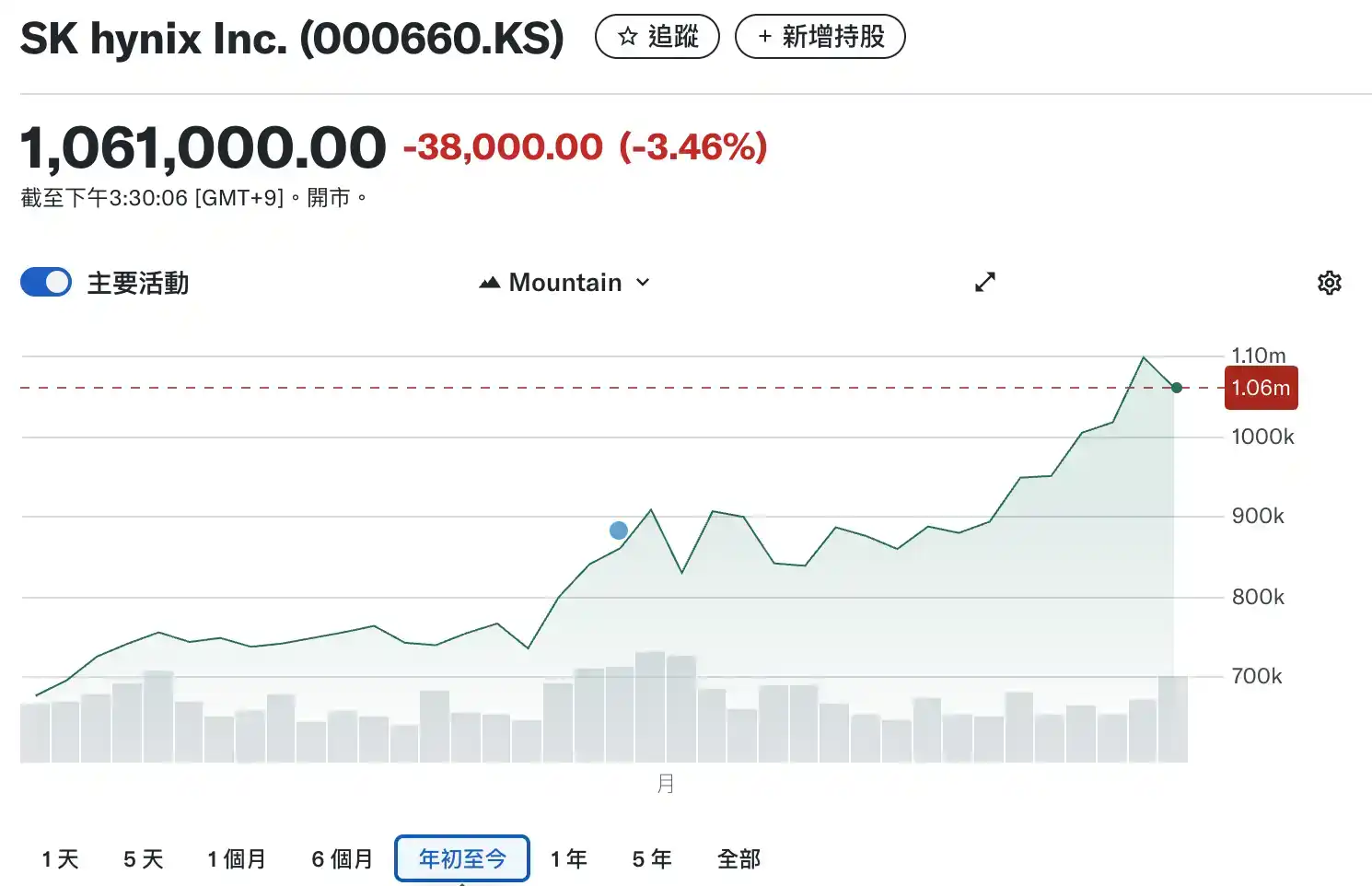

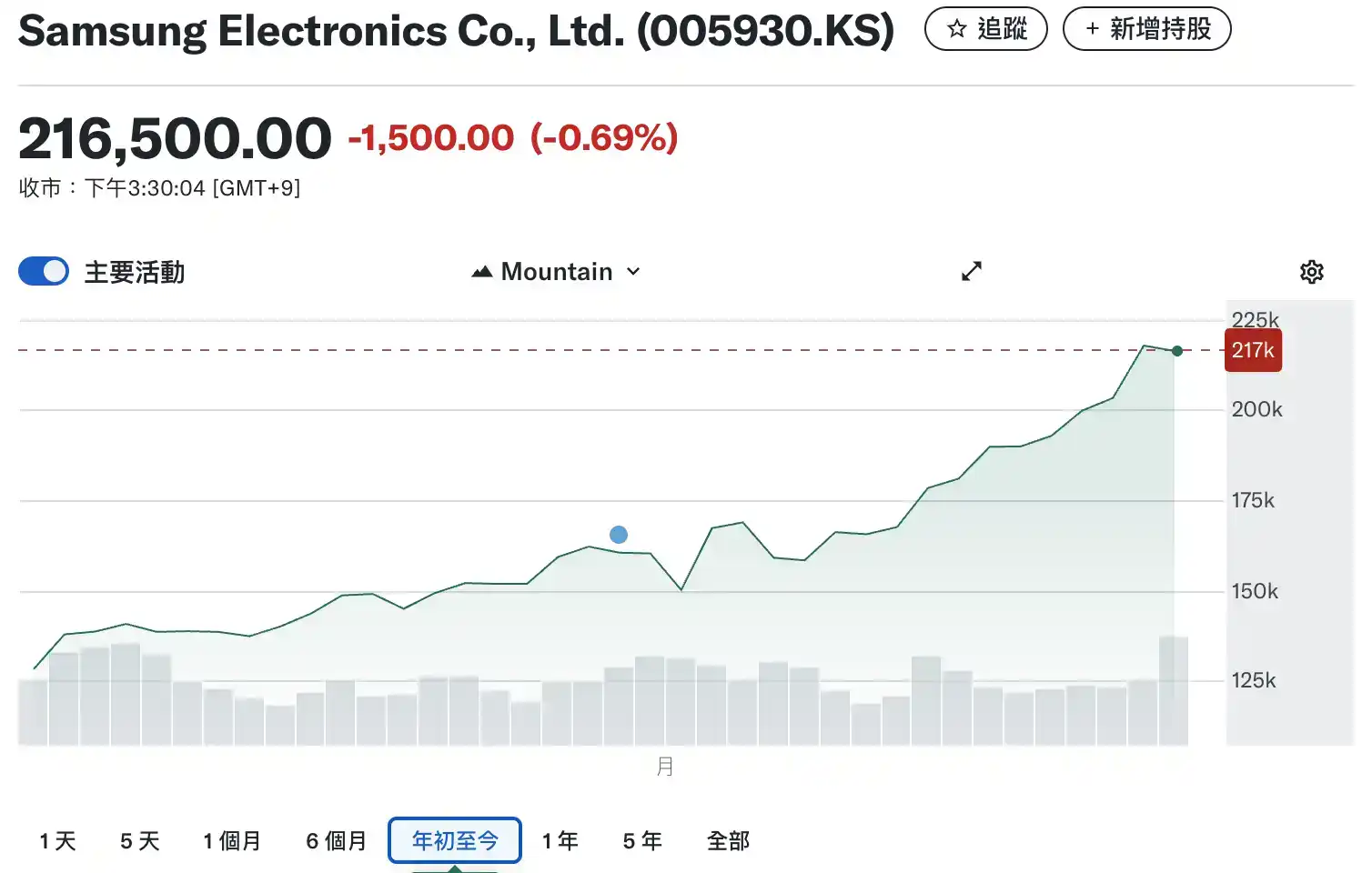

Y el aumento del precio de las acciones también era inevitable. Desde principios de 2025 hasta la fecha, las acciones de SK Hynix se han disparado aproximadamente seis veces, y las acciones del otro gigante surcoreano de chips, Samsung Electronics, han acumulado un aumento de casi cuatro veces.

Esto llevó al índice KOSPI de la bolsa surcoreana a superar por primera vez la barrera de los 6000 puntos. La capitalización bursátil total del mercado surcoreano superó los 3,76 billones de dólares, habiendo aumentado en unos 2,23 billones de dólares desde principios de 2025, superando sucesivamente a las bolsas de Alemania y Francia y situándose históricamente entre las diez primeras del mundo, ascendiendo al noveno puesto mundial. Desde 2026, el índice ha acumulado una subida de casi el 45%, convirtiéndose en uno de los principales mercados bursátiles con mejor rendimiento del mundo.

Corea del Sur, este pequeño territorio, cuya bolsa había sido ignorada durante mucho tiempo por los fondos extranjeros debido a sus bajas valoraciones, se ha convertido ahora en el foco de los mercados de capitales globales, y también ha captado la atención de los jóvenes surcoreanos que antes estaban obsesionados con las criptomonedas.

Revalorizando Samsung y SK Hynix

En la era de la electrónica de consumo, el paradigma industrial representado por Apple ha dominado durante veinte años.

Foxconn, como el mayor fabricante por contrato de Apple, emplea a más de 1,4 millones de trabajadores en China, situándose en la parte inferior de la «curva de la sonrisa». El diseño, la marca y las ventas ocupan los dos extremos de la curva, donde los beneficios se elevan. La distribución de beneficios presenta por tanto una estructura estable: los de aguas abajo (equipos finales/plataformas) se llevan la mejor parte, los de aguas arriba se conforman con migajas. Al fin y al cabo, hay muchos proveedores aguas arriba, son fácilmente reemplazables; el poder de definición del producto está en manos del fabricante de la marca; la demanda se concentra en el dispositivo final; y los costes de cambio son bajos.

Muchos fabricantes chinos se enorgullecían de ser «fabricantes de componentes para Apple», pero desde una perspectiva de inversión, existe el consenso de que es mejor comprar Apple que Foxconn.

Pero cuando convergen una alta concentración tecnológica, una lenta velocidad de expansión de la producción, una fuerte dependencia aguas abajo y la ausencia de vías alternativas a corto plazo, la parte aguas arriba deja de ser un «proveedor de componentes» para convertirse en un «cuello de botella del sistema». Quien aguas arriba acaba teniendo el poder de fijar precios.

Esto es exactamente lo que está ocurriendo actualmente en la industria de la IA, en el segmento de la HBM (memoria de alto ancho de banda).

Durante más de una década, la industria de los semiconductores daba por sentada una premisa: el cuello de botella de la potencia de cálculo estaba en el propio chip de computación. Pero el entrenamiento de modelos grandes ha roto esta percepción. Cuando la escala de parámetros pasa de miles de millones a billones, las GPU se topan con un problema más tangible: por muy rápido que calculen, necesitan que se les alimente con datos. La HBM (memoria de alto ancho de banda) determina si la GPU puede funcionar a pleno rendimiento; si la eficiencia del clúster está maximizada; y si el coste por unidad de potencia de cálculo puede reducirse. Se ha convertido en el «sistema vascular» de los chips de IA.

Cuanto más avanzada es la GPU, más depende de la memoria. Tomando a NVIDIA como ejemplo, desde la A100 a la H100, y luego a la H200 y su hoja de ruta posterior, la capacidad y el ancho de banda de HBM vinculados a cada generación de GPU aumentan escalonadamente. La potencia de cálculo se duplica, y el uso de HBM casi se duplica al mismo ritmo. El coste de la HBM representa una parte cada vez mayor del BOM (lista de materiales) de la tarjeta completa.

Y los jugadores con capacidad de producción a gran escala a nivel mundial se pueden contar con los dedos de una mano: Samsung Electronics, SK Hynix y (en una escala relativamente menor) Micron Technology. Apple necesita a Samsung, NVIDIA necesita a SK Hynix.

Cuando la demanda crece exponencialmente y la oferta no puede liberarse rápidamente, la elasticidad de los precios se amplifica infinitamente. En la era del PC tradicional, las CPU/GPU se llevaban la mayor parte de los beneficios, mientras que la memoria tenía ciclos fuertes y un poder de negociación débil. En la era de los servidores de IA, la HBM se ha convertido en un componente insustituible. Cuando un componente posee simultáneamente insustituibilidad y oferta limitada, significa que tiene un poder de fijación de precios absoluto, y es casi inevitable que obtenga beneficios extraordinarios.

Revalorizar Samsung y SK Hynix se ha convertido en la línea principal de la mayoría de los mercados financieros, incluido el surcoreano. El atractivo de esta línea principal incluso ha superado al de las criptomonedas.

Los inversores minoristas surcoreanos se lanzan a los semiconductores

Si en 2023 o 2024 abrías la ventana de chat de un joven surcoreano a altas horas de la noche, Bitcoin era sin duda un tema frecuente. Durante mucho tiempo, Corea del Sur ha sido uno de los mercados de criptomonedas más impulsados por inversores minoristas a nivel mundial, desempeñando un papel crucial.

Y 2026 es el cuarto año desde el colapso de LUNA. Do Kwon, quien anteriormente hizo que Corea recibiera una enorme atención por parte del sector financiero, ya ha sido sentenciado a 15 años de prisión. Este año Bing Wu Huo Ma (año del Caballo de Fuego según el horóscopo chino), es un año de Fuego. La industria de la IA sigue en plena explosión, y Corea, cuya ubicación geográfica pertenece al elemento Fuego, claramente tiene un exceso de este elemento.

Cuando el equipo de律动(Lydong) abrió recientemente el foro de inversión de Naver, la mayoría de los posts eran sobre «삼성전자» (Samsung Electronics) y «SK하이닉스» (SK Hynix). Samsung y SK Hynix.

Los inversores surcoreanos, que antes se entusiasmaban con las altcoins de alta volatilidad, ahora están reasignando su capital a acciones nacionales y extranjeras, particularmente aquellas relacionadas con la inteligencia artificial y la robótica.

Según estadísticas de Bloomberg, el volumen de negociación en las plataformas de intercambio de criptomonedas locales de Corea del Sur en enero se redujo aproximadamente un 65% interanual. En marcado contraste, el volumen de negociación del KOSPI, índice de referencia central del mercado bursátil surcoreano, se disparó un 221% en el mismo período. El saldo de margen en las empresas de valores ya ha superado los 30 billones de wones (aproximadamente 208 mil millones de dólares).

La naturaleza especulativa de los jóvenes surcoreanos no ha cambiado, pero han cambiado de campo.

Esto ya se vislumbró a finales de 2025.

El volumen de negociación de Upbit en 2025 disminuyó un 80% en comparación con el mismo período de 2024; la actividad del par de trading won coreano/bitcoin estaba muy por debajo de la de años anteriores; en cambio, la bolsa surcoreana estaba en pleno auge, con el índice KOSPI subiendo más de un 70% en el año, alcanzando continuamente máximos históricos. En Kakao Talk y los foros de Naver, los inversores minoristas que antes hablaban constantemente de altcoins, ahora debatían sobre «acciones relacionadas con los semiconductores para IA».

Esta migración también ha resonado sutilmente con el ambiente político. El actual presidente, Lee Jae-myung, durante su campaña propuso abiertamente el objetivo de «KOSPI 5000». Circula el rumor de que en su juventud perdió repetidamente dinero en la bolsa, y que esa experiencia de «ser esquilmado» se convirtió en su motivación para impulsar reformas financieras.

Además, Lee Jae-myung tiene muy claro una cosa: que la bolsa alcance los 5000 puntos depende en última instancia de que los beneficios empresariales den un salto. Y dado que el peso de la bolsa surcoreana está altamente concentrado en los líderes tecnológicos y de semiconductores, ha apostado fuertemente por estos sectores.

Tras asumir el cargo, rápidamente emitió señales muy favorables para el mercado de capitales: estableció un «Comité Especial KOSPI 5000»; impulsó una enmienda a la Ley Comercial; fortaleció las normas de igualdad de derechos de los accionistas; y reforzó la rendición de cuentas de los consejos de administración. Al octavo día de su mandato, visitó específicamente la Bolsa de Corea. El objetivo era único: que el dinero de los residentes surcoreanos se quedara a largo plazo en el mercado bursátil.

En cuanto a hasta qué punto puede subir la bolsa surcoreana, parte del análisis también considera que, además del impacto del sector de la IA, los círculos políticos probablemente desearán que la tendencia alcista continúe hasta las elecciones locales de junio de este año.

Este ambiente también ha afectado profundamente a la liquilidad que aún queda en el mundo de las criptomonedas.

El 11 de febrero de 2026, la exchange Lighter lanzó los primeros contratos perpetuos on-chain del mundo sobre acciones surcoreanas, con subyacentes que incluyen Samsung Electronics, SK Hynix, Hyundai Motor y el índice KOSPI, con un leverage de hasta 10x. Unos días después, Trade XYZ listó Samsung y SK Hynix, también con leverage de 10x.

Esta es también una imagen muy simbólica: las plataformas de trading que una vez albergaron la euforia por las altcoins, ahora albergan acciones surcoreanas.

Después de todo, en esta era en la que la IA está remodelando el mundo, los semiconductores son más sexys que las altcoins.