El período estadístico de esta edición del resumen abarca del 27 de diciembre de 2025 al 2 de enero de 2026.

Esta semana, la capitalización de mercado total de RWA on-chain aumentó de manera constante a 19,210 millones de dólares, y el número de titulares se acercó a los 600,000, aunque con un crecimiento moderado, lo que sugiere que la tokenización de activos tradicionales podría estar enfrentando un cuello de botella en la demanda; la capitalización de mercado total de las stablecoins disminuyó ligeramente a 297,080 millones de dólares, mientras que el volumen de transferencias mensual aumentó significativamente un 13.77%. La "tijera" entre la capitalización de mercado y el volumen de transferencias destaca que el mercado ha entrado en una fase de "impulsada por la eficiencia de los existentes", donde la mejora de la eficiencia de rotación de fondos se convierte en el nuevo foco. Es aún más notable que el TVL de los protocolos de RWA ha superado al de los DEX, convirtiéndose en la quinta categoría más grande de DeFi.

El marco regulatorio del yuan digital de China continúa profundizándose: el banco central aclaró que presentará un plan para el sistema de gestión y servicio del yuan digital, y los seis grandes bancos anunciaron que pagarán intereses sobre los saldos de las billeteras de yuan digital, impulsando su evolución hacia una funcionalidad M1. A nivel de aplicación: la implementación transfronteriza del yuan digital se acelera, el Banco de China completó el primer pago transfronterizo con código QR entre China y Laos.

A nivel de proyectos: la expansión de activos tokenizados continúa, el fondo BUIDL de BlackRock ha distribuido dividendos acumulados por más de 100 millones de dólares, la capitalización de mercado de la plata tokenizada de Ondo se disparó más de un 155% en un mes, lo que indica que los RWA se están expandiendo desde bonos del tesoro y fondos monetarios hacia categorías de activos físicos más amplias, y el ecosistema tiende hacia la madurez y la diversificación.

Perspectiva de datos

Panorama del sector RWA

Los últimos datos de RWA.xyz revelan que, hasta el 2 de enero de 2026, la capitalización de mercado total on-chain de RWA alcanzó los 19,210 millones de dólares, un aumento moderado del 3.71% interanual respecto al mes anterior, manteniendo un crecimiento estable; el número total de titulares de activos aumentó a aproximadamente 599,400, un aumento del 7.65% interanual respecto al mes anterior, lo que indica que la base de inversores aún se está expandiendo rápidamente. Ambos forman una divergencia de "contracción de escala pero expansión de usuarios", lo que representa que la caída continua de los activos puede reflejar que la tokenización de activos tradicionales enfrenta un cuello de botella en la demanda.

Sin embargo, a medida que los productos de bonos tokenizados, productos de crédito privado y materias primas se convierten rápidamente en componentes centrales de las finanzas on-chain, el valor total bloqueado (TVL) de los protocolos de activos del mundo real (RWA) ha superado al de los intercambios descentralizados (DEX), convirtiéndose en la quinta categoría más grande de DeFi.

Mercado de stablecoins

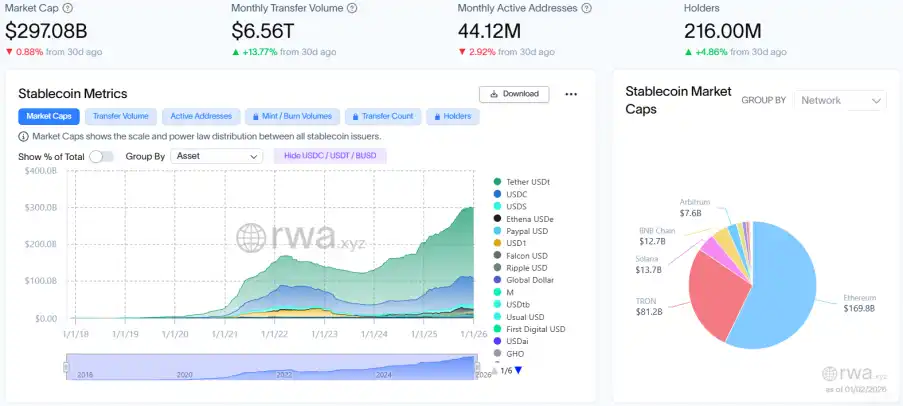

La capitalización de mercado total de las stablecoins alcanzó los 297,080 millones de dólares, una ligera disminución del 0.88% interanual respecto al mes anterior, con un tamaño general estable; el volumen de transferencias mensual aumentó significativamente a 6.56 billones de dólares, un crecimiento del 13.77% interanual respecto al mes anterior; el número total de direcciones activas mensuales disminuyó a 44.12 millones, una ligera caída del 2.92% interanual respecto al mes anterior; el número total de titulares aumentó constantemente a aproximadamente 216 millones, un ligero aumento del 4.86% interanual respecto al mes anterior. Los datos indican que el mercado podría haber entrado en una fase de "impulsada por la eficiencia de los existentes", la divergencia entre la contracción de la capitalización de mercado y el crecimiento del volumen de transferencias destaca la mejora en la eficiencia del uso de capital. Las stablecoins líderes son USDT, USDC y USDS, donde la capitalización de mercado de USDT aumentó ligeramente un 1.34% interanual respecto al mes anterior; la capitalización de mercado de USDC disminuyó un 5.24% interanual respecto al mes anterior; la capitalización de mercado de USDS disminuyó un 3.14% interanual respecto al mes anterior.

Noticias regulatorias

El banco central publicará el "Plan de Acción para Fortalecer el Sistema de Gestión y Servicio del Yuan Digital y la Construcción de Infraestructuras Financieras Relacionadas"

Según informó el Diario Financiero de China, Lu Lei, subgobernador del Banco Popular de China, declaró en un artículo que el Banco Popular de China publicará el "Plan de Acción para Fortalecer el Sistema de Gestión y Servicio del Yuan Digital y la Construcción de Infraestructuras Financieras Relacionadas". El nuevo marco de medición, sistema de gestión, mecanismo operativo y ecosistema del yuan digital se implementarán oficialmente a partir del 1 de enero de 2026.

El FASB planea estudiar en 2026 si las stablecoins y otros activos cripto pueden ser considerados equivalentes de efectivo

El Financial Accounting Standards Board (FASB) de EE.UU. planea estudiar en 2026 si algunos activos criptográficos pueden ser considerados equivalentes de efectivo, y cómo abordar los problemas contables relacionados con la transferencia de activos criptográficos. Esta decisión se toma en el contexto del impulso a la inversión en cripto por parte de la administración Trump.

Recientemente, el FASB incorporó estos dos proyectos cripto a su agenda, centrándose principalmente en el tratamiento contable de activos como las stablecoins vinculadas al fiduciario y los "wrapped tokens". Anteriormente, en 2023, el FASB ya requería que las empresas aplicaran contabilidad de valor justo a activos criptográficos como Bitcoin, pero no cubría NFTs y algunas stablecoins.

La ley GENIUS aprobada por la administración Trump estableció un marco regulatorio para las stablecoins, pero no aclaró si pueden considerarse equivalentes de efectivo. Rich Jones, presidente del FASB, señaló que es igualmente importante aclarar qué activos no cumplen con los estándares de equivalentes de efectivo.

Además, el FASB también planea explorar las normas contables para la transferencia de activos criptográficos, para llenar los vacíos en los estándares existentes. Aunque actualmente solo unas pocas empresas (como Tesla, Block, etc.) mantienen Bitcoin en sus balances, se espera que la demanda de stablecoins aumente con la implementación de la ley GENIUS.

Esta serie de medidas indica que Estados Unidos está intentando apoyar a la industria cripto mediante la mejora de los estándares contables, al mismo tiempo que responde a los comentarios de la industria y del público. Se espera que el FASB complete la determinación de los elementos prioritarios de la agenda en el verano de 2026.

El banco central de India recomienda que los países prioricen el desarrollo de CBDC sobre las stablecoins

Según informó Cointelegraph, el Reserve Bank of India (RBI) instó a los países a priorizar el desarrollo de las monedas digitales de banco central (CBDC), sobre las stablecoins emitidas por privados, citando preocupaciones sobre el impacto de estas últimas en la estabilidad financiera.

En su informe de estabilidad financiera de diciembre, el Reserve Bank of India señaló que las CBDC pueden preservar la "unidad monetaria y la integridad del sistema financiero", y deberían continuar siendo el "activo de liquidación final" y la "piedra angular de la confianza monetaria". "Por lo tanto, el RBI recomienda encarecidamente a los países que prioricen el desarrollo de CBDC sobre las stablecoins emitidas por privados, para preservar la confianza monetaria, garantizar la estabilidad financiera y construir una infraestructura de pagos de próxima generación más rápida, barata y segura."

El RBI también señaló que la introducción de stablecoins podría crear nuevos canales de riesgo para la estabilidad financiera, especialmente durante períodos de tensión en el mercado. Por lo tanto, "los países deben evaluar cuidadosamente los riesgos relevantes y desarrollar respuestas políticas adecuadas para sus propios sistemas financieros."

Oficina Central de Ciberseguridad e Informatización de China: Este año se eliminaron 1418 sitios web falsos, involucrando la inducción a comprar productos financieros como 'stablecoins'

Según un comunicado de la Oficina Central de Ciberseguridad e Informatización de China, basándose en las pistas proporcionadas por los internautas, este año se coordinó con los departamentos relevantes para verificar y处置 (disponer) oportunamente 1418 plataformas y sitios web falsos o que suplantaban ilegalmente, un aumento de 1.7 veces respecto al año anterior. Entre ellos: 323 sitios web que suplantaban empresas e instituciones estatales como State Grid, Sinopec, etc., publicando información de inversión y recarga falsa, induciendo a los internautas a comprar productos virtuales, recargar tarjetas de gasolina falsas, etc., lo que llevó a que los internautas fueran estafados; 61 sitios web que suplantaban instituciones financieras como China Merchants Securities, CITIC Bank, etc., induciendo a los internautas a descargar aplicaciones para operar en bolsa o comprar los llamados productos financieros como "stablecoins", causando pérdidas patrimoniales.

Dinámicas locales

El Banco de China completa en Laos el primer negocio de pago por consumo transfronterizo con código QR en moneda digital entre los dos países

El Banco de China completó en Laos el primer negocio de pago por consumo transfronterizo con código QR en moneda digital entre los dos países. Bajo la guía conjunta de los departamentos relevantes del Banco Popular de China y el banco central de Laos, el Banco de China participó en los primeros trabajos piloto transfronterizos del proyecto de cooperación en pagos digitales y monedas digitales de banco central entre los dos países.

Al mismo tiempo, la sucursal del Banco de China en Vientián se conectó首批 (entre los primeros) a la plataforma de pagos digitales transfronterizos en yuan digital del Banco Popular de China. El Banco de China, al proporcionar cotizaciones de tipo de cambio en tiempo real y servicios de liquidación eficientes, completó con éxito la verificación en producción del pago con código QR en comercios dentro de Laos. Este servicio comercial reducirá significativamente el listón para la liquidación transfronteriza entre China y Laos, logrando una experiencia perfecta de "pago - conversión - liquidación".

Anuncio de los seis grandes bancos estatales: A partir del 1 de enero de 2026, se pagarán intereses sobre los saldos de las billeteras de yuan digital con identificación real, la tasa de interés actual a la vista es del 0.05%

Seis grandes bancos estatales - Bank of China, Industrial and Commercial Bank of China, Agricultural Bank of China, China Construction Bank, Bank of Communications y Postal Savings Bank of China - publicaron hoy anuncios sucesivos indicando que, a partir del 1 de enero de 2026, pagarán intereses sobre los saldos de las billeteras de yuan digital con identificación real abiertas en sus bancos según la tasa de interés anunciada para depósitos a la vista de dicho banco, las reglas de cálculo y pago de intereses son consistentes con los depósitos a la vista. La tasa de interés anunciada actual para depósitos a la vista es del 0.05%. Actualmente, el yuan digital se divide en cuatro tipos de billeteras. Entre ellas, las billeteras de tipo uno, dos y tres son billeteras con identificación real, y las de tipo cuatro son billeteras anónimas. Las billeteras de tipo cuatro no pertenecen a la categoría de "billeteras con identificación real" sujetas a intereses por parte de los bancos.

El Industrial and Commercial Bank of China declaró que las instituciones operadoras de billeteras deducirán y pagarán legalmente el impuesto sobre intereses (si corresponde). El ICBC indicó que los intereses se liquidan el día 20 del último mes de cada trimestre y se abonan el día 21. Si se cierra la cuenta antes del día de liquidación de intereses, los intereses se calcularán según la tasa de interés a la vista anunciada el día del cierre de la cuenta hasta el día anterior al cierre.

Avances de proyectos

JPMorgan Chase congela cuentas de varias startups de stablecoins que operan en países de alto riesgo

Según informó The Information, en los últimos meses, JPMorgan Chase congeló las cuentas utilizadas por al menos dos startups de stablecoins de rápido crecimiento que operan en países de alto riesgo como Venezuela. La medida del banco resalta los riesgos que las transacciones con cripto representan para los bancos, ya que estos deben conocer con quién hacen negocios y el origen de los fondos.

El fondo del mercado monetario tokenizado BUIDL, el primero de BlackRock, ha distribuido dividendos acumulados por más de 100 millones de dólares

Según informó Finance Feeds, desde su lanzamiento, el fondo del mercado monetario tokenizado BUIDL, el primero de BlackRock, ha distribuido dividendos acumulados por más de 100 millones de dólares. Este dato indica que los valores tokenizados han superado la fase piloto y de prueba de concepto, obteniendo aplicación práctica. Se sabe que el fondo invierte en instrumentos denominados en dólares a corto plazo, como bonos del Tesoro de EE.UU., acuerdos de recompra y equivalentes de efectivo.

La capitalización de mercado de la plata tokenizada SLVon de Ondo aumenta más de un 155% en 30 días, acercándose a los 18 millones de dólares

Los datos de RWA XYZ muestran que la capitalización de mercado de la plata tokenizada SLVon de Ondo aumentó más de un 155% en 30 días, acercándose a los 18 millones de dólares.

Se sabe que SLVon es la versión tokenizada de iShares Silver Trust en la plataforma Ondo, los titulares de tokens pueden obtener beneficios económicos similares a los de holding SLV, y pueden reinvertir los dividendos.

La plataforma de trading de RWA MSX lista múltiples subyacentes de materias primas

Según un mensaje oficial, la plataforma de trading de RWA MSX ha listado varios subyacentes de materias primas como $CPER.M (cobre), $URA.M (uranio), $LIT.M (litio), $AA.M (aluminio), $PALL.M (paladio) y $USO.M (petróleo crudo).

Selección de insights

Después de que el oro y la plata se dispararan, se desata un fervor por el trading de materias primas on-chain

Resumen de PANews: Recientemente, los precios del oro y la plata aumentaron significativamente, el oro superó los 4500 dólares por onza y la plata se situó por encima de los 75 dólares, impulsado principalmente por los recortes de tasas de la Fed, la preocupación por la credibilidad del dólar y los conflictos geopolíticos. Este repunte no solo afectó a los mercados tradicionales, sino que también se extendió al campo de las criptomonedas, impulsando el rápido crecimiento del mercado de "materias primas tokenizadas" (por ejemplo, usando blockchain para representar oro y plata reales), cuya capitalización de mercado total se acerca a los 4000 millones de dólares. Entre ellos, Tether Gold y Paxos Gold son los dos principales productos de oro tokenizado. Al mismo tiempo, los Perp DEX también comenzaron a listar pares de trading de oro y plata, permitiendo a los usuarios operar directamente estas materias primas con criptomonedas, donde plataformas como Ostium se destacaron, con una alta proporción de trading de materias primas. Esto refleja que los usuarios del mercado cripto se están expandiendo desde los simples especuladores de criptomonedas para incluir a más grupos diversos, incluidos los "operadores macro", y también significa que on-chain se está formando un mercado de trading de materias primas paralelo al financiero tradicional, impulsado por contratos inteligentes.

Escrito a finales de 2025: Código, poder y stablecoins

Resumen de PANews: En 2025, el tamaño del mercado de stablecoins superó los 300.000 millones de dólares y fue pronosticado por instituciones mainstream como JPMorgan, Citi, etc., para crecer a varios billones de dólares en los próximos años, marcando que se ha convertido en una importante infraestructura financiera. Su ventaja fundamental radica en la transparencia basada en blockchain, los usuarios confían en el código y las reservas公开可验证 (publicamente verificables), no en las promesas opacas de los intermediarios de las finanzas tradicionales, algo que se corroboró con casos de fracaso de empresas de tecnología financiera tradicional como Synapse. Sin embargo, las stablecoins aún presentan riesgo del emisor (si la empresa emisora tiene problemas), pero este riesgo es más monitoreable y gestionable compared to the "caja negra" risk of traditional banks. Las stablecoins tienen inherentemente capacidad de alcance global, pero la "última milla" de convertirse a moneda fiduciaria local aún requiere cooperación local合规 (regulatoria). El artículo también explora la controversia de construir nuevas blockchains específicamente para pagos, señalando que las nuevas cadenas enfrentan el desafío de acumular confianza; y展望 (vislumbra) las perspectivas de las "finanzas de agentes inteligentes", es decir, mediante contratos inteligentes permitir que los agentes de IA automaticen procesos financieros como pagos dentro de permisos estrictos, lo que es más seguro que otorgar a la IA permisos bancarios tradicionales. Al mismo tiempo, el artículo advierte que no se puede ignorar la seguridad en la rápida expansión, y señala que cuando los negocios reales de las empresas estén on-chain, la privacidad financiera (como la divulgación selectiva) se convertirá en una necesidad clave. Finalmente, el autor considera que el potencial de las stablecoins va mucho más allá de "finanzas antiguas más eficientes", su verdadero valor reside en abrir nuevas posibilidades como el dinero programable, los mercados de capitales nativos de Internet y las finanzas de agentes inteligentes.

Análisis en profundidad: El significado estratégico y los desafíos de mercado del cambio de posicionamiento del yuan digital de M0 a M1

Resumen de PANews: El desarrollo pasado del yuan digital parecía "tibio", no debido a un error en la ruta, sino porque estaba estrictamente limitado a M0 (efectivo digital), principalmente para resolver la digitalización del efectivo y los pagos en escenarios extremos (como offline dual), pero esto pertenece a una demanda de baja frecuencia, difícil de atraer para el uso diario de los usuarios. Cambiar a M1 significa que el yuan digital tendrá valor de tenencia (por ejemplo, puede generar intereses), entrando así por primera vez en la selección de activos de los usuarios, pasando de ser una herramienta de pago pura a una moneda que potencialmente se mantendrá activamente. El artículo enfatiza que esto no es negar las stablecoins o cambiar la ruta fundamental de que el banco central emita moneda soberana, sino un cambio necesario en la etapa de desarrollo, cuyo objetivo es mejorar la flexibilidad de mercado y la usabilidad del yuan digital sin sacrificar la estabilidad financiera y la credibilidad soberana. El verdadero desafío no es técnico o regulatorio, sino si la regulación puede, bajo el前提 (premisa) de un riesgo controlado, dar al mercado suficiente espacio para explorar, permitir que el yuan digital forme un efecto de red through la demanda real y no through la promoción administrativa, y propone un diseño de doble vía "control estricto onshore, flexibilidad offshore" para ayudar a su internacionalización.