El período estadístico de este resumen semanal abarca del 2 de enero de 2026 al 9 de enero de 2026.

Esta semana, la capitalización total de mercado en cadena de RWA creció de manera estable hasta los 19.800 millones de dólares, superando los 600.000 titulares; la capitalización total de mercado de las stablecoins disminuyó ligeramente, pero el volumen de transferencias mensual aumentó significativamente un 29,04%, lo que destaca que, bajo el impulso de la "eficiencia del stock", los grandes acuerdos institucionales se han convertido en el motor principal de la actividad, formando una divergencia estructural con la baja actividad de los minoristas.

Los marcos regulatorios de múltiples países continúan robusteciéndose: el Banco Central de China dejó claro que desarrollará de manera estable el yuan digital, y los escenarios transfronterizos continúan implementándose; MYbank completó el primer pago transfronterizo escaneando código entre China y Laos; Corea del Sur planea exigir que los emisores de stablecoins estén liderados por bancos; Rusia acelera la aplicación del rublo digital en el sistema presupuestario.

Proyectos con movimientos frecuentes: Jupiter lanzó la stablecoin JupUSD basada en reservas reguladas, Tempo publicó el estándar de token TIP-20 diseñado específicamente para pagos. Las instituciones financieras tradicionales aceleran la fusión de la liquidación en cadena con los procesos de tokenización de activos: RAKBank de los EAU obtuvo aprobación para emitir una stablecoin respaldada por el dirham, el banco Lloyds completó la primera transacción del Reino Unido de compra de bonos con depósitos tokenizados, JPMorgan expandió JPM Coin a la red Canton. Además, exfuncionarios del banco central de Brasil lanzaron la stablecoin BRD de participación en ganancias, la stablecoin oficial de Wyoming FRNT se lanzó oficialmente al público, enriqueciendo aún más las formas de stablecoins y su distribución geográfica.

Perspectiva de datos

Panorama del sector RWA

Los últimos datos de RWA.xyz revelan que, hasta el 9 de enero de 2026, la capitalización total de mercado en cadena de RWA alcanzó los 19.800 millones de dólares, un aumento moderado del 6,04% interanual, manteniendo una tasa de crecimiento estable, lo que muestra que las actividades financieras nativas en cadena continúan activas; el número total de titulares de activos aumentó a aproximadamente 607.400, un aumento del 7,13% interanual, con un crecimiento sólido, ampliando continuamente la base de inversores.

Mercado de stablecoins

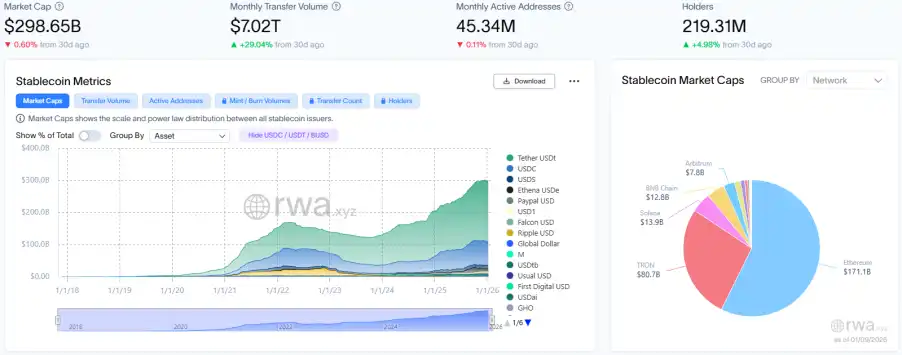

La capitalización total de mercado de las stablecoins alcanzó los 2,986.5 mil millones de dólares, una ligera disminución del 0,6% interanual, con el tamaño total contrayéndose continuamente; el volumen mensual de transferencias aumentó significativamente a 7,02 billones de dólares, un crecimiento del 29,04% interanual, mostrando una mejora notable en la eficiencia de rotación de los fondos en stock; el número total de direcciones activas mensuales disminuyó a 45,34 millones, una ligera caída del 0,11% interanual; el número total de titulares aumentó de manera estable a aproximadamente 219 millones, un ligero aumento del 4,98% interanual. La continua divergencia entre ambos indica que el mercado presenta una diferenciación estructural de "liquidación de alta frecuencia impulsada por instituciones y estancamiento de la actividad minorista".

Los datos reflejan que el mercado ha entrado en una fase de "impulso por la eficiencia del stock pero con una base ecológica debilitada", donde el alto crecimiento del volumen de transferencias es principalmente sostenido por grandes liquidaciones institucionales, mientras que la participación minorista continúa baja.

Las stablecoins líderes son USDT, USDC y USDS, donde la capitalización de mercado de USDT aumentó ligeramente un 0,44% interanual; la de USDC disminuyó un 3,95% interanual; y la de USDS aumentó ligeramente un 2,11% interanual.

Noticias regulatorias

Banco Popular de China: En 2026 se fortalecerá la supervisión de transacciones de monedas virtuales y se desarrollará de manera estable el yuan digital

La Conferencia de Trabajo del Banco Popular de China 2026 se celebró los días 5 y 6 de enero. La conferencia hizo un balance del trabajo de 2025, señalando que en 2025 se promovió activamente la reforma y mejora de la gobernanza financiera global, se elevó aún más el nivel de gestión y servicio financiero, se avanzó en la gobernanza precisa de las "cadenas de fondos" relacionadas con fraudes y apuestas, se fortaleció la supervisión de las transacciones de monedas virtuales, se mejoró el suministro de efectivo y se optimizó el sistema de gestión del yuan digital. Los trabajos clave para 2026 incluyen: mejorar la infraestructura para el uso transfronterizo del yuan, fortalecer la supervisión de las monedas virtuales, continuar combatiendo las actividades delictivas relacionadas, profundizar la gestión tecnológica y la aplicación innovadora, y desarrollar de manera estable el yuan digital.

Además, Caixin también reveló que actualmente solo las carteras de yuan digital con verificación de identidad real devengan intereses, es decir, las carteras de tipo uno, dos y tres pueden devengar intereses (las de tipo cuatro, no verificadas, no pueden confirmar al titular). A partir del 1 de enero, los bancos operativos participantes y plataformas de pago como WeChat y Alipay obtendrán gradualmente permisos para abrir carteras de yuan digital.

Corea del Sur planea exigir que los emisores de stablecoins estén controlados por bancos, con un capital social desembolsado de al menos 50 mil millones de wones

Según informes de Techinasia, el plan de Corea del Sur para permitir que los bancos emitan stablecoins denominadas en wones se ha encontrado con la resistencia de los legisladores, destacando las diferencias entre el partido gobernante, los reguladores financieros y el banco central. La Comisión de Servicios Financieros de Corea (FSC) ha cambiado su postura y ahora apoya la propuesta del Banco de Corea de limitar la emisión de stablecoins a alianzas lideradas y con control accionarial mayoritario por parte de bancos.

Según el proyecto de ley revisado presentado a la Asamblea Nacional, las stablecoins pueden ser emitidas por alianzas donde los bancos posean una participación mayoritaria, pero las empresas tecnológicas pueden ser el accionista único más grande siempre que el banco mantenga el control mayoritario general. La propuesta también impondrá requisitos más estrictos a los exchanges de criptomonedas, como elevar los estándares de estabilidad de TI, estipular una compensación obligatoria por pérdidas debido a ataques de hackers y multas de hasta el 10% de los ingresos anuales. Los emisores de stablecoins deben tener al menos 50 mil millones de wones (aproximadamente 3,7 millones de dólares) de capital social desembolsado, y los reguladores podrían aumentar este umbral a medida que el mercado se desarrolle. Se espera que los legisladores formen un grupo de trabajo especial para proponer proyectos de ley alternativos a medida que continúa el debate.

Rusia comienza a introducir a gran escala el rublo digital en los sistemas presupuestario y bancario

Según Cryptopolitan citando a RIA Novosti, Rusia ha comenzado a introducir a gran escala el rublo digital en el sistema presupuestario y la banca, preparándose para su implementación completa en septiembre de este año. Desde principios de año, el rublo digital se ha utilizado activamente en transacciones relacionadas con el Estado, pudiendo ahora ser utilizado para transferencias al presupuesto gubernamental y pagos a agencias federales.

Rusia ha establecido un calendario y fechas límite para la implementación escalonada del rublo digital para bancos y empresas, estipulando que antes del 1 de septiembre de 2026, los bancos más grandes de Rusia y sus clientes minoristas deben permitir a los clientes utilizar el rublo digital para transacciones. El Banco Central de Rusia también decidió que, a partir de la semana pasada, cuando las cuentas de rublos digitales de ciudadanos y empresas se utilicen para pagar impuestos, tasas y pagos relacionados con el gobierno, estas transacciones estarán exentas de comisiones.

Dinámica local

YIYA TONG: Los enlaces de pago transfronterizo y servicio de suministro y venta nacional de la empresa aún no involucran escenarios de pago con yuan digital

Según informes de Zhitong Caijing, YIYA TONG indicó en una plataforma interactiva que, actualmente, sus enlaces de pago transfronterizo y servicio de suministro y venta nacional aún no involucran escenarios de pago con yuan digital. La empresa seguirá de cerca las políticas y dinámicas del mercado del yuan digital, almacenará capacidad de adaptación tecnológica relevante y explorará su aplicabilidad en escenarios como liquidaciones transfronterizas.

China y Laos prueban cooperación en pagos digitales transfronterizos, MYbank completa el primer pago escaneando código con yuan digital

Según informes de 21 Caijing, bajo la guía del Banco Popular de China, MYbank, a través de su acceso a la plataforma de pagos digitales transfronterizos del centro operativo internacional del yuan digital, completó el primer consumo escaneando código en un comercio de Laos. Este es el último avance en el proyecto de cooperación bilateral en pagos digitales transfronterizos entre los bancos centrales de China y Laos. La apertura de esta vía anuncia que el yuan digital ha logrado por primera vez el "uso externo interno", proporcionando una nueva forma de pago para los residentes chinos en el extranjero, y es otra manifestación de la creciente profundización de la cooperación en monedas digitales entre los bancos centrales de China y Laos.

Avances del proyecto

Jupiter lanza oficialmente la stablecoin JupUSD, construida con tecnología de Ethena

Según un mensaje oficial, Jupiter anunció que ha lanzado oficialmente la stablecoin JupUSD, una stablecoin respaldada por reservas y vinculada al dólar, construida con tecnología de Ethena Labs, "con el objetivo de impulsar el próximo capítulo de las finanzas". Inicialmente, el 90% de sus reservas estarán compuestas por la stablecoin regulada USDtb, que cumple con el estándar GENIUS, garantizada por el fondo BUIDL de BlackRock, y se combinará con un 10% de USDC como amortiguador de liquidez. Aunque JupUSD no genera rendimientos, puede integrarse con Jupiter Lend para depósitos, préstamos o operaciones de leverage, y disfrutar de beneficios exclusivos. Al depositar fondos en la bóveda de rendimientos de Lend, los usuarios obtendrán jlJupUSD, que ofrece promociones únicas, lo que proporciona a JupUSD liquidez y utilidad adicionales.

MANTRA: El 15 de enero todas las versiones ERC20 de OM quedarán obsoletas, migren lo antes posible

MANTRA, una blockchain Layer1 centrada en activos RWA, recordó en la plataforma X que actualmente menos del 8% del suministro total de tokens OM son tokens OM en versión ERC20. El 15 de enero, todos los tokens OM en versión ERC20 quedarán oficialmente obsoletos, por favor migren lo antes posible.

El banco digital latinoamericano Kontigo promete compensar a los clientes después de que robaran aproximadamente 340.000 dólares en stablecoins

Según Bloomberg, el banco digital Kontigo, centrado en el mercado latinoamericano, emitió un comunicado el lunes en la plataforma X afirmando que, debido a un ataque de hackers, algunos clientes sufrieron pérdidas por valor de aproximadamente 340.905 dólares en stablecoins, y la empresa planea compensar a más de 1000 clientes. Kontigo dijo en una publicación anterior: "Detectamos un acceso no autorizado que afectó a los fondos de algunos usuarios. Los fondos de los usuarios están protegidos y cualquier monto afectado será compensado por Kontigo".

Kontigo tiene su sede en San Francisco pero se centra en los negocios de criptomonedas y pagos en América Latina. Desde su fundación en 2023, la empresa ha crecido rápidamente y ha atraído a numerosos socios destacados. Según su sitio web, Kontigo supera ya el millón de usuarios activos mensuales, con un volumen total de pagos en la plataforma de más de mil millones de dólares. La empresa recaudó recientemente 20 millones de dólares de inversores, incluido Y Combinator, en una ronda de financiación inicial.

Tempo publica el estándar de token TIP-20 diseñado específicamente para stablecoins y escenarios de pago

Según un anuncio oficial de Tempo, ha lanzado el nuevo estándar de token TIP-20, diseñado específicamente para stablecoins y aplicaciones de pago, que se extiende desde ERC-20 y es compatible con el ecosistema EVM existente. TIP-20 integra Memo de transferencia (Transfer Memo), un registro de políticas de cumplimiento, un mecanismo de distribución de ingresos y la función de pagar Gas con stablecoins, entre otras, siendo aplicable para finanzas empresariales, liquidaciones transfronterizas, stablecoins con intereses y otros escenarios diversos.

TIP-20 ya cuenta con el apoyo de socios de infraestructura como AllUnity, Bridge y LayerZero, con el objetivo de construir un estándar unificado de pagos en cadena, mejorar la cumplimentación, eficiencia e interoperabilidad de las stablecoins y acelerar el proceso de llevar los escenarios de pago del mundo real a la cadena. Tempo proporcionará a los desarrolladores SDK, fondos de prueba y soporte documental para ayudar a una implementación rápida de TIP-20.

RAKBank obtiene aprobación preliminar del Banco Central de los EAU para emitir una stablecoin vinculada al dirham

Según Cointelegraph, el miércoles, RAKBank se prepara para unirse al ecosistema de stablecoins de los EAU después de obtener la aprobación preliminar del Banco Central de los EAU (CBUAE) para emitir un token de pago vinculado al dirham de los EAU. El banco indicó en un comunicado de prensa del miércoles que la próxima stablecoin estará garantizada 1:1 con dirhams depositados en cuentas regulatorias independientes, gestionada por contratos inteligentes auditados y con prueba de reservas en tiempo real. El lanzamiento de esta stablecoin marca una nueva fase en la estrategia de activos digitales de RAKBank, después de que el banco tomara medidas en 2025 para permitir a los clientes minoristas operar con criptomonedas a través de socios bróker regulados.

El banco Barclays invierte en la plataforma de liquidación de stablecoins Ubyx

Según Cointelegraph, Barclays realizó su primera inversión en una empresa relacionada con stablecoins: la plataforma de liquidación de stablecoins estadounidense Ubyx, aunque no reveló el tamaño específico de esta inversión. Ryan Hayward, director de Inversiones en Activos Digitales y Estratégicas de Barclays, dijo: "A medida que los tokens, blockchain y el espacio de carteras continúan evolucionando, la experiencia técnica jugará un papel clave para proporcionar conectividad e infraestructura, ayudando a las instituciones financieras reguladas a interactuar sin problemas. Esta inversión se alinea con el enfoque de Barclays de explorar oportunidades basadas en nuevas formas de moneda digital, como las stablecoins".

El banco Lloyds completa la primera transacción del Reino Unido utilizando depósitos tokenizados para comprar bonos del Estado

Según CoinDesk, el grupo bancario británico Lloyds Banking Group afirmó haber completado la primera transacción del Reino Unido utilizando depósitos tokenizados para comprar bonos del gobierno británico. Lloyds Bank es el tercer banco más grande del Reino Unido por capitalización de mercado. El banco indicó que, con la ayuda de la plataforma de trading crypto Archax y la red Canton, centrada en la privacidad, completó la compra de estos bonos del Estado. Esta compra demuestra que la tecnología de tokenización puede transformar la banca tradicional, convirtiendo los activos del mundo real en forma digital, permitiendo su compra, venta o transferencia instantánea.

En esta transacción, Lloyds Bank plc, subsidiaria de Lloyds Banking Group, emitió depósitos tokenizados en la red Canton. Posteriormente, Lloyds Bank Corporate Markets utilizó estos depósitos para pagar la compra de bonos del Estado tokenizados a Archax. Finalmente, Archax transfirió los fondos subyacentes de vuelta a su cuenta常规 en Lloyds Bank.

JPMorgan despliega JPM Coin en la red Canton

Según The Block, Kinexys, la división de blockchain y pagos digitales de JPMorgan, anunció el despliegue de JPMCoin (JPMD) en la red Canton, su segunda expansión después del lanzamiento en noviembre de 2025 en la red Layer2 de Ethereum Base, respaldada por Coinbase.

JPMCoin es un token de depósito en dólares emitido por JPMorgan, que ofrece a los clientes institucionales una alternativa a las stablecoins, admitiendo transacciones peer-to-peer instantáneas 24/7.

Exfuncionario del banco central de Brasil lanza la stablecoin BRD, vinculada al tipo de cambio real y con participación en ganancias

Según CoinDesk, Tony Volpon, exdirector del Banco Central de Brasil, lanzó una stablecoin vinculada a la moneda brasileña, respaldada por deuda del gobierno brasileño y con participación en ganancias: BRD. Volpon declaró en el programa "Cripto na Real" de CNN Brasil que el token estaría respaldado por bonos del tesoro nacional, vinculando su valor a la deuda soberana, con el objetivo de permitir a los titulares disfrutar de los rendimientos de las tasas de interés locales. La tasa de interés de referencia del Banco Central de Brasil es del 15%, mientras que la tasa objetivo de la Fed es del 3,5% al 3,75%.

Volpon indicó que el objetivo es facilitar a los inversores extranjeros el acceso al entorno de altos rendimientos de Brasil; aunque las tasas de interés de Brasil han atraído durante mucho tiempo la atención internacional, el acceso a estos rendimientos a menudo ha sido limitado debido a restricciones regulatorias, fricciones monetarias e infraestructura doméstica. BRD podría aumentar la demanda de la deuda del país y, al ampliar la base de inversores, potencialmente reducir los costos de endeudamiento.

La stablecoin oficial de Wyoming, FRNT, se lanza oficialmente al público a través de Kraken, desplegada en la cadena Solana

Según un anuncio de la Wyoming Stable Token Commission, el estado de Wyoming, EE. UU., lanzó oficialmente al público a través del exchange Kraken su stablecoin respaldada por el gobierno "FRNT", convirtiéndose en la primera stablecoin de EE. UU. emitida por una institución pública y totalmente respaldada por reservas. FRNT está desplegada en la cadena Solana y puede ser puenteada a redes multicanales como Ethereum y Arbitrum a través de Stargate. La moneda está dirigida a individuos e instituciones, admite liquidaciones en segundos, con tarifas de transacción de hasta 0,01 dólares, y los intereses de sus reservas se utilizarán para apoyar la educación dentro del estado.

La estación global OSL lanza cuatro pares de trading, incluida la stablecoin de oro PAXG

OSL Global, el exchange global del grupo OSL, anunció que hoy lanzó oficialmente el par de trading en dólares de la stablecoin de oro PAX Gold (PAXG). Los usuarios pueden operar con el par PAXG/USD, y ya están habilitadas las funciones de depósito y retiro en la red Ethereum.

Al mismo tiempo, OSL Global también ha lanzado tres pares de trading en dólares para Worldcoin (WLD), Pump.Fun (PUMP) y Curve Dao Token (CRV). Los usuarios pueden operar con los pares WLD/USD, PUMP/USD y CRV/USD. Para WLD y CRV, ya están habilitadas las funciones de depósito y retiro en la red Ethereum; para PUMP, los depósitos y retiros se pueden realizar a través de la red Solana.

Morgan Stanley planea lanzar una billetera digital este año para admitir activos tokenizados

Según información de mercado: Morgan Stanley planea lanzar una billetera digital a finales de este año para admitir activos tokenizados.

La plataforma de trading RWA MSX lanza múltiples objetivos de spot y futuros en varios sectores

Según un mensaje oficial, MSX ha lanzado nuevos productos spot y de futuros para el fabricante de portaaviones y submarinos nucleares estratégicos de EE. UU. $HII.M, el proveedor de soluciones tecnológicas y de ingeniería de la NASA $KBR.M, el mayor productor independiente de petróleo y gas de EE. UU. $COP.M, el líder tecnológico en servicios petroleros globales $SLB.M, así como el ETF de Vietnam $VNM.M, el ETF de Japón $EWJ.M y el ETF de Corea del Sur $EWY.M.

Resumen de perspectivas

BlackRock: Las stablecoins ya no son un nicho, desafiarán el dominio de las monedas fiduciarias y remodelarán el panorama de los depósitos bancarios

Según DL News, BlackRock señaló en su "Perspectiva Global de Mercados 2026" que las stablecoins desafiarán el control de los gobiernos sobre las monedas fiduciarias. A medida que la adopción de stablecoins se dispara, existe el riesgo de que el uso de monedas fiduciarias en los mercados emergentes se reduzca. Samara Cohen, directora de Desarrollo de Mercados Globales de BlackRock, dijo: "Las stablecoins ya no son un producto de nicho, se están convirtiendo en un puente entre las finanzas tradicionales y la liquidez digital".

Se sabe que el banco británico Standard Chartered advirtió en octubre que la popularización de las stablecoins podría provocar la pérdida de más de un billón de dólares en depósitos en cuentas bancarias de mercados emergentes. Desafíos similares también existen en la banca estadounidense. La ley histórica de stablecoins "Ley Genius", firmada y efectiva en julio de este año, permite a las empresas crypto ofrecer productos similares a los de rendimiento que los bancos tradicionales tienen prohibido, lo que constituye una amenaza para las instituciones financieras tradicionales.

Perspectiva 2026 de Moody's: Las stablecoins se convertirán en infraestructura central del mercado

Según Cointelegraph, el último informe de perspectiva interindustrial de Moody's indica que las stablecoins están pasando de ser herramientas crypto nativas a convertirse en el núcleo de la infraestructura del mercado institucional. Su informe publicado el lunes muestra que, según las estimaciones de la industria para transacciones en cadena (no meros flujos de fondos interbancarios), el volumen de liquidación de stablecoins en 2025 creció aproximadamente un 87% respecto al año anterior, alcanzando un volumen de alrededor de 9 billones de dólares. Moody's considera que las stablecoins respaldadas por moneda fiduciaria y los depósitos tokenizados se están convirtiendo en "efectivo digital" para la gestión de liquidez, transferencia de garantías y liquidación en sistemas financieros cada vez más tokenizados.

Moody's agrupa a las stablecoins con bonos tokenizados, fondos y productos crediticios, considerándolas parte de la fusión entre las finanzas tradicionales y digitales. En 2025, bancos, empresas gestoras de activos y proveedores de infraestructura de mercado llevaron a cabo pilotos de redes de liquidación blockchain, plataformas de tokenización y custodia digital para simplificar la emisión, los procesos post-trading y la gestión de liquidez intradía. A medida que las empresas construyen infraestructuras a gran escala de tokenización y liquidación programable, el informe estima que para 2030 estas iniciativas atraerán inversiones de más de 300 mil millones de dólares en el ámbito de las finanzas digitales y la infraestructura. En este panorama, las stablecoins y los depósitos tokenizados se están convirtiendo cada vez más en activos de liquidación para pagos transfronterizos, repos y transferencias de garantías. Moody's enfatiza que, si las stablecoins quieren convertirse en un activo de liquidación institucional confiable y no en una nueva fuente de fragilidad sistémica, la seguridad, la interoperabilidad y la gobernanza son tan importantes como la claridad regulatoria.

El fantasma en cadena de Venezuela: USDT se convierte en moneda fuerte, o establece secretamente una "reserva fantasma" de Bitcoin de cien mil millones

Resumen de PANews: Debido a la hiperinflación, la moneda nacional, el bolívar, ha perdido credibilidad, y USDT (la stablecoin del dólar) se ha convertido en la "moneda fuerte" por defecto en la vida diaria, utilizada para compras, pagos e incluso el 80% de las ventas de petróleo. Simultáneamente, para evadir las sanciones estadounidenses, se rumorea que el gobierno convierte en secreto ingresos de oro y petróleo en Bitcoin, posiblemente acumulando una "reserva fantasma" de Bitcoin valorada en cientos de miles de millones de dólares. Este caso muestra de manera extrema el doble papel de las criptomonedas: para los ciudadanos, es una herramienta de refugio y medio de transacción para维持生计 (mantener su sustento); para los países sancionados, puede convertirse en un arma secreta para sortear el bloqueo financiero tradicional y almacenar la riqueza nacional, presagiando una nueva contienda financiera global que está ocurriendo.

Trend Research: En 2026, las empresas tecnológicas y de IA acelerarán su incursión en stablecoins, WLFI y USD1 serán los mayores beneficiados

Resumen de PAnews: El mercado de stablecoins experimentará un crecimiento explosivo en 2026, siendo los tres impulsores centrales la gran incursión de empresas tecnológicas y de IA, una ley regulatoria clara en EE. UU. (la "Ley Genius") y la tendencia impulsada por Wall Street de llevar los activos financieros "a la cadena". En esta ola, la stablecoin regulada USD1, emitida por World Liberty Financial (WLFI), será la mayor beneficiada, ya que posee ventajas como una fuerte cumplimentación (cumple con la nueva ley estadounidense), reservas transparentes y confiables en custodia, y el respaldo de un背景 potente (antecedentes sólidos). Tiene el potencial de expandirse rápidamente desde el mercado crypto hasta las finanzas tradicionales, los pagos por Internet y los escenarios fuera de línea, con el objetivo final de construir un ecosistema financiero panorámico que sirva a usuarios globales.

Investigación Mankun | ¿La solución de cumplimiento óptima global para RWA está realmente en Dubái?

Resumen de PAnews: En el campo global de RWA (tokenización de activos del mundo real), los centros financieros tradicionales (como EE. UU., Singapur, Hong Kong, la UE) enfrentan el dilema de que, al clasificar la mayoría de los proyectos RWA con rendimientos como "valores", estos proyectos solo pueden dirigirse a inversores profesionales, lo que resulta en baja liquidez y altos costos de cumplimiento. Dubái, con su marco VARA (Autoridad Reguladora de Activos Virtuales), ofrece una "solución óptima" única: no es que su regulación sea laxa, sino que innova al tratar los RWA como una categoría independiente de "activos virtuales" para regular, en lugar de forzar la aplicación de las leyes de valores tradicionales. Esto permite que los proyectos RWA que cumplan los requisitos se dirijan legalmente a inversores minoristas, realicen ofertas públicas y se listen en exchanges regulados, logrando así真正实现 (realizar verdaderamente) la liquidez de activos y la comercialización. Por lo tanto, Dubái se está convirtiendo en un centro clave que atrae proyectos RWA globales, y su valor central radica en proporcionar un nuevo paradigma regulatorio para RWA que sea viable, admita ofertas públicas y operaciones globales.