Escrito por: Bu Shuqing

Fuente: Wall Street News

El mercado de deuda estadounidense enfrenta una presión de venta potencial por parte de inversores oficiales extranjeros, un movimiento que ha generado alta alerta en el mercado.

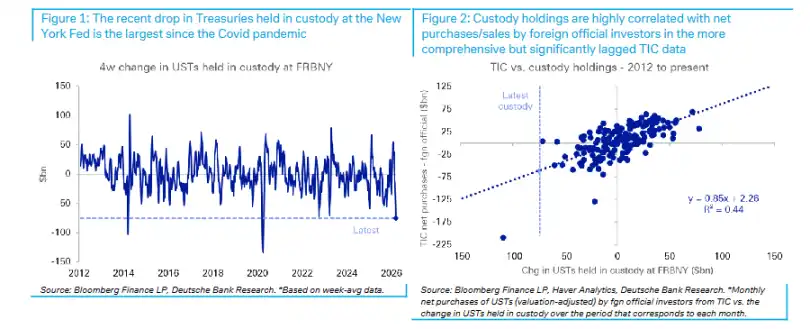

Según el informe de investigación publicado el 23 de marzo por Deutsche Bank, citado por el escritorio de operaciones, las tenencias de deuda estadounidense en cuentas oficiales extranjeras custodiadas por el Banco de la Reserva Federal de Nueva York cayeron bruscamente en 75 mil millones de dólares en las últimas cuatro semanas, registrando la mayor caída mensual desde el impacto de la pandemia de COVID-19 en 2020. Según cálculos basados en modelos de datos históricos, este cambio implica que los inversores oficiales extranjeros vendieron netamente aproximadamente 60 mil millones de dólares en deuda estadounidense, también la mayor cifra desde la pandemia.

Estos datos coinciden con la reciente subida abrupta de los rendimientos de la deuda estadounidense, especialmente el aumento anómalo en los rendimientos del tramo medio (belly), donde se concentran precisamente las tenencias de los inversores oficiales extranjeros. Deutsche Bank advierte que si la demanda extranjera continúa disminuyendo, la ventaja del "rendimiento de conveniencia" (convenience yield) de la deuda estadounidense se verá erosionada, existiendo un riesgo sustancial de alza en los rendimientos del tramo largo.

Los datos de custodia revelan señales de venta

La fuente de datos más autorizada para rastrear los movimientos de los inversores oficiales extranjeros en deuda estadounidense es el informe TIC (Flujos de Capital Internacional) del Departamento del Tesoro de EE. UU., pero estos datos tienen un retraso significativo: los datos de marzo no estarán disponibles hasta mediados de mayo como muy pronto.

Como indicador sustituto, el informe H.4.1 publicado todos los jueves por el Banco de la Reserva Federal de Nueva York incluye una partida de memorándum que registra el valor nominal de los valores custodiados en la Fed por cuentas oficiales extranjeras e internacionales, con un retraso de solo un día. Los estrategas de Deutsche Bank Matthew Raskin, Steven Zeng y Andrew Fu señalaron en el informe que los últimos datos del H.4.1 muestran que, calculado con el promedio semanal, las tenencias de deuda estadounidense custodiadas en cuentas oficiales extranjeras cayeron en 75 mil millones de dólares en las últimas cuatro semanas, una caída no solo la mayor desde marzo de 2020, sino también la segunda mayor caída semanal única en la última década.

Es importante destacar que, a diferencia de una situación similar en marzo de 2023, el volumen de operaciones de recompra FIMA no aumentó simultáneamente esta vez, lo que indica que esta ronda de reducción de tenencias corresponde a ventas directas o a no reinvertir al vencimiento, en lugar de obtener liquidez mediante operaciones de recompra con la Fed. Las recompras inversas extranjeras, los depósitos oficiales extranjeros y los préstamos de valores FIMA tampoco mostraron cambios significativos en el último mes.

Alta correlación entre datos de custodia y datos TIC

¿En qué medida los datos de tenencias custodiadas representan los cambios generales en las tenencias de deuda estadounidense de los inversores oficiales extranjeros? Deutsche Bank realizó una verificación sistemática.

El informe muestra que, en los últimos 15 años, la correlación entre los cambios en las tenencias custodiadas y las compras netas oficiales extranjeras en los datos TIC ha sido bastante significativa, siendo que los primeros explican aproximadamente el 50% de la variación de los segundos. Incluso acortando la muestra al período posterior a 2019, para eliminar la interferencia de posibles cambios en los modelos de gestión de reservas, esta relación sigue siendo sólida.

Basándose en esta relación histórica, una caída de 75 mil millones de dólares en las tenencias custodiadas corresponde a una venta neta oficial extranjera de aproximadamente 60 mil millones de dólares. Deutsche Bank señaló que esta sería la mayor venta neta por parte de cuentas oficiales extranjeras desde la pandemia de COVID-19; para encontrar un caso comparable antes de eso, habría que remontarse a diciembre de 2018.

Cambio en los flujos de fondos en el contexto de la intervención cambiaria

Esta caída en las tenencias custodiadas de deuda estadounidense coincide estrechamente con la dinámica del mercado observada recientemente por el equipo de estrategia de divisas de Deutsche Bank.

Según un informe previo del equipo de estrategia de divisas de Deutsche Bank, en el contexto del estallido de la guerra en Irán y el alza en los precios del petróleo, el dólar no se fortaleció como se esperaba, debido en parte a las intervenciones cambiarias a gran escala implementadas por varios bancos centrales asiáticos. Al mismo tiempo, los datos de monitoreo de ETF de alta frecuencia del equipo también mostraron una desaceleración notable en las compras de activos en dólares por parte de inversores extranjeros.

La superposición de estas dos pistas apunta a una conclusión: los inversores oficiales extranjeros están reduciendo su asignación a activos en dólares, y la venta de deuda estadounidense es una manifestación directa de esta tendencia.

Las ventas continuadas podrían elevar los rendimientos del tramo largo en más de 100 puntos básicos

El análisis de Deutsche Bank revela una preocupación estructural: los rendimientos de la deuda estadounidense se han beneficiado a largo plazo del "rendimiento de conveniencia" derivado del estatus del dólar como moneda de reserva, y esta ventaja está siendo puesta a prueba.

El informe cita investigaciones previas de Deutsche Bank que indican que el rendimiento actual del bono estadounidense a 10 años es más de 100 puntos básicos más bajo que el nivel razonable implícito en la Posición de Inversión Internacional Neta (NIIP) de EE. UU. Otro documento de trabajo académico reciente estima que el estatus del dólar como moneda de reserva mantiene las tasas de interés a largo plazo de EE. UU. aproximadamente 90 puntos básicos por debajo de un "nivel normal".

Deutsche Bank advierte que una vez que la demanda extranjera comience a disminuir de manera persistente, este rendimiento de conveniencia enfrentará presión para normalizarse, la prima por plazo de la deuda estadounidense y los rendimientos generales tendrán un espacio sustancial para subir, lo que constituiría un impacto directo para los inversores que mantienen deuda estadounidense.