Autora: Chloe, ChainCatcher

La semana pasada, Open Standard lanzó la stablecoin OpenUSD (OUSD) y presentó una impresionante lista de respaldo con más de 140 empresas, desde Visa, Mastercard, Stripe y American Express, hasta BlackRock, BNY, Standard Chartered, pasando por Google, Shopify, Samsung, Coinbase, Solana y Ripple. La noticia hizo que las acciones de Circle cayeran ese mismo día, pero en solo unos días, esta lujosa lista comenzó a mostrar grietas.

Varias empresas coreanas se desmarcan

OUSD está liderada por Zach Abrams, cofundador de Bridge (adquirida por Stripe en 2024), y promete tres cosas diferentes a las stablecoins existentes: emisión y reembolso sin comisiones, sin límites de volumen de transacciones, y la devolución de la mayor parte de los rendimientos generados por los activos de reserva a los socios que impulsen su adopción, en lugar de que el emisor se los quede. En cuanto a la gobernanza, no tiene un único controlador, sino que las decisiones se toman colectivamente por un consejo formado por socios, una estructura más similar a redes de pago como Visa o Mastercard. Planea lanzarse inicialmente en las cadenas Solana, Polygon, Aptos y Stellar.

Pero según un informe del medio coreano Chosun Biz del 3 de julio, varias de las 13 empresas coreanas en la lista se han desmarcado. Samsung Electronics declaró que no ha habido negociaciones formales y que la empresa ni siquiera está segura del rol que se supone que debe desempeñar en la alianza. Shinhan Financial Group, Dunamu (matriz de Upbit) y K Bank coincidieron en que Open Standard solo les preguntó si 'estarían interesados en participar', su respuesta fue simplemente 'lo evaluaremos', y sin embargo sus nombres aparecieron directamente en la lista oficial de miembros. Más incómodo aún, algunas empresas declararon que se enteraron de que figuraban en la lista a través de las noticias locales, y que su respuesta inicial fue 'considerarían la posibilidad si todo iba bien', mostrándose desconcertadas por su inclusión en la alianza.

Estas dudas no se limitan a Corea. Gabor Gurbacs, fundador de OpenAssets en EE.UU., dijo que varios de sus clientes en la lista le informaron que nunca firmaron ni acordaron nada, y solo se puede especular que 'o los medios han distorsionado gravemente la información, o esta lista de participantes es engañosa'. Objetivamente, la lista no es completamente ficticia; ejecutivos de Mastercard, Stripe, Visa, Coinbase, BlackRock, BNY, Adyen y otras empresas sí han respaldado el proyecto con sus nombres. Stripe incluso declaró que haría de OUSD la stablecoin predeterminada para los comerciantes de su plataforma.

La verdadera controversia radica en que el modelo de OUSD implica compartir los ingresos de las reservas, por lo que figurar como socio implica indirectamente poseer derechos económicos. Esto convierte la participación formal en algo más que un tema de relaciones públicas, sino en una cuestión comercial y de reputación tangible.

Amontonar prestigio como inercia de marketing: las 'alianzas de estrellas' también han caído del cielo

Acumular el prestigio de los gigantes para crear expectativas es una inercia de marketing arraigada en la industria cripto.

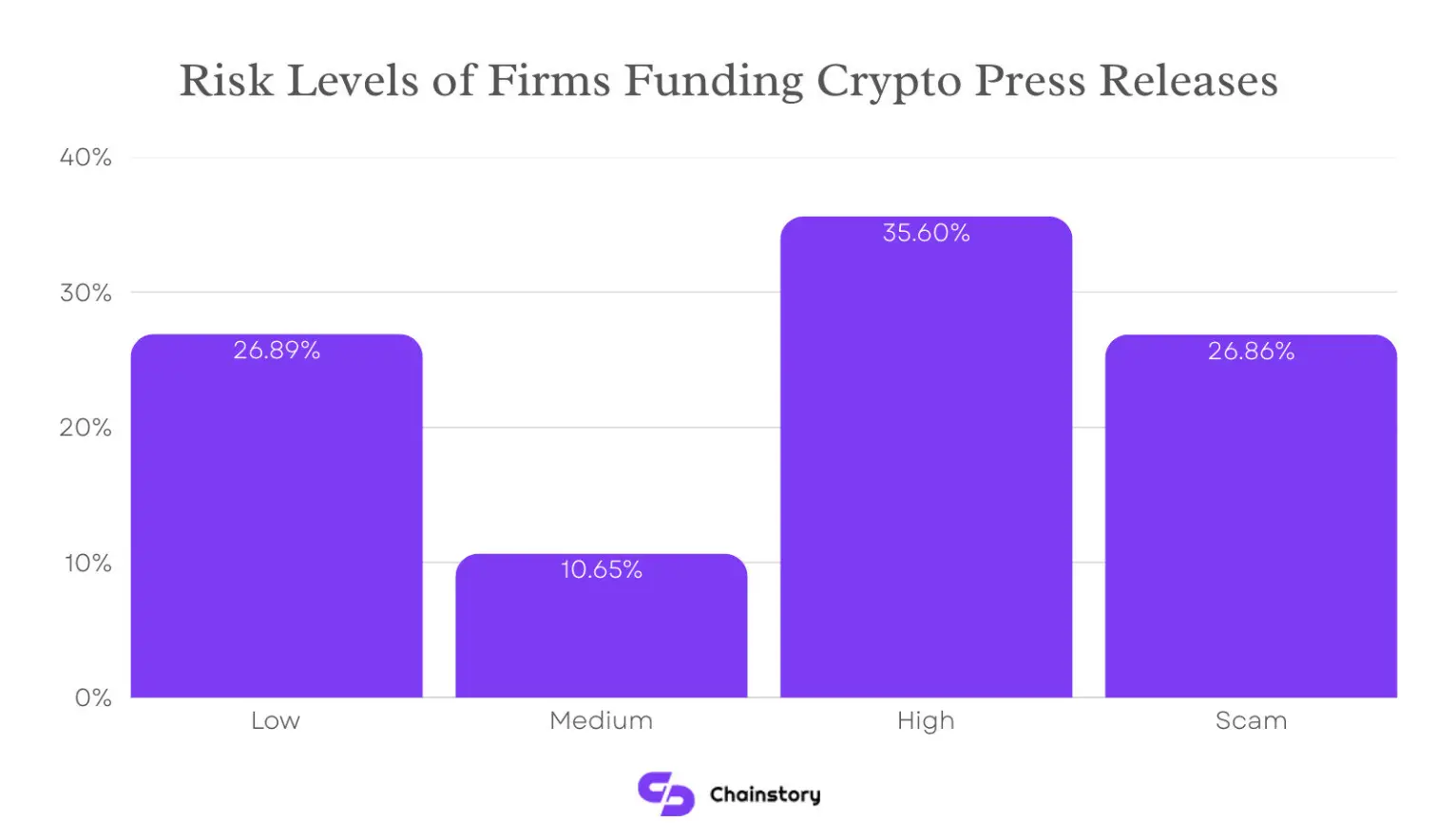

Chainstory analizó cerca de tres mil comunicados de prensa cripto del segundo semestre de 2025: los proyectos calificados como de alto riesgo representaron el 35.6% de todos los proyectos anunciados, y los marcados como estafas, el 26.9%. Estas categorías sospechosas sumaron más del 62% del total de comunicados. Mientras tanto, los proyectos de bajo riesgo representaron solo alrededor del 27% del total de comunicados.

Si hablamos de cómo las 'alianzas de estrellas' pueden caer del cielo, el ejemplo más clásico y pertinente es Libra de Facebook.

En el verano de 2019, Facebook anunció con gran fanfarria, junto a su whitepaper, su intención de lanzar la stablecoin Libra. Su alianza era impresionantemente lujosa: en pagos tenía a Visa, Mastercard, PayPal, Stripe; en comercio electrónico a eBay y Shopify; en el ámbito cripto a Coinbase; incluso fondos de capital riesgo de primer nivel como a16z figuraban en la lista. Parecía que medio Silicon Valley la vitoreaba.

Luego, una audiencia en el Congreso cambió su destino. Los gobiernos temían el impacto en sus monedas soberanas y en la posición del dólar. Francia se opuso primero, y el Congreso de EE.UU. presionó a Facebook por sus escándalos previos de privacidad y datos, cuestionando 'por qué tenía que ser esta empresa la que hiciera esto'. La presión regulatoria se extendió rápidamente a los aliados. El 4 de octubre de 2019, PayPal fue el primero en retirarse; apenas una semana después, Stripe, Visa, eBay y Mastercard abandonaron en masa. Y todo esto ocurrió pocos días antes de la primera reunión del consejo de Libra, que ni siquiera llegó a celebrarse antes de que la alianza casi se desintegrara.

Lo que siguió fue una serie de sacrificios por supervivencia: cambio de nombre a Diem, traslado de la sede de Suiza a EE.UU., anclaje exclusivo al dólar, operación independiente de Facebook, y la salida sucesiva de sus figuras clave. En 2022, el proyecto vendió sus activos a Silvergate por unos 200 millones de dólares, poniendo fin oficial a su historia.

La lección de Libra no está en una estrategia de emisión errónea, sino en que una lista de alianza por impresionante que sea no equivale a un producto funcional, y mucho menos a canales reales y operativos. Curiosamente, Visa, Mastercard y Stripe, que abandonaron a Libra, son ahora los estandartes en la lista de OUSD. Los mismos gigantes, en una alianza diferente. Si la historia será distinta, aún está por verse.

El CEO de Circle da la bienvenida a la competencia

Frente al arrollador avance de OUSD, Jeremy Allaire, CEO de Circle, declaró que da la bienvenida a la competencia y señaló directamente lo que él ve como la esencia de este negocio: las redes de stablecoins son un negocio de plataformas y efectos de red, cuya estructura de mercado tiende a la concentración en un ganador, y construir esa red lleva mucho tiempo.

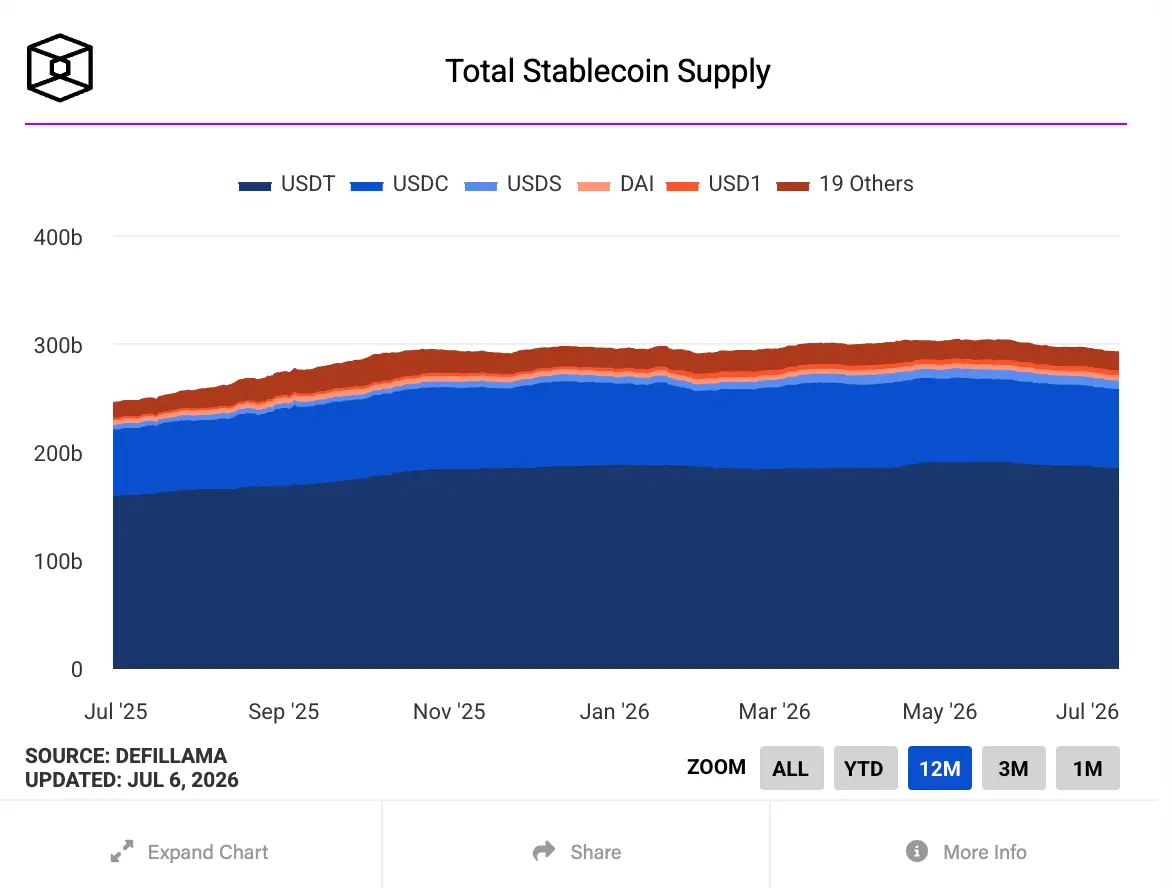

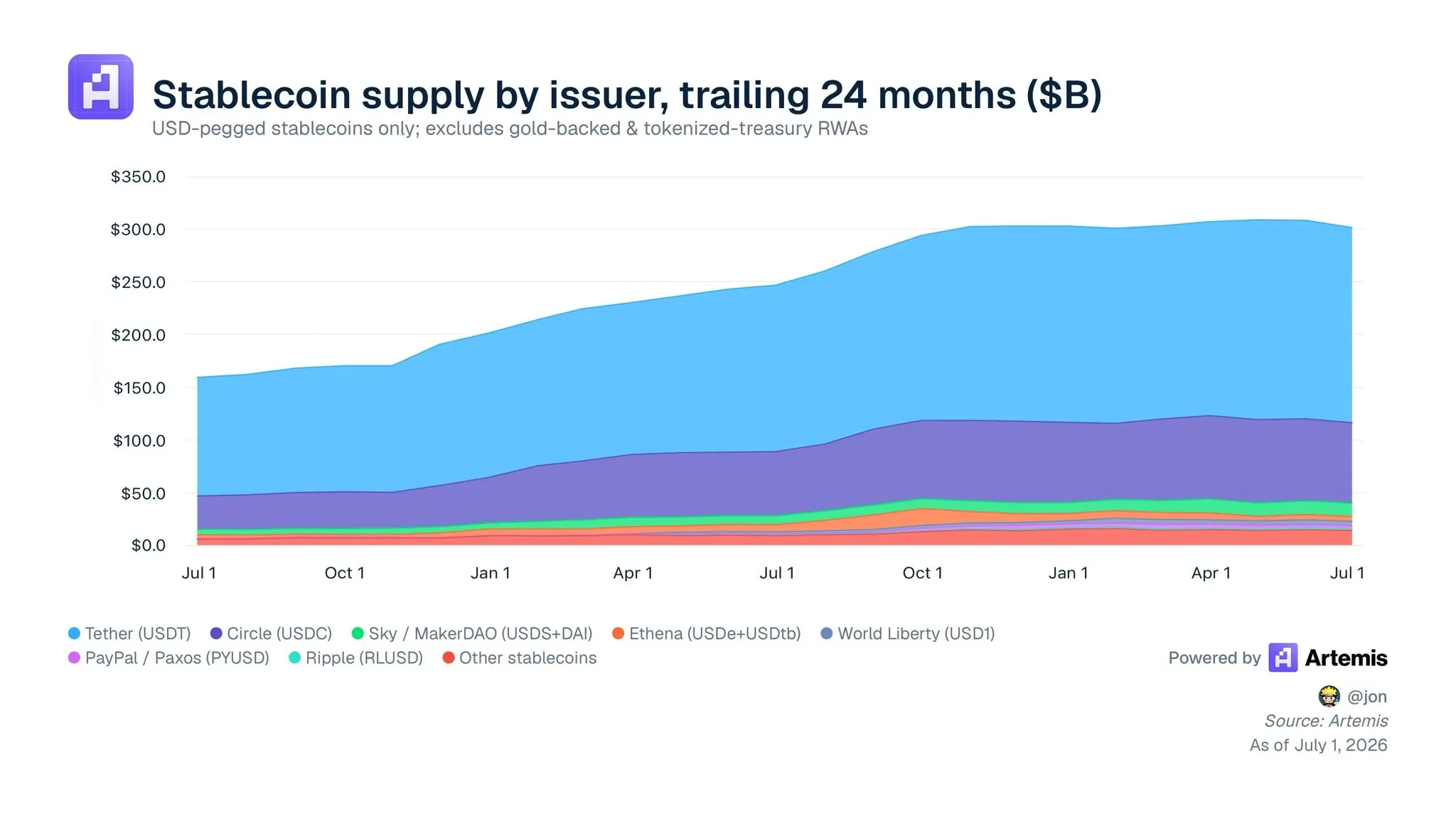

Según el panel de datos de The Block, la capitalización de mercado total de las stablecoins vinculadas al dólar supera los 2,910 mil millones de dólares, de los cuales USDT de Tether representa aproximadamente 1,843 mil millones, y USDC de Circle supera los 730 mil millones.

Además, respecto al punto de venta de OUSD de 'emisión y reembolso gratuitos', opina que la realidad del mercado a menudo obliga a los proyectos a ajustar sus prácticas; Circle maneja esto con mecanismos contractuales, no con gratuidad total. Sobre el 'reparto de beneficios para todos', declaró directamente que repartir todos los ingresos equivale a 'matar de hambre la infraestructura', lo que lleva a una inversión sistémica insuficiente y una plataforma que nunca crece.

Y también está su opinión sobre el 'modelo de alianza'. Allaire cree que los productos basados en alianzas tienen un historial pésimo en cuanto a escalabilidad, ajuste al mercado e incluso agilidad básica. "Un gran grupo de grandes empresas juntas suele tener una mala coordinación, incentivos desalineados, progreso lento y, a menudo, intereses privados que 'matan de hambre' a la propia alianza." También observa que al formarse este tipo de alianzas, todos se apresuran a poner su logo en la lista, respaldar y luego proclamar su apertura, pero luego, los departamentos comerciales de cada empresa toman las decisiones óptimas para sus clientes.

Según estadísticas de la agencia externa Artemis, hasta julio de 2026, la oferta total de stablecoins en dólares es de aproximadamente 3,000 mil millones, USDT unos 1,800 mil millones, USDC unos 780 mil millones, sumando ambos casi el 90%; todas las nuevas stablecoins juntas suman unos 400 mil millones, apenas una pequeña franja en la base del gráfico apilado. Allaire cree que muchas stablecoins pueden tener volumen de circulación, pero la mayor parte proviene de promociones e incentivos, y su uso real es extremadamente limitado porque no pueden sostener la liquidez ni la utilidad de la red.

Conclusión

Puede decirse que el éxito de una stablecoin no depende de reunir a una alianza de miembros para ayudar en el marketing, sino de si tiene casos de uso reales y usuarios reales, incluyendo escenarios concretos como pagos B2B, liquidación de comerciantes, remuneración transfronteriza, etc.

Sin embargo, aún no podemos determinar el desenlace final de OUSD. Sin duda tiene el respaldo tangible de gigantes y un modelo de producto diferente al panorama existente, por lo que no necesariamente seguirá el camino de Libra. Lo que este escándalo ha revelado es un problema recurrente en la industria cripto: una alianza de gigantes puede dar a un proyecto un impulso tremendo antes de su lanzamiento, pero la posición de USDT y USDC se construyó sobre casos de uso reales en intercambios, DeFi, pagos y flujos transfronterizos. Hasta que eso ocurra, la pregunta es si OUSD será solo un cheque en blanco para el mercado. El mercado dará su propia respuesta.