Título original:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades,Autor: Movez(@0xMovez)

Compilado|Odaily Planet Daily(@OdailyChina);Traductor|Asher(@Asher_ 0210)

En el Strip de Las Vegas, las máquinas tragamonedas tienen un retorno promedio de alrededor del 93%, lo que significa que por cada dólar apostado, se recuperan en promedio 0.93 dólares;mientras que en Polymarket, los traders aceptan voluntariamente un retorno tan bajo como 0.43 dólares, usando 1 dólar para apostar por resultados improbables con probabilidades incluso peores que las de un casino.

Esto no es una metáfora, sino que se basa en datos reales. El investigador Jonathan Becker analizó todos los mercados liquidados en Kalshi, cubriendo 72.1 millones de operaciones, con un volumen total de 18.26 mil millones de dólares. Las regularidades que descubrió también son aplicables a Polymarket: el mismo mecanismo, los mismos sesgos, y por lo tanto, las mismas oportunidades. La conclusión de los datos es directa:aproximadamente el 87% de las carteras en mercados de predicción terminan con pérdidas, pero ese 13% restante no gana por suerte, sino que domina un conjunto de métodos matemáticos que la mayoría de los traders ni siquiera conoce.

Este artículo desglosará 5 fórmulas de teoría de juegos que separan a los ganadores de los perdedores, cada una con su principio matemático, casos reales y código Python ejecutable. Algunos traders que ya utilizan estos métodos en la práctica incluyen:

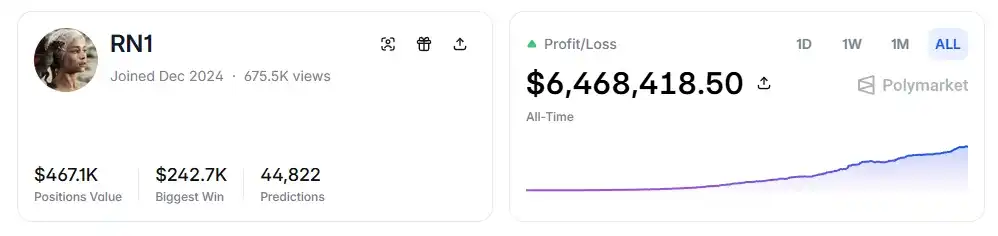

- RN(Dirección de Polymarket:https://polymarket.com/profile/%40rn1): Un bot de trading algorítmico para Polymarket, que ha obtenido más de 6 millones de dólares de beneficio total en mercados deportivos basándose en los modelos de este artículo.

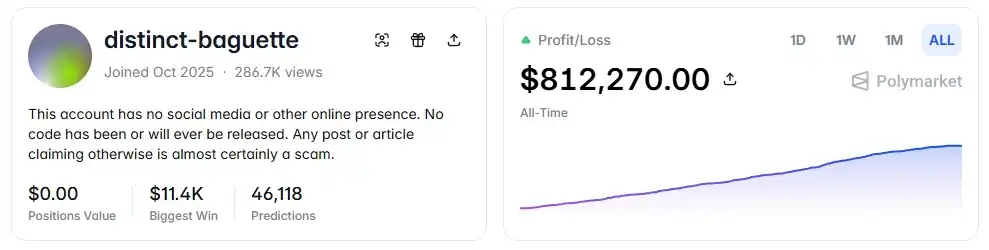

- distinct-baguette(Dirección de Polymarket:https://polymarket.com/profile/%40distinct-baguette): Convirtió 560 dólares en 812,000 dólares haciendo market making en mercados UP/DOWN.

一、Valor Esperado: La fórmula más importante

En Polymarket, cada operación es esencialmente una evaluación de valor esperado. La mayoría de los traders confían en la intuición, mientras que el 13% de los ganadores toman decisiones con matemáticas.El Valor Esperado (EV) no mide un resultado único, sino el retorno promedio tras repetirlo muchas veces, y se utiliza para decidir si una operación vale la pena.

Tomemos un mercado real como ejemplo: "¿Alcanzará Bitcoin los 150,000 dólares antes de junio de 2026?" El precio actual del YES es 12¢, lo que implica una probabilidad del 12%. Si, basándose en datos on-chain, ciclos de halving y flujos de ETFs, se estima que la probabilidad real es del 20%, entonces esta operación tiene un valor esperado positivo. Según este cálculo, cada contrato comprado a 12¢ generaría, en promedio, una ganancia de 8¢ a largo plazo; comprar 100 contratos, con un coste de 12 dólares, tendría un beneficio esperado de 8 dólares, un retorno de aproximadamente +66.7%.

Pero los datos muestran que la mayoría de los traders de mercados de predicción no realizan estos cálculos. En una muestra que cubre 72 millones de operaciones, el taker(comprador a precio de mercado) pierde en promedio aproximadamente un 1.12% por operación, mientras que el maker(creador de órdenes) gana en promedio aproximadamente un 1.12% por operación.La diferencia entre ellos no está en la información, sino en la paciencia: el maker espera oportunidades de valor esperado positivo, el taker tiende más a operar por impulso.

二、Mala Valoración: La trampa de los contratos baratos

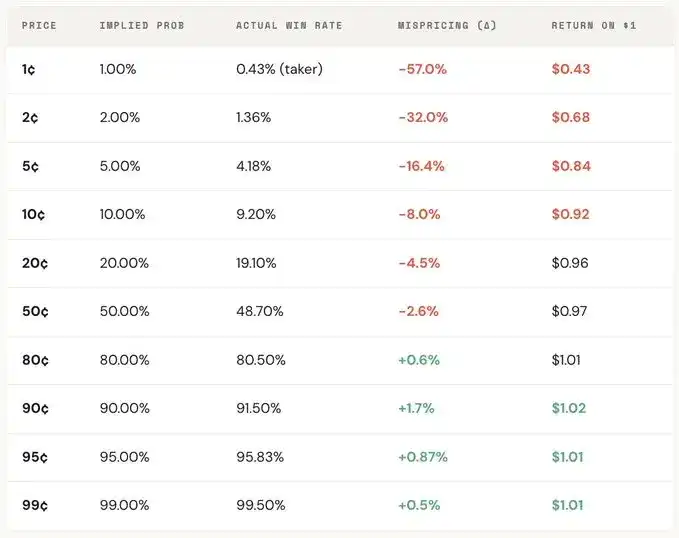

La "preferencia por lo improbable" es uno de los errores más costosos en los mercados de predicción. Los traders tienden a sobrestimar sistemáticamente eventos de baja probabilidad, pagando precios excesivos por contratos que parecen baratos. Un contrato valorado en 5¢ debería tener teóricamente un 5% de probabilidad de acertar, pero en Kalshi la tasa de acierto real es solo del 4.18%, lo que corresponde a un sesgo de valoración del -16.36%; en casos más extremos, un contrato de 1¢ debería tener un 1% de probabilidad, pero para los takers, la tasa de acierto real es de solo 0.43%, un sesgo enorme del -57%.

Desde una distribución general,el mercado valora con relativa precisión en el rango medio (30¢–70¢), pero muestra desviaciones claras en los extremos: los contratos por debajo de 20¢ tienen tasas de acierto reales generalmente inferiores a su probabilidad implícita; los contratos por encima de 80¢ suelen tener tasas de acierto superiores a la probabilidad reflejada por su precio.

Es decir, la ineficiencia del mercado se concentra principalmente en los extremos, y estos rangos son precisamente donde se concentra más el trading emocional. Específicamente, hay dos fórmulas:

Fórmula 1: Mala Valoración (Mispricing, δ)

La mala valoración mide la desviación entre la probabilidad real de acierto de un contrato y su probabilidad implícita basada en el precio. Usando el contrato de 5¢ como ejemplo, supongamos que en todos los mercados liquidados hay 100,000 operaciones ejecutadas a 5¢, de las cuales 4,180 terminaron siendo YES, la probabilidad real de acierto es 4.18%, mientras que la probabilidad implícita del precio es 5.00%. La diferencia es de -0.82 puntos porcentuales, una desviación relativa de aproximadamente -16.36%.Esto significa que por cada contrato de 5¢ comprado, en realidad se está pagando una prima de aproximadamente 16.36%.

Fórmula 2: Retorno Excedente Bruto por Operación (Gross Excess Return, ri)

Si la mala valoración refleja un sesgo general, el retorno excedente bruto por operación revela la estructura de retorno real de cada trade, y es aquí donde los sesgos conductuales se vuelven claros. Al comprar un contrato de 5¢, hay dos resultados: si el contrato acierta, la ganancia puede ser de +1900%(aprox. 20 veces la inversión); si falla, la pérdida es del 100%, los 5¢ invertidos se pierden por completo.

Esta es la razón por la que la "preferencia por lo improbable" es tan atractiva: si acierta, el retorno es extremadamente alto, es fácil de recordar, amplificar y difundir. Pero en general,su tasa de acierto real es menor que la probabilidad implícita del precio, y la estructura asimétrica entre "pérdida total" y "ganancia enorme" crea un valor esperado negativo en un gran número de operaciones, siendo esencialmente equivalente a comprar loterías sobrevaloradas.

Desde la distribución general, este sesgo tiene un gradiente de precio claro, es decir,cuanto más bajo es el precio del contrato, peor es el retorno. Por ejemplo, como taker, por cada dólar invertido en contratos de 1¢, solo se recuperan en promedio unos 0.43 dólares; mientras que en contratos de 90¢, por cada dólar invertido, se obtienen en promedio unos 1.02 dólares. Cuanto más barato es el precio, las condiciones reales de trading son peores.

Desglosando aún más por roles, esta estructura es casi un espejo: las pérdidas de los takers en el rango de precios bajos (que pueden llegar hasta -57%) corresponden directamente a las ganancias de los makers en el mismo rango; el sesgo de valoración general del mercado se sitúa entre ambos. En otras palabras,casi cada centavo que pierde el taker es ganado por el maker.

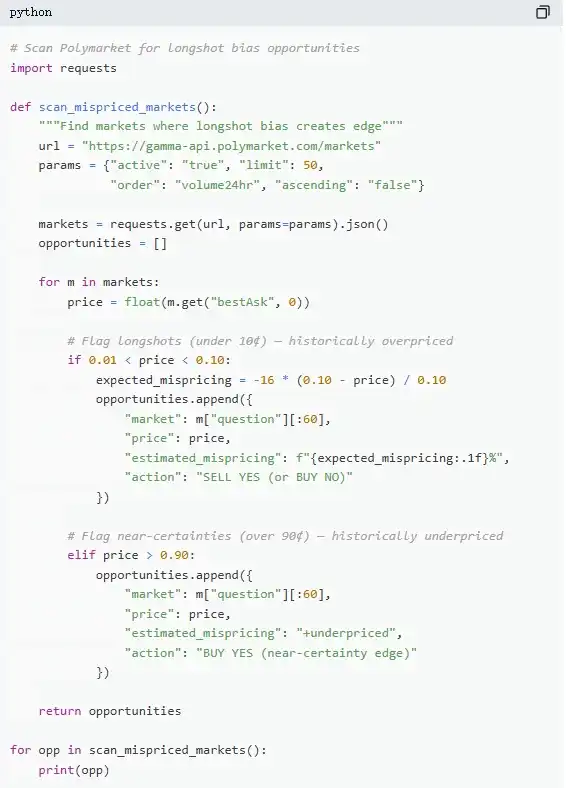

Desde una perspectiva de teoría de juegos, los contratos de baja probabilidad suelen estar sobrevalorados sistemáticamente, mientras que los de alta probabilidad suelen estar infravalorados.La verdadera estrategia no es perseguir resultados improbables, sino venderlos y comprar alta certeza.

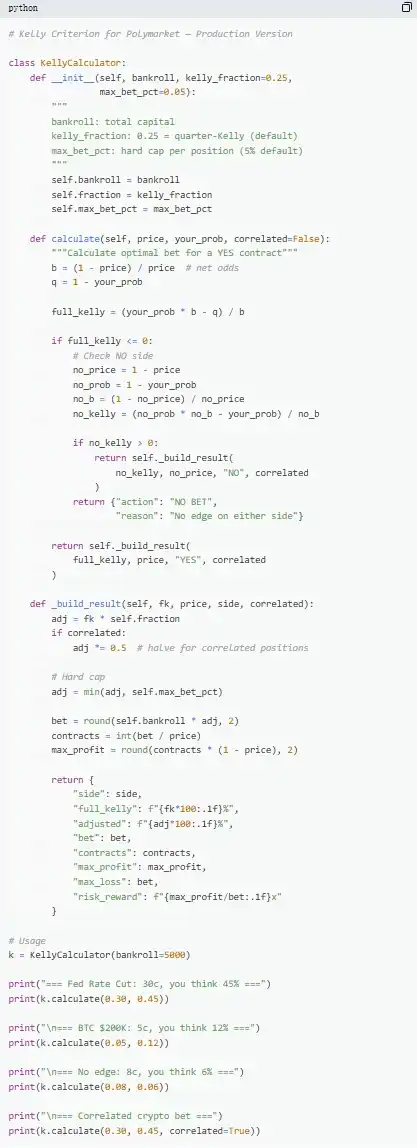

三、Fórmula de Kelly: Cuánto apostar

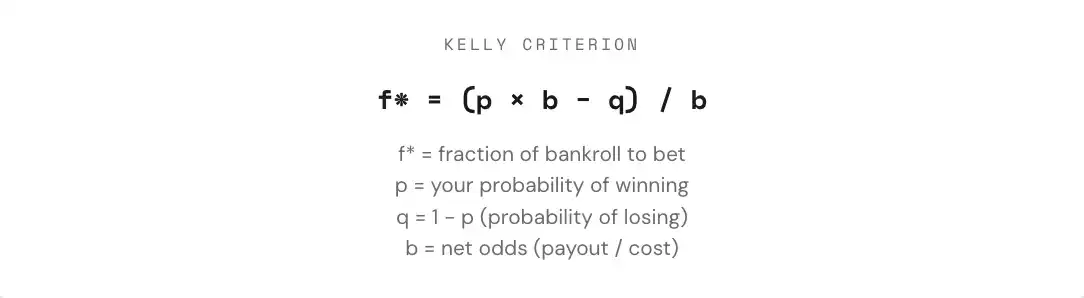

Cuando se encuentra una operación con valor esperado positivo, el problema real acaba de comenzar: ¿cuánto debe apostar el trader? Si la posición es demasiado grande, una sola pérdida puede borrar ganancias de semanas; si es demasiado pequeña, incluso con ventaja, el crecimiento es tan lento que carece de sentido. Entre "apostarlo todo" y "no apostar nada", existe una proporción de apuesta matemáticamente óptima: la Fórmula de Kelly.

La Fórmula de Kelly fue propuesta por John Kelly Jr. en 1956, inicialmente para optimizar problemas de ruido en señales de comunicación, pero luego se demostró que es uno de los métodos más efectivos para gestionar posiciones en apuestas, trading e incluso mercados de predicción. Los jugadores profesionales de póker, los expertos en apuestas deportivas y los fondos cuantitativos de Wall Street utilizan casi todos alguna forma de estrategia Kelly.

En los mercados de predicción, dado que los contratos son de estructura binaria (resultan en $1 o $0), y el precio en sí mismo representa la probabilidad, la aplicación de la Fórmula de Kelly es más directa. La clave está en entender la cuota (b): si se compra un contrato YES a 30¢, en realidad se están arriesgando 0.30 dólares para ganar 0.70 dólares, lo que corresponde a una cuota de 0.70 / 0.30 ≈ 2.33; a un precio de 50¢ la cuota es 1; a 10¢ es 9; a 80¢ es solo 0.25.Cuanto mayor sea la cuota, existiendo una ventaja, mayor será la fracción de la bankroll que Kelly sugiere apostar.

Pero un principio clave es no usar la Kelly completa. Aunque matemáticamente la Kelly completa maximiza la tasa de crecimiento del bankroll a largo plazo, en la práctica su ejecución implica una volatilidad enorme, con drawdowns que a menudo superan el 50%. Aunque podría tener el rendimiento más alto en ciclos largos, la volatilidad extrema en el camino hace que la mayoría de la gente no pueda aguantar. Por lo tanto, la práctica más común es usar una Kelly fraccionada (como 1/2 o 1/4 Kelly). Por ejemplo, bajo condiciones de probabilidad de ganar estables, la Kelly completa, aunque finalmente tiene la curva de capital más alta, es muy volátil; 1/4 Kelly crece de manera más suave, con drawdowns controlables; 1/2 Kelly se sitúa entre ambas.

Esencialmente, la Fórmula de Kelly proporciona una disciplina: primero juzgar si existe una ventaja (es decir, si la probabilidad subjetiva es mayor que la probabilidad implícita del mercado), y sobre esa base, decidir cuánto capital invertir.Solo cuando tanto "si apostar" como "cuánto apostar" están constreñidos por las matemáticas, el trading pasa realmente del juego a la estrategia.

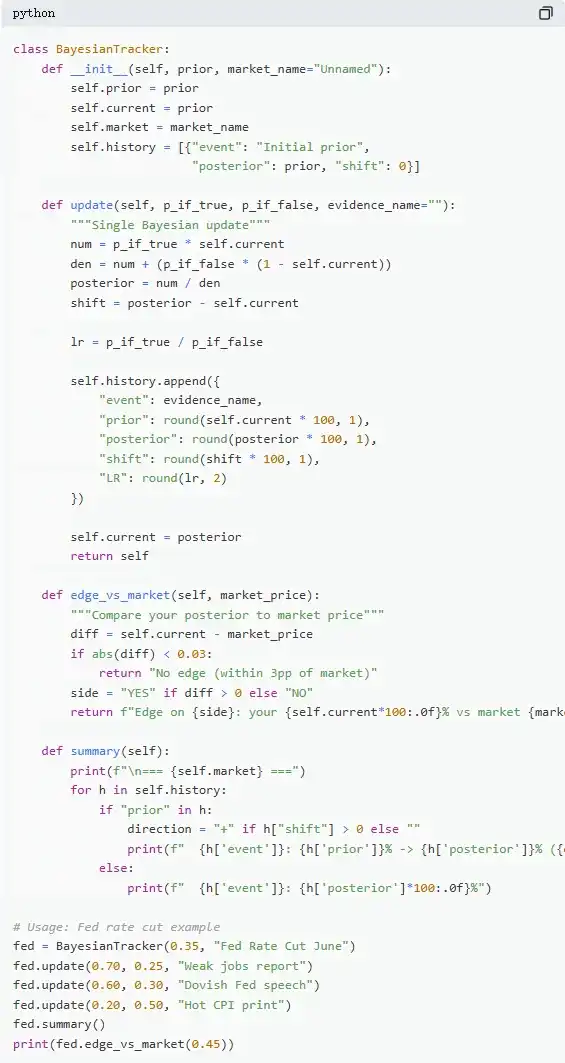

四、Actualización Bayesiana: Cambiar de idea como un experto

La razón por la que los mercados de predicción fluctúan es, en esencia, porque nueva información entra constantemente. La clave no está tanto en si el juicio inicial era correcto, sino en cómo ajustar la percepción cuando la evidencia cambia.La mayoría de los traders o bien ignoran la nueva información, o bien reaccionan de forma exagerada, mientras que la actualización bayesiana proporciona un método matemático para "cuánto ajustar es razonable".

Su lógica central puede entenderse simplemente comonuevo juicio = grado de apoyo de la evidencia a la hipótesis original × juicio original ÷ probabilidad general de que esa evidencia ocurra. En aplicaciones prácticas, normalmente se expande usando la Regla de la Probabilidad Total para obtener una forma más fácil de calcular.

Tomemos un mercado típico como ejemplo: "¿Recortará la Fed las tasas en la reunión de junio?" El precio de mercado actual es 35¢, lo que implica un 35% de probabilidad, como juicio inicial. Luego se publican los datos de nóminas no agrícolas (NFP), que muestran solo 120,000 nuevos empleos (se esperaban 200,000), con un aumento del desempleo y una desaceleración del crecimiento salarial. En este caso, si la Fed realmente va a recortar, la probabilidad de que aparezcan datos laborales débiles es alta, digamos 70%; si no va a recortar, la probabilidad de que aparezcan este tipo de datos es menor, pero aún posible, digamos 25%.

Sustituyendo en la actualización bayesiana, la nueva probabilidad es de aproximadamente 60.1%, es decir, un ajuste al alza desde el 35% hasta el 60.1%, un aumento de unos 25 puntos porcentuales. Esto significa que una sola información clave puede cambiar significativamente el juicio del mercado.

En la operativa práctica, no es necesario calcular la fórmula completa cada vez. Un método más común es usar la "razón de verosimilitud" (Likelihood Ratio, LR). La misma información (por ejemplo, LR = 3) tiene un impacto diferente dependiendo del juicio inicial: partiendo del 10%, podría subir hasta ~25%; partiendo del 50%, podría subir hasta ~75%; y partiendo del 90%, solo subiría hasta ~96%.Cuanta más incertidumbre, mayor es el impacto de la información.

Los traders que realmente superan consistentemente al mercado de predicciones a largo plazo no son necesariamente los que "juzgan con más precisión", sino aquellos que pueden ajustar su juicio de la manera más rápida y razonable cuando aparece nueva evidencia. El método bayesiano, en esencia, proporciona la escala para esta "velocidad de ajuste".

五、Equilibrio de Nash: La "fórmula del póker" en los mercados de predicción

En el póker, farolear nunca es una acción al azar, sino una estrategia que puede calcularse con precisión. Teóricamente, existe una frecuencia óptima de farol; si te desvías de ella, un oponente experto puede aprovecharlo. La misma lógica se aplica a los mercados de predicción.En Polymarket, "farolear" corresponde a operar en contra de la tendencia (going against the crowd) — elegir ponerse del lado contrario a la mayoría cuando la valoración del mercado está sesgada; y "retirarse" (fold) es similar a ser un taker pasivo, pagando continuamente una prima por el sentimiento del mercado.

En Polymarket, los makers y los takers constituyen una relación similar de adversarios. Operar en contra de la tendencia (contra el consenso del mercado) es similar a "farolear", operar a favor de la tendencia (seguir el juicio predominante) es similar a una "apuesta de valor". Desde la perspectiva del equilibrio,el mercado debería hacer que el participante marginal sea indiferente entre "ser maker" y "ser taker", y este estado corresponde al Equilibrio de Nash en los mercados de predicción.

Pero este equilibrio no es fijo, sino que se ajusta dinámicamente según cambia la estructura de participantes. Los datos muestran que diferentes categorías de mercado corresponden a diferentes estrategias óptimas: en áreas más racionales y con precios más eficientes (como los mercados financieros), el espacio para operar en contra es menor;mientras que en áreas con mayor emocionalidad y concentración de irracionalidad (como entretenimiento, deportes), el mercado es más propenso a sesgos de valoración, proporcionando así oportunidades para operar en contra.

Lo más importante es que este equilibrio también ha cambiado significativamente en la dimensión temporal. Al principio (2021–2023), los takers eran en realidad el grupo rentable, y la estrategia óptima se inclinaba hacia la ejecución activa; pero después de la explosión del volumen de operaciones en el cuarto trimestre de 2024, con la entrada masiva de creadores de mercado profesionales, la estructura del mercado cambió, y la estrategia de equilibrio se desplazó hacia los makers (alrededor del 65%–70%). Este es un resultado típico de la teoría de juegos: cuando la estructura de participantes cambia, la estrategia óptima también evoluciona. Las estrategias que eran efectivas en un "entorno de novatos" pueden volverse rápidamente ineficaces frente a "oponentes profesionales", y la "forma de jugar" del mercado, por lo tanto, itera constantemente.

Resumen

El 87% de las carteras en mercados de predicción terminan con pérdidas, no porque el mercado esté manipulado, sino porque estos traders nunca realmente han hecho los cálculos. Compran contratos improbables a precios peores que los de una máquina tragamonedas, deciden el tamaño de sus posiciones por instinto, ignoran los cambios en la información nueva y pagan una "prima por optimismo" en cada operación a precio de mercado.

Y ese 13% que obtiene ganancias consistentemente no tiene mejor suerte, sino que usa estas 5 fórmulas como un conjunto metodológico completo, formando un flujo integral desde el juicio hasta la ejecución, y cada paso se basa en 72.1 millones de operaciones reales.

Esta ventana no existirá para siempre. Con la entrada de creadores de mercado profesionales, los spreads del mercado se están comprimiendo rápidamente. En 2022, los takers aún tenían una ventaja de aproximadamente +2.0%, pero ahora se ha convertido en -1.12%.

La pregunta es solo si evolucionarás junto con el mercado, o continuarás comprando loterías de 1 dólar con un retorno de 0.43 dólares.