Nota del editor: Este artículo sostiene que lo que realmente impulsa el precio del petróleo no es solo si el conflicto termina, sino "cuándo se cruza el punto de inflexión".

En el conflicto con Irán, que ya lleva casi cuatro semanas, el mercado petrolero está experimentando una típica "fijación de precios en función del tiempo". La liberación de reservas estratégicas ha retrasado el impacto, pero no puede eliminar el déficit de oferta; la interrupción del transporte de petroleros y el retraso en la recuperación de la capacidad productiva hacen que la presión sobre los inventarios se acumule constantemente hacia el futuro. Una vez que se cruce este nodo clave a mediados de abril, el mecanismo de precios pasará de "fluctuaciones con amortiguación" a una "refijación de precios dominada por el déficit".

Es aún más notable que la propia estructura del juego esté cambiando. El conflicto ya no sigue la trayectoria de "escalar para de-escalar", sino que se convierte en una prueba de resistencia al punto de inflexión del mercado. Quien pueda aguantar hasta que el desequilibrio entre oferta y demanda sea fijado por el mercado, tendrá la iniciativa en las negociaciones. Esto significa que, incluso si el conflicto termina a corto plazo, será difícil que el precio del petróleo regrese a su rango anterior. Las pérdidas de suministro que están ocurriendo actualmente están remodelando el equilibrio petrolero global en el futuro próximo.

A continuación, el texto original:

En este artículo, desglosaré para ustedes los posibles escenarios actuales. Dado que el conflicto con Irán ya lleva casi cuatro semanas, ¿cómo afectará esta situación al mercado petrolero?

El 9 de marzo, publicamos un artículo público titulado "Mi juicio más reciente sobre el mercado de petróleo y gas bajo el conflicto con Irán", que decía:

A continuación, el impacto en el precio del petróleo bajo diferentes escenarios (el "número de barriles perdidos" ya incluye el tiempo necesario para recuperar la capacidad productiva):

Escenario 1: El transporte de petroleros se reanuda al día siguiente

→ El precio promedio anual del Brent estará en el rango alto de 70 dólares hasta el rango bajo de 80 dólares (pérdida de aproximadamente 210 millones de barriles)

Escenario 2: El transporte de petroleros se reanuda antes del 15 de marzo

→ El precio promedio anual del Brent estará en el rango medio-alto de 80 dólares (pérdida de aproximadamente 290 millones de barriles)

Escenario 3: El transporte de petroleros se reanuda antes del 22 de marzo

→ El precio promedio anual del Brent estará en el rango bajo de 90 dólares (pérdida de aproximadamente 370 millones de barriles)

Escenario 4: El transporte de petroleros se reanuda antes del 29 de marzo

→ El precio promedio anual del Brent estará en el rango medio-alto de 90 dólares (pérdida de aproximadamente 450 millones de barriles)

Si el transporte de petroleros no puede normalizarse para el 29 de marzo, la situación a la que se enfrentaría el mercado petrolero es incluso indeseable de contemplar. La única salida sería una contracción forzada de la demanda, y los precios serían empujados a niveles extremos.

Poco después de la publicación del informe, la Agencia Internacional de la Energía (AIE) anunció la liberación coordinada de un total de 400 millones de barriles de reservas estratégicas de petróleo (SPR) globales. Esto aliviará en cierta medida el impacto de la pérdida de suministro. Pero como señalamos en un artículo posterior, "La liberación coordinada de SPR por la AIE es el mayor regalo para los alcistas":

Desde una perspectiva de trading, los operadores no se apresurarán a impulsar los precios del petróleo al alza hasta que se agote este "colchón amortiguador". La liberación concentrada de SPR ciertamente puede aliviar la ansiedad por el suministro a corto plazo, pero esta es solo una solución temporal. El mercado se mantendrá tenso; mientras el transporte de petroleros no se normalice, los precios del petróleo subirán gradualmente.

Por otro lado, si la situación se alivia rápidamente, por ejemplo, con un alto el fuego inmediato o un acuerdo, el precio del petróleo caerá rápidamente. Por ejemplo, si se alcanza un acuerdo de paz antes del 15 de marzo, los inventarios globales aumentarían netamente en 110 millones de barriles (400 millones liberados - 290 millones perdidos).

Esto podría volver a presionar el precio del Brent hacia el rango medio de 70 dólares.

Por el contrario, si no hay un acuerdo de paz y la interrupción del suministro continúa hasta finales de marzo, los inventarios globales se reducirán netamente en 50 millones de barriles, y por cada semana adicional, el déficit se ampliará en aproximadamente 80 millones de barriles.

Por lo tanto, el papel de las SPR es solo "ganar tiempo", no resolver el problema central. El transporte de petroleros debe normalizarse. Sin embargo, sí evita un aumento catastrófico de precios a corto plazo, previniendo así un colapso masivo de la demanda.

Avanzando en el tiempo hasta ahora, hemos entrado en el "escenario del 29 de marzo" establecido a principios de mes. A continuación, juzgamos la dirección del mercado petrolero basándonos en los hechos más recientes.

Hechos

La escala total de la interrupción de producción proveniente de Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Irak y Bahréin ha alcanzado los 10,98 millones de barriles por día:

Irak: -3,6 millones de barriles/día

Kuwait: -2,35 millones de barriles/día

Emiratos Árabes Unidos: -1,8 millones de barriles/día

Arabia Saudita: -3,05 millones de barriles/día

Bahréin: -0,18 millones de barriles/día

Arabia Saudita ha utilizado toda la capacidad de su oleoducto Este-Oeste, exportando actualmente alrededor de 4 millones de barriles/día a través del Mar Rojo. Emiratos Árabes Unidos también está realizando transportes de desvío a través del oleoducto de Abu Dabi (Habshan-Fujairah), cuya capacidad de aproximadamente 1,8 millones de barriles/día también está al máximo. El transporte de petroleros a través del Estrecho de Ormuz sigue completamente interrumpido. De hecho, incluso si la guerra terminara mañana, tomaría meses recuperar la producción y reconstruir el transporte normal.

Proyección de escenarios

Presentaré tres posibles caminos:

1) La guerra termina esta semana, el transporte se reanuda este fin de semana

2) La guerra termina a mediados de abril

3) La guerra termina a fines de abril

Es importante tener en cuenta que la liberación de 400 millones de barriles de SPR, en comparación con nuestro juicio inicial del 9 de marzo, ha ganado más tiempo para el mercado. Los siguientes escenarios de precios ya consideran este cambio.

Escenario 1: Termina esta semana

Impacto en inventarios globales: -50 millones de barriles (ya incluye SPR)

Impacto en el Brent: Retroceso a corto plazo al rango bajo de 80 dólares, promedio anual en el rango medio-alto de 80 dólares

Escenario 2: Termina a mediados de abril

Impacto en inventarios globales: -210 millones de barriles

Impacto en el Brent: Retroceso a corto plazo al rango bajo de 90 dólares, promedio anual en el rango medio-alto de 90 dólares

Escenario 3: Termina a fines de abril

Impacto en inventarios globales: -370 millones de barriles

Impacto en el Brent: Subida a corto plazo al rango de 110 dólares, promedio anual entre 110 y 120 dólares

Punto de inflexión clave: Mediados de abril

Para el mercado petrolero, existe un claro "punto de inflexión". La expectativa generalizada del mercado actual es que el conflicto terminará antes de mediados de abril, y esta expectativa es crucial para la fijación de precios del petróleo.

El precio del petróleo es el producto de una "fijación de precios marginal". Mientras el mercado crea que la oferta sigue siendo "apenas suficiente" , no habrá pánico. El estado actual del mercado petrolero es precisamente ese: falta de pánico.

Las declaraciones de política del gobierno de Trump, el relajamiento de las sanciones al crudo iraní y ruso, y la liberación de SPR, han suprimido conjuntamente el precio del petróleo.

Pero una vez que se cruce este punto de inflexión, estos factores dejarán de ser efectivos.

Actualmente, el efecto de evaporación del "crudo en tránsito" global aún no se ha transmitido realmente a los inventarios en tierra. Pero nuestro juicio es que, para mediados de abril, este impacto se manifestará plenamente.

Si el conflicto no se resuelve antes de mediados de abril, la Agencia Internacional de la Energía (AIE) se verá obligada a coordinar nuevamente la liberación de aproximadamente 400 millones de barriles de reservas estratégicas de petróleo (SPR). De lo contrario, el precio del petróleo se disparará hacia el rango de "destrucción de la demanda" (más de 200 dólares).

Impacto a largo plazo

En el último informe semanal de Energy Aspect, sus cálculos estiman que la pérdida acumulada de suministro del mercado es de aproximadamente 930 millones de barriles. De estos, la pérdida de producción acumulada durante el período de mayo a diciembre es de aproximadamente 340 millones de barriles.

Este juicio es claramente más agresivo que el nuestro. En nuestro análisis de sensibilidad de inventarios, no consideramos plenamente la realidad de que la recuperación de la capacidad productiva en países como Irak y Kuwait podría tomar de 3 a 4 meses. Esto significa que nuestras estimaciones anteriores podrían haber sido demasiado conservadoras.

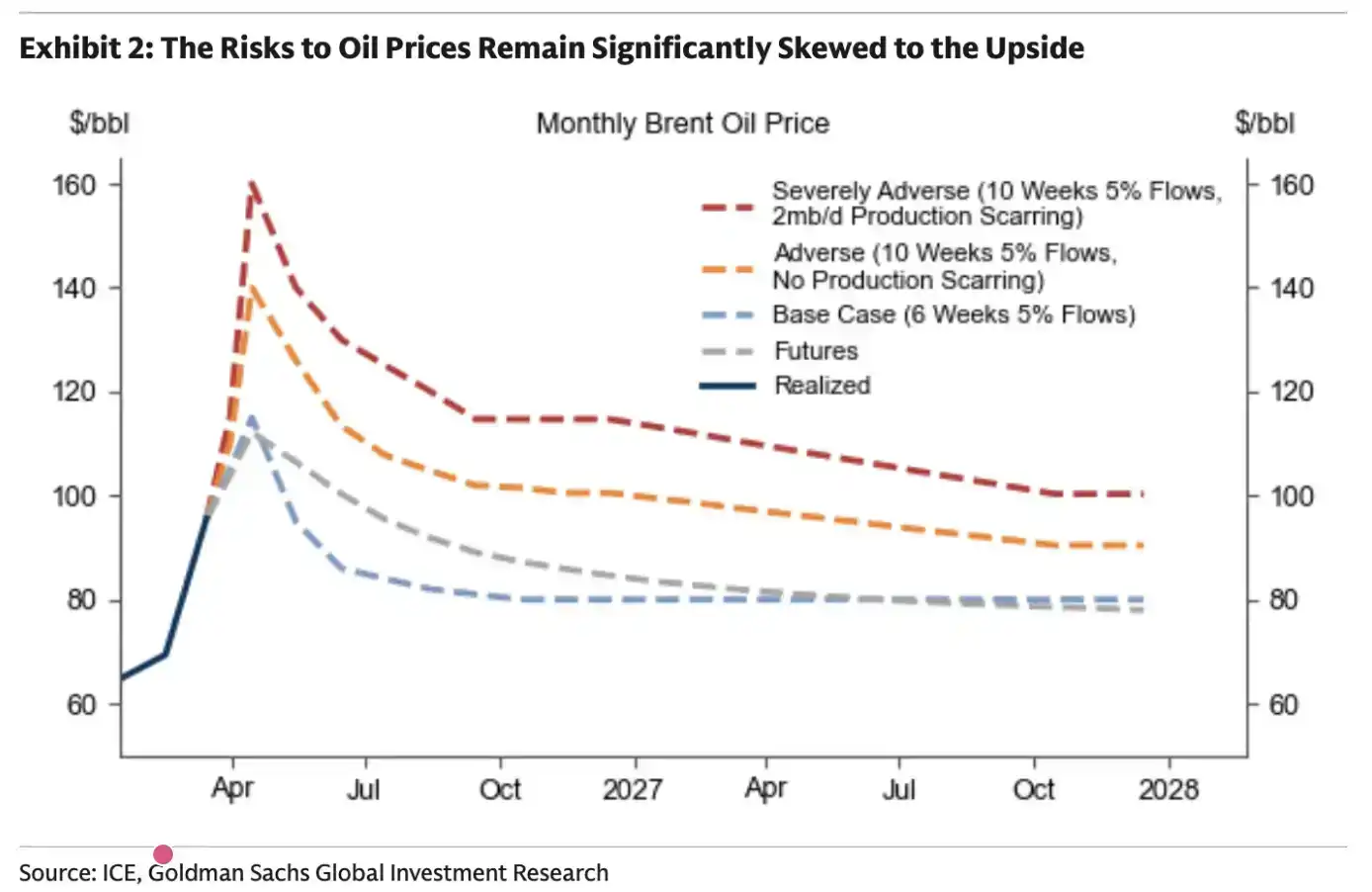

Para Goldman Sachs, la conclusión es directa: cuanto más dure el conflicto, más tiempo se mantendrán los altos precios del petróleo.

Bajo los escenarios anteriores, Goldman Sachs también presentó una hipótesis: cómo se vería el mercado si el conflicto durara otras 10 semanas. Su juicio es básicamente consistente con nuestra proyección anterior.

En esencia, existe un "punto de inflexión" en el mercado petrolero. Una vez que se cruza esta línea, no hay vuelta atrás.

Los lectores deben preparar sus expectativas: los precios futuros del petróleo mostrarán un aumento estructural. Incluso si la guerra termina esta semana, las pérdidas de suministro que ya han ocurrido tendrán un impacto sustancial en el futuro equilibrio entre la oferta y la demanda global de petróleo.

¿Cuánto tiempo durará?

Hasta ahora, he evitado hacer un juicio sobre "cuándo terminará" este conflicto. Por un lado, no quiero "marcar un hito", y por otro lado, realmente no puedo predecirlo.

Pero una cosa es clara: esta vez es diferente a conflictos anteriores. En el pasado, la estrategia común era "escalar para de-escalar" (escalate to de-escalate), pero ahora casi no se ven signos de esto.

Los ataques de represalia ocurren sin previo aviso; el alcance de los ataques de Irán ya no parece limitarse a Israel, sino que se extiende a los países del Golfo. Fue esta forma de reacción la que me hizo darme cuenta desde el principio: esta vez, la situación es diferente.

Con el conflicto ya llevando casi cuatro semanas, me preocupa cada vez más: ante la incapacidad de llegar a un acuerdo, por cada día que se retrasa, la probabilidad de alcanzar un acuerdo disminuye significativamente. Como analizamos en el artículo "El tiempo se está agotando", Irán comprende muy bien la lógica operativa del mercado petrolero. Solo necesita esperar a que el mercado toque ese "punto de inflexión" para poder negociar las mayores concesiones con Estados Unidos. Desde una perspectiva táctica, llegar a un acuerdo en este momento no le ofrece ventajas. La carta del Estrecho de Ormuz ya se jugó, y será difícil volver a utilizarla en el futuro.

Para los países del Golfo, si el régimen iraní actual no es derrocado, esta situación de "estrangulamiento" se repetirá una y otra vez en el futuro. Incluso si se establece algún mecanismo de "peaje", esta incertidumbre sigue siendo difícil de aceptar.

Por lo tanto, lógicamente, la iniciativa no está en manos de Estados Unidos, sino en el lado iraní. En tal caso, Irán tiene más incentivos para llevar la situación al "punto de inflexión" del mercado petrolero para probar la capacidad de resistencia de Estados Unidos. Todo lo que necesita hacer es "aguantar" otras tres semanas, esperando a que el mercado comience a mostrar grietas.

Pero es importante enfatizar que no soy un experto en geopolítica y no tengo una certeza total sobre este tipo de juicios. Lo que puedo ofrecer es solo un juicio de la situación actual basado en el análisis fundamental.