Por: KarenZ, Foresight News

No todas las cadenas están preparadas para recibir a las instituciones.

Durante los últimos años, el mercado ha estado discutiendo "cuándo entrarán realmente las instituciones en la cadena". Sin embargo, la pregunta realmente relevante no es si las instituciones entrarán en el mundo on-chain, sino si las cadenas existentes tienen la capacidad para albergar los negocios serios que comienzan a migrar, como los bonos, las operaciones de reporto, las participaciones en fondos, la gestión de garantías y la liquidación interinstitucional.

El objetivo de Canton no es competir por el tráfico más ruidoso de una cadena universal. Apunta a una tarea más específica y, también, más difícil: convertirse en la capa de coordinación de los flujos de trabajo financieros institucionales. Las instituciones pueden seguir ejecutando sus propias aplicaciones, libros de contabilidad y sistemas de permisos, mientras se conectan a una infraestructura común de sincronización cuando se trata de transacciones, garantías y liquidaciones.

En otras palabras, Canton no compite por la entrada de tráfico, sino por una posición más fundamental: cuando las grandes instituciones financieras realmente deseen trasladar sus procesos centrales a la cadena, poder hacer que colaboren en la misma red.

Este posicionamiento pragmático está íntimamente ligado a su equipo fundador, que comprende profundamente la estructura de los mercados financieros tradicionales. Canton fue impulsado inicialmente por Digital Asset, y su equipo central ha estado durante mucho tiempo en la intersección de las finanzas tradicionales, la estructura del mercado, los sistemas empresariales y la ingeniería criptográfica.

El cofundador y CEO Yuval Rooz trabajó anteriormente en Citadel y DRW, familiarizado con la negociación institucional y la estructura del mercado; Eric Saraniecki también proviene de DRW y ha participado durante mucho tiempo en negocios de liquidez, y cofundó Cumberland Mining. Otro cofundador, Shaul Kfir, tiene una sólida formación en criptografía y sistemas distribuidos, y es uno de los coautores de libsnark (biblioteca zkSNARK). En la dirección también hay miembros que han trabajado durante mucho tiempo en infraestructuras de mercado en instituciones como JPMorgan Chase.

Estas personas, inmersas durante mucho tiempo en los mercados financieros institucionalizados, saben que las instituciones no migrarán sus negocios centrales simplemente porque una cadena tenga un mayor rendimiento o más activos. Primero deben confirmar que la nueva infraestructura pueda manejar los límites de los datos, la gestión de permisos y la responsabilidad en la entrega. Es aún más convincente que este juicio ahora haya obtenido una respuesta conjunta de múltiples tipos de participantes en los mercados financieros.

Una rara alianza de gigantes financieros: el consenso estratégico detrás de los 8 mil millones de dólares

La última ronda de financiación ha dejado más clara la postura estratégica detrás de Canton.

El 11 de junio, Digital Asset, el organismo desarrollador de Canton, anunció la finalización de su última ronda de financiación por 355 millones de dólares, liderada por a16z crypto. Los inversores participantes abarcan las finanzas tradicionales y las finanzas on-chain, incluyendo la Autoridad de Inversiones de Abu Dabi (a través de una subsidiaria de propiedad total), Apollo Funds, BNP Paribas, Broadridge, Citadel Securities, CME Ventures, Coinbase Ventures, HSBC, Polychain, S&P Global, SBI Group y otras instituciones clave.

Lo más notable de esta lista no es solo el gran número de instituciones, sino la complejidad de los tipos de roles: hay capital soberano, gestores de activos, bancos globales, empresas de infraestructura de mercado, creadores de mercado, plataformas de negociación, agencias de calificación y también capital nativo de las criptomonedas. Los problemas que les preocupan no son exactamente los mismos, pero todos ven un valor común en Canton.

Lo más crucial es que esta no es una ronda de financiación basada en la expectativa de un token. El CEO de Digital Asset, Yuval Rooz, declaró a The Block: "Muchos de los partidarios de esta ronda son nuevos inversores en Canton, que obtuvieron acciones en lugar de asignaciones de tokens, y muchas de estas instituciones también son usuarios potenciales de Canton".

Según Foresight News, si se incluyen las rondas de financiación anteriores, la financiación acumulada de Digital Asset ha sido elevada a aproximadamente 805 millones de dólares.

En junio de 2025, Digital Asset obtuvo una financiación de 135 millones de dólares copatrocinada conjuntamente por DRW Venture Capital y Tradeweb Markets, con la participación de Citadel Securities, DTCC, Circle Ventures, etc.; en diciembre del mismo año, Digital Asset completó otra ronda de financiación de 50 millones de dólares, con la participación de BNP Paribas, Nasdaq, S&P Global, etc.

En apenas un año, Digital Asset ha obtenido sucesivamente el apoyo de múltiples tipos de actores financieros centrales, lo que demuestra que el atractivo de Canton no es solo una narrativa técnica, sino que está entrando en los presupuestos estratégicos y la planificación comercial de las instituciones financieras.

Esta no es una lista ordinaria compuesta por inversores, sino una "red de estrellas de Wall Street" que abarca la infraestructura del mercado global, los principales bancos de inversión, instituciones de custodia y liquidación, creadores de mercado, agencias de calificación y las principales empresas de stablecoins.

Este tipo de instituciones no están naturalmente del mismo lado: cada una tiene sus propios intereses, algunas operaciones incluso compiten directamente, pero pueden formar una intersección en torno a Canton. Los actores centrales de la industria financiera están alcanzando un consenso estratégico, apostando conjuntamente por esta capa subyacente de coordinación que en el futuro podría trasladar en su conjunto las relaciones de colaboración financiera global a la cadena.

Desglosando Canton: las condiciones operativas completas necesarias para que las instituciones suban a la cadena

El sistema financiero tradicional no carece de redes electrónicas, lo que le falta es una base común que permita a múltiples instituciones colaborar sin problemas en la misma red, al tiempo que conservan su propia soberanía de datos, límites de permisos y responsabilidades de cumplimiento.

Lo que Canton pretende hacer no es adaptar las finanzas a una cadena, sino adaptar primero una cadena a la lógica operativa de las finanzas. Si muchas cadenas responden a "cómo fluyen los activos", Canton está más preocupado por si las transacciones pueden ser ejecutadas, confirmadas y liquidadas bajo las reglas financieras reales. Este punto de partida es crucial, porque determina que toda la trayectoria tecnológica y ecológica posterior de Canton se desarrolle en torno a la "institucionalización on-chain". La arquitectura técnica de Canton está precisamente diseñada para recrear y mejorar estas complejas y estratificadas condiciones operativas financieras en la cadena:

La primera diferencia de Canton es que no toma como premisa predeterminada "copiar todos los datos a todos los nodos", sino que adopta una arquitectura segmentada y una gestión de la visibilidad de los datos a nivel de subtransacciones. Lo que ven las diferentes partes participantes no es el texto plano completo de la misma transacción, sino la vista de la transacción relacionada con sus propios derechos y obligaciones. Oficialmente lo resumen como privacidad de subtransacciones, pero si lo expresamos en un lenguaje más adecuado para las instituciones, en realidad es un mecanismo nativo de divulgación selectiva. Su significado no es solo "más confidencialidad", sino establecer la colaboración sobre una autorización precisa: quién debe ver qué y quién no debe ver qué, se define claramente desde el diseño inicial del sistema.

La segunda diferencia son los contratos inteligentes Daml y el control de permisos nativo. La razón por la que muchas de las llamadas "finanzas on-chain" se han quedado atascadas en aplicaciones externas no es por falta de capacidad de expresión de los contratos, sino porque las reglas realmente complejas aún permanecen fuera de la cadena. En la realidad, las transacciones financieras no implican solo la transferencia de activos, sino también quién tiene derechos de firma, quién tiene derechos de observación, quién puede ejecutar acciones solo después de cumplir ciertas condiciones, quién puede autorizar temporalmente y quién debe participar en la confirmación. El valor de Daml radica en que integra en la lógica del contrato estas reglas comerciales que originalmente estaban dispersas en contratos, procesos, sistemas y sistemas backend. De esta manera, el cumplimiento y la gobernanza ya no son una revisión posterior, sino parte del proceso de ejecución; la gestión de permisos ya no depende de múltiples parches internos de la organización, sino que puede convertirse en la lógica misma de la aplicación.

En un nivel aún más profundo es donde Canton realmente marca la diferencia. Muchas cadenas pueden completar transferencias de activos, pero no necesariamente manejan los problemas que más preocupan a las instituciones: si los activos han sido bloqueados de manera efectiva, si el efectivo y los valores pueden intercambiarse simultáneamente, y si los procesos entre aplicaciones e instituciones pueden establecerse en el mismo estado. Para los mercados financieros, el riesgo a menudo no aparece en el momento de la negociación, sino en la diferencia de tiempo antes y después de la liquidación. Especialmente en escenarios de reporto, transferencia de garantías, pago contra entrega y colaboración entre múltiples partes, una vez que las partes de la transacción ven estados inconsistentes, o si la pata de activos y la pata de efectivo no se completan de manera sincronizada, el resultado no es solo un retraso, sino una liquidación fallida, un uso adicional de capital y un mayor riesgo de contraparte.

Lo que Canton proporciona aquí es un conjunto completo de capacidades estratificadas. La Liquidación Comprometida (Committed Settlement) resuelve primero el problema de "si los activos pueden ser realmente controlados para esta transacción". Según Digital Asset, en esencia es un método que utiliza Daml para establecer rápidamente en un libro de contabilidad distribuido el efecto de cuentas de control o "memo pledges". Puede entenderse como bloquear primero los activos que se utilizarán para la liquidación bajo condiciones de transacción específicas, de modo que no puedan ser desviados arbitrariamente antes de completar la entrega. Este paso maneja la entregabilidad, transformando un compromiso de entrega verbal en un estado de control de activos verificable en el sistema.

Sobre esta base, la liquidación atómica (atomic settlement) resuelve el problema de "si los valores y el efectivo pueden completarse simultáneamente", que se acerca más al requisito central de la entrega contra pago (DvP) en las finanzas tradicionales (intercambio simultáneo de dinero y mercancía). Su objetivo es evitar el riesgo de diferencia temporal en el que los valores ya se han transferido pero el efectivo aún no ha llegado, o el efectivo ya se ha pagado pero el activo no se ha entregado. Para las instituciones, esto no es un detalle técnico, sino una cuestión de exposición al crédito y eficiencia del capital. Lo que Canton intenta hacer es comprimir tanto la pata de activos como la pata de efectivo en la misma acción de liquidación, indivisible y verificable, haciendo que la entrega y el pago se establezcan lógicamente lo más simultáneamente posible.

Si los dos anteriores resuelven la lógica de bloqueo y liquidación dentro de una transacción individual, entonces el Sincronizador Global (Global Synchronizer) resuelve cómo estas lógicas se mantienen sincronizadas y establecidas entre diferentes aplicaciones, diferentes participantes y diferentes subredes. Porque Canton no mete todos los negocios en el mismo libro de contabilidad, sino que es una red compuesta por múltiples aplicaciones y subredes. La función del Sincronizador Global es proporcionar capacidades subyacentes de coordinación para esta sincronización entre aplicaciones y redes, permitiendo que las transacciones atómicas y los flujos de trabajo compuestos se establezcan en un rango más amplio, manteniendo al mismo tiempo sus propios controles de visibilidad de datos y límites de gobernanza.

Sin embargo, una capa de infraestructura pública que coordina transacciones también necesita responder a otra pregunta: cuando la verificación, sincronización y liquidación entre aplicaciones ocurren continuamente, ¿quién asume los costos y quién recibe compensación por proporcionar servicios?

Economía de la infraestructura: ¿Cómo entender las funciones centrales de Canton Coin?

Canton Coin (CC) es precisamente la respuesta institucional a esta pregunta. Desde la perspectiva de la economía de la infraestructura, CC desempeña aquí el papel de ancla económica de su red de coordinación nativa, estableciendo un conjunto sostenible de mecanismos de pago e incentivos para el Sincronizador Global.

Canton se dirige al flujo, negociación y liquidación de activos entre instituciones financieras, lo que requiere que alguien ejecute nodos de validación, mantenga la infraestructura de sincronización y que las aplicaciones y usuarios generen continuamente actividades de transacción reales. CC es precisamente el medio económico que conecta a estos participantes.

La función más directa de CC es pagar los costos de uso de la red. Antes de enviar una transacción al Sincronizador Global, los nodos de validación necesitan convertir CC en créditos de tráfico no transferibles, utilizados para consumir los recursos de red requeridos por la transacción. Cuando la escala de la transacción es mayor, los cálculos son más complejos o la demanda de red es más alta, los costos también pueden aumentar. Para las aplicaciones y los usuarios institucionales, CC se asemeja más a una tarifa de infraestructura: usar las capacidades de sincronización, liquidación y transferencia de activos de la red implica asumir los costos correspondientes.

Al mismo tiempo, CC también es una herramienta de incentivo para mantener la operación de la infraestructura. Los nodos de validación, Super Validators, proveedores de aplicaciones y las partes que aportan utilidad a la red pueden recibir recompensas según su contribución. Oficialmente se enfatiza que CC no tiene preminado ni reservas para VC, y las monedas en circulación provienen de contribuciones reales a la red. Esto significa que la lógica de emisión de CC intenta distribuir las ganancias a los participantes que proporcionan servicios de validación, sincronización y aplicaciones, y promueven actividades de transacción reales.

Otro diseño clave de CC es el mecanismo de quema y acuñación (burn-and-mint): las tarifas generadas por el uso de la infraestructura pública por parte de los usuarios se queman, mientras que las nuevas CC se acuñan gradualmente según la utilidad proporcionada por los participantes. Este mecanismo intenta lograr un equilibrio dinámico entre la oferta de infraestructura y la demanda real de uso, vinculando la economía del token con el grado de adopción de la red.

La particularidad de Canton también radica en que CC sirve a una red financiera que enfatiza la privacidad y la interoperabilidad. La información de saldos y transferencias de CC por defecto no será completamente pública como muchos activos de cadena pública, pero las tarifas y la distribución de recompensas pueden proporcionar una ventana para observar la actividad económica de la red. Por lo tanto, para entender el núcleo de CC, debe verse como una herramienta de fijación de precios, incentivo y gobernanza para la infraestructura financiera de Canton: asume los costos de operación de la red y también ayuda a que la capa de sincronización pública obtenga continuamente recursos para su construcción y mantenimiento.

Por supuesto, si este mecanismo puede establecerse no solo depende de si el diseño está completo, sino también de si la red ya ha generado un uso real: ¿hay suficientes instituciones conectadas? ¿Ya hay un flujo de activos y transacciones a gran escala?

Panorama del ecosistema: el efecto de red en los datos reales

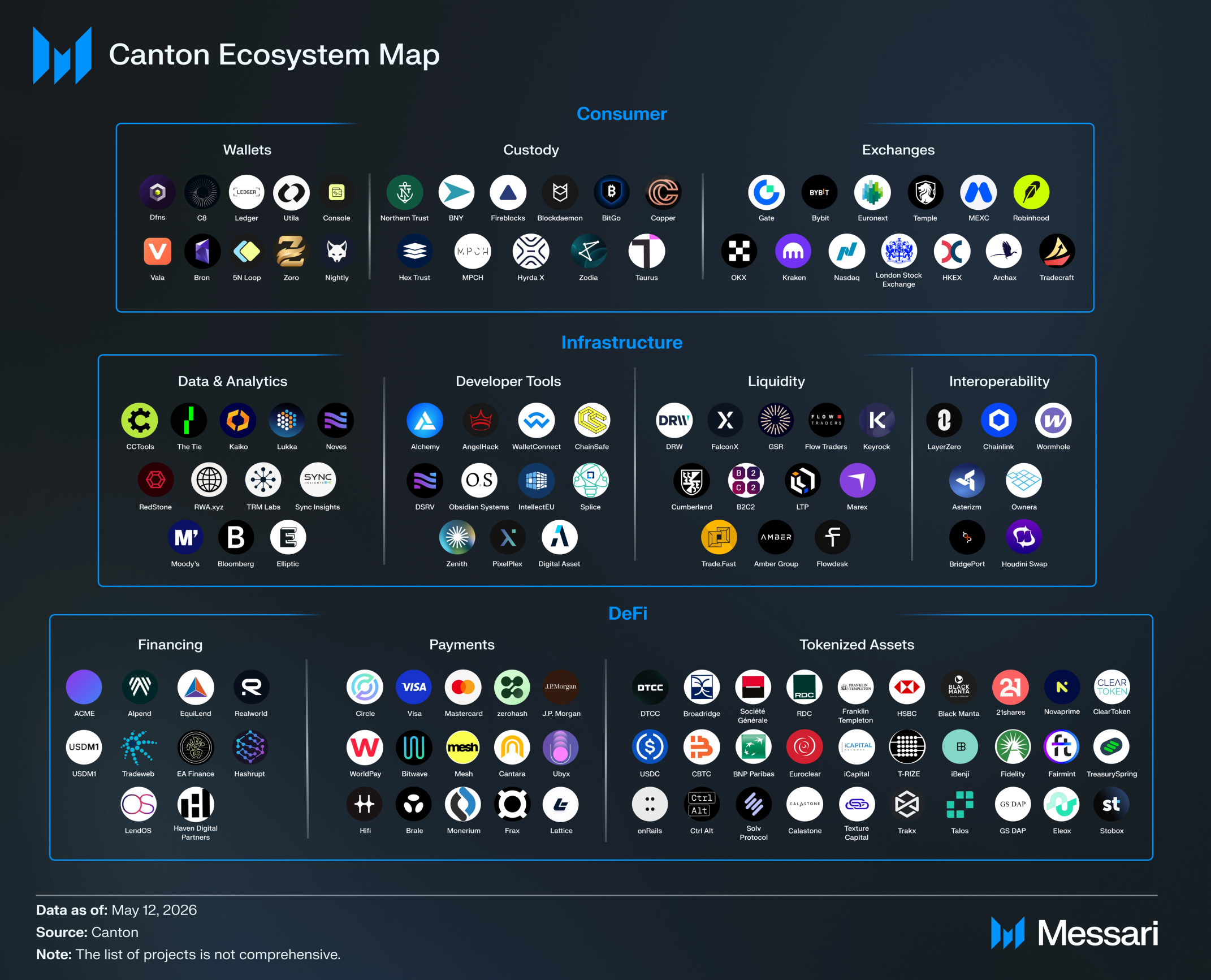

Para entender el efecto de red de Canton, los datos son el mejor microscopio. En cuanto al ecosistema de Canton, desde infraestructuras de mercado como DTCC y Tradeweb, hasta bancos de importancia sistémica global (G-SIBs) como Goldman Sachs y JPMorgan Chase, pasando por Visa, Moody's y Franklin Templeton, esta matriz que abarca múltiples roles y está interconectada significa que lo que Canton ha formado no es un experimento puntual, sino un consorcio institucional con enlaces completos. El sitio web del ecosistema de Canton muestra que actualmente hay 297 socios.

Fuente: Messari (estadísticas hasta el 12 de mayo de 2026)

Al mismo tiempo, la actividad a nivel de red y el tráfico comercial real también han comenzado a pasar de la "prueba de concepto" a un despliegue completo. Según datos de The Tie, actualmente la red Canton tiene 762 validadores activos. Además, datos divulgados por Canton en noviembre de 2025 mostraron que mensualmente se procesan más de 15 millones de flujos de transacciones con Canton Coin, y se albergan más de 6 billones de dólares en activos tokenizados y más de 350 mil millones de dólares en transacciones diarias de reporto de bonos del Tesoro de EE.UU.

Estos datos que representan dinero real demuestran que Canton está formando una capa base de colaboración en la que pueden apoyarse múltiples actores clave del mercado.

La siguiente pregunta es: cuando esta vía gradualmente adquiere escala, ¿cómo cambiará la eficiencia de uso y la forma de circulación de los activos? ¿Y cómo se transmitirá esto a la cadena?

La construcción de la vía institucional, ¿qué cambios ocurrirán en la liquidez on-chain?

Canton aborda primero las fricciones de liquidez que han existido durante mucho tiempo dentro de los flujos de trabajo institucionales: dónde se custodian los activos, si pueden transferirse rápidamente cuando sea necesario; cuántas capas de confirmación, conciliación y aprobación de permisos debe pasar una garantía antes de entrar en otra financiación; si la entrega de valores y el pago de fondos pueden completarse de manera sincronizada en el mismo proceso.

Esta influencia se transmitirá más a los mercados financieros on-chain más amplios de manera indirecta. Canton mejora primero la eficiencia de la transferencia interna de activos, el financiamiento con garantías y la liquidación dentro de las instituciones, permitiendo que más bonos, participaciones en fondos e instrumentos de depósito tengan condiciones de operación on-chain. Puede que no entren directamente en protocolos abiertos, pero promoverán que la custodia, las stablecoins, las interfaces de cumplimiento y la liquidación entre redes aceleren su madurez.

Cuando la escala on-chain de los activos institucionales se expanda, los creadores de mercado, los emisores de activos y las instituciones de servicios financieros tendrán más incentivos para construir canales que conecten diferentes mercados. Posteriormente, parte del capital y la demanda pueden fluir hacia escenarios on-chain más abiertos a través de formas como stablecoins cumplidoras, efectivo tokenizado, productos generadores de rendimiento o garantías combinables.

Este sigue siendo un proceso a largo plazo, que estará sujeto a restricciones conjuntas de los límites regulatorios, la aversión al riesgo institucional, la transferibilidad de activos, la seguridad entre cadenas, la profundidad del mercado y la madurez de las interfaces de cumplimiento. Por lo tanto, la influencia de Canton en el DeFi público o en los mercados on-chain más amplios no debe entenderse como una inyección directa de liquidez, sino más bien como una expansión del grupo de activos institucionales que pueden subir a la cadena y como la provisión de condiciones de infraestructura más maduras para la futura conexión de mercados.

Resumen

La lógica de construcción de la mayoría de las cadenas es "primero resolver la apertura, luego complementar el orden"; mientras que el orden de aceptación de las instituciones financieras tradicionales es exactamente el contrario: primero deben ver un orden sólido para luego aceptar una apertura de mayor alcance.

La importancia de Canton radica precisamente en que abandona la competencia en el mar rojo de las cadenas públicas abiertas, y en su lugar proporciona primero una "base de orden" segura y capaz de interoperar entre instituciones para la parte más seria y coordinada de las actividades financieras centrales globales.

Lo que realmente compite es la capa de coordinación de infraestructura financiera más difícil de reemplazar en la próxima era de institucionalización on-chain.