Fuente: The Token Dispatch

Autor: Prathik Desai

Título original: The Signal and the Noise

“Las predicciones suelen decirnos más sobre quien predice que sobre el futuro.”

— Warren Buffett

El dinero filtra la palabrería. Los partidarios argumentan que esto es precisamente lo que hace fiables a los mercados de predicción. Vimos cómo alguien en Polymarket y Kalshi predijo con precisión el resultado de las elecciones presidenciales estadounidenses de 2024. Sin embargo, los mercados de predicción en sí mismos no son nuevos, y su éxito en predecir resultados políticos no es la primera vez.

En octubre de 1988, un grupo de economistas de la Universidad de Iowa respaldó su curiosidad académica con un pequeño mercado de predicción con dinero real. Iniciaron un mercado de futuros para las elecciones presidenciales, donde los participantes podían comprar contratos que pagaban 1 dólar si George H. W. Bush ganaba, y 0 dólares si Michael Dukakis ganaba. En la víspera de las elecciones, los contratos de Bush se negociaban a 53 centavos, mientras que las encuestas tradicionales sugerían una contienda reñida. Finalmente, Bush ganó con el 53.4% de los votos y un sólido margen de 8 puntos porcentuales.

Desde ese experimento académico, estos mercados de futuros con dinero real han superado a las encuestas tradicionales en cada elección pronosticada con más de 100 días de antelación. En las elecciones presidenciales estadounidenses desde 1988, los mercados de predicción estuvieron más cerca del resultado final que las encuestas el 74% de las veces.

Este éxito se debe a un mecanismo que obliga a las personas a expresar creencias reales respaldadas por dinero real, algo que un cuestionario nunca puede lograr. Quienes realmente creían que Bush ganaría compraban y mantenían los contratos. Para un participante aleatorio, no hay incentivo para gastar 50 dólares en apoyar una afirmación en la que ni siquiera creen. Cuando este comportamiento agrega a miles de traders, la información converge en un precio que refleja las creencias reales de una amplia población, no una muestra pequeña y desproporcionada.

Ese pequeño experimento académico de Iowa, funcionando con un presupuesto modesto, ha evolucionado hasta convertirse en una infraestructura institucionalizada.

La semana pasada, un documento de trabajo escrito por economistas afiliados a la Reserva Federal señaló que Kalshi, el mayor mercado de predicción regulado de EE.UU., podría ser una valiosa referencia en tiempo real para los formuladores de políticas. Esa misma semana, la presidenta de la Bolsa de Nueva York (NYSE), Lynn Martin, dijo que Polymarket, el mercado de predicción con mayor volumen de operaciones del mundo, movió los futuros del índice S&P en la noche electoral al fijar el precio de la victoria de Donald Trump antes que cualquier medio de noticias. Posteriormente, Kalshi anunció una asociación con una plataforma de negociación que maneja 2.6 billones de dólares en volumen institucional diario.

En el análisis en profundidad de hoy, exploraré si los mercados de predicción pueden servir como barómetros fiables para la formulación de políticas y qué riesgos conllevan.

Los mercados de predicción como herramienta de política

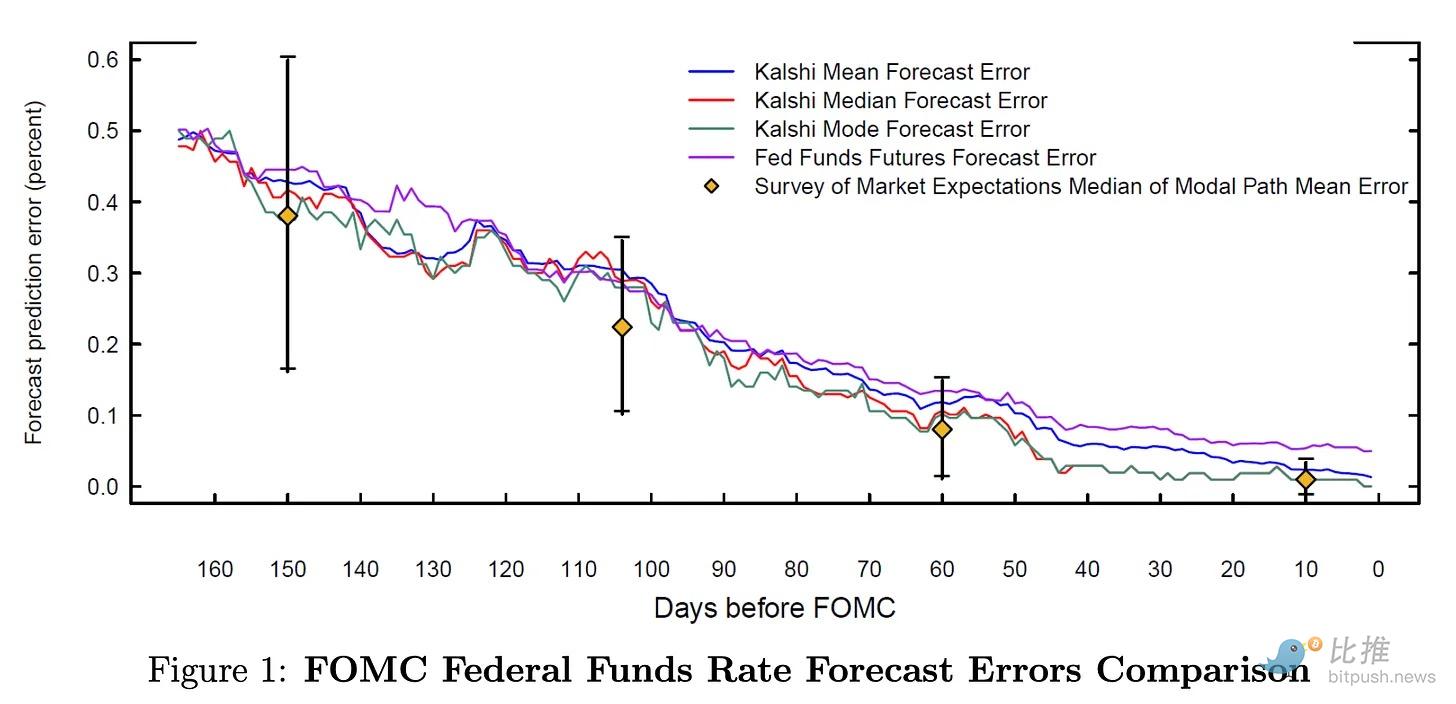

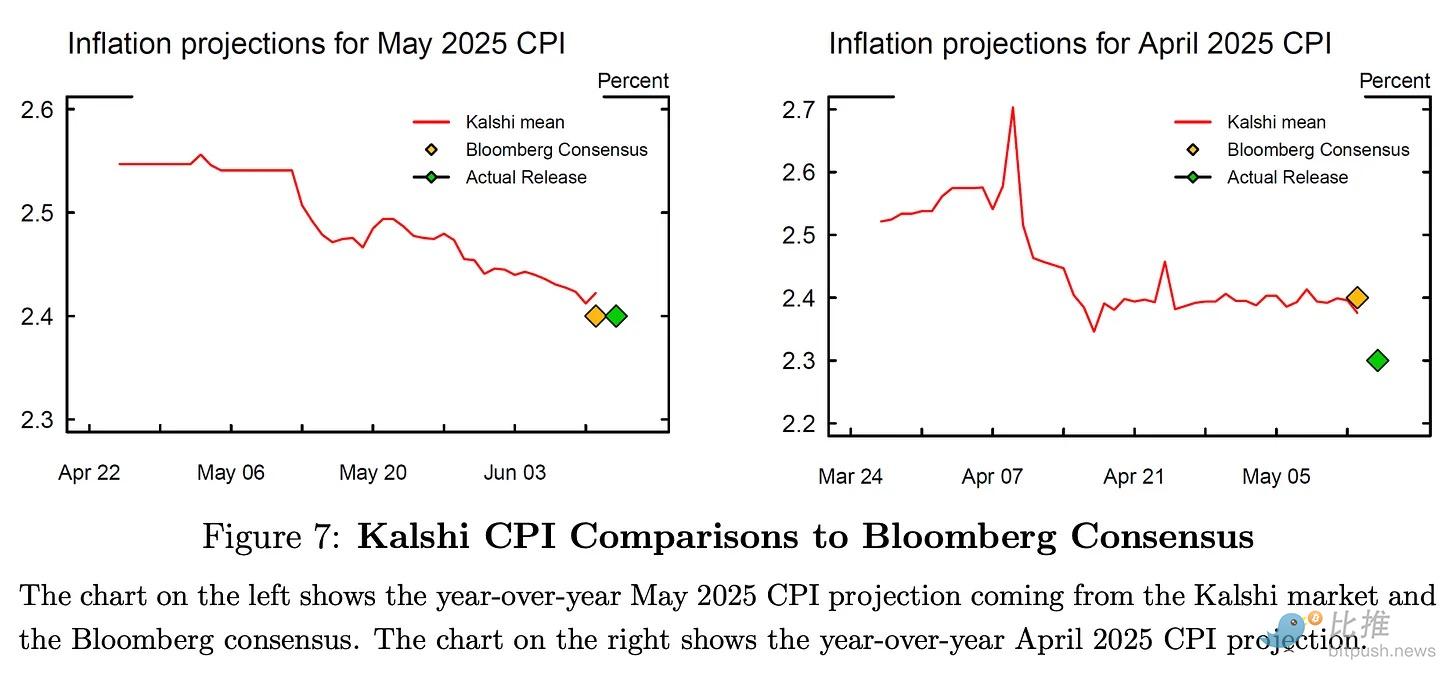

El documento encontró que las predicciones de Kalshi son estadísticamente similares a las expectativas de consenso de Bloomberg, con errores de predicción casi idénticos para el IPC central y la tasa de desempleo. De hecho, el documento también encontró que las predicciones de Kalshi para el IPC central fueron significativamente mejores que las estimaciones de Bloomberg.

@FederalReserve

A pesar del rendimiento estadístico similar, Kalshi se distingue por su capacidad para ofrecer actualizaciones más frecuentes y en tiempo real de curvas de probabilidad para indicadores macroeconómicos como el crecimiento del PIB, el IPC central y la tasa de desempleo. Para estimaciones como la inflación, el consenso de Bloomberg solo está disponible en los meses previos a la publicación de los datos. Esto hace que las estimaciones tradicionales sean menos frecuentes, con largos períodos de vacío que pueden no reflejar actualizaciones de expectativas en tiempo real.

Kalshi no solo proporciona predicciones de resultados, sino también rangos de incertidumbre y riesgos de cola en tiempo real. A principios de abril de 2025, la incertidumbre sobre la política comercial elevó temporalmente las expectativas de inflación. Aunque esta incertidumbre finalmente no se materializó, Kalshi fijó el precio de esta dinámica de cambio en tiempo real. Las estimaciones mensuales de Bloomberg nunca podrían capturar este matiz.

@FederalReserve

Hoy, cuando un gobernador de la Fed habla en una reunión del Comité Federal de Mercado Abierto (FOMC), las probabilidades del mercado de Kalshi se mueven en tiempo real. Ponen precio a cada palabra del gobernador, ofreciendo a los formuladores de políticas una perspectiva sobre cómo los traders interpretan el mensaje esperado.

Por ejemplo, cuando Christopher J. Waller hizo comentarios de tono moderado (dovish) antes de la reunión del FOMC de julio de 2025, la probabilidad de no recortar tasas cayó al 75%. Tras el informe de empleo de junio, que fue más fuerte de lo esperado, esta probabilidad se recuperó rápidamente por encima del 90%. Toda la expectativa de los traders, respaldada por dinero real, se presenta ante los formuladores de políticas de una manera que ninguna otra herramienta puede hacer actualmente.

¿Quién negocia en estos mercados?

Antes de decidir cuánto confiar en los mercados de predicción, es importante examinar quién negocia y qué representa el volumen.

Entre septiembre de 2024 y enero de 2026, el volumen en Polymarket para las reuniones del FOMC creció 11 veces, de 59 millones de dólares a 660 millones de dólares. En total, los mercados del FOMC en Polymarket manejaron 2.6 mil millones de dólares, superando la suma de las categorías de cultura, economía, geopolítica y ciencia de la plataforma.

Entonces, ¿quién está negociando cantidades tan grandes en las reuniones del FOMC? Aunque es difícil de precisar en una plataforma de predicción anónima como Polymarket, podemos especular: es difícil no pensar en analistas de fondos de cobertura macro que redactan informes de estadísticas laborales, o en gestores de fondos del mercado monetario que se benefician si las tasas no bajan.

¿Por qué ellos? El mercado de Iowa funcionó porque el número de personas que actuaban conforme a sus palabras y ponían dinero superaba al de los participantes que solo apostaban sin información fiable. Al notar el riesgo de suposiciones excesivas, creo que cuando hay intereses reales y dinero de tal magnitud en juego, aquellos con información fiable acuden al mercado, conduciendo a un descubrimiento de precios más preciso.

Qué tener en cuenta

Todo esto no significa que los mercados de predicción puedan ser instrumentos de medición perfectos para los formuladores de políticas.

Las probabilidades en los mercados de predicción también reflejan la aversión al riesgo de los traders. No es un reflejo puro de la expectativa del resultado. Por ejemplo, cuando Kalshi fija la probabilidad de datos desfavorables del IPC en un 15% y una encuesta tradicional la fija en un 10%, esta brecha puede explicarse por dos factores:

-

El mercado de predicción podría estar fijando el precio de información en tiempo real que el consenso de Bloomberg pasó por alto.

-

Los traders podrían estar pagando una prima en el mercado de predicción para cubrirse contra un resultado desfavorable.

Los formuladores de políticas deben entender qué refleja esta brecha antes de tomar esta información como una señal para la formulación de políticas.

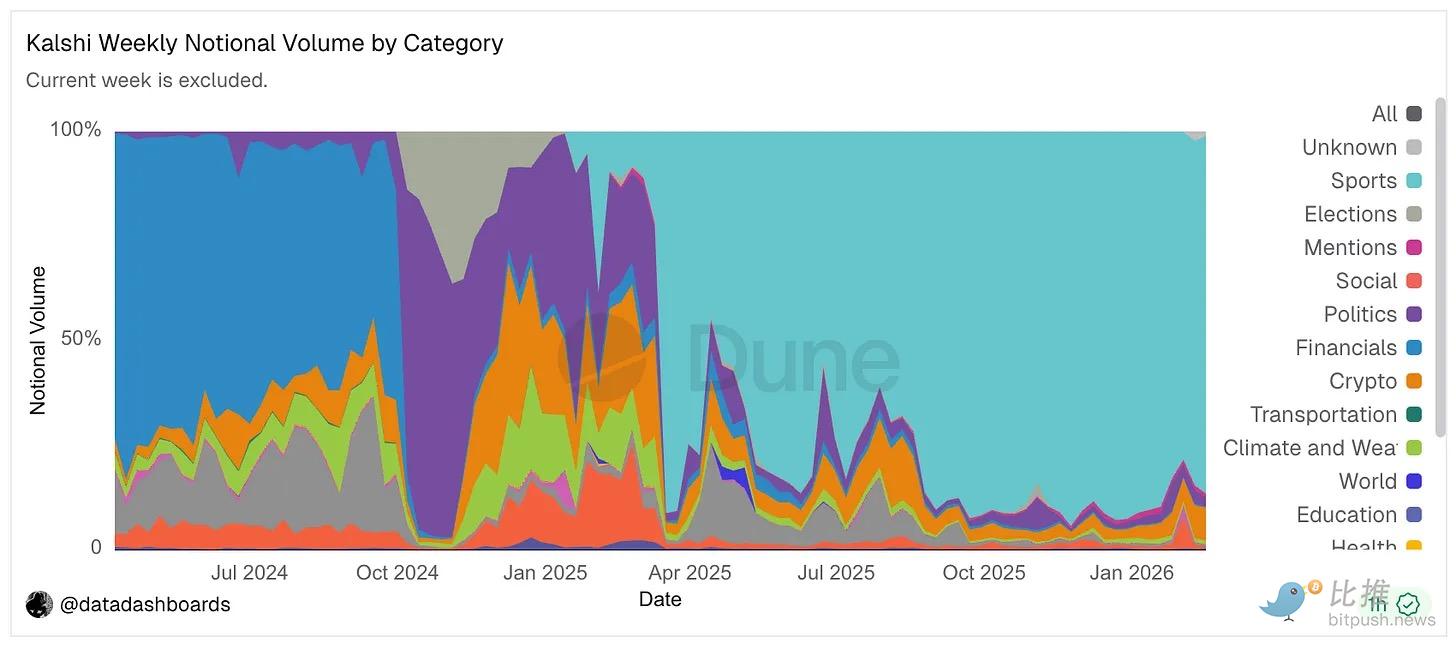

Aunque la señal macroeconómica de Kalshi para los formuladores de políticas parece fiable, más del 85% de su volumen nominal total proviene de la categoría de deportes.

@Dune

Actualmente, hay al menos 20 demandas federales que cuestionan el arbitraje regulatorio de los mercados de predicción permitido a través de las apuestas deportivas nacionales.

La fiabilidad de los mercados del FOMC en Kalshi se debe en parte a que las apuestas deportivas proporcionan al plataforma la liquidez base a través de traders activos, estrechos diferenciales de compra-venta (bid-ask spreads) e infraestructura de creación de mercado, lo que mantiene en funcionamiento todos los mercados de Kalshi. Aunque los mercados macro operan de forma independiente, se benefician de esta base. Si las apuestas deportivas desaparecen bajo presión regulatoria, la plataforma perderá el motor de liquidez que mantiene estrechos los spreads y la continuidad de los precios. Los mercados macro más delgados se vuelven más fáciles de mover con menos capital y, por lo tanto, más susceptibles a la manipulación.

El documento de la Fed sugiere usar Kalshi como herramienta de monitorización, no como input para la decisión. Pero el hecho de hacer pública esta intención es en sí mismo problemático.

Los autores recomiendan un mayor uso de Kalshi para interpretar los datos entrantes y verificar la interpretación en tiempo real de la comunicación de la Fed. Sin embargo, dado que la intención de referenciar los mercados de predicción es pública, podría crear un bucle de retroalimentación.

Por ejemplo, un formulador de políticas de la Fed podría ver que Kalshi fija la probabilidad de un recorte de tasas en un 15%, por debajo de la expectativa que esperaban transmitir con su decisión. En respuesta, podrían suavizar su tono en el próximo discurso, lo que a su vez podría provocar fluctuaciones en los mercados globales tradicionales de tipos de interés. El problema aquí es que, aunque el tamaño del mercado del FOMC de Kalshi es de 660 millones de dólares, el mercado de futuros de fondos federales tiene un tamaño de cientos de miles de millones. El primero solo requiere posiciones relativamente pequeñas para cambiar las probabilidades. Un participante con suficiente capital, que sepa que mover Kalshi puede influir en las subsiguientes declaraciones de la Fed (aunque no en las decisiones), podría utilizar una posición relativamente pequeña para mover un mercado mucho más grande. La comunicación de los formuladores de políticas podría convertirse en un objetivo de manipulación.

Este escenario subraya la diferencia entre el mercado de futuros de Iowa de 1988 y los mercados de predicción de 2026. Los economistas de Iowa en aquel entonces solo querían ver si un mercado con intereses reales podía producir mejores predicciones que las encuestas. En ese momento, la formulación de políticas no estaba bajo un escrutinio tan estrecho como para disuadir a los manipuladores.

En aquel entonces, los precios reflejaban creencias reales porque esos precios no afectaban al mundo. Simplemente permitían a aquellos con información convertirla en efectivo. Una vez que la Fed anuncie públicamente (si es que lo hace) su intención de utilizar los mercados de predicción como input para sus políticas, esta propiedad desaparece. También introduce un elemento "performative" en la negociación.

Sin embargo, incorporar las probabilidades de los mercados de predicción al conjunto de herramientas de política no es un error. El compromiso financiero aún filtra la charla vacía. Los participantes informados continúan dominando el descubrimiento de precios. El resultado es una señal, en términos de velocidad y riqueza distributiva, que las encuestas nunca podrían igualar. Para los mercados del FOMC, este es el caso con más fuerza que para cualquier otra aplicación: hay participantes en ambos lados, con una genuina capacidad de cobertura, y el mercado, al fijar precios frecuentemente sobre eventos en tiempo real, refleja mejor las expectativas en tiempo real.

Los formuladores de políticas deberían exigir la transparencia de los datos de código abierto como condición previa para su adopción formal. Si los datos no pueden ser auditados, la manipulación podría pasar desapercibida. Deben entender que la señal y el ruido provienen del mismo lugar. Las personas con dinero real y creencias reales pueden decirte lo que piensan en tiempo real.

Para aquellos lo suficientemente poderosos como para jugar con el sistema, esta ventana de oportunidad no existía cuando los economistas de Iowa realizaban su experimento académico durante décadas. Y hoy, esa ventana está más abierta que nunca.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush