Escrito por: Metrics Ventures

En el último año, el desempeño del oro ha sido especialmente llamativo. Más importante aún, la estructura de la demanda ha experimentado un cambio significativo: la voluntad de asignación por parte de los bancos centrales y a nivel soberano ha aumentado notablemente. Esto ya no puede explicarse simplemente como una cobertura contra la inflación o una operación de refugio a corto plazo. Una comprensión más razonable es que el oro está respondiendo a un cambio más profundo: la reevaluación de la credibilidad de la moneda soberana y la efectividad de la gobernanza global.

Este cambio fue discutido repetidamente en el Foro de Davos de este año. Tanto en las agendas formales como en las discusiones privadas, frases como "desequilibrio en la estructura de gobernanza mundial", "el viejo orden se está rompiendo" y "estamos entrando en una fase de la que no podemos volver atrás" se convirtieron en un contexto común. El martes, el Primer Ministro de Canadá, Mark Carney, expresó con claridad esta sensación de inquietud que impregnaba el evento en su discurso en Davos. Señaló directamente que el llamado "orden internacional basado en reglas" se está desintegrando, y que la humanidad está pasando de una historia que alguna vez fue útil pero con elementos ficticios, a una realidad más cruda: la competencia entre grandes potencias ya no está restringida, la integración económica se ha weaponizado, y las reglas se aplican selectivamente frente a los más fuertes.

Carney no atribuyó el problema simplemente a un país en particular, sino que señaló un cambio más general en la situación. Cuando los aranceles, la infraestructura financiera, las cadenas de suministro e incluso las promesas de seguridad pueden ser utilizadas como moneda de cambio en las negociaciones, las instituciones multilaterales de las que dependen las potencias medianas y las economías abiertas—ya sea la OMC, la ONU u otros marcos regulatorios—están perdiendo su poder de coerción. En este entorno, seguir pretendiendo que las reglas aún funcionan normalmente se convierte en un autoengaño. Citando la analogía de Havel de "vivir en una mentira", advirtió a los países: el riesgo real no radica en que el orden esté cambiando, sino en que la gente sigue actuando según el lenguaje y los supuestos del viejo orden.

Es aún más notable que Carney no enfatizara la confrontación ideológica, sino un cambio en las opciones de gobernanza. Cuando las reglas ya no proporcionan seguridad automáticamente, los países se vuelven hacia otra racionalidad: aumentar la autonomía estratégica, diversificar las dependencias y construir capacidades "resistentes a la presión". En su opinión, esta es una lógica típica de gestión de riesgos, no una traición a los valores. Pero es aquí donde comienza a debilitarse la base que sustenta el viejo orden—porque una vez que los países dejan de creer que el sistema puede proporcionar bienes públicos de manera sostenible, comenzarán a "comprar seguros" por sí mismos.

Si se extraen las discusiones de Davos de contextos nacionales específicos, se descubre una dirección común más profunda: los países no se han vuelto repentinamente más conservadores, sino que han comenzado a asumir como predeterminado que una premisa está fallando—que el actual sistema de gobernanza global aún puede coordinar a largo plazo las finanzas, la moneda y las responsabilidades internacionales. Cuando esta premisa deja de ser creída universalmente, el comportamiento de los estados pasa de "dividir el trabajo dentro de las reglas" a "prepararse para la incertidumbre". Y este cambio, finalmente, debe reflejarse en los aspectos más básicos: deuda, finanzas y moneda.

Es aquí donde las grietas en la gobernanza mundial comienzan a penetrar en la valoración financiera. La deuda nacional ya no es solo una herramienta de macrocontrol, sino que se reevalúa como el descuento de la capacidad de gobernanza y las restricciones políticas; la moneda soberana ya no es solo un medio de intercambio, sino que se le exige que asuma simultáneamente las funciones de compromiso intertemporal, responsabilidad internacional y amortiguador de crisis. Una vez que el mercado comienza a dudar de si estos roles aún pueden cumplirse simultáneamente, que el crédito monetario sufra impactos deja de ser un escenario extremo para convertirse en un proceso gradual pero irreversible.

Y todo esto no se origina en un error fiscal de un país en particular, sino que está incrustado en el actual sistema monetario internacional. Un sistema centrado en el dólar determina que el mundo debe tener un centro de déficit que absorba el ahorro externo a largo plazo, y también determina que los superávits y déficits no son accidentales, sino una división de roles solidificada por las instituciones. El dólar es tanto la moneda soberana de Estados Unidos como la base de las reservas globales, la valoración y los activos seguros, lo que significa que la demanda global de "activos en dólares sin riesgo" se reforzará aún más cuando aumente la incertidumbre. Para proporcionar al mundo este tipo de activo, Estados Unidos solo puede cumplir este rol mediante un endeudamiento externo continuo.

En un entorno de financiarización y libre circulación de capitales, esta división del trabajo se amplifica constantemente. Los superávits ya no se digieren principalmente mediante ajustes de precios de productos o tipos de cambio, sino que se transforman en una asignación a largo plazo de bonos del Tesoro estadounidense y activos financieros en dólares; los déficits tampoco se restringen inmediatamente, sino que se postergan y absorben a través del sistema financiero y la intervención de los bancos centrales. Mientras el mundo siga creyendo que los activos en dólares tienen una seguridad insustituible en una crisis, este desequilibrio puede existir a largo plazo, incluso ser visto como una fuente de estabilidad del sistema.

Pero cuando la confianza en la gobernanza disminuye, las restricciones regulatorias se debilitan y las herramientas financieras se weaponizan con frecuencia, este desequilibrio estructural comienza a ser reevaluado. Los superávits y déficits ya no son solo fenómenos macroeconómicos, sino que se convierten en exposiciones al riesgo per se. Y es en este contexto que Japón y China, ambos países superavitarios, han tomado caminos gradualmente diferentes.

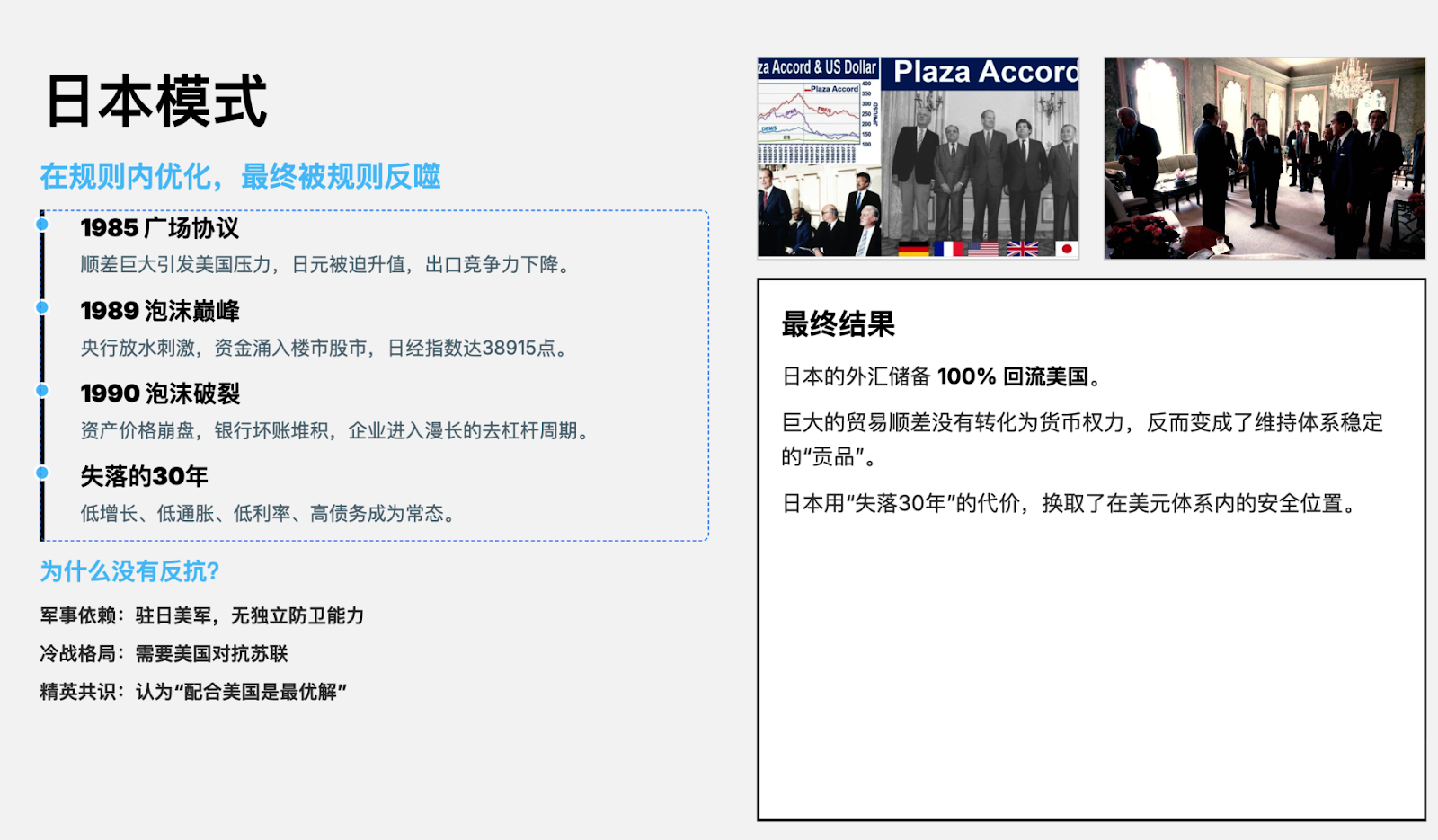

Japón ha desempeñado el papel de país superavitario más típico y "cooperativo" en este sistema. Bajo presión externa y restricciones regulatorias, Japón optó por absorber los costos de ajuste mediante la revaluación de su moneda, la liberalización financiera y políticas de flexibilización a largo plazo, manteniendo así la estabilidad del orden general. Esta estrategia redujo la fricción a corto plazo, pero transformó el ajuste estructural en un costo interno de estancamiento a largo plazo, alta deuda y una profunda intervención del banco central. El superávit no desapareció, sino que se internalizó como el precio del estancamiento prolongado, y la capacidad de internacionalización monetaria de Japón se vio significativamente limitada en este proceso.

China entró en este sistema más tarde, en una etapa de desarrollo y con restricciones internas significativamente diferentes a las de Japón. Frente a la expansión del superávit y la presión externa, China no optó completamente por una liquidación rápida a través de canales de precios y financieros, sino que, dentro del marco de la gestión del tipo de cambio, el control de la cuenta de capital y la mejora industrial, trató de preservar en la medida de lo posible la autonomía política. Esta elección ha mantenido a China en una controversia prolongada, siendo acusada de "distorsionar las reglas" o de "viajar gratis" (free-riding), pero desde una perspectiva de gobernanza, esto se parece más a un arreglo estratégico para ganar tiempo y espacio para la transformación interna dentro del sistema existente, que a un simple arbitraje institucional.

Más importante aún, este camino no se detuvo en "mantener el superávit", sino que está cambiando silenciosamente la estructura de la demanda del renminbi. A medida que China aumenta su posición en el comercio global, la manufactura y las cadenas de suministro clave, el renminbi ya no es solo una herramienta de liquidación, sino que comienza a ser visto por más economías como una opción realista para reducir la dependencia externa y diversificar el riesgo monetario. En un contexto donde la geopolítica y las sanciones financieras se weaponizan cada vez más, la dependencia única del sistema del dólar comienza a ser vista en sí misma como una exposición al riesgo, lo que dota a la demanda de liquidación en renminbi, financiación en renminbi y asignación de activos en renminbi de un claro motivo estratégico.

Una vez que la demanda del renminbi pasa de un uso pasivo a una asignación activa, su impacto ya no se limita al nivel comercial, sino que se transmite al nivel financiero. Escenarios de uso más frecuentes y estables significan que el mercado necesita un grupo de activos en renminbi más profundo y líquido para satisfacer esta demanda. El aumento de la liquidez, a su vez, afecta la forma en que se valoran los activos, haciendo que los activos en renminbi pasen gradualmente de una "valoración basada en políticas domésticas" a una "lógica de valoración más cercana al margen internacional". Este proceso no depende de una liberalización total del capital, sino que es impulsado más por la demanda real, representando un cambio gradual pero difícilmente reversible.

Es también bajo esta comparación que "el este asciende, el oeste declina" (East rising, West declining) ha vuelto a convertirse en los últimos años en una proposición que puede ser discutida seriamente. Ya no es un juicio emocional sobre el ascenso y la caída de un país en particular, sino un reflejo de los cambios en el costo de los roles dentro del sistema. A medida que disminuye la capacidad de autocorrección del sistema del dólar, el espacio para que el centro de déficit continúe absorbiendo los desequilibrios mediante la deuda y la expansión financiera se reduce; al mismo tiempo, aumenta la importancia de las economías superavitarias en las cadenas industriales, la seguridad y los acuerdos regionales. En este proceso, China, al no haber replicado completamente la vía de ajuste al estilo japonés, ha retenido espacio industrial, político y monetario, dándole una mayor elasticidad estratégica en la reestructuración del sistema.

Pero este cambio no significa que se esté formando una nueva moneda hegemónica única. Un panorama más realista es que el sistema monetario avance hacia una estructura policéntrica y de coexistencia. La centralidad del dólar puede debilitarse, pero no desaparecerá rápidamente; la posición del renminbi en la liquidación comercial, las finanzas regionales y el suministro de liquidez aumentará gradualmente, pero no necesariamente bajo la premisa de una flotación completamente libre, sino que dependerá más de las redes comerciales, la profundidad de la cadena industrial y la credibilidad política. La internacionalización monetaria aquí ya no es una etiqueta institucional, sino un resultado que se manifiesta a través del uso.

En tal evolución del sistema, la lógica de los activos de reserva también cambia en consecuencia. El oro regresa a una posición central, no porque pueda proporcionar rendimiento, sino porque no depende de la base impositiva, la estabilidad política o los compromisos internacionales de ningún país; es una respuesta directa a la incertidumbre de la gobernanza. Proporciona a los países una opción de reserva des-soberana y desvinculada del crédito, particularmente adecuada para funcionar en entornos donde hay falta de consenso y las restricciones regulatorias se debilitan.

Bitcoin representa otro tipo de activo des-soberano en otro nivel. Aunque en el último año y medio su rendimiento ha sido relativamente inferior al del oro y algunos activos tradicionales, su lógica central no ha sido refutada. Como un activo digital, escaso y que no depende de ningún sistema de gobernanza único, se parece más a una opción a largo plazo sobre la forma futura del dinero. Cuando la reestructuración del sistema monetario se vuelve más explícita y la liquidez se reconfigura, su lógica de valoración es más probable que se ponga al día en una etapa posterior, en lugar de liderar en las etapas iniciales.

Si se reúnen estas pistas, se descubre que lo que esta migración de orden aún sin nombre realmente cambia no es el equilibrio de poder a corto plazo, sino las condiciones previas para la existencia de los activos. Cuando las reglas ya no proporcionan seguridad automáticamente, cuando el crédito monetario en sí mismo se convierte en un riesgo que debe cubrirse, el problema central de la asignación de activos ya no es apostar por quién gana, sino cómo mantenerse válido en un mundo donde la incertidumbre se ha vuelto la norma.

En este contexto, el oro es una respuesta defensiva, mientras que las opciones más direccionales se manifiestan en el renminbi y Bitcoin. El renminbi representa la liquidez real integrada en el nuevo orden, es una apuesta a la reestructuración monetaria impulsada por el comercio, la industria y la demanda real; Bitcoin representa la cobertura definitiva contra la incertidumbre de la gobernanza, es una opción a largo plazo脱离 (separada) de cualquier sistema soberano único. Elegirlos no es una expresión de posición, sino el resultado de una asignación de activos lo más coherente posible, bajo la premisa de que las grietas en la gobernanza mundial ya son explícitas.

La historia no aparece con eventos ruidosos. A menudo es en algún momento, al mirar hacia atrás, cuando la gente se da cuenta de que el orden ha migrado不知不觉中 (sin darse cuenta).