Al no poder obtener resultados con sus modelos, Zuckerberg empieza a fijarse en la infraestructura.

La razón es que Meta ha sufrido una serie de golpes: el uso del modelo Gemini está restringido, Zuckerberg admite que el avance interno de la tecnología de agentes de IA es más lento de lo esperado, la moral de los empleados cae a su punto más bajo en 20 años...

En fin, es realmente un año de mala suerte.

Pero no pasa nada, a Zuckerberg se le encendió una bombilla y ya tiene un Plan B.

Si los modelos propios no avanzan lo suficientemente rápido, ¡¡podemos vender GPU!!

Según Bloomberg, Meta está considerando lanzar Meta Compute, abriendo su enorme infraestructura de IA a clientes externos.

Vaya, al final todo el mundo termina vendiendo picos...

Meta va a vender GPU

Si van a vender picos, ¿cuántos tiene Meta en sus manos?

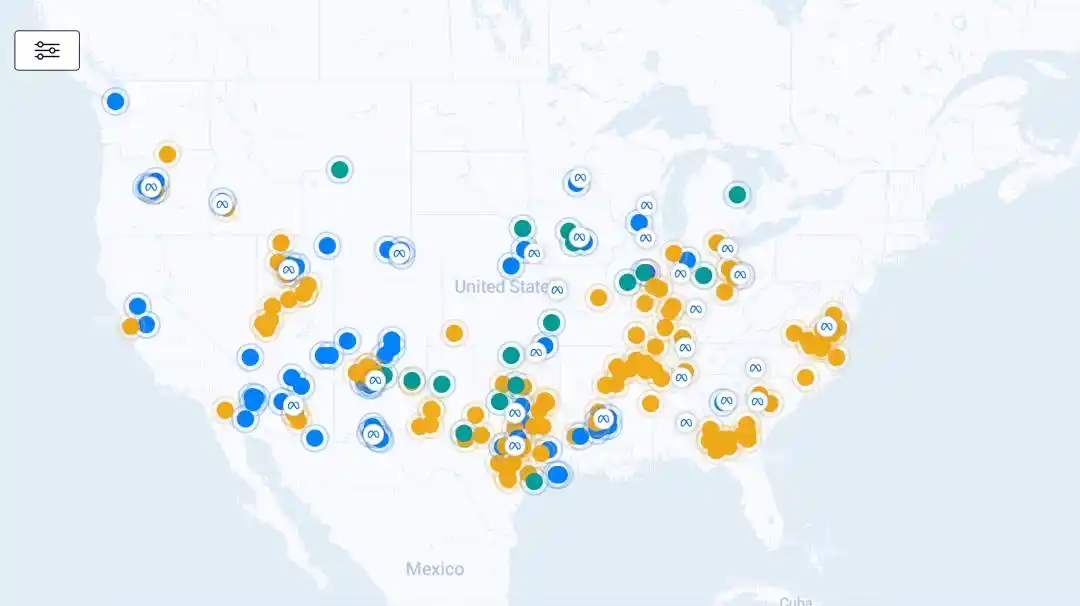

Según SemiAnalysis, los centros de datos y las compras de potencia computacional de Meta no solo no se desacelerarán, sino que continuarán acelerándose.

Solo en los primeros 6 meses de este año, Meta ya ha contratado más de 5 GW de capacidad en centros de datos en la nube y alojados. Esto sin incluir sus propios centros de datos en construcción, que está acelerando.

Los dos campus de centros de datos más grandes que Meta está construyendo representan, juntos, 2.5 GW de capacidad.

Y desde principios de 2024, las transacciones relacionadas con centros de datos y potencia computacional que Meta ha firmado ya se acercan a los 10 GW.

Estos puntos densos en el mapa son la confianza de Zuckerberg para vender GPU.

Esta potencia computacional tiene varios destinos:

Primero, continuar alimentando sus propios modelos, como Muse Spark, lanzado por MSL de Alexander Wang, y el modelo de próxima generación Watermelon que está en entrenamiento.

Segundo, usarla en el sistema de recomendación de anuncios. SemiAnalysis cree que Meta podría querer ampliar la complejidad del sistema de recomendación de anuncios por 10 veces, utilizando más potencia de entrenamiento e inferencia para aumentar los ingresos por publicidad.

Tercero, hacer transacciones similares a neocloud de SpaceX, alquilando parte de la capacidad computacional a clientes externos a un precio alto.

Si se calcula según ese tipo de contratos de arrendamiento de alta capacidad como los de SpaceX, cada GW podría generar unos 50 mil millones de dólares en ingresos anuales.

Si Meta destina solo 200 MW de capacidad a clientes externos, podría generar 10 mil millones de dólares en ingresos anuales, y con márgenes de beneficio muy altos.

Guau, ¡qué suculento es esto!

Además, SpaceX creó un nuevo modelo: contrato de tres años, pero cualquiera de las partes puede cancelarlo con 90 días de antelación; en la práctica, es como firmar cada 3 meses con renovación automática.

Esto significa que Meta puede recuperar la capacidad computacional en cualquier momento para usarla en MSL.

Cuarto, alojar modelos de terceros.

SemiAnalysis incluso estima que Meta está en negociaciones finales con Anthropic para obtener acceso a una instancia privada de Claude.

En el futuro, Meta hará una plataforma de servicios de modelos similar a Bedrock de Amazon, Foundry de Microsoft o Vertex de Google.

Es decir, Meta podría desplegar modelos de terceros como Claude en su propia infraestructura y luego vendérselos empaquetados a clientes empresariales.

Para Meta, esto tiene al menos tres usos:

Primero, por supuesto, uso interno.

Google acaba de restringir el uso de Gemini por parte de Meta, y Meta podría, a cambio, usar Claude como reemplazo.

Después de todo, los proyectos de IA propios de Meta necesitan muchos tokens de modelos de alta calidad.

Y Claude también es actualmente uno de los modelos más potentes.

Segundo, venta externa. Meta podría vender Claude-as-a-service, como hace Amazon con Bedrock.

Los clientes no tendrían que buscar firmar con Anthropic, desplegar y mantener por su cuenta; solo tendrían que invocar el modelo a través de la plataforma de Meta.

Tercero, aplicación vertical. Meta podría utilizar su propia plataforma publicitaria para construir un SaaS de ventas y marketing, integrando agentes de IA de vanguardia.

SemiAnalysis prevé que Meta podría anunciar pronto un acuerdo similar, siendo Anthropic el objetivo principal, pero OpenAI o Google también podrían unirse.

Si el negocio de capacidad computacional de Meta toma forma, entonces sus rivales no serán solo las empresas de modelos como OpenAI, Anthropic y Google.

También se enfrentará a AWS, Azure, Google Cloud, y a los proveedores de nube de IA como CoreWeave y Nebius.

Al salir la noticia, el mercado de capitales reaccionó de inmediato.

Las acciones de Meta subieron casi un 9%, mientras que compañías neocloud como CoreWeave y Nebius sufrieron ventas masivas.

Wall Street claramente entendió la nueva historia de Zuckerberg:

¡Aunque aún no ganamos con los modelos, las GPU pueden empezar a generar dinero ya!

¿Por qué vender capacidad computacional? Desarrollar modelos cuesta demasiado

La razón más directa por la que Zuckerberg pasa de modelos a vender picos es:

¡¡¡Desarrollar modelos cuesta un dineral!!!

La guía de gastos de capital oficial de Meta para 2026 ya se ha ajustado al alza, situándose entre 125 y 145 mil millones de dólares.

En comparación, los gastos de capital de Meta en el primer trimestre de este año ya alcanzaron los 19.84 mil millones de dólares.

Pero al observar el progreso de los modelos de Meta, es inevitable sentir cierta preocupación:

La serie Llama es de código abierto, tiene una gran influencia en el ecosistema, pero es difícil convertirla directamente en ingresos.

Y el último modelo propio de Meta, Muse Spark, todavía no ha devuelto realmente a Meta a la primera línea.

Ahora, Meta está entrenando internamente el modelo de próxima generación Watermelon (Sandía), del que se dice que la inversión en capacidad computacional es un orden de magnitud mayor que la de Avocado.

Alexander Wang indica: tranquilos todos, Watermelon ya ha alcanzado el nivel de GPT-5.5.

Al mismo tiempo, la versión actual de Muse Spark también se actualizará pronto, logrando importantes mejoras en capacidades de programación y en agentes inteligentes.

Cuando los usuarios preguntan cuándo Meta podrá lanzar un modelo equiparable a Claude Opus, Wang responde:

¡Muy pronto!

(Xiao Wang, no digas más, ¡sácalo ya!)

En el fondo, la ambición de IA de Meta siempre ha girado en torno a un objetivo simple:

Alcanzar a OpenAI, Anthropic y Google.

Para ello, Zuckerberg no ha escatimado en inversiones. Chips, centros de datos, talento, casi todo ha sido invertido con las especificaciones más altas.

Pero el problema es que, aunque el dinero se ha invertido, Meta aún no ha logrado convencer realmente a desarrolladores y clientes de que sus modelos están a la vanguardia de la industria.

Cuando el progreso del modelo no se puede materializar de inmediato, la capacidad computacional se convierte en el activo más fácil de entender para Wall Street.

Porque las GPU y los centros de datos al menos pueden tener un precio.

Estos recursos se pueden alquilar, pueden alojar modelos, pueden vender APIs, pueden servir a anunciantes, pueden hacer SaaS de agentes de IA, y también pueden continuar mejorando internamente el sistema de recomendación de anuncios.

Es como si, originalmente, Meta le estuviera contando al mercado una historia muy lejana:

Confía en mí, crearemos una superinteligencia.

Pero ahora esta historia suena mucho más cercana:

Incluso si la superinteligencia no llega tan rápido, estas GPU no son un costo hundido.

Por supuesto, vender capacidad computacional no significa que Meta abandone sus modelos propios. El Plan A de Zuckerberg sigue siendo la superinteligencia.

Continuar atrayendo talento, continuar acumulando tarjetas gráficas, continuar entrenando modelos más grandes, continuar persiguiendo a los tres grandes.

¡En el camino hacia la ASI, Zuckerberg nunca se rinde!

Solo que la incertidumbre en la competencia por los modelos de vanguardia es demasiado alta, y en el camino siempre hay que comprometerse un poquito~

Enlaces de referencia:

[1]https://newsletter.semianalysis.com/p/meta-compute-everyone-wants-to-be

[2]https://www.bloomberg.com/news/articles/2026-07-01/meta-is-building-a-cloud-business-to-sell-excess-ai-compute

Este artículo proviene del WeChat público "Quantum Bit", autor: Tingyu