Autor: Ben Harvey

Compilación: Shenchao TechFlow

Introducción de Shenchao: Hace un año, los pagos de máquina a máquina eran solo un concepto. Ahora, Coinbase, Stripe, Google y Visa han desplegado cuatro arquitecturas competitivas. Los Agentes de IA han completado 176 millones de transacciones, liquidando 73 millones de dólares, y los gigantes tradicionales han invertido 8 mil millones de dólares en adquisiciones para posicionarse. Esta no es una narrativa futura, sino una reestructuración de la infraestructura de pagos que ya está ocurriendo: quien controle más capas, se llevará más valor.

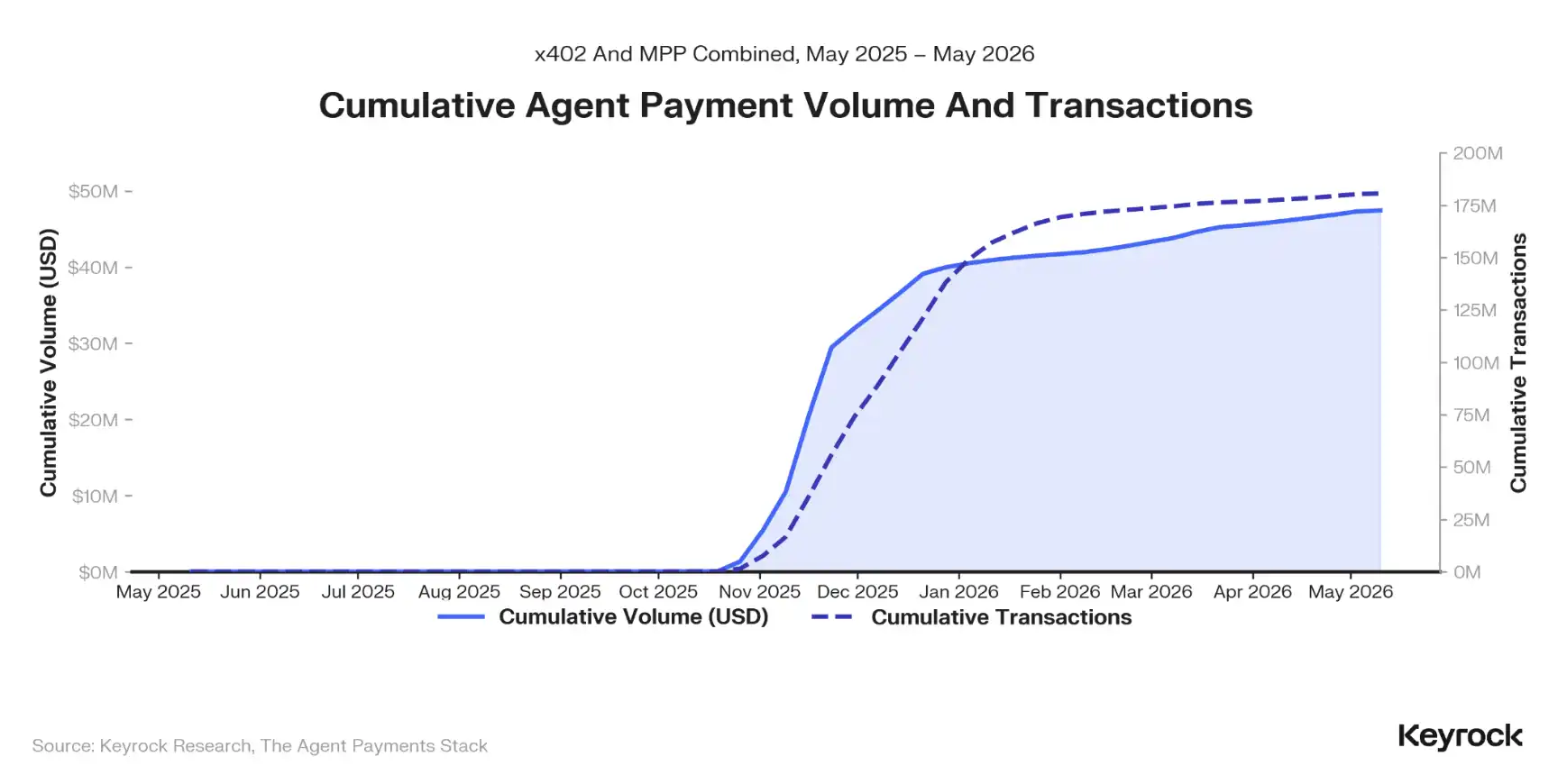

Hace un año, los pagos de máquina a máquina eran solo un concepto. Ahora, cuatro arquitecturas de pago competitivas están en línea, respaldadas por Coinbase, Stripe, Google, Visa y American Express. Los Agentes de IA han liquidado más de 73 millones de dólares, a través de 176 millones de transacciones, y los gigantes tradicionales han invertido más de 8 mil millones de dólares en adquisiciones para ocupar posiciones en esta nueva pila de pagos.

Este informe, realizado por Keyrock en colaboración con Coinbase y Tempo, estudia cómo se ensambla esta pila de pagos, si su modelo económico es viable y los obstáculos que enfrenta.

Los protocolos no compiten, se apilan

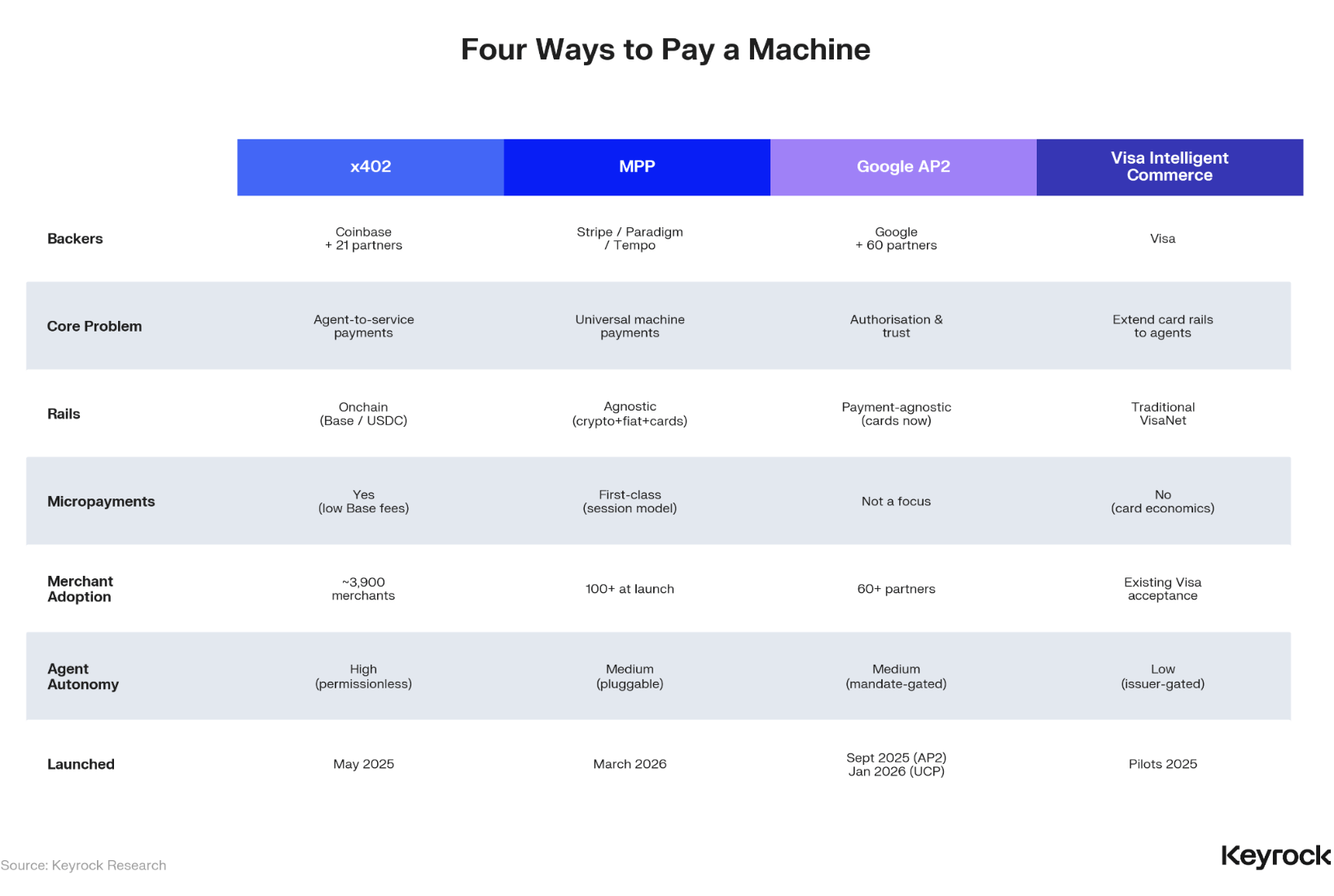

En septiembre de 2024, si querías que un Agente de IA pagara, básicamente tenías una única opción insegura. Doce meses después, existen cuatro arquitecturas, respaldadas por algunas de las mayores empresas tecnológicas.

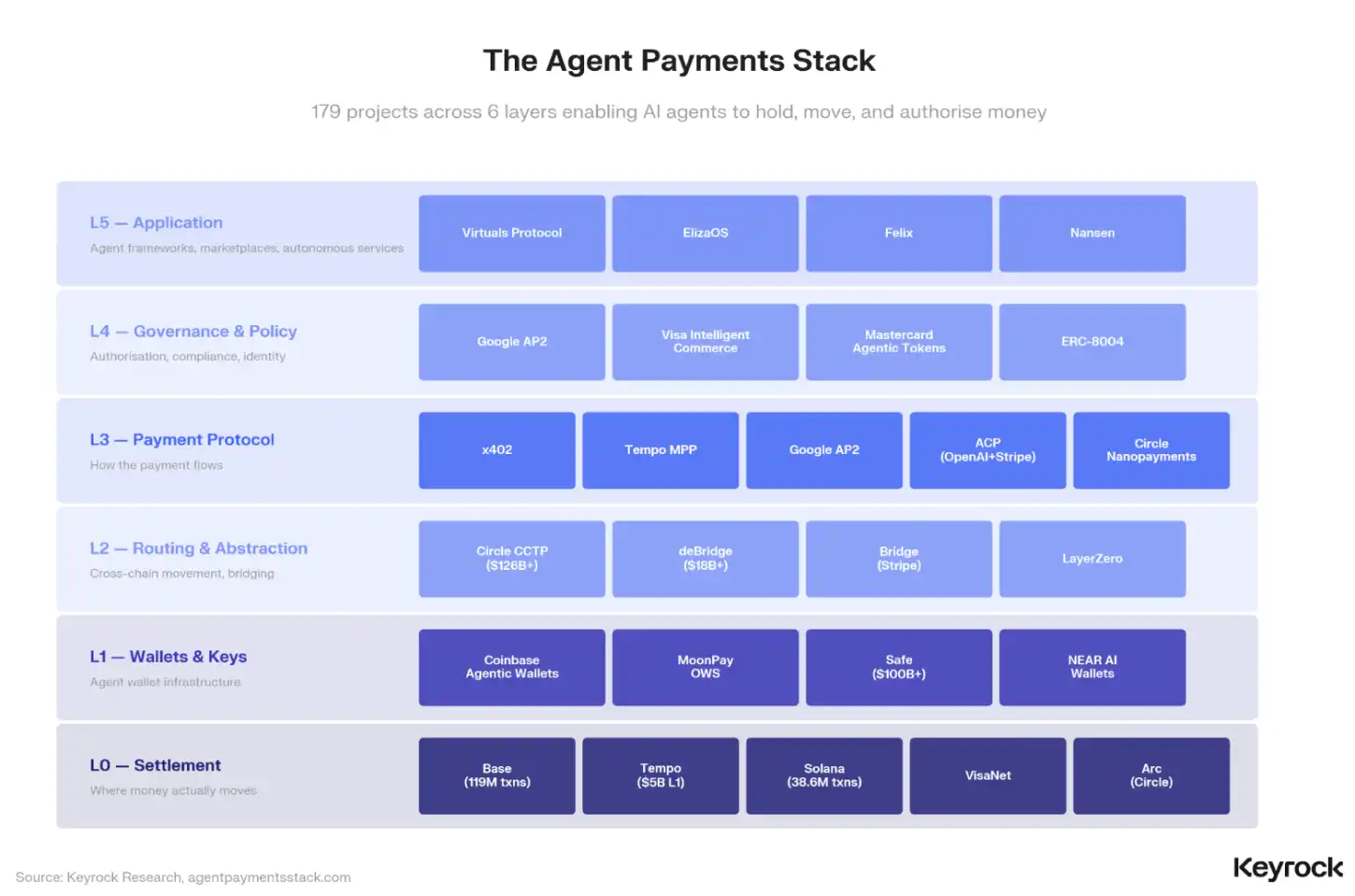

Coinbase construyó x402, un protocolo nativo en criptografía, que convierte las billeteras de stablecoins en claves API universales. Stripe y Tempo lanzaron MPP, un estándar independiente del método de pago, que maneja tarjetas bancarias, criptomonedas y Lightning Network a través de un único flujo HTTP. Google ensambló AP2, una capa de autorización que permite a los usuarios delegar permisos de pago a Agentes mediante autorizaciones criptográficas. Visa amplió los rieles existentes de tarjetas bancarias, ofreciendo credenciales tokenizadas listas para IA.

Lo que la mayoría de las coberturas pasa por alto es que estos cuatro esquemas no son puramente competitivos. Las capas de protocolo ciertamente se superponen, pero la dinámica más importante es que se están ensamblando en una pila de pagos. Creemos que la pregunta correcta no es "¿qué protocolo ganará?", sino "¿qué empresas controlarán más capas y, por tanto, capturarán más valor?"

El muro de los 0,30 dólares

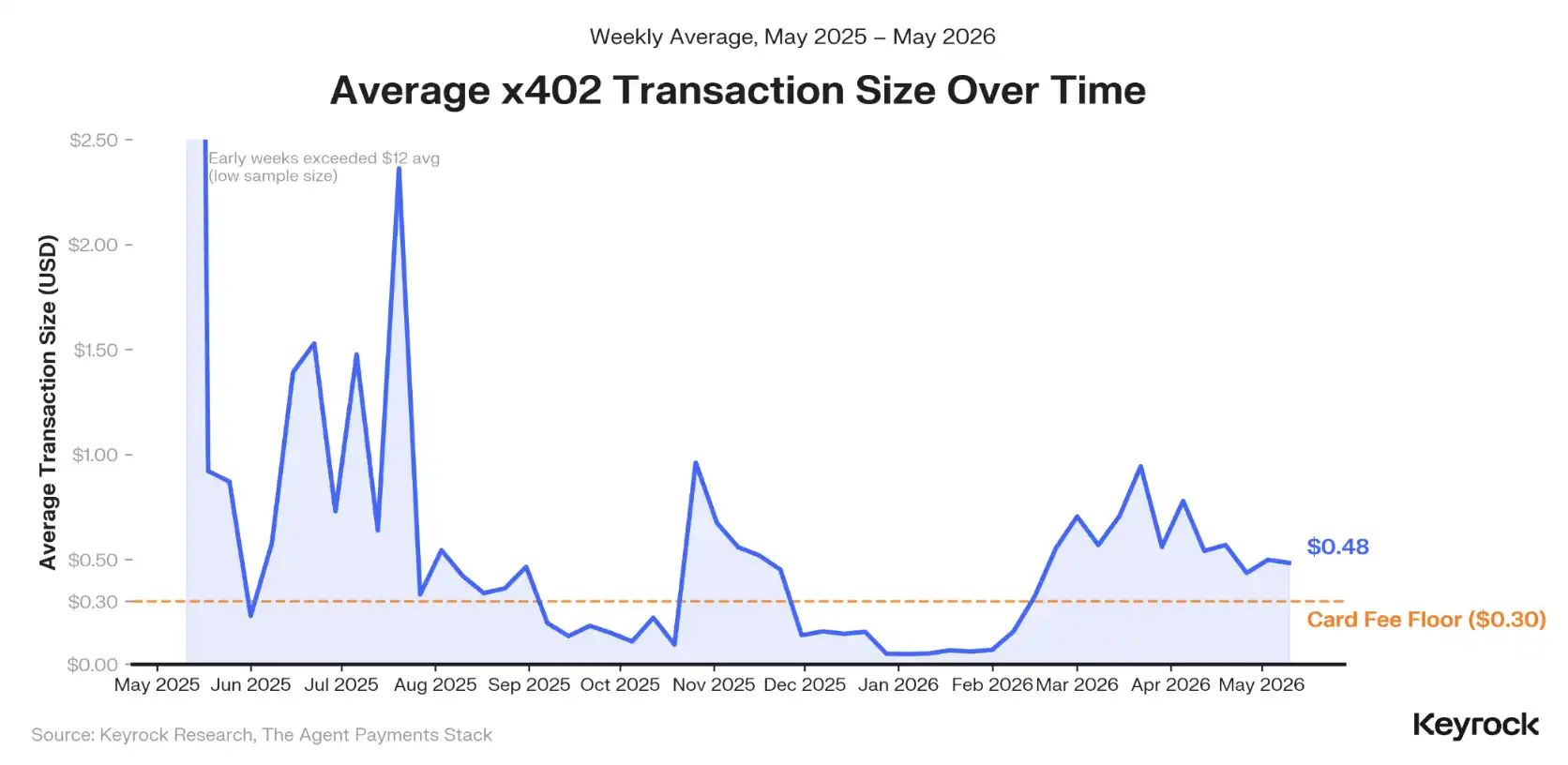

En los 176 millones de pagos x402 realizados hasta ahora, el monto de la transacción mediana se sitúa entre 0,01 y 0,10 dólares, y el 76% de la actividad está por debajo del umbral de 0,30 dólares de comisión de las tarjetas bancarias. Este número prácticamente explica por qué los rieles de pago tradicionales no pueden servir a este mercado. Un coste fijo de procesamiento de unos 30 centavos por transacción hace que los micropagos no sean rentables. Un Agente que pague 3 centavos por una llamada a una API del tiempo no puede enrutarlo a través de Visa.

El coste de liquidación de stablecoins en Layer 2 es de 0,0001 dólares. Para un Agente, esto significa que los rieles blockchain son una necesidad.

Dominio de una única stablecoin

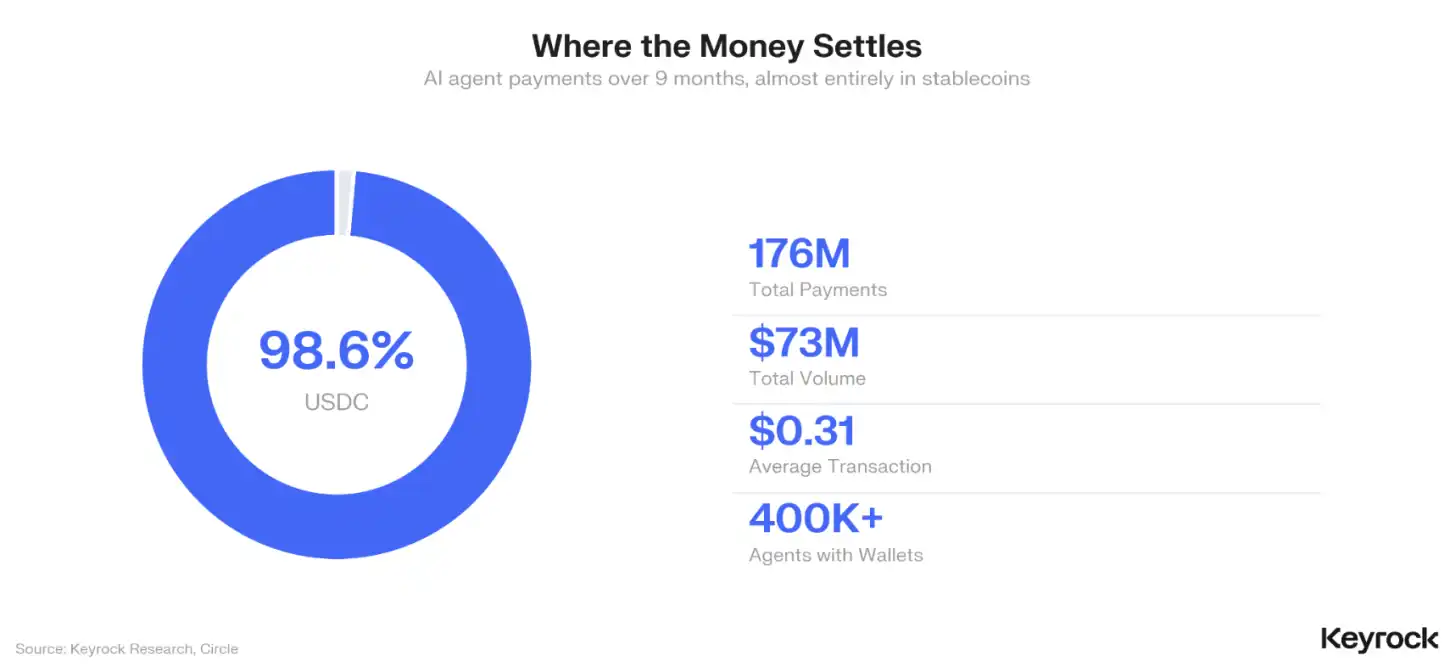

De esos 176 millones de pagos, el 98,6% se liquidó con USDC. Las stablecoins casi por defecto han ganado la capa de liquidación del comercio entre máquinas; son la única herramienta capaz de manejar transacciones de muy bajo valor sin que su modelo económico colapse.

Esta concentración es tanto una validación como una fragilidad. Valida la posición de Circle como el activo de liquidación por defecto, pero también significa que todo el ecosistema de pagos de Agentes depende de la gestión de reservas, el estatus regulatorio y la infraestructura técnica de un único emisor de stablecoins. Nadie en la industria habla de esto abiertamente. Creemos que deberían hacerlo.

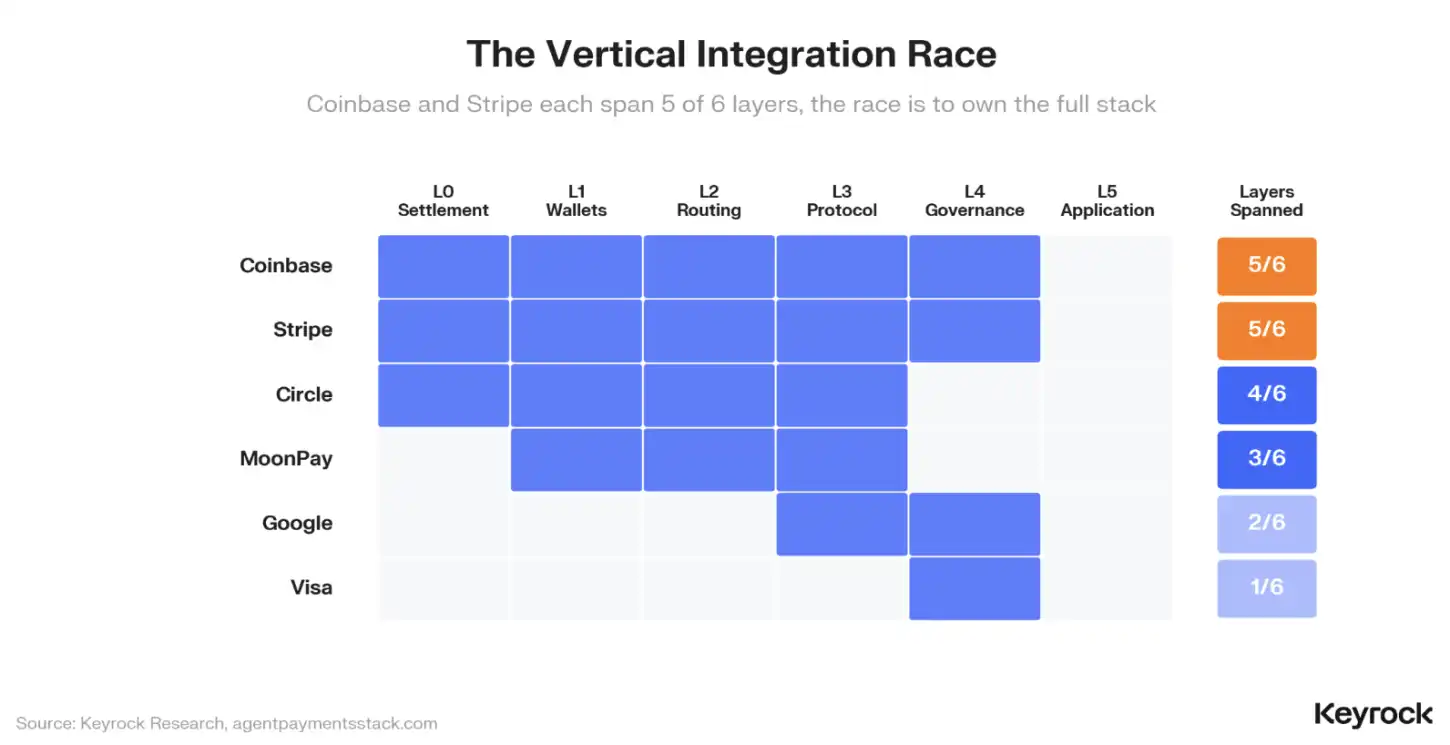

Carrera de integración vertical

Coinbase y Stripe cubren cada una cinco de las seis capas de la nueva pila de pagos. Coinbase controla la capa de liquidación (Base), las billeteras (Agentic Wallets), el enrutamiento (infraestructura interna), el protocolo de pago (x402) y la gobernanza (como socio de AP2). Stripe forma un diseño especular a través de Tempo (liquidación), Privy (billetera), Bridge (enrutamiento, adquirido por 1.100 millones), MPP (protocolo) y su infraestructura de cumplimiento normativo.

En los últimos 12 meses, los gigantes tradicionales han invertido más de 8 mil millones de dólares en adquisiciones para llenar los vacíos en su cobertura de la pila de pagos. Capital One adquirió Brex por 5.150 millones, Mastercard gastó 1.800 millones en comprar BVNK, Stripe adquirió Bridge. Todas son acciones de consolidación de infraestructura por parte de empresas que ven los pagos entre máquinas como una expansión inevitable de su negocio principal.

De la actividad robótica al comercio de Agentes

La economía de las máquinas ha llegado. Simplemente aún no ha comenzado a hacer comercio. Pero las señales son claras: los Agentes de IA representan el 37% de todas las transacciones de Safe en Gnosis Chain, superando el 75% en horas pico. Coinbase ha desplegado decenas de miles de Agentes con barreras de protección incorporadas. Más de 104.000 Agentes están registrados en 15 o más directorios y registros.

La transición desde una actividad robótica extractiva hacia un comercio productivo de Agentes está en marcha. La infraestructura de pagos estudiada en este informe es la condición que lo hace posible.

La regulación es una restricción

MiCA, la Ley GENIUS y la Ley de IA de la UE alcanzarán la fase de aplicación a mediados de 2026 con semanas de diferencia. Ninguna aborda las transacciones autónomas de máquina a máquina. Esto no es un problema futuro; es un problema actual que se desarrolla en una línea de tiempo en tiempo real con capital real apostado.

Lo que viene a continuación

El mercado se mueve hacia una mayor autonomía de los Agentes, pero creemos que el ritmo no lo marcará la tecnología, que básicamente ya está lista. El ritmo lo marcará la infraestructura de confianza que haga todo esto seguro. La visión de acceso totalmente sin permisos es atractiva en teoría, pero asume un nivel de fiabilidad de la IA que aún no existe. Hasta que los Agentes dejen de alucinar, probablemente no deberían tener acceso sin supervisión a los fondos de los usuarios.

Creemos que el argumento ascendente (bottom-up) es el marco más convincente para lo que sucederá. Los rieles criptográficos ya han ganado por defecto los micropagos. A medida que crezca el volumen de transacciones y madure la infraestructura de confianza, montos de transacción cada vez mayores migrarán a la cadena. La pregunta no es si los pagos nativos de máquina pueden escalar, sino qué tan rápido la capa de confianza alcanzará a la capa de liquidación.

Este artículo es un resumen de los hallazgos centrales de la investigación. El informe completo profundiza en los datos, incluyendo análisis de arquitecturas de protocolos, perspectivas de entrevistas con Coinbase y Tempo, modelado económico de transacciones y panorama regulatorio.