Artículo compilado:Block unicorn

La tokenización une dos mundos claramente diferentes: uno de protocolos DeFi siempre activos, sin permisos y cuyos precios fluctúan cada pocos segundos; y otro de fondos tradicionales, cuya liquidación sigue los períodos administrativos de un conjunto de titulares autorizados.

Fusionar ambos requiere una gran coordinación, pero para quienes logran hacerlo con éxito, encierra un valor inmenso. En el artículo de hoy, exploraré quién opera tras bambalinas los puentes que conectan estos dos mundos y quién captura el valor.

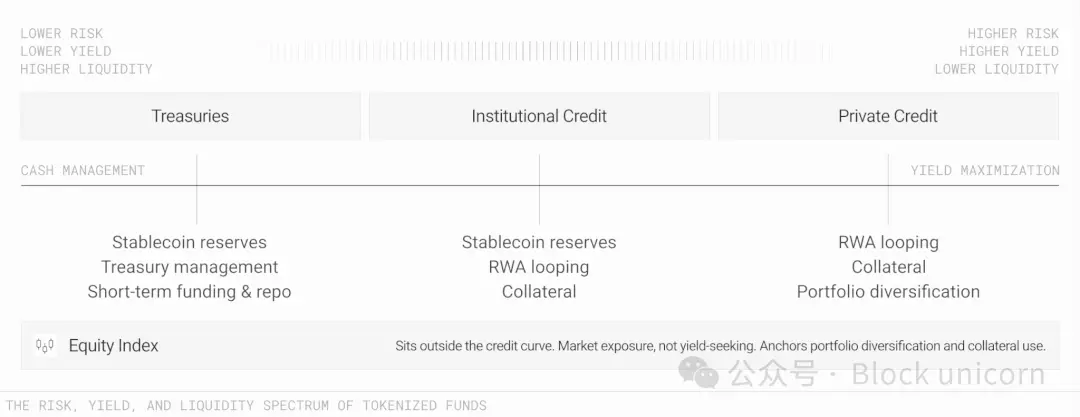

El tamaño de los fondos tokenizados de activos del mundo real (RWA) supera los 33 mil millones de dólares, con letras del Tesoro estadounidense tokenizadas representando unos 15 mil millones. Pero, notablemente, su participación ha caído del 55% a menos del 45% en solo un año. Mientras tanto, otros fondos tokenizados han crecido, incluyendo fondos de crédito institucional (por ejemplo: ACRED de Apollo) y fondos de crédito privado (por ejemplo: JAAA de Janus Henderson).

La maduración de la tokenización ofrece una gama de opciones con diferentes perfiles de riesgo para los tesoreros o directores financieros que gestionan el efectivo corporativo. Aquellos que buscan bajo riesgo, baja rentabilidad pero alta liquidez pueden elegir fondos del Tesoro, mientras que quienes buscan mayor rendimiento y mayor programabilidad pueden optar por opciones de inversión más arriesgadas. La seguridad del rendimiento ya no es una preocupación como solía ser. Estas herramientas respaldadas por letras del Tesoro son auditadas por las mismas firmas que auditan los bonos tradicionales.

Este es el argumento más sólido de que la tokenización de activos del mundo real está a punto de despegar entre los inversores institucionales.

Si alguien me preguntara cuál es la diferencia entre el dinero fuera de cadena y el dinero en cadena, diría que es la composabilidad. Es la composabilidad lo que permite que un dólar pueda hacer más trabajo en múltiples canales, permitiendo un efecto compuesto más alto. La capacidad de realizar al instante y hacer que tu capital trabaje de manera más eficiente los hace parecer fondos con esteroides.

Las finanzas tradicionales nos obligan a elegir entre rentabilidad, liquidez y transferibilidad. Los fondos tokenizados, si se gestionan correctamente, pueden permitirnos tener las tres cosas.

Pero "gestionar correctamente" no es fácil. La composición de fondos es un problema de ingeniería.

Uniendo dos mundos claramente diferentes

Blockchain aporta velocidad, eficiencia de costos y liquidación rápida a los Activos de Riesgo Ponderado (RWA) tokenizados. Pero un fondo tokenizado del mercado monetario sigue siendo un fondo, no una stablecoin. Todavía necesita que su valor liquidativo (NAV) se actualice una vez al día laboral según el horario del administrador. Todavía necesita mantener un conjunto de titulares verificados con KYC. Por ejemplo, el BUIDL de BlackRock tiene un mínimo de inversión de 5 millones de dólares, y el USYC de Circle está restringido a no estadounidenses. Todavía debe cumplir con los tiempos límite de reembolso, porque la liquidación de sus letras del Tesoro subyacentes depende de una infraestructura fuera de cadena que cierra a las 5 p.m. hora del este.

Esta es la sustancia legal inseparable del producto. Si eliminas la liquidación diaria del NAV, ya no es un fondo del mercado monetario. Si eliminas la lista blanca, la SEC vendrá a llamar a tu puerta.

Entonces, ¿cómo se puede mantener el fondo en su cronograma establecido, con su configuración de titulares y sus ventanas de reembolso, mientras se permite que el token que representa las acciones del fondo circule a la velocidad de internet? El fondo necesita una infraestructura específicamente construida para mantener el NAV al final del día, admitir la liquidación basada en épocas y respetar estrictos límites legales al transferir activos a través de cadenas de bloques. Es un problema difícil de coexistencia.

Un informe conjunto reciente de LayerZero y Centrifuge describe cómo abordan este problema.

Resolviendo los puntos de conflicto

Tres puntos de conflicto determinan si este modelo de coexistencia puede tener éxito. Si la capa de coordinación maneja estos puntos de conflicto correctamente, el fondo puede funcionar a la velocidad de internet sin violar los límites legales.

El primero es el precio.

¿Cuál es el valor del token entre dos ciclos de liquidación del NAV? Algunos emisores congelarán el precio del token en el nivel del día anterior y aceptarán ese estancamiento. Cuando las tasas de interés fluctúan a mediodía, una congelación de precios es fácil de manipular. Los precios que se mueven continuamente son más difíciles de manipular, pero también más difíciles de reconciliar con los libros reales del fondo.

El segundo es el factor de cumplimiento.

¿Dónde se ejecuta la capa de verificación de la lista blanca? Si se ejecuta en cada transferencia, entonces el token no puede tocar DeFi abierto, solo puede transferirse entre billeteras aprobadas. Si esa capa se encapsula en una bóveda, la bóveda mantendrá las acciones reguladas y emitirá un recibo tokenizado libremente transferible a los titulares que hayan pasado una verificación KYC. Ese recibo puede ser compuesto a través de DeFi, el cumplimiento está incrustado en la bóveda, no se verifica en cada transferencia. El marco deRWA de Centrifuge es un buen ejemplo.

El tercer conflicto ocurre al transferir activos a través de cadenas.

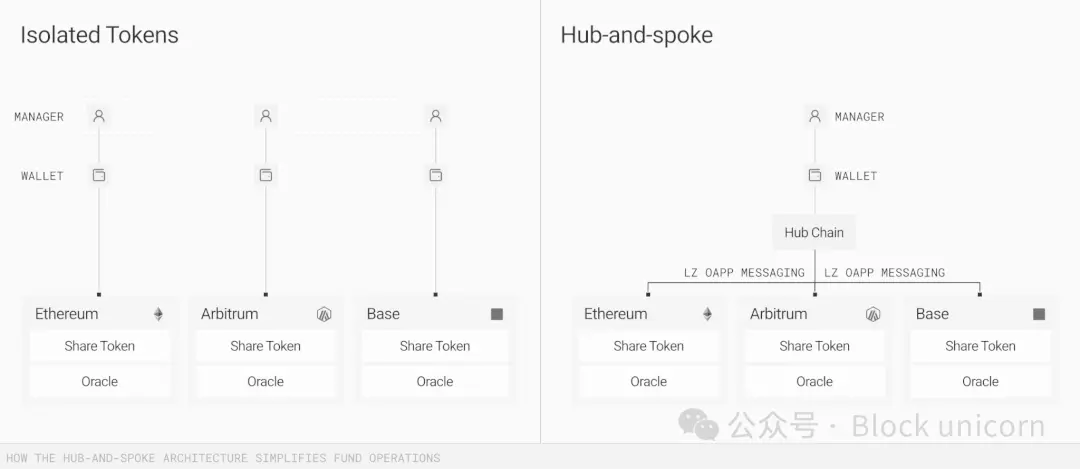

Cuando un fondo tokenizado se despliega en nueve cadenas, necesitas una única fuente de verdad para determinar a quién pertenece qué y a qué valor. Si bien la infraestructura en cadena puede actualizarse en tiempo real, en caso de discrepancias, aún se necesitarían actualizaciones y conciliaciones entre las nueve cadenas. Cuantos más puntos de falla, mayor es la probabilidad de que algo salga mal.

LayerZero y Centrifuge resuelven esto construyendo un modelo hub-and-spoke (centro y radios). En este modelo, una cadena autorizada es responsable de gestionar el NAV, la contabilidad y el cumplimiento. La capa de mensajería (coordinada por LayerZero en este caso) empuja estas actualizaciones a las cadenas spokes donde se utilizan los tokens.

La arquitectura V3 de Centrifuge se construye sobre este modelo, donde cada pool elige una cadena central como su fuente de verdad, las cadenas de radio como terminales de depósito y habilita la composición DeFi. LayerZero maneja el transporte de datos operativos entre cadenas para garantizar que las actualizaciones del NAV, las instrucciones de cumplimiento y el estado de los saldos entre cadenas estén sincronizados.

Es este mecanismo de coordinación envidiable pero crucial del que hablé antes, el que entrega valor a quienes pueden ejecutarlo. Quien mantenga la consistencia del estado autorizado del fondo en todas las cadenas será difícil de reemplazar. Si bien el administrador del fondo todavía posee el tiempo, y blockchain todavía posee la composabilidad, alguien en el medio tiene que entregar ambos.

La parte más frágil de la transferencia de activos es el conteo de los activos en tránsito.

Cuando un activo se transfiere entre cadenas, puede desaparecer temporalmente del balance visible del fondo. Centrifuge V3 emite recibos tokenizados para los activos en tránsito, de modo que el balance del fondo permanezco coherente incluso mientras el token subyacente está aún en movimiento. Es el equivalente en cadena de la contabilidad de fecha de transacción. Aburrido, pero crucial.

Dados estos conflictos, ¿por qué los inversores institucionales deberían considerar los fondos tokenizados?

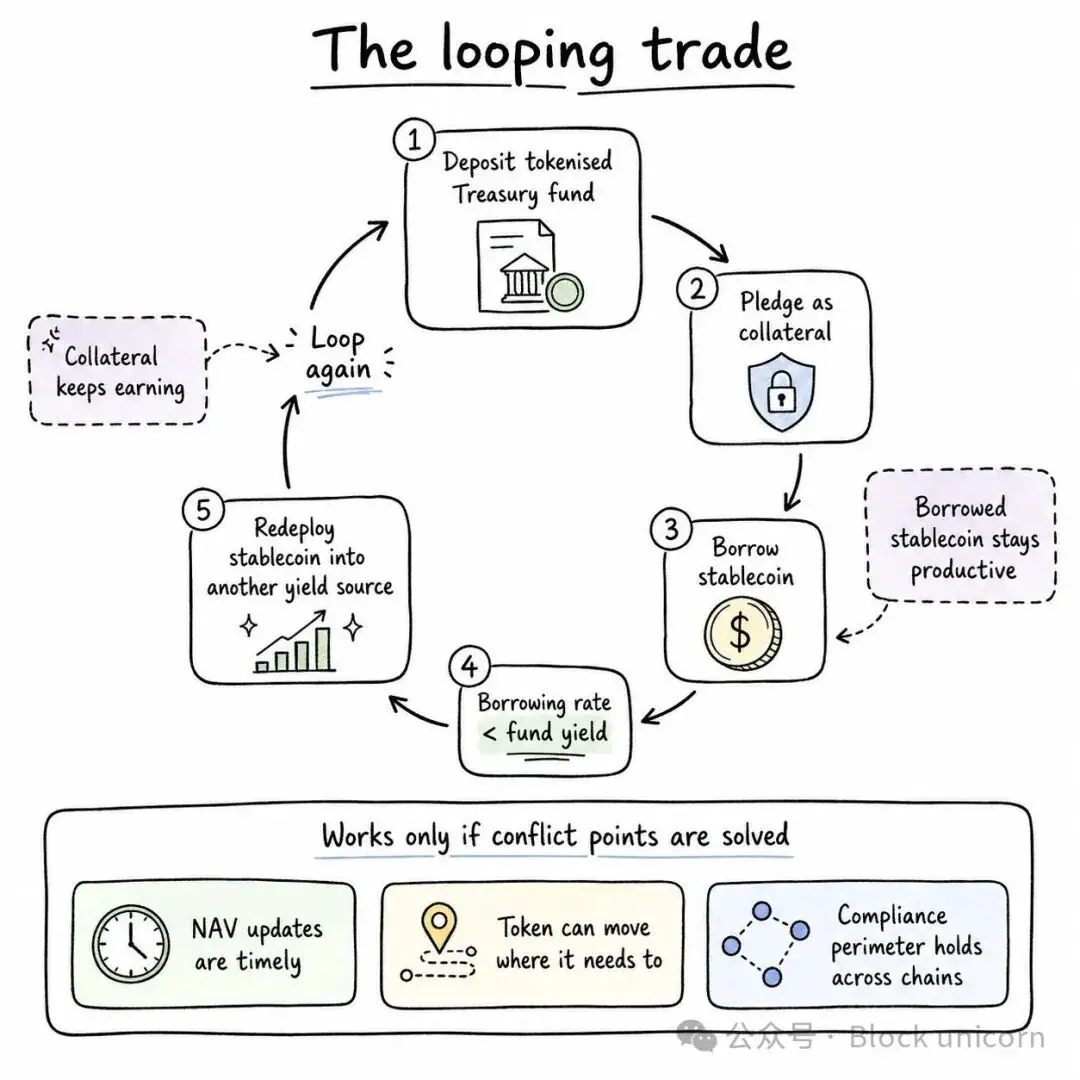

Una de las mejores formas de optimizar el capital inactivo a través de la tokenización es el comercio circular. Un tesorero puede depositar fondos del Tesoro tokenizados y pedir prestadas stablecoins usando eso como garantía. Si la tasa de préstamo es menor que el rendimiento del fondo, entonces mantener el fondo produce rendimiento. Luego, el tesorero puede volver a desplegar los fondos en stablecoins en otras fuentes de ingresos y repetir el ciclo.

Solo resolviendo los puntos de conflicto anteriores puede funcionar efectivamente todo el ciclo de comercio circular. Este es el próximo desafío para las personas que construyen la infraestructura de tokenización. Estos puntos de conflicto han sido explotados en el pasado. Por ejemplo, si el precio del NAV en cadena de un producto tokenizado más pequeño permanece estático durante dos o cuatro horas y se retrasa con respecto al precio del activo subyacente, se crea una oportunidad de arbitraje justo antes de que el NAV explote nuevamente.

Un conflicto de puerta de reembolso puede ocurrir cuando se activan límites de liquidez basados en el NAV fuera de cadena, si un contrato inteligente en cadena independiente intenta procesar de inmediato un canje de tokens. Esto hace que el contrato inteligente contenga transacciones de tokens "huérfanas" o no ejecutadas que intentan ejecutarse simultáneamente contra un límite fuera de cadena.

Esto es lo que está sucediendo actualmente con los grandes fondos de crédito privado y las Compañías de Desarrollo de Negocios (BDC). Hace tres semanas, Apollo Debt Solutions (ADS), un fondo de crédito privado de 26 mil millones de dólares de Apollo Global, tuvo que limitar los reembolsos al 5% después de que los inversores intentaron retirar alrededor del 16,8% de las acciones. Si algo similar ocurriera con un fondo que también comerciara una versión tokenizada, sería difícil descartar la posibilidad de un conflicto de canal de reembolso. En el segundo trimestre, los inversores retiraron 15,6 mil millones de dólares de fondos de crédito privado ampliamente mantenidos, frente a los aproximadamente 13,9 mil millones del trimestre anterior.

Pueden ocurrir fallas durante la transferencia de mensajes entre cadenas, dejando posiciones que no se liquidan por completo. Solo al monitorear cada modo de falla y responsabilizar a personas con las calificaciones adecuadas, se puede ganar la confianza de los inversores institucionales.

Si la tokenización va a cumplir con su potencial percibido, debe abordar lo siguiente. No se trata solo de poner letras del Tesoro estadounidense en blockchain o crear una nueva clase de activos. Los constructores de infraestructura deben romper las reglas obsoletas que obligan a los inversores a elegir entre rendimiento, liquidez y transferibilidad. Si la tokenización puede hacer que un dólar haga múltiples trabajos a la vez sin socavar la credibilidad que aportan las salvaguardas existentes, entonces las instituciones que mantienen decenas de miles de millones en efectivo seguramente lo notarán.

Escribí anteriormente que SWIFT, como capa de coordinación hoy, tiene más valor e influencia que cualquiera de las partes en cualquiera de los extremos de las redes a las que sirve. Visa también vale más que todos los bancos del mundo a los que sirve, excepto JPMorgan.

Este es el incentivo para desempeñar el papel de capa de coordinación en el mundo financiero en evolución. Puede garantizar un asiento en la mesa para los mercados de capital en la próxima década. Centrifuge está definiendo ese rol en el lado de los fondos, y LayerZero está construyendo los puentes para conectar los puntos.

Eso es todo por hoy, nos vemos en el próximo artículo.