Autor original: Eric, Foresight News

Recientemente, Solana bromeó sobre Starknet, criticando que una L2 con solo 8 usuarios activos diarios y 10 transacciones al día tuviera un FDV de 150 mil millones de dólares.

Aunque, en retrospectiva, esta broma que frotaba sal en la herida era para llamar la atención y así presentar el lanzamiento del token STRK de Starknet en Solana a través de NEAR Intents. Pero las críticas de Solana no eran infundadas; las L2 que han brotado como hongos en los últimos dos años realmente enfrentan una crisis de tráfico.

El ejemplo más convincente recientemente fue el 8 de enero, cuando se reveló que Zero Network, la red L2 incubada por la empresa de billeteras Web3 Zerion, había dejado de producir bloques durante más de 3 semanas, pero aparentemente sin causar ningún impacto. La reacción oficial fue aún más peculiar: Zero Network dejó de producir bloques el 19 de diciembre de 2025, pero la oficialidad indicó que solucionaría el problema recién el 23 de diciembre, y la última vez que la cuenta oficial de Zero Network publicó contenido original en Twitter fue en mayo del mismo año.

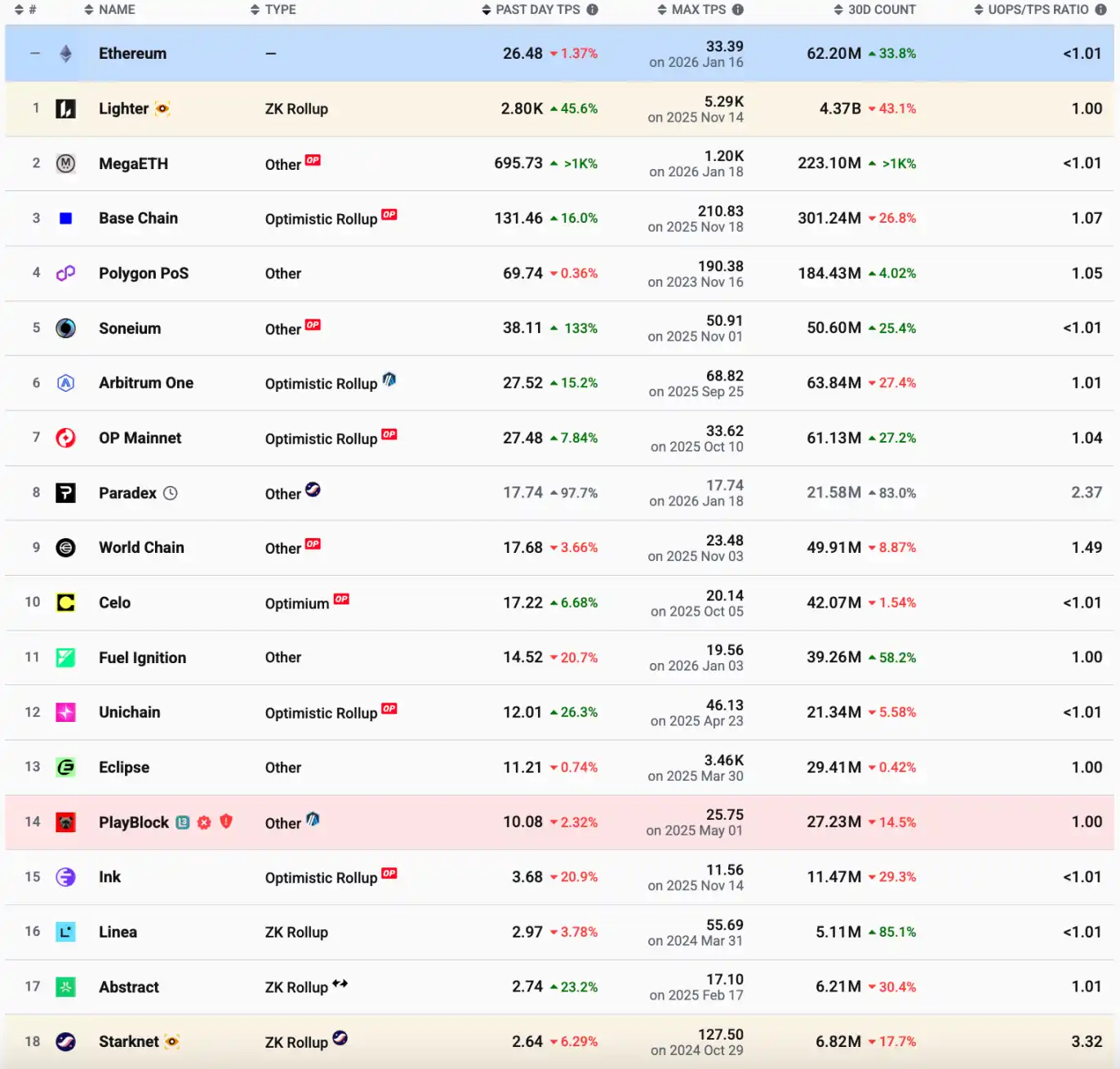

A pesar de esto, decir que solo tiene 8 usuarios ejecutando 10 transacciones al día es una exageración. Según datos de L2BEAT, el TPS de Starknet ayer fue de 2.64, lo que significa que hubo más de 200,000 transacciones en la red en un día. Pero esta cifra sigue siendo extremadamente baja; incluso el volumen diario de transacciones de la red principal de Ethereum es 10 veces mayor que el de Starknet.

Los datos muestran que, entre las L2 generales, aparte de Base y Polygon, incluso el TPS de Arbitrum y OP Mainnet no supera significativamente al de Ethereum. El TPS de Linea y Starknet es menor a 3, y la parte no mostrada en la captura de pantalla incluye a Scroll con un TPS apenas superior a 1, y ZKsync, Blast, etc., con menos de 1.

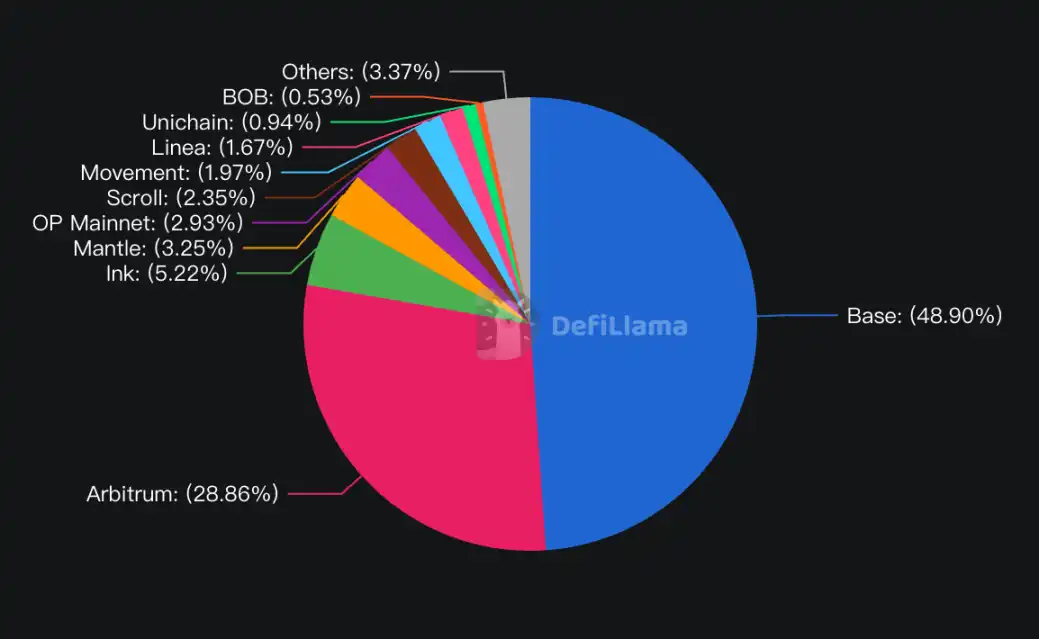

Según los datos de TVL recopilados por DefiLlama, Base y Arbitrum representan casi el 80% del TVL total de todas las L2, mientras que las L2 restantes que no están en la categoría "Others" tenían una valoración conservadora combinada de casi cien mil millones de dólares en la etapa de financiación privada, pero su TVL combinado es de menos de 20 mil millones de dólares.

En términos de ingresos del protocolo, en las últimas 24 horas solo los primeros 7 protocolos superaron los 1000 dólares de ingresos. Ingresos diarios de protocolo de tres e incluso dos dígitos podrían ser menores que los intereses que algunos grandes holders reciben diariamente por sus activos en exchanges.

Estos datos muestran de manera muy直观 la difícil situación actual de las L2: en el contexto general de escasez de narrativas de aplicaciones, esperar una aplicación revolucionaria que no sea una cadena de aplicaciones y que opere voluntariamente en una L2 general se ha vuelto una ilusión. Al buscar un escenario de aplicación que pueda proporcionar datos de transacción estables, las L2 han encontrado la misma respuesta: las tarjetas de criptomonedas.

Pavel Paramonov, fundador del instituto de investigación de criptomonedas Hazeflow, criticó que las tarjetas de criptomonedas esencialmente no son "pagos con criptomonedas" sino pagos en moneda fiduciaria, y no promueven realmente las criptomonedas. Pero también mencionó que muchos proyectos o cadenas públicas lanzan tarjetas de cripto por necesidad, con el único propósito de retener a los usuarios en su ecosistema.

Actualmente, muchas tarjetas de criptomonedas lanzadas por exchanges son tarjetas de "custodia", donde los activos del usuario se almacenan en cuentas de custodia del exchange o de una institución, y al gastar, el exchange, la empresa off-ramp y el emisor de la tarjeta realizan la liquidación. Las cadenas de liquidación de este tipo de tarjetas suelen ser Tron, Solana o incluso Ethereum con costos ligeramente más altos. Por un lado, la cantidad de activos en stablecoins en estas cadenas es suficientemente grande; por otro, algunas tarjetas reducen costos mediante liquidación por lotes en lugar de transacción por transacción. Para las instituciones, la liquidez y la estabilidad pueden ser más importantes que los bajos costos de las L2.

Las tarjetas de cripto que interesan a las L2 son diversas tarjetas "no custodias". Antes de usar dicha tarjeta para pagar, los activos están en la billetera propia del usuario, cada pago se liquida por separado, lo que puede aumentar efectivamente la actividad en la cadena. Ejemplos típicos incluyen Scroll (cadena de liquidación de la tarjeta Etherfi), Gnosis y Linea (cadena de liquidación de la tarjeta MetaMask).

En septiembre de 2024, Etherfi anunció que su tarjeta de pago usaría Scroll como capa de liquidación. Scroll puede ayudar a Etherfi a lograr "transacciones sin Gas" y ofrecer un porcentaje de cashback más alto mediante subsidios del token SCR. Además del gasto tradicional directo utilizando activos en Scroll, la tarjeta Etherfi tiene un mecanismo especial: los usuarios pueden utilizar activos generadores de intereses en Scroll como garantía para pedir prestado moneda fiduciaria para pagos, incluyendo activos soportados como eETH, weETH, wETH, eBTC, etc.

Gnosis, como sidechain que durante mucho tiempo ha pasado desapercibida, logró remontar con su tarjeta de pago, Gnosis Pay, que opera principalmente en Europa. Los usuarios pueden conectar billeteras no custodias como MetaMask, Gnosis Safe, etc., en la app de Gnosis Pay. Al gastar, Gnosis Pay convierte los activos soportados en la billetera del usuario (algunas stablecoins de euro, libra esterlina y dólar) en la stablecoin en euros EURe emitida por Monerium, que luego se convierte 1:1 a euros para el pago.

La tarjeta de cripto emitida por MetaMask utiliza la L2 Linea de ConsenSys como red de liquidación principal, además de soportar Solana y Base. Los usuarios deben depositar activos soportados para pagos (varias stablecoins de dólar o euro) en su billetera MetaMask antes de gasto. Al pagar, los activos del usuario se transfieren al proveedor de servicios off-ramp, se convierten a moneda fiduciaria y se pagan al comerciante.

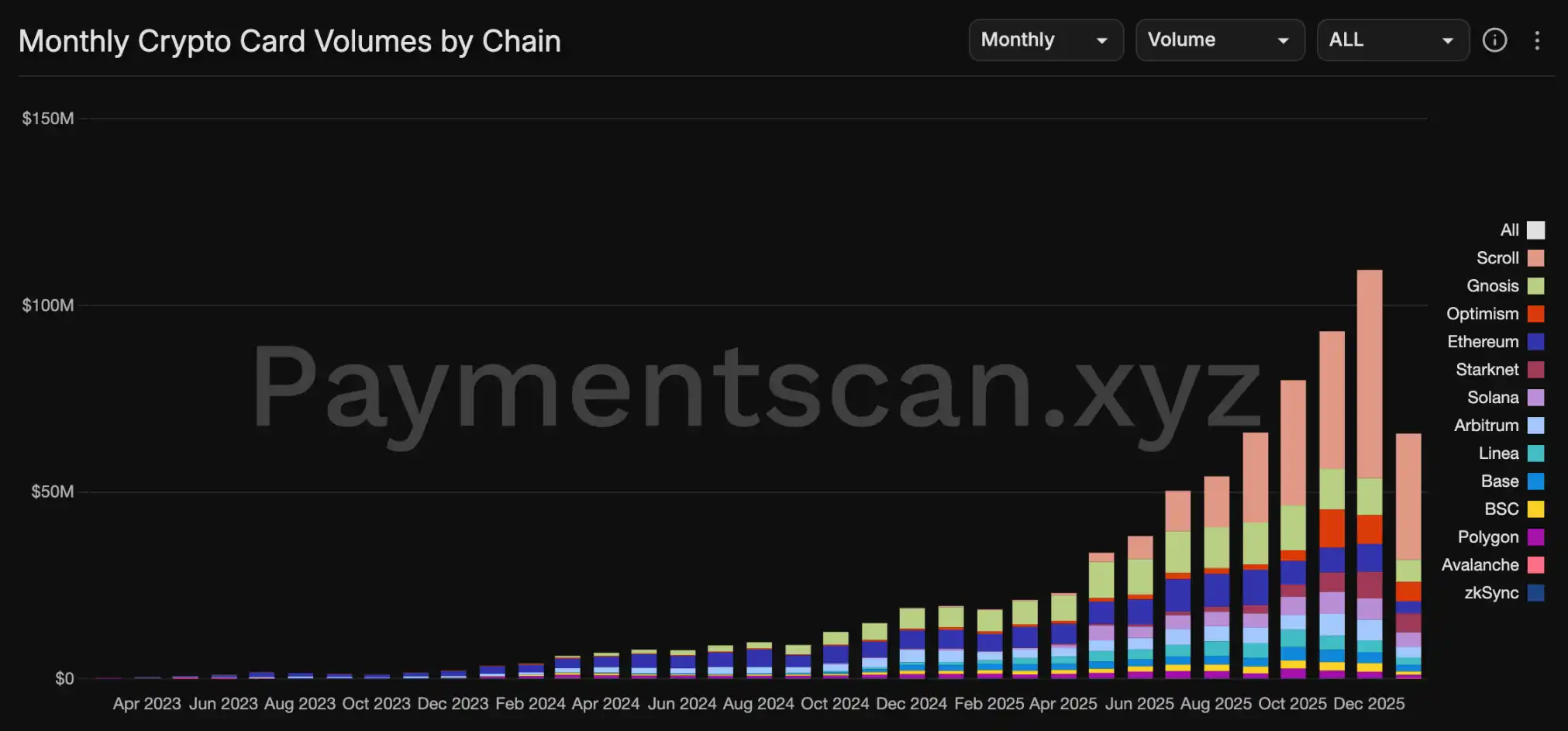

Debido a la naturaleza de liquidación transacción por transacción de las tarjetas no custodias, cada gasto del usuario corresponde a la activación de un contrato para verificar la cantidad de activos restantes y la transferencia de activos en cadena. Así, las L2 pueden depender de los pagos, un escenario absolutamente de alta frecuencia y sostenible, para garantizar un cierto nivel de actividad en la cadena. Según datos de Paymentscan, Scroll, a través de su colaboración con Etherfi y los subsidios de SCR, ha capturado una participación de mercado considerable en pagos con tarjeta. Sin embargo, estos datos no son completamente precisos, ya que muchas tarjetas pueden no realizar una transferencia en cadena al pagar, sino liquidarse internamente en la institución. Pero, en cualquier caso, es un hecho que las L2 han encontrado un escenario de aplicación real a través de los pagos.

No solo las L2 emergentes están ansiosas; Polygon, que no puede considerarse estrictamente una L2, también reorientó recientemente su estrategia hacia los pagos. A finales de 2025, el volumen de transferencias de stablecoins no denominadas en dólares en Polygon superó los 111 mil millones de dólares, el volumen de transacciones de la nueva stablecoin XSGD alcanzó los 22.4 mil millones de dólares, y el volumen de la stablecoin australiana AUDF llegó a los 24.6 mil millones de dólares. Además, Polygon se convirtió en una de las cadenas principales utilizadas por Stripe para pagos con stablecoins; su anuncio el 13 de enero de la adquisición de la infraestructura de pagos con criptomonedas Coinme y la plataforma de desarrollo blockchain Sequence por 250 millones de dólares puso claramente "all in pagos" sobre la mesa.

Después de experimentar un bombardeo de varios conceptos, las L2 han enfrentado la realidad. Aunque todavía esperan aplicaciones novedosas, su prioridad inmediata es sobrevivir utilizando sus características de bajo costo y alta eficiencia a través de los pagos.