Escrito por: Zhao Ying

Fuente: Wall Street News

La financiación de capital de EE.UU. se ha recuperado desde el mínimo de 2023, y podría acelerarse notablemente en los próximos meses: una serie de OPI supergrandes están en espera, cada una con un tamaño de financiación que podría alcanzar decenas de miles de millones de dólares. La preocupación más directa del mercado es que estas nuevas acciones "absorban capital" del mercado existente, especialmente cuando las posiciones en acciones de índice y de gran capitalización ya son altas.

SpaceX, OpenAI y Anthropic, tres "super-OPI", se agrupan para salir al mercado estadounidense. El prospecto de SpaceX (S-1) se hizo público la semana pasada, y su salida a bolsa está prevista para la segunda semana de junio, convirtiéndose en la primera de las tres en completar la oferta pública. OpenAI planea salir a bolsa en septiembre de este año, mucho antes de lo previsto, y Anthropic podría buscar su salida a bolsa en octubre.

Según la mesa de operaciones de seguimiento, Parag Thatte, estratega de Deutsche Bank, escribió en un informe del 22 de mayo: "En nuestro marco de oferta-demanda, un aumento de la emisión puede tener un impacto negativo en las acciones, pero solo moderado; la literatura académica pasada y la evidencia empírica de olas de emisión muestran claramente que estas suelen acompañarse de fuertes rendimientos del mercado, porque ocurren en períodos de fuerte demanda."

El juicio central de esta investigación no es que "la emisión sea inofensiva", sino que "la emisión no es la causa principal". El aumento de la oferta causará perturbaciones a corto plazo; la mayor OPI por sí sola, en el modelo, podría hacer caer el mercado alrededor del 1%; si el ritmo de salidas es concentrado y desplaza a otras acciones en los índices de referencia, el impacto podría ser mayor. Pero esto se parece más a un desencadenante para una corrección común, no a una condición suficiente para el fin del mercado alcista. El mercado estadounidense tiene una pequeña corrección superior al 3% en promedio cada 1 a 2 meses, con muchos posibles desencadenantes, y las OPI son solo uno de ellos.

Lo que realmente sustenta este juicio es que la demanda aún no se ha derrumbado. El sector de los hogares mantiene altos saldos de efectivo, el crecimiento de los beneficios corporativos es fuerte, los fondos de acciones siguen recibiendo entradas y los anuncios de recompra se mantienen en niveles altos. El problema no es "si hay suficiente dinero para comprar nuevas acciones", sino si la demanda puede seguir superando a la oferta; otra condición límite es que las posiciones en acciones de gran capitalización, especialmente en tecnología de gran capitalización, ya están elevadas, y ahí es donde es más sensible.

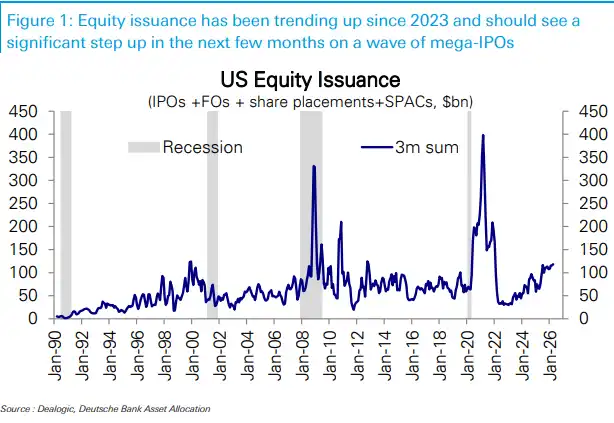

Esta ola de emisiones parece grande, pero en el contexto del mercado total de EE.UU. no es exagerada

El ritmo trimestral de emisiones de capital en EE.UU. ha subido desde un mínimo de alrededor de 30,000 millones de dólares a principios de 2023 hasta alrededor de 120,000 millones actualmente. En los próximos meses, una serie de OPI supergrandes podrían llevar el ritmo un escalón más arriba.

Mirando solo las OPI, algunos de los próximos proyectos grandes podrían tener un tamaño de financiación equivalente a la suma total de todas las OPI estadounidenses de los últimos 9 meses. Ampliando el alcance a todas las emisiones de capital en EE.UU., incluidas las ofertas secundarias, esto equivale a aproximadamente dos meses de volumen de emisión.

Pero en otra escala, la presión es mucho menor. Incluso la OPI esperada más grande tiene un monto de financiación que es solo poco más del 0.1% de la capitalización total actual del S&P 500. Por eso, el mero hecho de que "la oferta aumente" no es suficiente para concluir que "el mercado estadounidense caerá inevitablemente": el monto absoluto llama la atención, pero relativo al tamaño del mercado no es extremo.

Históricamente, las olas de emisión son más bien acompañantes de los mercados alcistas

En los últimos más de 30 años, el mercado estadounidense ha pasado por varios ciclos alcistas de emisiones de capital. En las muestras históricas, el mercado de valores suele tener un rendimiento muy fuerte en estas etapas: en los primeros 3 meses tras el inicio de la ola de emisiones, la mediana del rendimiento del S&P 500 es de alrededor del 8%; a 12 meses, supera el 20%.

La excepción es clara: durante la crisis financiera global de 2008-2009, instituciones financieras y otros se vieron forzadas a financiarse, y el aumento de emisiones ocurrió en medio de fuertes ventas. Este tipo de emisiones "forzadas para recapitalizar" no son lo mismo que las empresas que se financian aprovechando ventanas de valoración y demanda favorables en condiciones normales de mercado.

La literatura académica también apunta en esa dirección causal: mercados más fuertes y mayor rentabilidad esperada suelen aparecer primero, y luego traen olas de emisiones; el impacto inverso de la emisión en sí sobre el mercado contemporáneo es limitado. Lo más problemático es la segunda parte: después de la ola de emisiones, los rendimientos del mercado finalmente se debilitan, pero este "finalmente" puede tardar mucho, y no se puede usar simplemente como señal de venta a corto plazo.

El modelo sugiere un impacto de alrededor del 1%, pero las salidas concentradas amplifican la sensación

El marco de oferta-demanda considera juntas varias fuerzas: cambios de posicionamiento de inversores, entradas en fondos de acciones, recompra de acciones y emisión. La emisión es un aumento de oferta y, ceteris paribus, es un factor negativo.

Los cálculos muestran que la OPI más grande por sí sola podría hacer caer el mercado alrededor del 1%. Si las salidas a bolsa están muy concentradas en el tiempo, o si las nuevas acciones al entrar en índices de referencia desplazan la asignación a otros componentes, la presión real podría ser algo mayor.

Pero hay que distinguir entre "riesgo de caída" y "presión de venta sistémica". Correcciones superiores al 3% ocurren en el mercado estadounidense en promedio cada 1 a 2 meses. Una ola de OPI podría ser el catalizador de una de esas correcciones, pero no necesariamente cambia la dirección del mercado. A menos que la demanda se debilite simultáneamente, es difícil que un shock de oferta por sí solo hunda el índice.

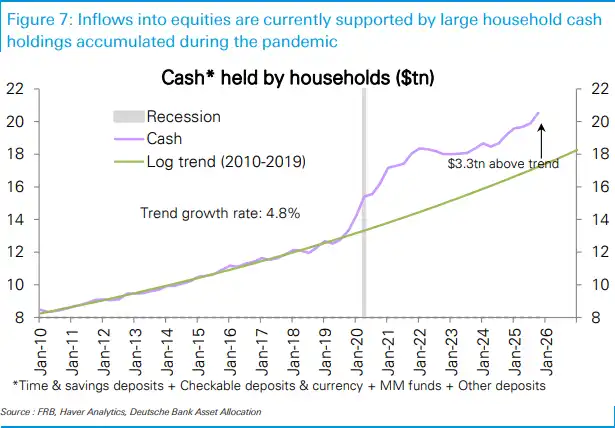

La demanda aún se sostiene: efectivo, beneficios y recompra están dando soporte

El sector de los hogares sigue siendo un colchón clave. Los saldos de efectivo acumulados durante la pandemia siguen siendo altos; las familias tienen en efectivo unos 3.3 billones de dólares por encima de la tendencia del período 2010-2019. En relación con el ingreso personal, la tenencia de efectivo también está en niveles altos, lo que les da capacidad para destinar una parte mayor del nuevo ahorro a activos financieros, incluyendo acciones.

Los beneficios son otro pilar. La correlación entre las entradas en fondos de acciones y el crecimiento de beneficios del S&P 500 desde 2003 es de aproximadamente el 54%. El crecimiento de beneficios del primer trimestre fue descrito como uno de los más fuertes en más de 20 años, lo que explica por qué el capital sigue dispuesto a seguir al activo acciones.

Las recompra de acciones también son una parte importante de la demanda. Los anuncios de recompra del S&P 500 siguen siendo fuertes, lo que significa que las empresas mismas siguen proporcionando demanda de compra. El aumento de emisiones aporta oferta; las recompra y entradas de capital proporcionan capacidad de absorción; el equilibrio actual no se ha inclinado claramente hacia el lado de la oferta.

El posicionamiento no está sobrecalentado en general; la congestión está principalmente en la tecnología de gran capitalización

El posicionamiento general en acciones solo está ligeramente sobreponderado, en el percentil 53 desde 2010. Los inversores activos tienen posiciones más bajas, alrededor del percentil 47, cerca de neutral; las estrategias sistemáticas tienen posiciones algo más altas, alrededor del percentil 64.

Lo que realmente está congestionado son las acciones de gran capitalización, especialmente la tecnología de gran capitalización. El posicionamiento en acciones de gran capitalización está en el percentil 85, y la tecnología de gran capitalización alcanza el percentil 93. Esto significa que si una ola de OPI desencadena un reequilibrio de capital, lo que el mercado podría atacar más fácilmente no es "todas las acciones", sino los sectores ya muy poseídos.

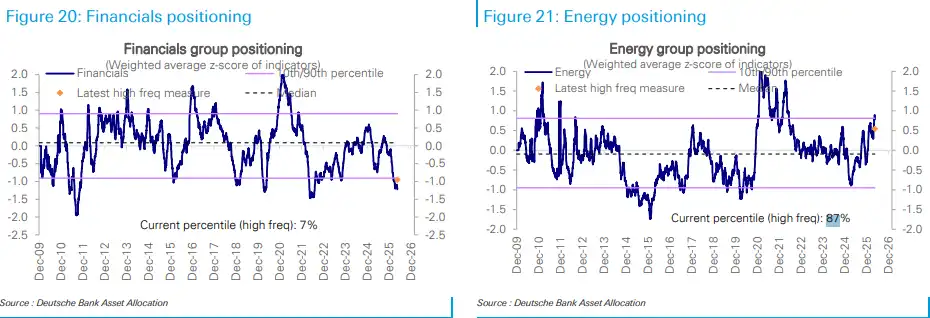

La distribución sectorial tampoco es uniforme. El posicionamiento en energía es alto, en el percentil 87; el crecimiento de gran capitalización y la tecnología en general están ligeramente sobreponderados. Las finanzas están significativamente infraponderadas, en el percentil 7; los materiales aún más extremos, en el percentil 0. El mercado estadounidense no tiene un posicionamiento uniforme, y el shock de oferta tampoco caerá uniformemente en cada rincón.

Los flujos no son totalmente optimistas; lo fuerte es EE.UU. y la tecnología

En la última semana, las entradas en fondos de acciones cayeron a 2,400 millones de dólares, desacelerándose notablemente. Los fondos de acciones estadounidenses aún recibieron 9,500 millones, los fondos globales amplios recibieron 10,300 millones, pero hubo fuertes salidas en regiones fuera de EE.UU.

Los fondos de acciones japoneses tuvieron salidas de 4,400 millones, la mayor en cinco semanas; Europa, salidas de 2,300 millones, seis semanas consecutivas; mercados emergentes, salidas de 7,900 millones, también seis semanas consecutivas. Entre ellos, los fondos relacionados con China tuvieron salidas de 9,700 millones, mientras que Corea del Sur y Taiwán recibieron 3,000 millones y 1,700 millones respectivamente.

Los flujos sectoriales están más concentrados. Los fondos de tecnología recibieron 9,000 millones, la mayor entrada en siete meses. Mientras tanto, los fondos de bonos recibieron 30,500 millones, alcanzando un máximo de cinco meses. El capital no fluye unilateralmente hacia activos de riesgo, sino que se distribuye de forma diferenciada entre acciones estadounidenses, tecnología y bonos.

Este es también el punto más importante a vigilar bajo la ola de OPI: no es el número de nuevas acciones en sí, sino si la demanda sigue concentrándose en unos pocos activos fuertes. Si los beneficios, las recompra y las entradas en acciones estadounidenses siguen sosteniendo, la ola de emisiones será más bien ruido a corto plazo; si el posicionamiento congestionado en tecnología se afloja y las entradas en acciones se enfrían, la presión de oferta pasará de ser una "perturbación modelada del ~1%" a un problema más difícil de digerir.