Este informe ha sido redactado por Tiger Research. ¿Y si los activos puenteados pudieran aprovecharse? Analizamos en profundidad Katana, una blockchain que nunca duerme. Reinvierte el 100% de las ganancias on-chain, off-chain y las tarifas de transacción en DeFi.

Puntos clave

- La mayoría de las Layer 2 bloquean los activos puenteados sin utilizarlos. Katana despliega estos activos en protocolos de préstamo de Ethereum para generar rendimiento, y luego redistribuye esos rendimientos como incentivos para los protocolos DeFi.

- Mantener los activos en custodia no genera ningún rendimiento. Los usuarios deben desplegar su capital en los protocolos DeFi de Katana para obtener recompensas adicionales.

- Hasta el tercer trimestre de 2025, más del 95% del TVL de Katana se despliega activamente en protocolos DeFi. Esto contrasta con la mayoría de las cadenas, cuya tasa de utilización oscila entre el 50% y el 70%.

- Katana reinvierte el 100% de los ingresos netos por tarifas del secuenciador en la provisión de liquidez, manteniendo condiciones de trading estables incluso durante la volatilidad del mercado.

1. Por qué el capital está inactivo

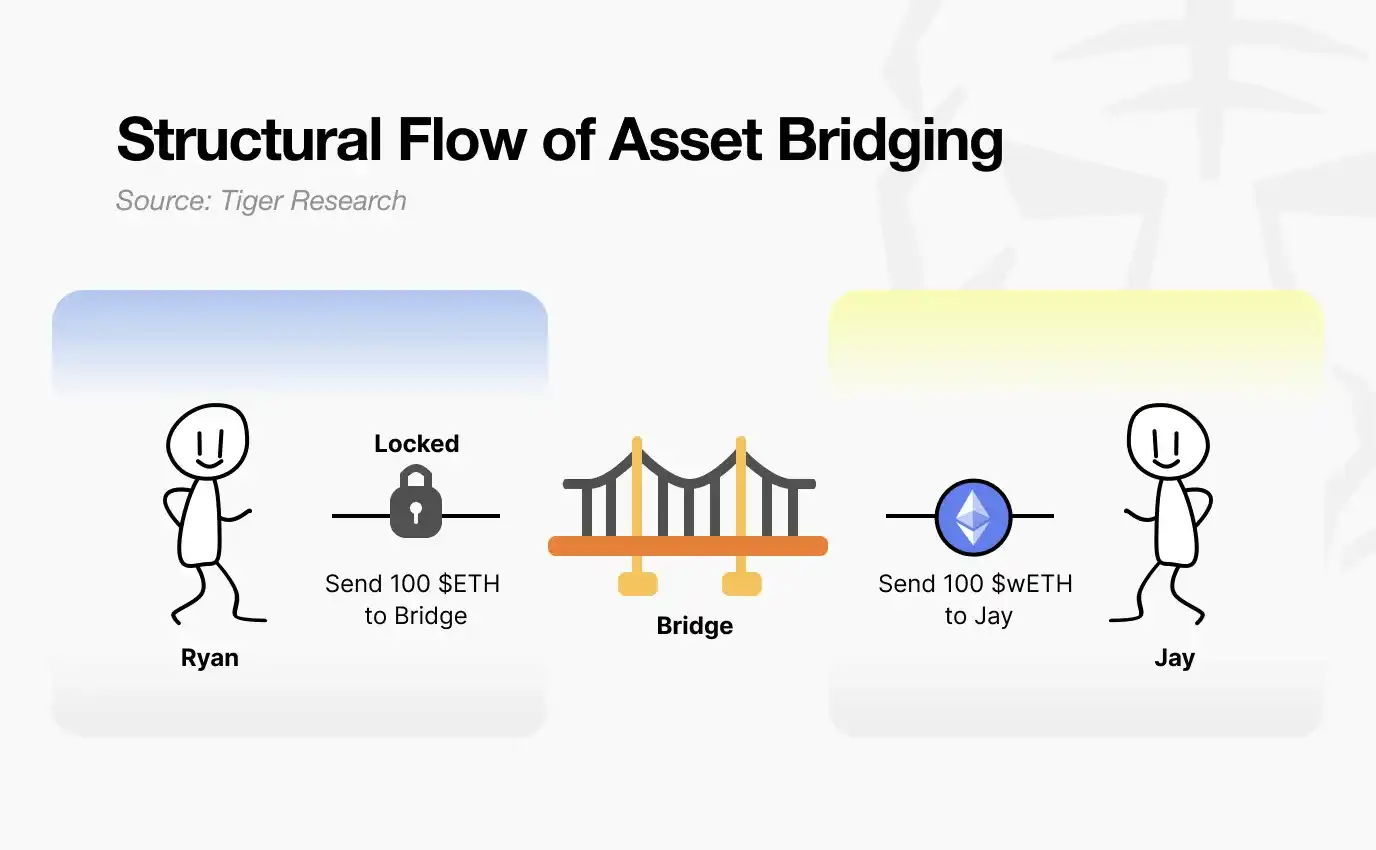

¿Qué le sucede a tus fondos cuando haces cross-chain de Ethereum a Layer 2?

Fuente: Tiger Research

La mayoría de la gente piensa que sus activos simplemente se transfieren. En realidad, el proceso se parece más a una congelación. Cuando depositas activos en un contrato de puente, este los custodia. La Layer 2 acuña tokens equivalentes. Puedes operar libremente en la Layer 2, pero tus activos originales en la mainnet siguen bloqueados e inactivos.

Fuente: Tiger Research

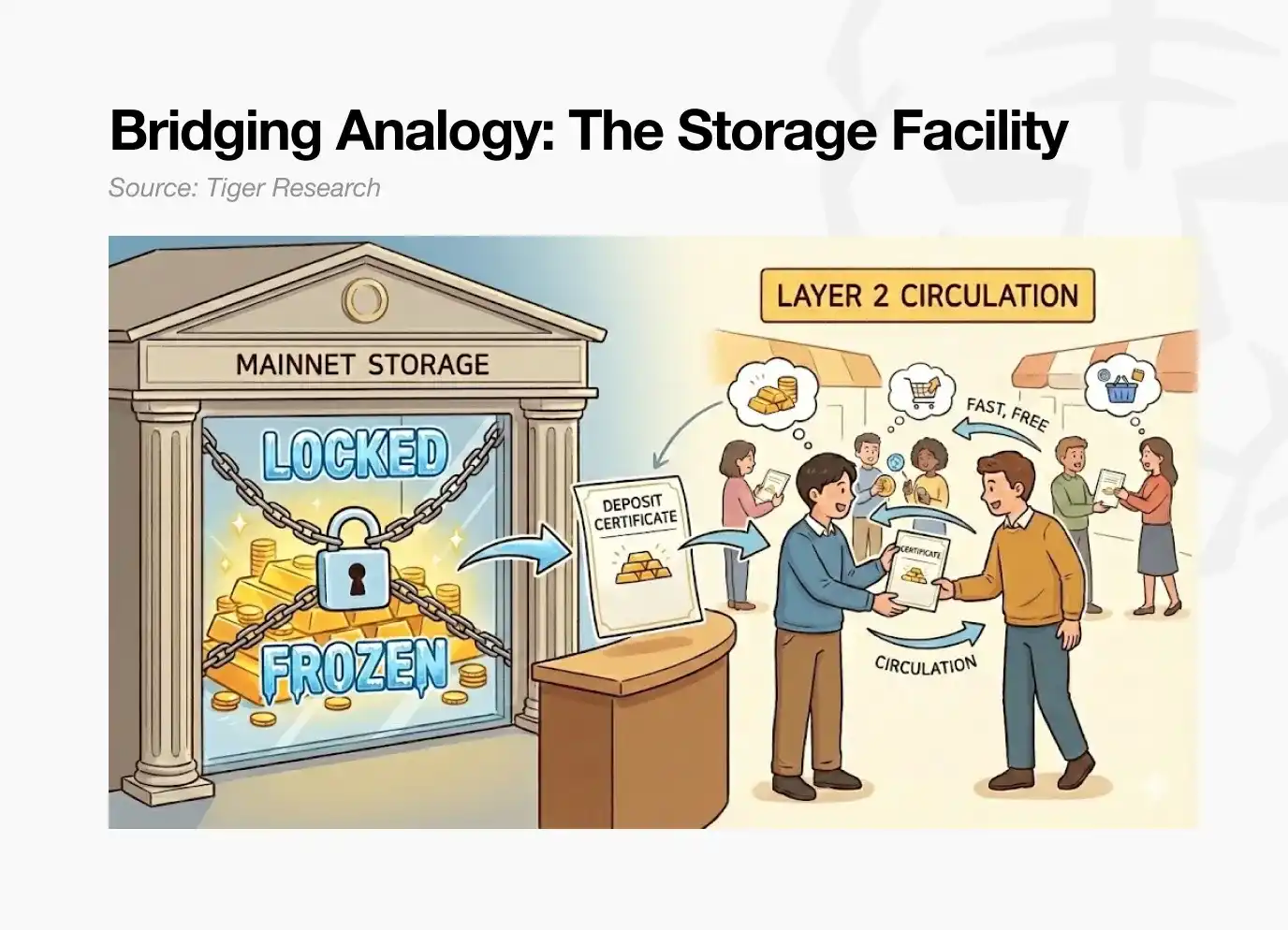

Piensa en una analogía simple. Dejas objetos en una instalación de almacenamiento y recibes un comprobante de retirada. Este comprobante puede transferirse a otra persona. Pero los objetos en sí permanecen en el almacén hasta que los recuperas.

Esto describe cómo funcionan la mayoría de los puentes de Layer 2. Los activos custodiados en los contratos de custodia de Ethereum no generan ningún rendimiento. Esperan pasivamente hasta que los usuarios los retiren de vuelta a la mainnet.

¿Y si los depósitos del puente en la mainnet pudieran generar rendimientos DeFi mientras aún puedes realizar transacciones rápidas y de bajo coste en la Layer 2?

Katana responde directamente a esta pregunta. El capital que entra en el puente no permanece inactivo. Se pone a trabajar.

2. Cómo Katana pone el capital a trabajar

Katana activa el capital mediante tres mecanismos:

- Los activos cross-chain se despliegan en mercados de préstamos de Ethereum para generar rendimiento.

- Los ingresos por tarifas de transacción se reinvierten en pools de liquidez.

- La stablecoin nativa AUSD obtiene rendimientos de bonos del Tesoro estadounidense.

El capital externo trabaja, y el capital generado on-chain también trabaja. Estos tres mecanismos combinados eliminan los activos inactivos en Katana.

2.1. Vault Bridge (Puente Bóveda)

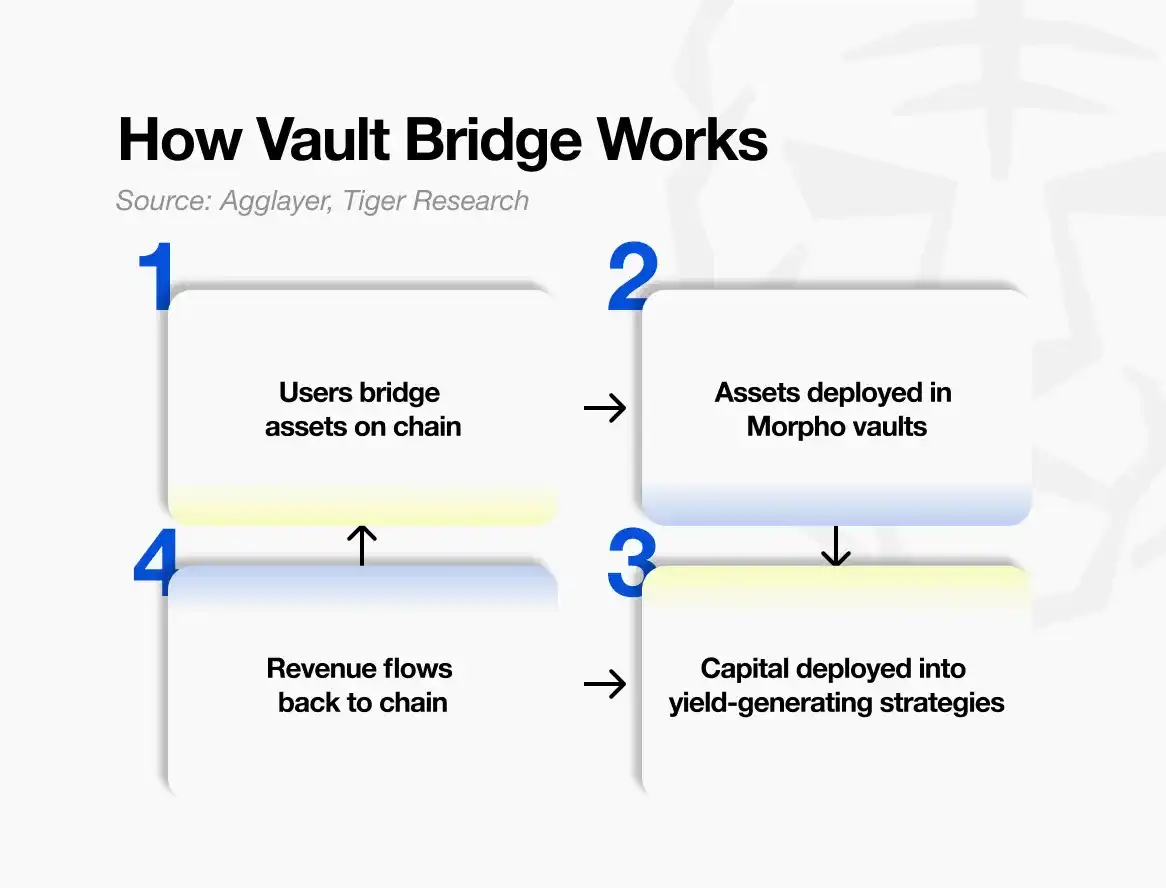

El primer mecanismo es el Vault Bridge. Cuando un usuario envía activos a Katana, los activos originales que permanecen en la mainnet de Ethereum se despliegan en mercados de préstamos para generar intereses.

Fuente: Agglayer, Tiger Research

Cuando haces cross-chain de USDC de Ethereum a Katana, estos activos no se bloquean simplemente. En la mainnet de Ethereum, se despliegan en estrategias de bóvedas curadas de Morpho (un protocolo de préstamo principal). Los rendimientos generados no se distribuyen directamente a usuarios individuales, sino que se recopilan a nivel de red y luego se redistribuyen como recompensas a los mercados DeFi centrales de Katana.

En Katana, los usuarios reciben el token correspondiente vbToken, por ejemplo vbUSDC. Este token se puede utilizar libremente en el ecosistema DeFi de Katana.

Es necesario aclarar un malentendido común. Los vbToken no son comparables a los derivados de staking como stETH de Lido. stETH se revalúa automáticamente a medida que se acumulan las recompensas de staking.

Fuente: Coingecko

El mecanismo de vbToken es completamente diferente. Mantener vbUSDC en una cartera no aumenta ni la cantidad ni el precio. Los rendimientos generados por Vault Bridge en Ethereum no fluyen hacia los titulares individuales de vbToken, sino hacia los pools de capital DeFi de Katana. Estos ingresos se asignan periódicamente a la red para reforzar los mecanismos de incentivos de los pools de liquidez de Sushi y los mercados de préstamos de Morpho.

Los usuarios solo se benefician si despliegan activamente los vbToken. Al aportar vbToken a un pool de liquidez de Sushi, o a estrategias de préstamo proporcionadas por plataformas como Yearn, los usuarios pueden ganar el rendimiento base más recompensas adicionales provenientes de Vault Bridge. Simplemente mantener vbToken no genera ningún rendimiento.

Katana recompensa el uso activo de los activos, no la tenencia pasiva. El capital que se mueve es recompensado, el capital inactivo no.

2.2. Liquidez de Propiedad de la Cadena (CoL)

El segundo mecanismo es la Liquidez de Propiedad de la Cadena (CoL). Katana captura el 100% de los ingresos netos por tarifas del secuenciador (es decir, las tarifas de procesamiento de transacciones menos el coste de liquidación en Ethereum).

La fundación utiliza estos ingresos para convertirse directamente en proveedor de liquidez, aportando activos a los pools de trading de Sushi y a los mercados de préstamos de Morpho. Esta liquidez es propiedad y está gestionada por la propia cadena.

Esto crea un ciclo de refuerzo positivo. A medida que los usuarios operan en Katana, las tarifas del secuenciador se acumulan. Estas tarifas se transforman en liquidez de propiedad de la cadena, profundizando aún más los pools. El slippage disminuye, las tasas de préstamo se estabilizan y la experiencia del usuario mejora. Una mejor experiencia atrae a más usuarios, generando más tarifas. El ciclo se repite.

En teoría, esta estructura es particularmente efectiva durante las tendencias bajistas del mercado. La liquidez externa es altamente volátil y a menudo abandona rápidamente durante periodos de tensión en el mercado. Por el contrario, la liquidez de propiedad de la cadena está diseñada para permanecer siempre en su lugar, permitiendo que los pools soperando y absorban los shocks del mercado de manera más efectiva.

En la práctica, esto contrasta a Katana con la mayoría de los sistemas DeFi que dependen de la emisión de tokens para incentivar el capital externo. Al mantener directamente su propia liquidez, la red se esfuerza por lograr una operación más estable y sostenible.

2.3. Rendimientos del Tesoro de AUSD

El tercer mecanismo es AUSD, la stablecoin nativa de Katana. AUSD está respaldada por bonos del Tesoro estadounidense, y los rendimientos off-chain generados por estas posiciones fluyen hacia el ecosistema de Katana.

Fuente: Agora

AUSD es emitido por Agora. El colateral que respalda AUSD se invierte en bonos del Tesoro estadounidense físicos. Los intereses obtenidos de estos bonos se acumulan off-chain y luego se transfieren periódicamente a la red Katana para reforzar los mecanismos de incentivos de los pools denominados en AUSD.

Si Vault Bridge aporta rendimientos on-chain, AUSD aporta rendimientos off-chain. Estas dos fuentes de ingresos son fundamentalmente diferentes. Los rendimientos de Vault Bridge fluctúan con las condiciones del mercado DeFi de Ethereum, mientras que los rendimientos de AUSD están vinculados a las tasas de los bonos del Tesoro estadounidense, relativamente estables.

Esto diversifica la estructura de ingresos de Katana. Cuando los mercados on-chain son volátiles, los rendimientos off-chain proporcionan un colchón; cuando los rendimientos on-chain son bajos, los rendimientos del Tesoro apoyan el rendimiento general. Esta estructura abarca tanto el mercado cripto como las finanzas tradicionales.

3. Bloquear capital vs. Poner el capital a trabajar

Como se mencionó, la mayoría de los puentes cross-chain existentes eligen simplemente bloquear los activos por una razón: seguridad. Cuando los activos no se mueven, el diseño del sistema se mantiene simple y la superficie de ataque es limitada. La mayoría de las redes Layer 2 adoptan este enfoque. Aunque seguro, el capital permanece inactivo.

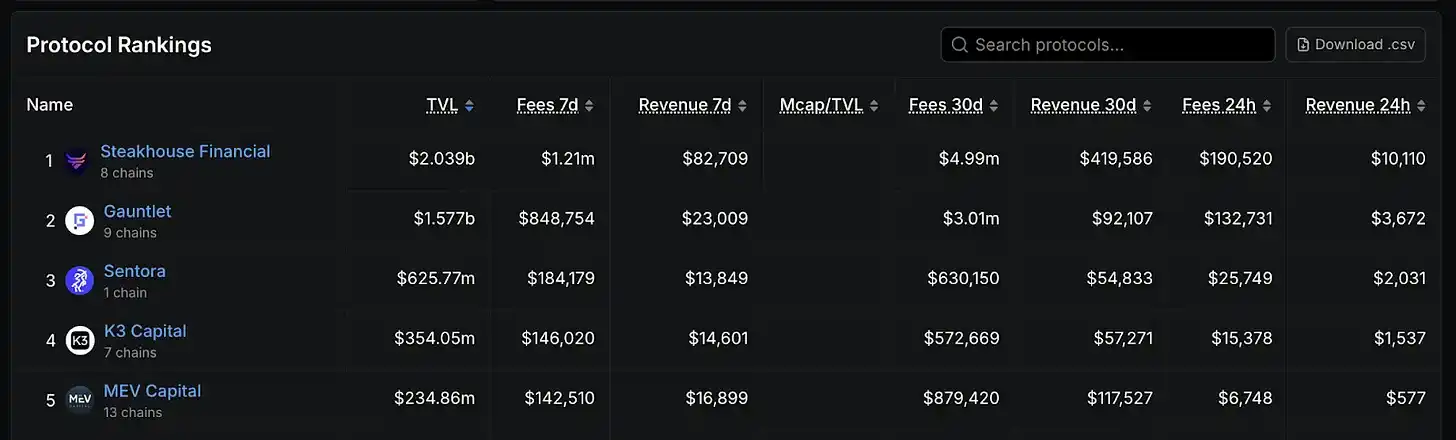

Katana toma la postura opuesta. Activar los activos inactivos introduce riesgos adicionales, y Katana es muy transparente sobre esta compensación. La red no evita el riesgo, sino que colabora con expertos en gestión de riesgos establecidos en el espacio DeFi, incluyendo empresas como Gauntlet y Steakhouse Financial.

Fuente: DefiLlama

Gauntlet y Steakhouse Financial son firmas de gestión de riesginas con experiencia en DeFi, con un historial en la configuración de parámetros para protocolos de préstamo principales y asesoramiento a proyectos DeFi líderes. Su papel es similar al de las empresas de gestión de activos profesionales en las finanzas tradicionales, evaluando en qué protocolos se debe asignar el capital, determinando tamaños de posición razonables y monitoreando continuamente la exposición al riesgo.

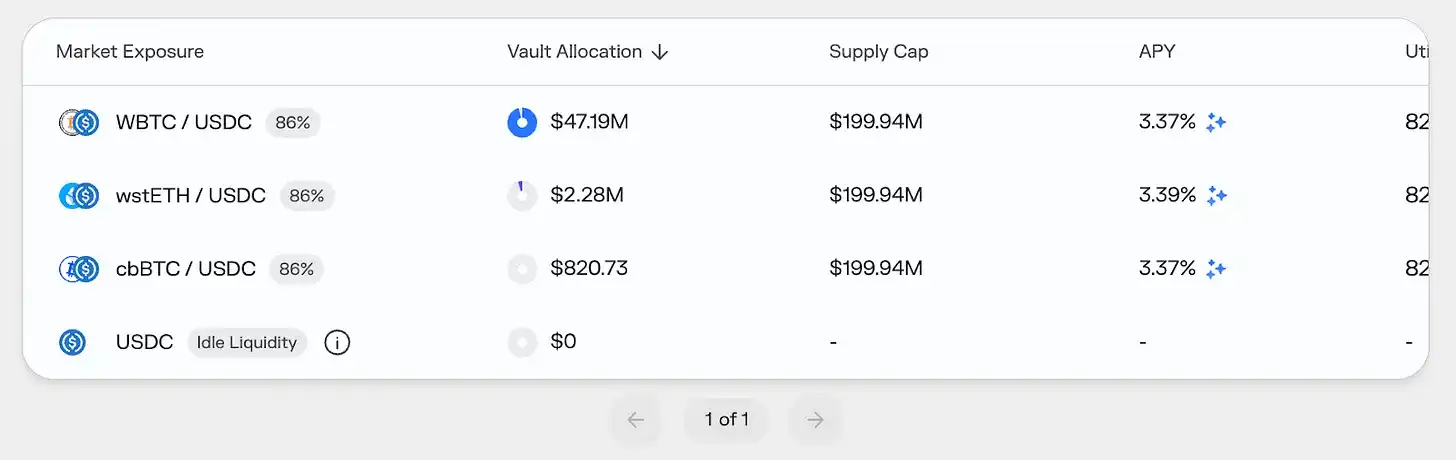

Fuente: Morpho

Ningún sistema financiero puede proporcionar un 100% de seguridad, por lo que la preocupación por el riesgo residual es válida.

Sin embargo, Katana colabora con las principales firmas de gestión de riesgos y mantiene una arquitectura de bóveda conservadora. Un comité de riesgo interno supervisa las operaciones. Las medidas de seguridad adicionales incluyen múltiples mecanismos de protección, como un colchón de liquidez proporcionado por Cork Protocol.

4. El ideal DeFi construido por Katana

El mercado DeFi actual enfrenta el problema de la fragmentación de la liquidez. Los pools que operan con los mismos activos están dispersos en diferentes cadenas y protocolos, lo que reduce la eficiencia de ejecución, aumenta el slippage y disminuye la utilización del capital. Algunos usuarios se benefician de estas ineficiencias mediante arbitraje, pero la mayoría de los usuarios soportan costes más altos.

Katana aborda este problema a nivel sistémico.

Vault Bridge y la Liquidez de Propiedad de la Cadena concentran la liquidez en los protocolos centrales. El resultado es: mayor eficiencia en la ejecución de trades, menor slippage y tasas de préstamo más estables. Lo más importante es que los rendimientos de los activos inactivos en la mainnet de Ethereum se superponen al rendimiento base, aumentando el rendimiento general.

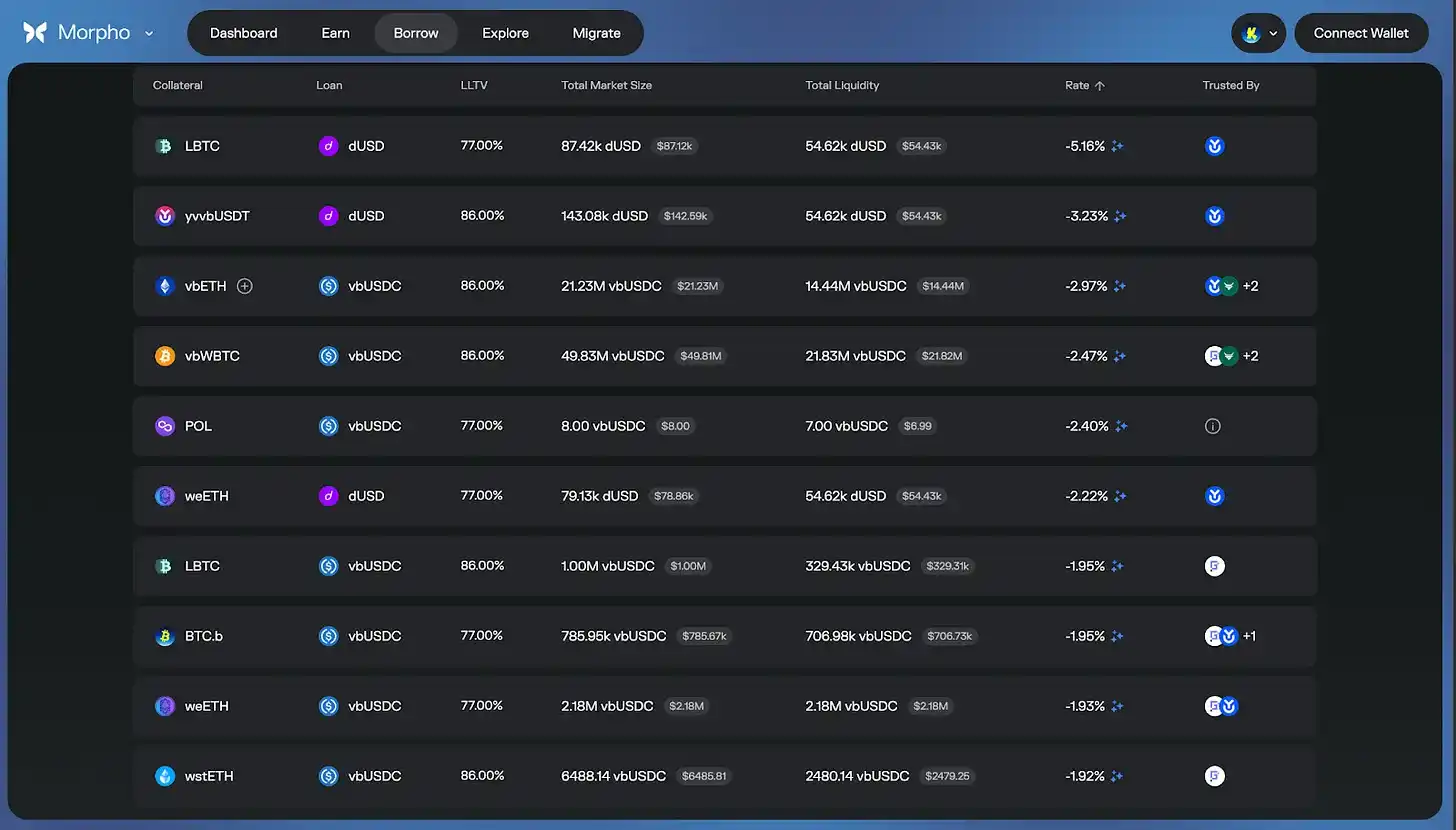

Fuente: Morpho

La estructura de incentivos de Katana también puede, en momentos específicos, reducir significativamente el coste real de los préstamos, incluso creando tasas de interés negativas según las condiciones del mercado y los programas de recompensas. Esto se debe a que los rendimientos de Vault Bridge, CoL y AUSD se reinvierten en los mercados centrales. Sin embargo, es importante señalar que estos son resultados impulsados por incentivos que varían con las condiciones del mercado.

Por estas razones, hasta el tercer trimestre de 2025, más del 95% del TVL de Katana se ha desplegado activamente en protocolos DeFi. En comparación, la utilización de capital en la mayoría de las cadenas oscila solo entre el 50% y el 70%. En última instancia, Katana construye una cadena donde el capital nunca duerme, un sistema que realmente recompensa el uso real.

Katana nunca duerme.