Escrito por: Decentralised.co

Compilado por: AididaoJP, Foresight News

En el artículo "La Fijación de Precios de Internet", argumentamos: cuando los pagos por medición no tienen fricción, las máquinas pagarán automáticamente. Los humanos no han adoptado completamente los micropagos porque prestar atención al proceso de medición consume energía y capacidad mental. Pero las máquinas son diferentes, solo ven 1 y 0. Su capacidad de ejecución no se ve afectada por la capacidad mental o el cambio de tareas. Si dividir hasta niveles de sub-centavo hace que el proceso sea más eficiente, lo harán, a diferencia de los humanos.

El artículo anterior terminó con una pregunta: ¿qué pasa cuando los agentes cometen errores? No importa si la intención del agente es correcta. La clave es que es imposible supervisar al agente en cada paso.

Esto nos deja en un dilema: la nueva tecnología no ha heredado una gran ventaja de la infraestructura antigua, como la capacidad de revertir un pago cuando algo sale mal. Este artículo trata precisamente de este problema. Discutiremos qué se necesita para que los agentes logren autonomía, quién está construyendo los cimientos para ello y por qué están surgiendo nuevas empresas en la intersección de los canales de pago blockchain y los agentes autónomos.

Estándares Emergentes

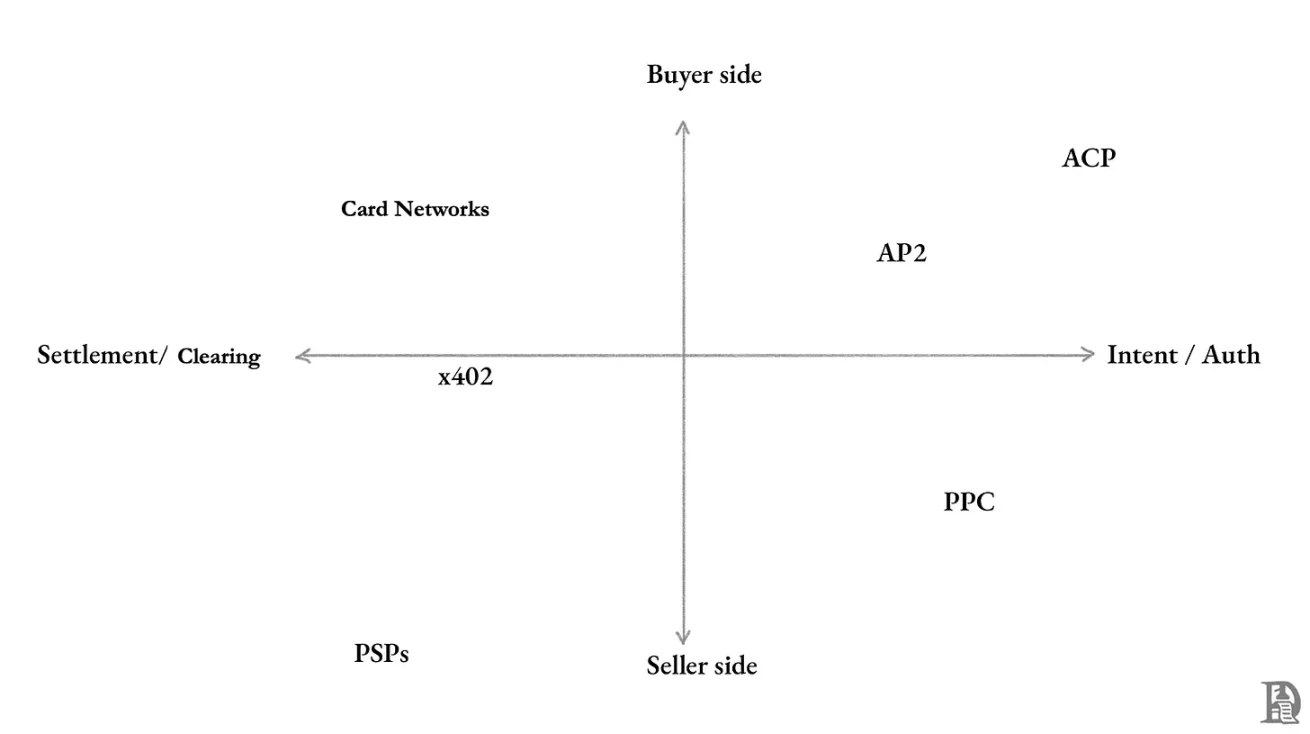

Cualquier actividad comercial involucra a tres partes: el comprador, el vendedor y el intermediario que facilita la transacción. El intermediario puede ser una plataforma o mercado como Amazon, o una red de procesamiento de pagos como Visa.

Comprador

Las aplicaciones de consumo suelen ser responsables de manejar fondos o transacciones y toman una comisión por ello. Pero, ¿qué pasa cuando el consumidor es una IA que actúa en nuestro nombre? Actualmente, hay varios estándares emergentes buscando la respuesta.

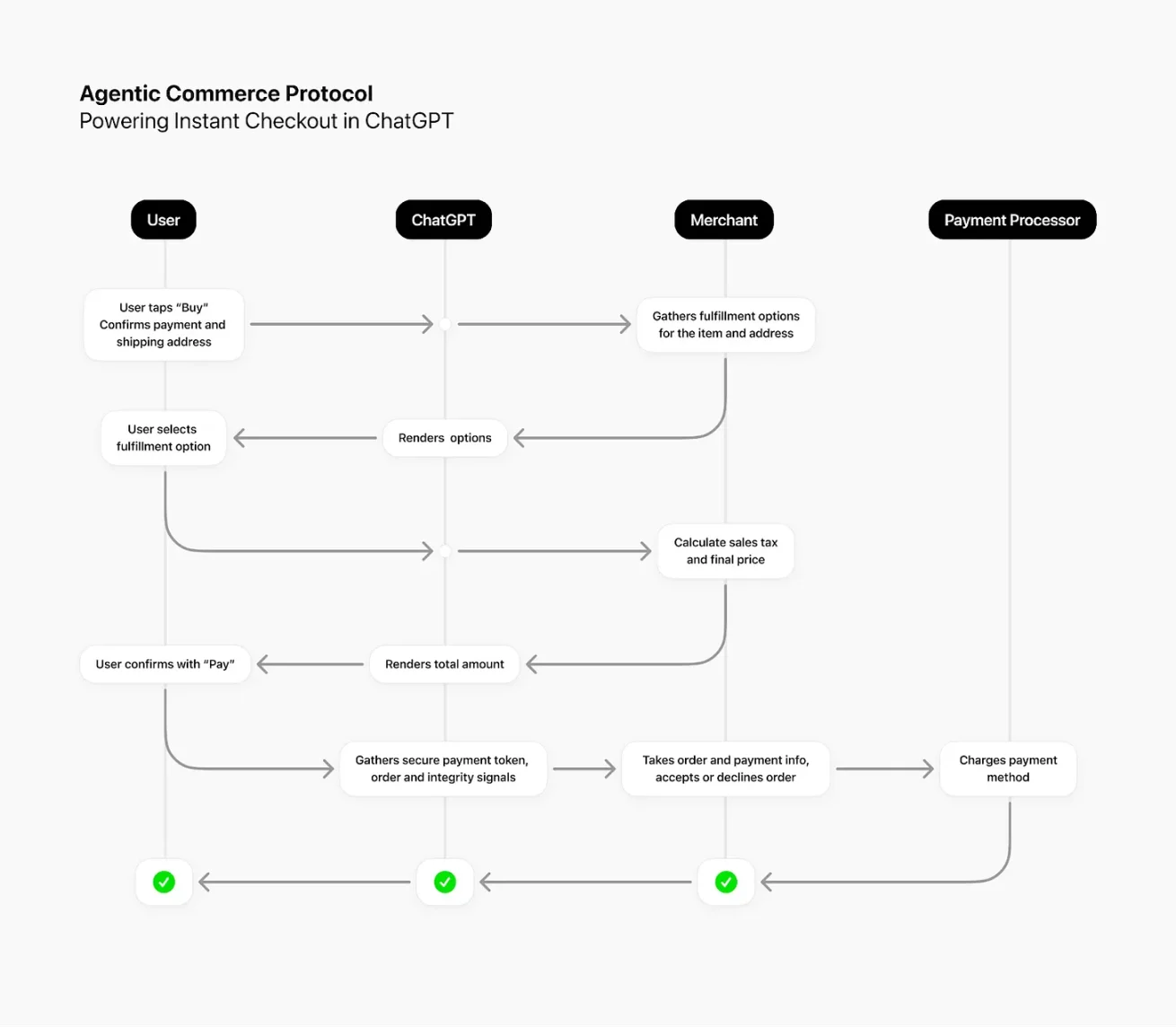

ChatGPT tiene 700 millones de usuarios activos, todos intentando obtener información o servicios a través de la IA. Aunque aún no compramos o vendemos bienes directamente a través de interfaces de agente, es común usarlo para "descubrir" productos. Ya sea comprando zapatillas para correr o buscando un hotel en El Calafate, uso la IA para comparar precios. Sería mucho más conveniente poder comprar directamente en la misma interfaz. Este es precisamente el objetivo de la colaboración entre OpenAI y Stripe, que dio lugar al Protocolo Comercial de Agentes Autónomos (ACP).

Fuente: OpenAI

Esta es actualmente la forma más directa en que un agente maneja fondos: el usuario tiene control total. Después de que el usuario realiza un pedido, ChatGPT envía la información necesaria al backend del comerciante a través del ACP. El comerciante luego decide aceptar o rechazar el pedido, procesa el pago a través de su proveedor de servicios de pago habitual y maneja el envío y el servicio al cliente como de costumbre.

Puedes imaginar el comercio ACP como: autorizas a un becario a gastar un presupuesto fijo, pero tú tienes la última palabra sobre qué producto/servicio elegir, de qué comerciante comprar y completar el pago.

OpenAI y Stripe tienen el ACP, mientras que Google lanzó el Protocolo de Pago para Agentes (AP2). Antes de profundizar en el AP2, retrocedamos un paso. Google quiere resolver el problema de la "interoperabilidad". Actualmente, los agentes de IA operan en silos: Gemini no habla con Claude, y ChatGPT no sabe lo que sucede en Perplexity.

Idealmente, cuando una tarea se vuelve compleja y requiere colaboración, queremos que estos agentes se comuniquen usando un lenguaje común. Para ello, Google desarrolló A2A (Protocolo de Agente a Agente), permitiendo que diferentes agentes se comuniquen y coordinen.

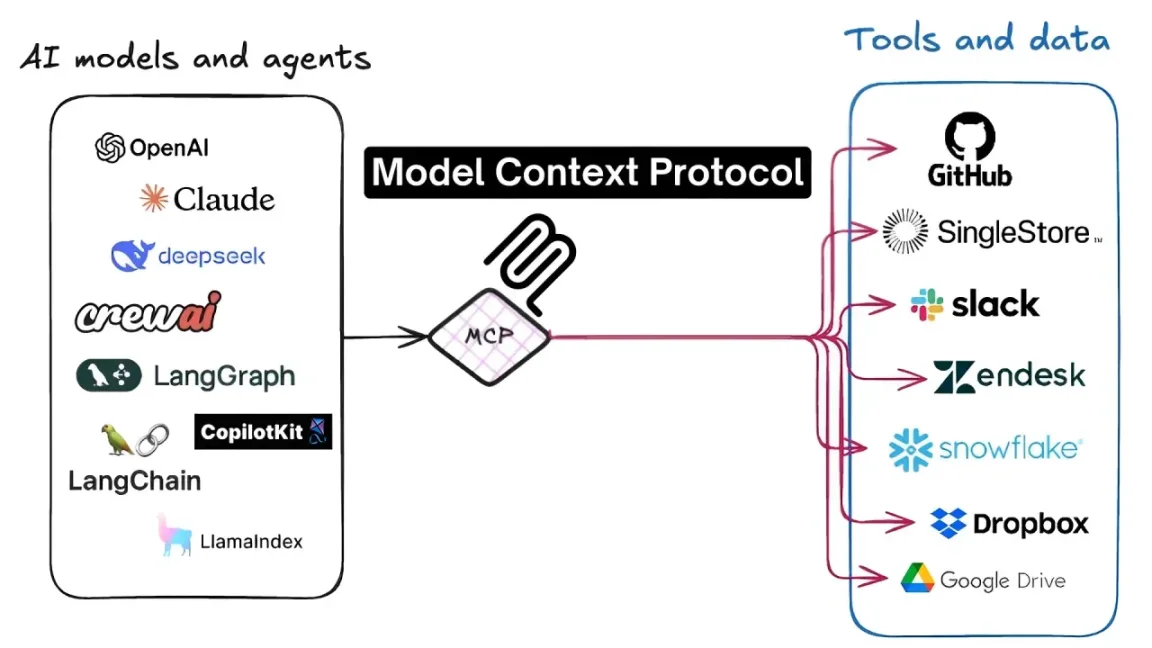

Pero poder hablar no es suficiente. Los agentes también necesitan poder usar herramientas, acceder a API y servicios. El Protocolo de Contexto de Modelo (MCP) permite a los agentes usar herramientas como Google Calendar, Notion, Figma, etc.

Fuente: Level Up Coding

El MCP define un lenguaje universal. Mientras "hablen" MCP, los agentes pueden usar cualquier herramienta sin necesidad de código personalizado adicional. Este protocolo fue creado por Anthropic, pero la especificación es abierta y está siendo adoptada rápidamente por varias empresas. Un servidor MCP es esencialmente una capa de traducción que se sitúa frente a la API existente de una empresa, exponiendo el servicio en un formato estandarizado a cualquier agente compatible con MCP.

Volviendo al AP2, se puede entender simplemente así: el MCP les da a los agentes la capacidad de obtener datos, archivos y herramientas; el A2A les da una voz para hablar entre ellos; y el AP2 les da una billetera, permitiéndoles gastar dinero de forma segura.

Todos estos protocolos colocan al usuario en el centro de control, con el agente teniendo permisos de gasto limitados. Esto resuelve los problemas de distribución y flujo, pero ninguno ha resuelto: ¿qué pasa cuando el agente comete un error?

Vendedor

La historia no solo ocurre en el lado del comprador. También están surgiendo nuevos estándares en el lado del vendedor, centrados en cómo las máquinas pagan por el acceso a API, datos y contenido.

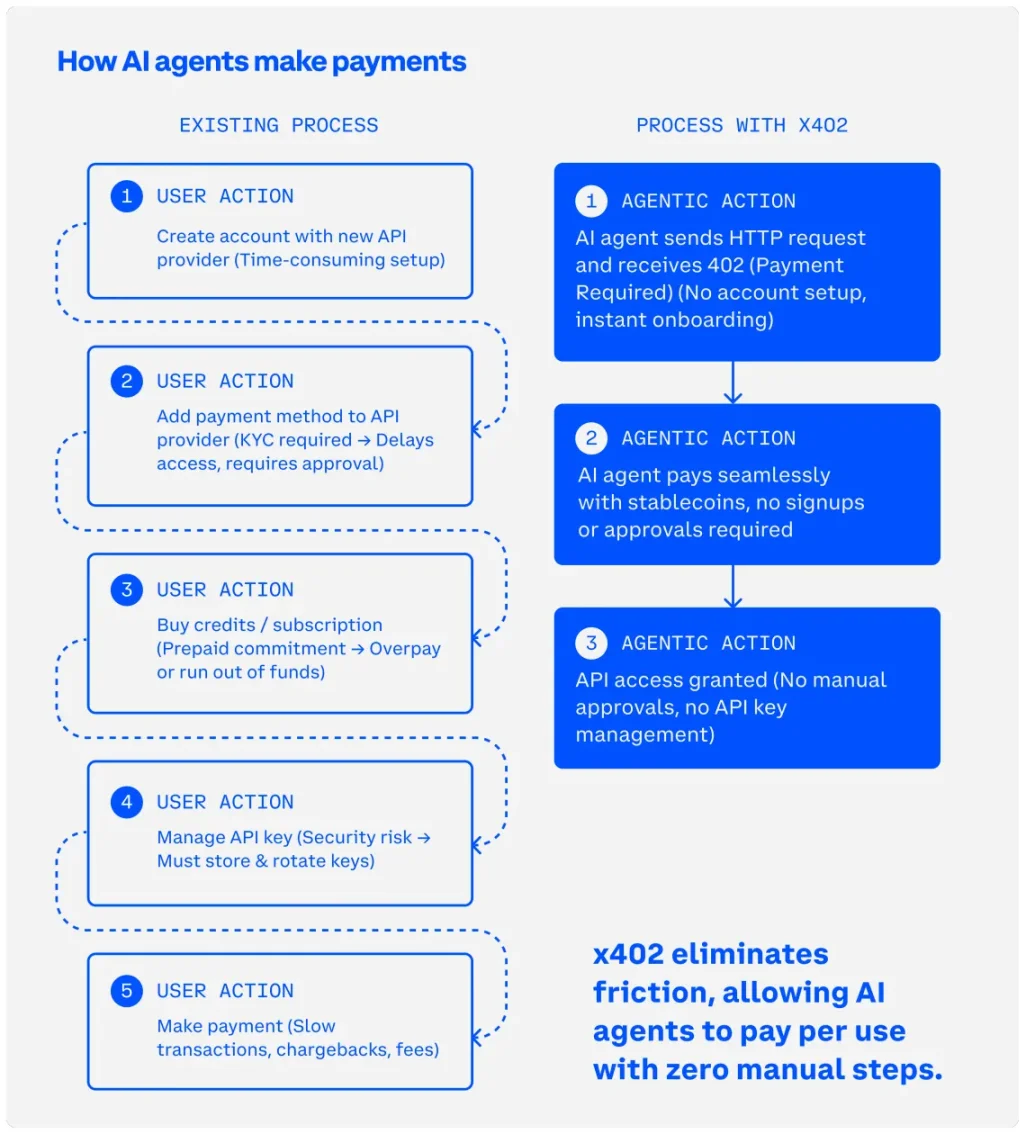

Actualmente, el más comentado es el estándar x402, un protocolo abierto desarrollado por Coinbase. Revive el código de estado HTTP 402, definido en 1997 pero nunca utilizado - "Pago Requerido". x402 le da nueva vida a este código de estado combinándolo con pagos en stablecoins, haciendo que los micropagos se liquiden de manera económica y eficiente.

x402 convierte las solicitudes HTTP en solicitudes de pago. Cada vez que se requiere un pago, el servidor lo solicita. Dado que el agente tiene un presupuesto preestablecido, paga al servidor dentro del mismo flujo y obtiene los datos. Esto hace que "pago por solicitud" o "pago por llamada" sea viable en transacciones entre máquinas.

Con x402, un agente puede pagar con precisión por lo que necesita en el momento. Por ejemplo, gastar 2 centavos para ver un artículo de pago, o pagar una fracción de centavo por una llamada API. La transacción se liquida en cadena en segundos, sin necesidad de establecer una relación a largo plazo.

Fuente: Documento de x402 de Coinbase

Cloudflare tomó prestado este concepto y construyó un sistema más específico de "pago por rastreo". Subyacentemente también usa HTTP 402, pero la clave es la posición dominante de mercado de Cloudflare, ya que el 20% del tráfico web global pasa por su red, lo que le otorga una gran influencia.

El "pago por rastreo" utiliza la red perimetral de Cloudflare para exigir pago antes de servir contenido a los rastreadores de IA. Esto convierte el acceso al contenido en una medición forzada. Los editores enfrentan una caída drástica del tráfico porque la gente ya no hace clic en los sitios web desde los motores de búsqueda, sino que lee resúmenes generados por IA. A través de este sistema, los editores pueden cobrar directamente a los laboratorios de IA cada vez que un rastreador accede.

Las redes de tarjetas también están intentando extender sus canales de pago existentes para manejar transacciones de agentes. Visa lanzó un servidor MCP y un kit de herramientas para la aceptación de agentes. Mastercard tiene un proyecto llamado "Pago por Agentes". Ambos están en etapas piloto tempranas, pero son importantes porque Visa y Mastercard ya tienen redes de distribución global, relaciones con emisores y amplias redes de aceptación de comerciantes. La idea básica es: registrar agentes, establecer controles de gasto y permitir que los agentes inicien transacciones en la red de pago con tarjetas de crédito humana existente.

La Brecha de Confianza que Debe Ser Llenada

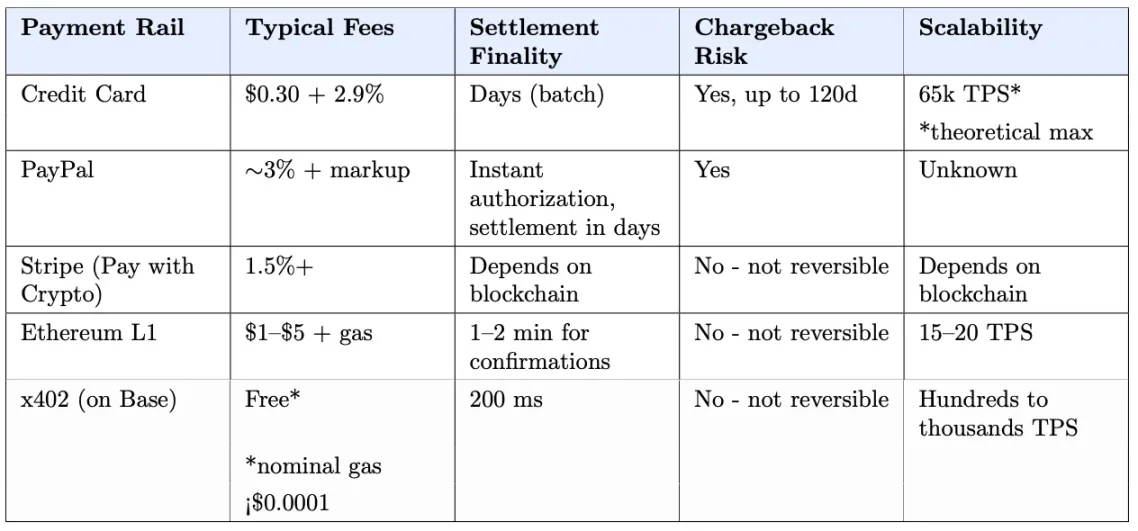

Todos estos estándares asumen que el pago procederá sin problemas y el resultado cumplirá con las expectativas. El ACP y el AP2 involucran a humanos en el momento de la compra, proporcionando cierta seguridad. Las variantes de x402 manejan el acceso a datos de máquina a máquina, donde el riesgo suele ser menor. Las redes de tarjetas extienden sus mecanismos de protección familiares, pero a costa de una liquidación lenta y tarifas altas.

Para lograr micropagos a gran escala, la velocidad es el objetivo principal. Las redes de pago con tarjeta liquidan en días, y los comerciantes pagan un porcentaje del valor de la transacción en tarifas. Los canales de criptomonedas liquidan en segundos, con un costo de menos de un centavo. Pero esta eficiencia viene con irreversibilidad; un pago con criptomonedas, una vez completado, no se puede revertir.

El comercio tradicional construyó toda una infraestructura alrededor de "lo que puede salir mal". Cuando algo sale mal con una compra con tarjeta de crédito, tienes un proceso: contactar al banco, iniciar una disputa, la red de tarjetas investiga y retiene los fondos, y finalmente dictamina un reembolso o apoya al comerciante. En 2025, hubo 261 millones de transacciones disputadas, con un valor total de 34 mil millones de dólares.

Sin embargo, los agentes que operan en canales de stablecoins carecen completamente de estas garantías.

Cuando los agentes comienzan a colaborar entre sí, el problema se vuelve más complejo. Cuando cientos o miles de flujos de trabajo multiagente se entrelazan, determinar la responsabilidad puede ser una pesadilla.

Las redes de tarjetas no asumirán este riesgo, al menos no bajo su modelo de negocio actual. Los proyectos de agentes de Visa y Mastercard aún cobran tarifas de intercambio estándar y la liquidación aún tarda días. Podrían cambiar a la liquidación instantánea con stablecoins, pero eso significaría renunciar al sistema de disputas en el que se basan sus tarifas.

El mecanismo de resolución de disputas de las finanzas tradicionales no surgió de la nada. La primera tarjeta de crédito (Diners Club) apareció alrededor de 1950, pero los consumidores tuvieron que esperar 24 años más para obtener derecho a disputar transacciones. La infraestructura moderna que damos por sentado hoy se construyó gradualmente a medida que surgían los problemas.

El comercio de agentes autónomos no tiene tanto tiempo que perder. Las solicitudes API ya representan el 60% del tráfico HTTP dinámico que maneja Cloudflare. Los bots y el tráfico automatizado ya representan casi la mitad del tráfico web. Los 700 millones de usuarios de ChatGPT ya pueden pagar directamente en Etsy a través del ACP, y la integración con Shopify está por llegar. El volumen de transacciones ya existe, los usuarios tienen la demanda potencial de usar agentes para manejar tareas, y no falta mucho para que los agentes se utilicen para actividades comerciales.

Por lo tanto, nos enfrentamos a una elección: ¿dejamos que la infraestructura financiera tradicional continúe con su lenta liquidación, o construimos conscientemente una infraestructura de confianza para igualar la rápida liquidación blockchain? La primera limitará el potencial de los agentes, la segunda es una oportunidad y una extensión inevitable del desarrollo del comercio de agentes autónomos.

Entonces, ¿Cómo Se Hace Exactamente?

Como era de esperar, involucra una parte previa y otra posterior a la transacción.

Pre-transacción: ¿Se Permite la Transacción del Agente?

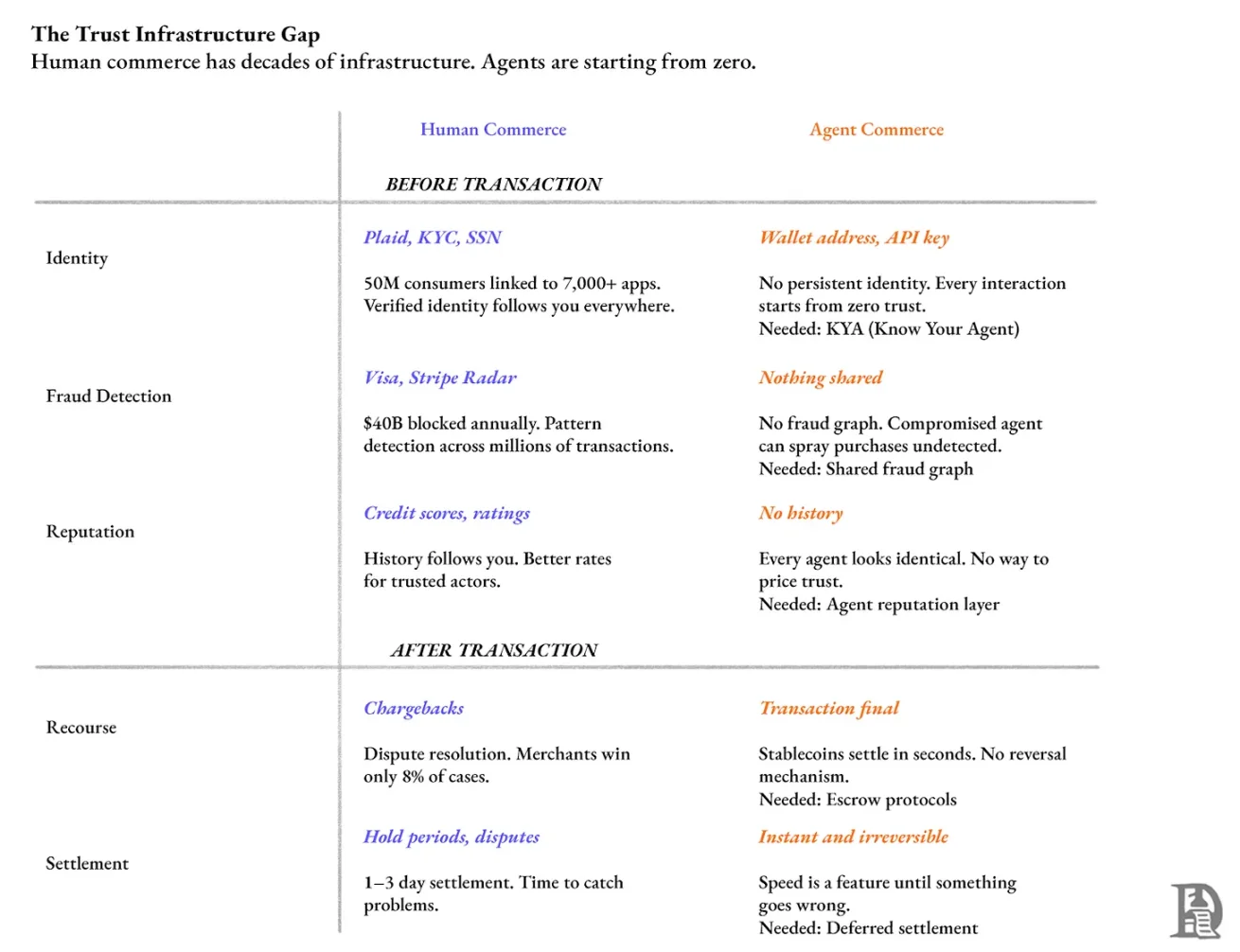

Esto depende de tres puntos: identificar la contraparte, detección de fraude y utilizar puntuaciones de reputación para decidir precios y acceso.

En Estados Unidos, Plaid conecta casi la mitad de las cuentas bancarias, manejando millones de verificaciones de cuentas diarias. Cuando verificas tu identidad en Venmo, usas Plaid.

Actualmente, cualquier agente que interactúe con una API, raspe una página web o inicie un pago carece de una verificación de identidad equivalente. El servidor ve solo una ID vaga (como una dirección de wallet o una clave API), sin saber quién está llamando. No hay una identidad universalmente válida entre servicios, por lo tanto, no se puede acumular reputación, y cada interacción comienza desde la "desconfianza cero".

En 2024, los adultos en EE. UU. perdieron aproximadamente 47 mil millones de dólares debido al fraude de identidad.

Necesitamos una capa de "Conozca a Su Agente" (KYA), similar a como Plaid proporciona infraestructura de identidad para las fintech. Debería emitir credenciales persistentes y revocables, vinculando al agente con el humano u organización detrás de él.

Las redes de tarjetas pasaron décadas construyendo sistemas que pueden identificar patrones sospechosos entre millones de transacciones. Entienden el comportamiento de consumo humano normal y pueden marcar anomalías en tiempo real. Si un agente es comprometido y realiza compras no autorizadas en múltiples comerciantes, actualmente no hay un gráfico de fraude compartido que pueda detectarlo.

Visa afirma que, después de invertir 11 mil millones de dólares en reforzar la seguridad entre 2019-24, su sistema evitó intentos de fraude por valor de 40 mil millones de dólares. Stripe procesa más de 1.4 billones de dólares en pagos anualmente y entrena su sistema antifraude Radar con ello. Durante el Black Friday y Cyber Monday de 2024, Radar bloqueó 20.9 millones de transacciones fraudulentas por valor de 917 millones de dólares.

Actualmente, las transacciones de agentes carecen de una capa de detección de fraude como esta. Cuando un agente realiza un pago x402, no hay un sistema compartido que pueda marcar comportamientos anómalos, como picos de gasto o frecuencias inusuales.

Sin identidad y reputación persistentes, cada interacción de agente comienza desde cero. La reputación está profundamente integrada en el comercio humano: los anuncios que ves se basan en tu historial de navegación, tu calificación en Uber afecta la recepción de viajes, tu puntuación crediticia te sigue a cada institución financiera. Para los agentes, debería ser lo mismo.

Post-transacción: ¿Qué Pasa Si Hay Un Problema?

El chargeback (contracargo) es la forma en que las redes de tarjetas manejan las disputas: el cliente disputa la transacción a través de su banco, y los fondos son retirados del comerciante. Pero también es frecuentemente abusado. En 2023, los chargebacks le costaron a los comerciantes aproximadamente 117.47 mil millones de dólares en pérdidas. Por cada dólar perdido por chargeback, los comerciantes suelen incurrir en otros 3.75-4.61 dólares en costos adicionales (incluyendo tarifas, pérdida de mercancía y gastos administrativos).

Fuente: Documento de x402 de Coinbase

Los comerciantes solo ganan el 8.1% de las disputas que impugnan activamente. El 84% de los clientes considera que iniciar un chargeback directamente con el banco es más simple que solicitar un reembolso al comerciante.

Las transacciones con stablecoins iniciadas por agentes se liquidan en segundos y actualmente son irrevocables. Cloudflare ya ha propuesto una extensión de liquidación retardada para x402, permitiendo establecer un "período de espera" antes de que los fondos se transfieran finalmente.

Los desarrolladores ya están construyendo los prototipos de esta infraestructura. En el hackathon ETHGlobal Buenos Aires, un equipo creó Private-Escrow x402. Su esquema de depósito en garantía (escrow) es: el comprador prepaga fondos a un contrato inteligente, y al pagar, firma una "intención de pago" fuera de la cadena. Un coordinador agrupa cientos de estas firmas en una transacción de liquidación por lotes, reduciendo así las tarifas de Gas en 28 veces.

Pero esto es solo un componente básico; aún necesita ser convertido en producto.

¿Quién Construirá Todo Esto?

Esto me recuerda a la era en que los operadores de telecomunicaciones dominaban la industria. Tenían la relación de facturación de cada usuario de móvil, pero se perdieron el valor generado por los smartphones. La distribución de aplicaciones y la publicidad móvil crearon cientos de miles de millones de ingresos, que los operadores podrían haber capturado.

Las redes de tarjetas ahora enfrentan una situación similar. Lo que Visa y Mastercard construyeron durante décadas es precisamente la infraestructura de confianza que le falta a la economía de agentes autónomos. Pero su modelo de negocio depende completamente de las tarifas de intercambio, y estas tarifas existen bajo la premisa de que controlan el canal de pago. Invierten enormes sumas en mantener esta infraestructura, financiada por un pequeño porcentaje del volumen de transacciones. Si proporcionaran protección al consumidor para transacciones con stablecoins, estarían subsidiando el canal de pago de su competidor con sus propios ingresos.

Si las redes de tarjetas no lo hacen, los siguientes candidatos son los laboratorios de IA como OpenAI, Google, Anthropic. Todos quieren que sus agentes sean ampliamente utilizados. Pero operar un registro de identidad centralizado significaría que deben asumir la responsabilidad cuando los agentes se comporten mal. No quieren convertirse en el tribunal de arbitraje para que "reserves el hotel equivocado".

Prefieren que un tercero construya la infraestructura de identidad y recuperación para que ellos simplemente la integren, tal como integran pagos o motores de búsqueda hoy.

Cloudflare se encuentra en una posición única. Ya manejan una enorme cantidad de tráfico web, ya ejecutan detección de rastreadores, y su herramienta "AI Audit" permite a los editores rastrear el acceso de los rastreadores. Pasar de "identificar robots" a "verificar la identidad y reputación del agente" no es un gran salto técnicamente.

Pero Cloudflare siempre se ha presentado como una infraestructura neutral. Una vez que comience a emitir puntuaciones de confianza o a arbitrar disputas, se vuelve más similar a un organismo regulador; ese es un negocio diferente y conlleva una responsabilidad diferente.

Tres Puntos de Entrada para Startups

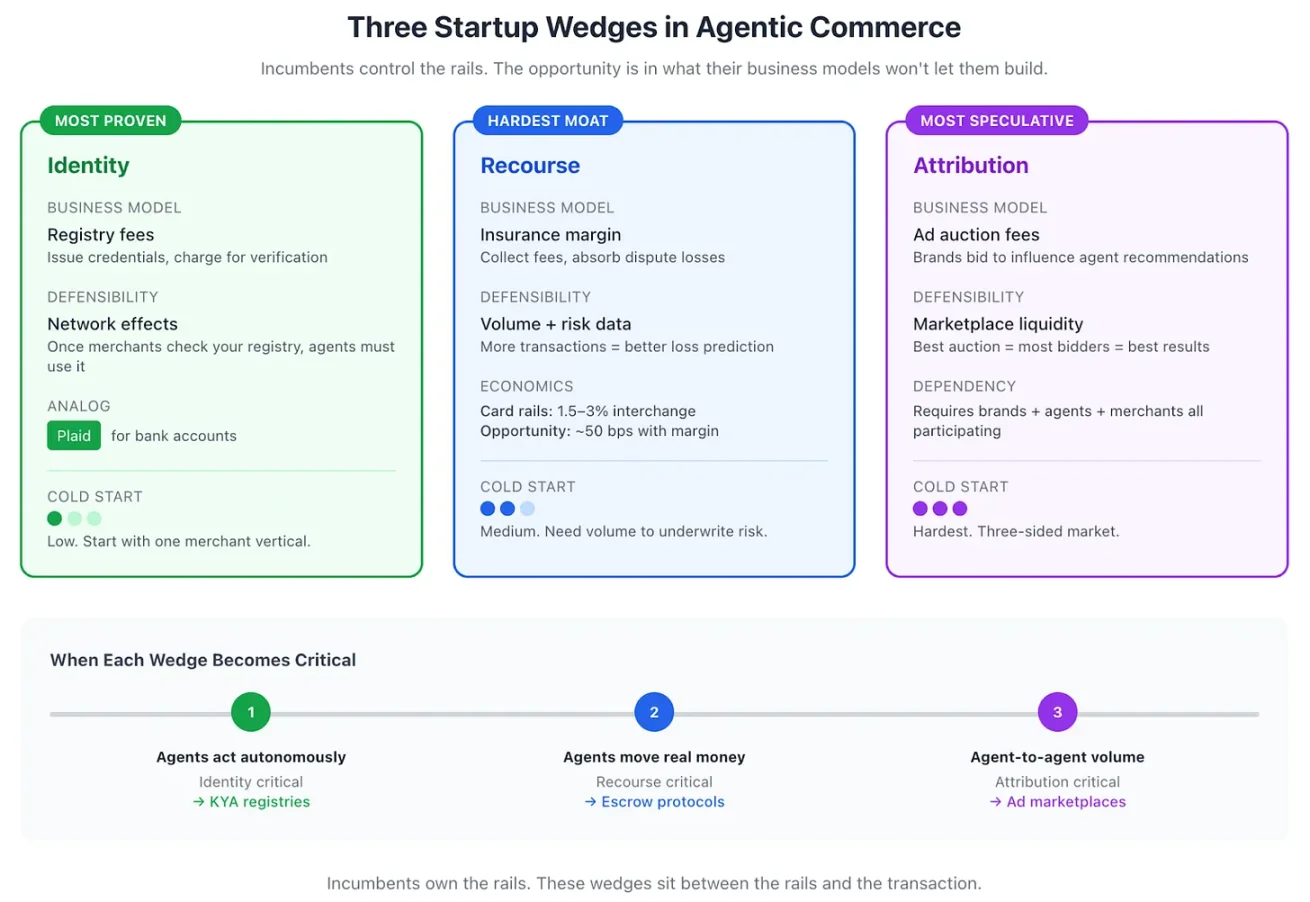

No puedes vencer a OpenAI en calidad de modelo, ni superar a Cloudflare en tráfico. Tienes que encontrar partes de la pila tecnológica que su modelo de negocio (al menos por ahora) no les permite tocar, pero que aún tienen valor. Creo que hay tres puntos de entrada: identidad, recuperación y atribución.

Identidad del Agente es el más directo. El modelo de registro está probado. Aunque Plaid es el caso clásico, es apropiado: hicieron verificación de identidad para cuentas bancarias. Una startup podría hacer lo mismo para los agentes: emitir credenciales, acumular reputación, permitir que los comerciantes verifiquen la puntuación de reputación antes de aceptar el pago. Su foso defensivo (moat) provendría del efecto de red: una vez que suficientes comerciantes verifiquen a través de tu registro, los agentes se verán obligados a mantener un buen historial de reputación.

Mecanismo de Recuperación es más difícil, porque requiere asumir riesgo. Puedes verlo como un seguro: cobrar una pequeña tarifa por transacción y absorber la pérdida si algo sale mal. La escala es clave. Las tarifas de intercambio de tarjetas son del 1.5%-3%, lo que incluye el costo de manejar disputas. El costo de los canales de stablecoins es mucho menor, por lo que una capa de recuperación podría fácilmente ofrecer una protección comparable con una tarifa del 0.5% y aún tener margen de beneficio.

Mecanismo de Atribución es el más visionario, pero eventualmente debe surgir. Cuando los agentes comiencen a influir en las decisiones de compra, las marcas pagarán por influir en el contenido recomendado. Se pueden diseñar mecanismos de subasta. Pero tiene un problema de "arranque en frío" (cold start), ya que requiere que marcas, agentes y comerciantes participen en un mercado para que funcione, mientras que los dos primeros puntos de entrada no tienen este problema.

La importancia de estos tres puntos de entrada varía con la etapa de desarrollo de la economía de agentes:

-

Identidad, se vuelve crítica cuando los agentes no requieren aprobación humana transacción por transacción.

-

Recuperación, es crucial cuando los agentes comienzan a manejar dinero real.

-

Atribución, solo se activará cuando el volumen de transacciones entre agentes sea suficiente para sustentar un mercado publicitario.

Esto lleva a la trayectoria de desarrollo real:

Fuente: Gráfico generado usando Claude

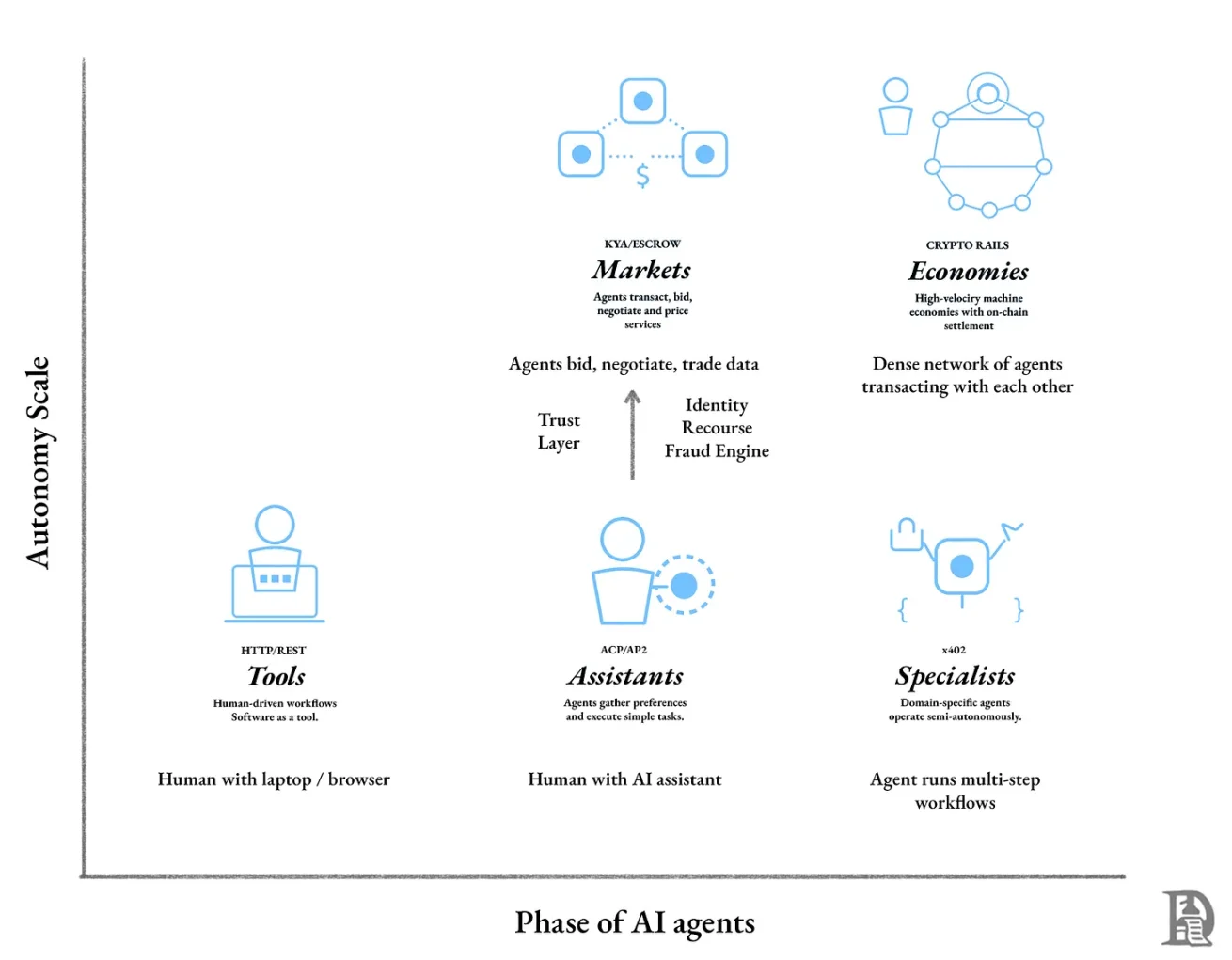

Las Startups Construirán Parte de la Infraestructura de la Economía de Agentes

El desarrollo de los agentes se puede dividir en tres etapas:

-

Como interfaz de interacción

-

Ejecutando bajo supervisión humana

-

Transaccionando autónomamente entre ellos

Estamos en la primera etapa. La integración de pago de Etsy en ChatGPT es un buen ejemplo: navegamos por productos en la interfaz de chat (aunque no exclusivamente), el agente recomienda opciones, pero finalmente un humano decide. La confianza se toma prestada completamente de las instalaciones existentes.

Esta etapa pertenece a los gigantes existentes, porque es un juego de distribución por la entrada del usuario. El valor se acumula en los jugadores que poseen la interfaz de decisión de compra.

La segunda etapa está marcada por los agentes que obtienen más autonomía. El agente ya no solo sugiere un itinerario, sino que directamente reserva el vuelo, alquila el coche, el hotel. Damos un objetivo o restricciones, el agente ejecuta, y nosotros aceptamos el resultado.

En este punto, la capa de confianza se vuelve indispensable. Sin un mecanismo de recuperación, los usuarios no autorizarán a los agentes; sin verificación de identidad, los comerciantes no aceptarán pagos de agentes.

Esta es precisamente la oportunidad para las startups. Es posible que los gigantes existentes carezcan de suficiente incentivo para construir instalaciones de confianza para canales de stablecoins, porque en su etapa actual (que aún dominan) ya tienen un enorme espacio para crecer. OpenAI generó 13 mil millones de dólares en ingresos este año. En comparación, Tether obtuvo solo en los primeros diez meses de 2025 una ganancia de 10 mil millones de dólares, y se espera que las ganancias anuales sean aún mayores.

Las capas de identidad, recuperación y atribución serán construidas por nuevas empresas, dedicadas a resolver los problemas específicos en el límite entre la capacidad del agente y la autorización del usuario.

La tercera etapa es el comercio de agentes autónomos. Tu agente no necesita consultar para las decisiones diarias, puede negociar con otros agentes, pujar por recursos de computación, participar en subastas publicitarias, liquidar continuamente miles de transacciones de pequeño valor. Las stablecoins, debido al volumen, la velocidad y la granularidad requeridas para manejar transacciones entre máquinas, se convertirán en la capa de liquidación predeterminada.

El foco de la competencia en esta etapa ya no será el mejor modelo o la cadena de bloques más rápida, sino quién construyó la infraestructura más confiable: el "pasaporte" de los agentes, los "tribunales" que arbitran disputas, el "sistema crediticio" que permite transacciones por encima del saldo. Estas instituciones para el software determinarán qué agentes pueden participar en la economía y bajo qué condiciones.

Conclusión

Hemos allanado la tubería para que los agentes "gasten" dinero, pero aún no hemos construido el mecanismo para verificar "si deberían gastarlo". HTTP 402 durmió durante treinta años y finalmente despertó porque los micropagos se volvieron viables. El problema técnico está resuelto. Pero la infraestructura de confianza que sustenta el comercio humano, como la verificación de identidad, la detección de fraude y la resolución de disputas, aún carece de una versión correspondiente para agentes. Resolvimos la parte fácil. Tomará tiempo antes de que los agentes puedan hacer negocios entre ellos con confianza.