Nota del editor: El mercado actual no está "sin dirección", sino que ha entrado en una "zona sin operaciones" creada conjuntamente por el impacto deflacionario de la IA + el impacto geopolítico, y la verdadera tendencia del Bitcoin depende de cuándo se expanda pasivamente la oferta monetaria nuevamente.

Por un lado, la IA está remodelando la estructura laboral, erosionando los ingresos y la capacidad crediticia de los trabajadores del conocimiento, transmitiendo un impacto deflacionario al sistema financiero; por otro lado, los conflictos energéticos y la competencia geopolítica obligan a los países a aumentar el gasto fiscal, acumular recursos y mantener el funcionamiento mediante la impresión de dinero. Las tasas de interés altas y la expansión de la oferta monetaria coexisten, lo que provoca una fuerte divergencia en los activos de riesgo.

Un cambio más profundo radica en el propio sistema monetario. La reestructuración en torno a las rutas energéticas y de liquidación ha comenzado a aflojar el ciclo "dólar-activo", y el oro y el renminbi están entrando pasivamente en la liquidación comercial en áreas periféricas. Este cambio estructural aún no es un consenso, pero su aceleración marginal ya es suficiente para afectar las expectativas del mercado.

En este entorno, el Bitcoin ya no es un activo bajo una lógica única. Soporta tanto la presión de la desapalancamiento y la contracción de la liquidez, como se beneficia de la expectativa de expansión monetaria y reconstrucción crediticia. Por lo tanto, el desempeño del precio parece contradictorio, pero en realidad refleja el forcejeo entre dos sistemas.

En lugar de apostar apresuradamente por una dirección, el autor Arthur Hayes prefiere esperar una señal: cuando la volatilidad realmente se descontrole y la liquidez se libere forzosamente, el mercado volverá a entrar en una fase "operable". Hasta entonces, esto se parece más a un área que requiere contención en la acción.

Este es precisamente el punto de partida de este artículo: en un mundo que simultáneamente imprime dinero y experimenta deflación, el mercado quizás esté experimentando una rara "zona sin operaciones".

A continuación, el texto original:

Debido a que Maelstrom casi no realizó operaciones en el primer trimestre, algunos de nuestros corredores ocasionalmente nos preguntan mi opinión sobre el mercado y si pueden hacer algo por nosotros. Mi respuesta habitual es: "Ahora es una zona sin operaciones (no-trade zone)".

Aparte de aumentar gradualmente la posición en Hyperliquid, básicamente no hicimos ninguna operación en todo el primer trimestre.

Dos factores se superponen, creando una "zona muerta" para las operaciones, al menos para carteras largas (long-only) como la nuestra.

En primer lugar, la rápida difusión de la IA con capacidad de acción autónoma (agentic AI, lo que yo llamo "garras"). Esta tecnología destruirá las perspectivas profesionales de los trabajadores del conocimiento comunes bajo la estructura de "empleo flexible" en las economías occidentales desarrolladas (principalmente el "orden estadounidense", es decir, el sistema Pax Americana). Lo que seguirá será un colapso financiero deflacionario. Ya discutí esto en detalle en mi artículo anterior "This Is Fine".

En segundo lugar, después de la publicación de ese artículo, el presidente de los Estados Unidos, Donald J. Trump, este "emperador / artista principal", para convertir a Irán en el último "Estado basura (Trashcanistan)", inició activamente una guerra contra Irán, con el apoyo de su "corista" belicoso aunque algo desaliñado, el primer ministro israelí Benjamin Netanyahu (el "carnicero beduino").

La guerra ha durado casi siete semanas, y ahora la única pregunta realmente importante es: de qué manera se reorganizará la circulación de productos básicos y mercancías alrededor del Estrecho de Hormuz.

Al hablar de guerra o geopolítica, siempre me gusta aclarar primero: solo soy un aficionado al esquí, un jugador de crypto que escucha música house y baila dos pasos. No entiendo nada de guerra, ni tengo información privilegiada sobre lo que harán o no harán los líderes globales.

Pero lo que puedo hacer es: interpretar las narrativas de propaganda predominantes y, con la ayuda de mis herramientas de IA, hacer algunos cálculos básicos con datos públicos. Intento bloquear el ruido y centrarme solo en aquellas variables que realmente afectan a mi cartera. Afortunadamente, no vivo en Levante o en la región de Medio Oriente, por lo que mi vida y mi libertad no están directamente en riesgo.

En mi visión del mundo relativamente simple, actualmente hay tres escenarios que vale la pena considerar: estrictamente cuatro, pero el cuarto, el "Armagedón nuclear (nuclear Armageddon)", no es invertible en absoluto, por lo que no es necesario desarrollarlo.

A continuación, presentaré estos escenarios uno por uno y analizaré, desde un nivel macro, cómo podrían afectar al precio de Bitcoin.

No sé la probabilidad de cada uno de estos escenarios. Pero lo que realmente quiero averiguar es: ¿existe una forma de construir una cartera que, en el mejor de los casos, supere en rendimiento absoluto a la energía de hidrocarburos y sus derivados de primer orden (como los precios de los alimentos y el combustible); y en el peor de los casos, incluso si no supera el precio de la energía en sí, al menos tenga un desempeño relativo mejor que todas las principales clases de activos?

Escenario 1: Volver a la normalidad

En este escenario, la guerra termina rápidamente y se restaura básicamente el statu quo anterior. Pero una tendencia a más largo plazo no cambiará por ello: el proceso de reemplazar a los costosos trabajadores del conocimiento que "manipulan símbolos numéricos" con agentes de IA más baratos y eficientes sigue acelerándose.

La economía estadounidense es la más vulnerable en este proceso, ya que aproximadamente el 70% de su PIB proviene del gasto del consumidor. Los consumidores financian su consumismo mediante créditos bancarios, y estos préstamos constituyen activos en el balance de los bancos. Una vez que desaparezca la capacidad de pago de los trabajadores del conocimiento comunes, estos bancos estarán funcionalmente insolventes y solo podrán depender de la "impresión de dinero" a gran escala por parte del banco central para sobrevivir.

Escenario 2: La caseta de peaje de Teherán

En este escenario, los militares estadounidenses no están dispuestos o no pueden impedir que Irán restrinja el flujo de transporte marítimo en el Estrecho de Hormuz.

Irán cumple su promesa: permite el paso de barcos de "países amigos", pero deben pagar una "tarifa de peaje" de 2 millones de dólares, liquidable en yuanes, criptomonedas, dólares sancionados u otros arreglos diplomáticos.

En el caso más desfavorable para la hegemonía financiera del "orden estadounidense" (Pax Americana), los países deben encontrar la manera de obtener yuanes. Pero dado que la mayoría de los países tienen un déficit comercial con China, la única forma realista de obtener yuanes a escala suficiente es: vender activos en dólares (como bonos del Tesoro estadounidense o acciones tecnológicas estadounidenses) → comprar oro físico → y luego cambiar el oro por yuanes a través del mercado de oro de Shanghai o Hong Kong.

Entre las diez economías más grandes del mundo por PIB, solo Brasil y Rusia mantienen un superávit comercial con China, y ocupan el noveno y décimo lugar, respectivamente. Por el contrario, el propio "orden estadounidense" es la economía con el mayor déficit comercial mundial, y su funcionamiento depende de una igualmente enorme cuenta de capital superavitaria para mantenerse.

Pero cuando los países comienzan a vender activos en dólares para obtener yuanes, o a llenar el vacío de productos básicos en el mercado spot a precios extremadamente altos, este superávit de capital necesariamente se contrae matemáticamente. El sistema económico altamente financiarizado de Estados Unidos depende de la financiación extranjera para el gasto gubernamental; una vez que disminuye la financiación extranjera, este sistema no puede ser coherente.

Finalmente, ya sea que los precios de los bonos caigan (aumentando los rendimientos) o que el mercado de valores caiga, el gobierno se verá obligado a "imprimir dinero" para llenar el vacío de financiación.

Escenario 2.5: El bloqueo de la bandera estrellada

Un giro bastante dramático es que, después de que las negociaciones entre Estados Unidos e Irán no lograran un acuerdo de alto el fuego permanente, el 12 de abril (domingo), Donald J. Trump anunció que la marina estadounidense bloquearía todos los barcos que entraran y salieran del estrecho.

Este bloqueo podría convertirse en una especie de "tarifa de peaje tipo pirata": los barcos se verían obligados a pagar tarifas a ambas partes, como si pagaran tributo simultáneamente a Irán y a Estados Unidos, incluso teniendo que "gritar Alá es grande y Aleluya" para expresar lealtad. También es posible que posteriormente se otorguen muchas exenciones a diferentes países, convirtiendo este bloqueo en un "queso suizo lleno de agujeros".

Pero la lógica central no cambia: si tener dólares ya no garantiza que tus activos no serán golpeados duramente por un "comportamiento pirata", ¿por qué seguir teniendo dólares?

Escenario 3: El imperio contraataca

En este escenario, la fuerza aérea y la marina de los EE. UU. cumplen con su "trabajo": mediante una acción de ataque a distancia punitiva, destruyen la capacidad de la Guardia Revolucionaria Islámica de Irán (IRGC) para interferir con el transporte marítimo en el Estrecho de Hormuz.

El estrecho se reabre, todos los barcos pueden pasar de forma segura sin pagar tarifas adicionales. Con el restablecimiento del "orden imperial", los países ya no necesitan usar monedas distintas del dólar a corto plazo, ni necesitan comprar productos básicos a precios altos en el mercado spot.

Pero el problema es: poner fin al control iraní del estrecho muy probablemente signifique la destrucción total del país mismo. En palabras de Donald J. Trump, "devolverlos a la edad de piedra".

Muchos estadounidenses que crecieron con la narrativa de que "Irán es el país más malvado del mundo" aplaudirán esta postura dura. Pero si Irán es destruido de esta manera, es muy probable que en su "último aliento" cumpla su amenaza: arrastrar a toda la producción de energía y productos básicos de la región del Golfo al abismo.

En ese momento, "la especia ya no fluirá" (es decir, se interrumpirán las cadenas de suministro globales), y los bancos centrales globales no tendrán más remedio que imprimir dinero frenéticamente en medio de un aumento generalizado de los precios de los productos básicos para mantener el funcionamiento del sistema financiero.

Si te encuentras en algunos "países frágiles", tu moneda local podría experimentar una hiperinflación frente al dólar o al rublo. Estados Unidos y Rusia serán los únicos grandes productores de energía restantes con capacidad para regular la oferta, llenando el vacío dejado por un Medio Oriente en llamas.

Lo que podría seguir es: hambruna y disturbios sociales generalizados.

Por lo tanto, incluso si tu Bitcoin tuviera un valor contable de "infinitos" de algún papel moneda sin valor, si no puedes salir a tiempo de las zonas de alto riesgo, tu propia situación de supervivencia seguirá enfrentando graves amenazas.

Gráficos de escenarios

Antes de analizar específicamente el desempeño de Bitcoin bajo diferentes escenarios, repasemos rápidamente algunos "materiales gráficos", utilizando datos más visuales para respaldar la narrativa anterior.

Volver a la normalidad

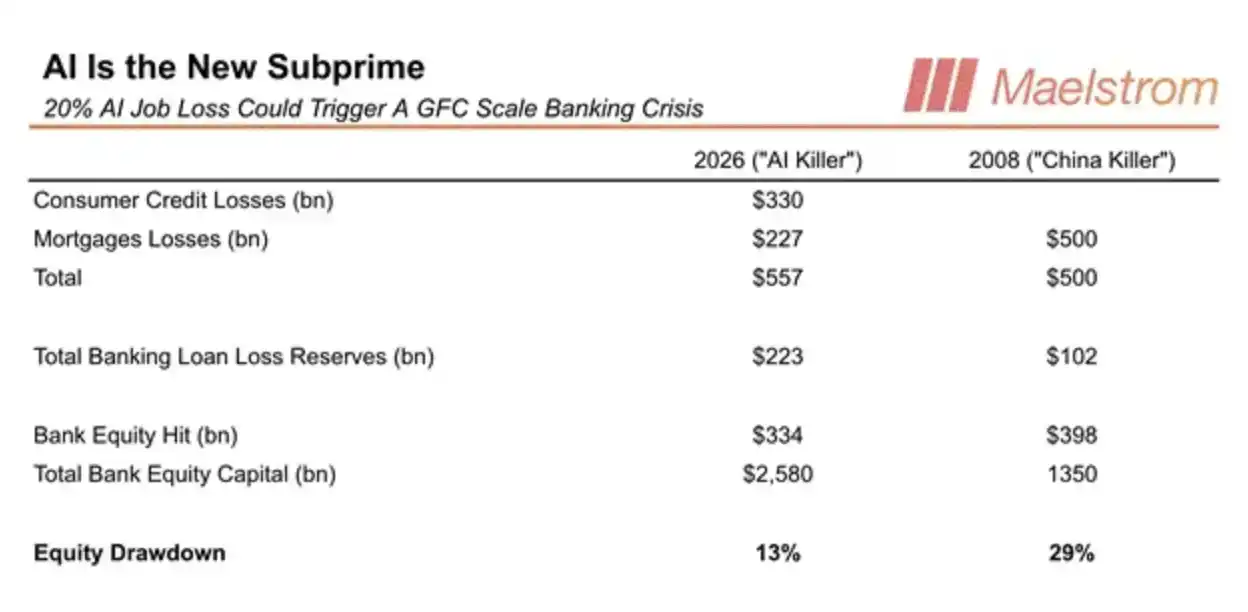

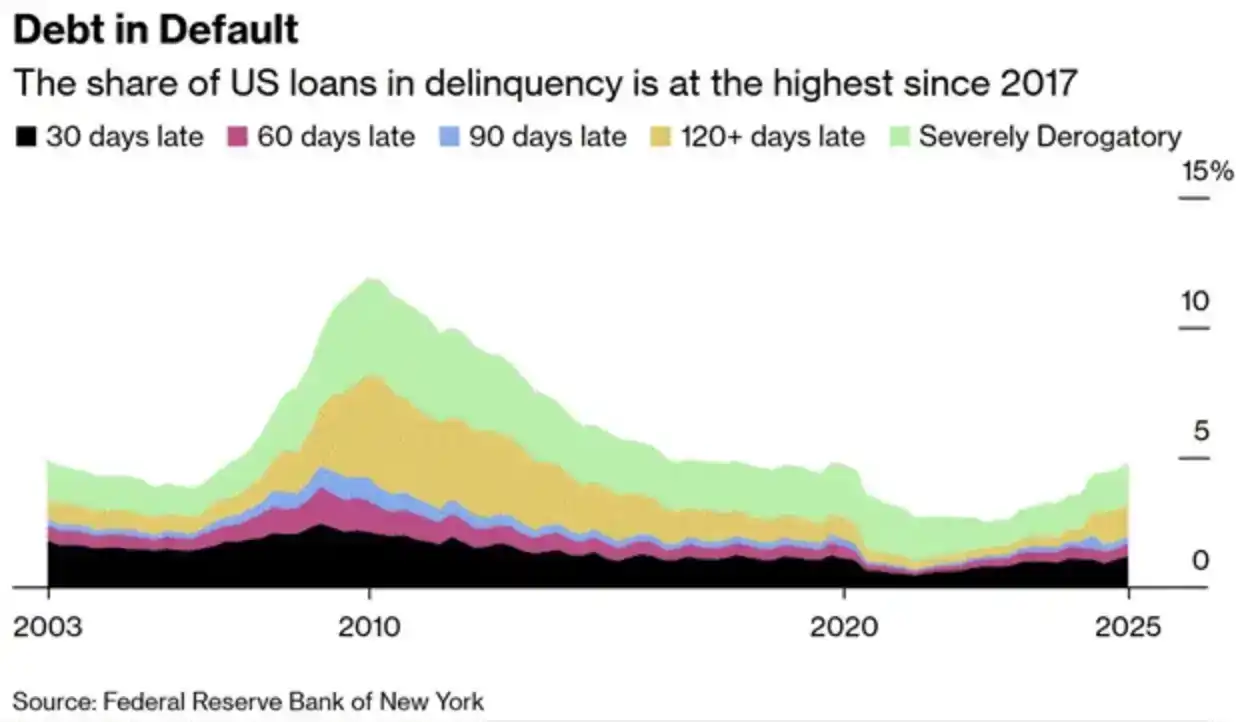

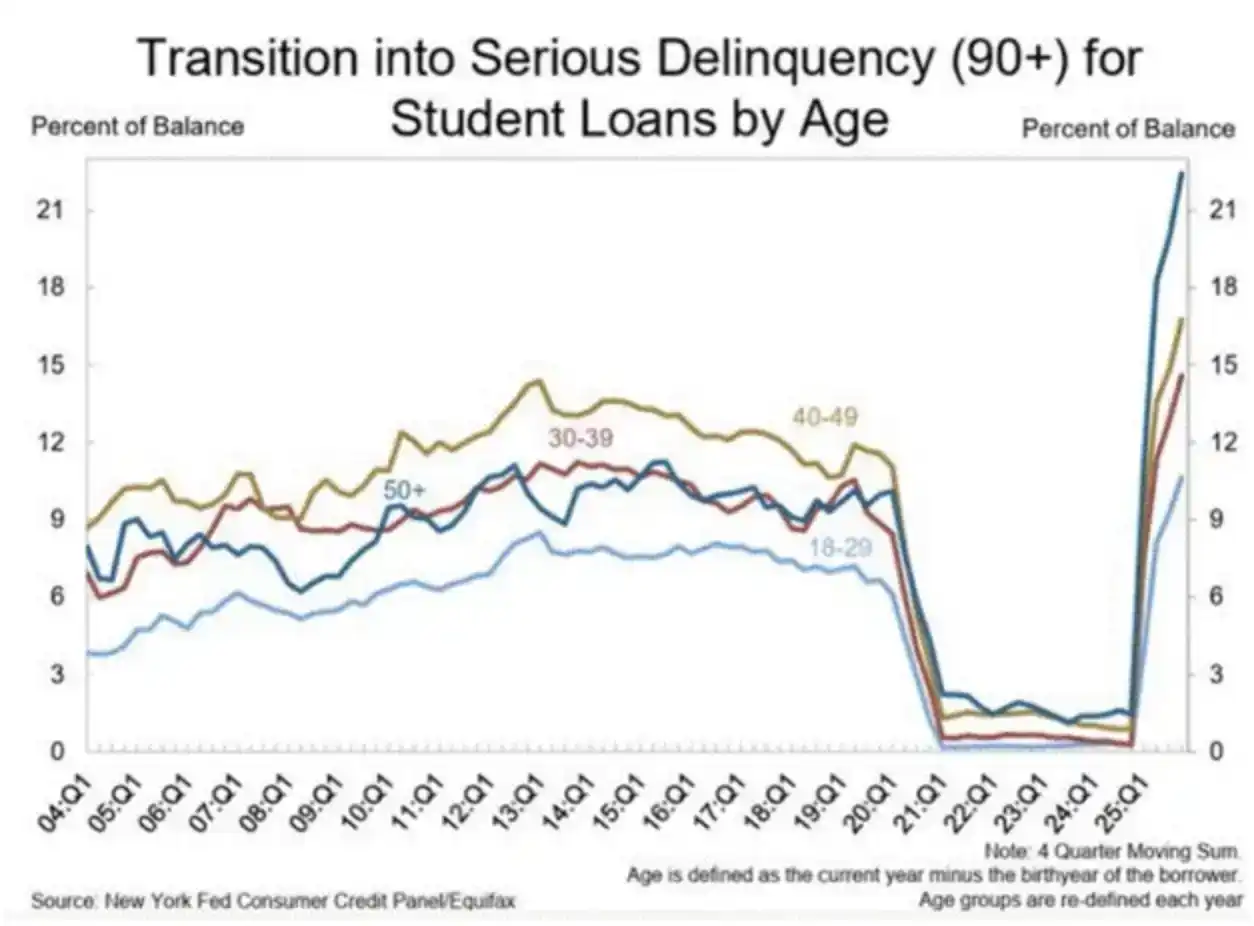

Dado que ya discutí este escenario con cierto detalle en mi artículo "This Is Fine", aquí simplemente volveré a citar algunos de los gráficos y tablas de datos proporcionados en ese momento.

En general, el colapso deflacionario provocado por la IA con capacidad de acción autónoma es tan grave como la crisis financiera global de 2008 (2008 Global Financial Crisis).

Actualmente, la tasa de incumplimiento de los créditos al consumo ya ha comenzado a aumentar, y la verdadera ola masiva de despidos ni siquiera ha comenzado oficialmente.

La caseta de peaje de Teherán

En esencia, si este escenario se materializa, significará el fin del "sistema petrodólar" y el surgimiento de una nueva moneda de reserva global (o una canasta de monedas).

Actualmente, la Guardia Revolucionaria Islámica de Irán (IRGC) sigue manteniendo una flexibilidad considerable en los métodos de pago. Pero si su control sobre el Estrecho de Hormuz se consolida realmente, ¿por qué seguiría aceptando el pago de peajes en dólares, especialmente en el contexto de las continuas restricciones estadounidenses a su capacidad de usar dólares?

Finalmente, creo que ya no aceptará liquidaciones en dólares. El yuan y el oro probablemente se convertirán en los dos activos centrales de liquidación en el comercio soberano.

Si un país primero tiene que cambiar oro por yuanes, luego usar yuanes para pagar la tarifa de peaje, solo para completar el transporte de mercancías, ¿qué razón tiene para seguir usando el dólar como reserva?

Teniendo en cuenta que la mayoría de las principales economías tienen un déficit comercial con China, la única forma realista de obtener yuanes es: vender activos en dólares → comprar oro → y luego cambiar el oro por yuanes.

En tal sistema, lo que los países necesitarán reservar en el futuro será oro, y ya no activos en dólares como bonos del Tesoro estadounidense o acciones estadounidenses.

Para ilustrar que el uso del yuan en la liquidación comercial se está expandiendo, me gustaría citar algunos gráficos compartidos por Luke Gromen. Estos gráficos muestran el proceso de formación silenciosa de un "sistema cuasi patrón yuan-oro".

Paso 1: Vender activos en dólares (como bonos del Tesoro estadounidense) y comprar oro en su lugar

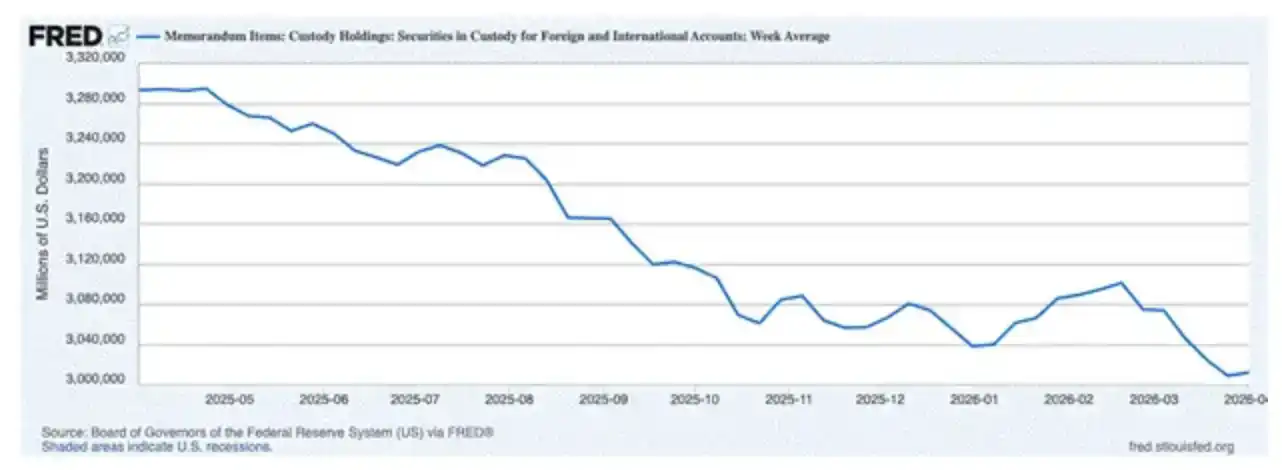

Desde el estallido de la guerra, en términos netos, la tenencia de valores en custodia de la Fed por parte de extranjeros ha disminuido en 63 mil millones de dólares. Utilizo estos datos como un "indicador direccional" para juzgar los cambios generales en las tenencias de bonos del Tesoro estadounidense y otros activos en dólares (como acciones) por parte de inversores extranjeros.

Entonces, ¿a dónde fue a parar el dinero de quienes vendieron activos en dólares?

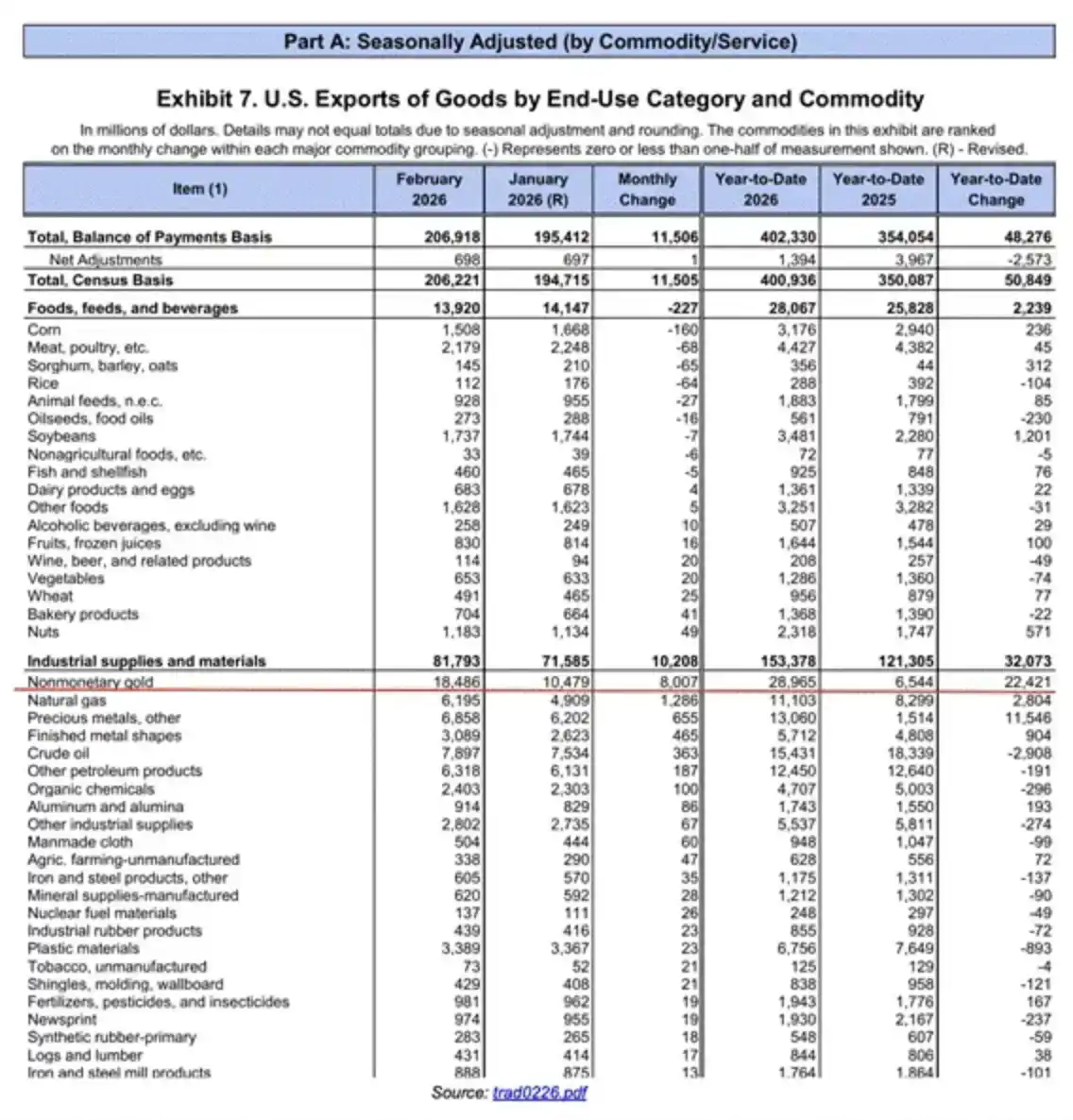

El oro no monetario se ha convertido en la mayor exportación de Estados Unidos en cuatro de los últimos cinco meses, con un aumento interanual del 342%.

En otras palabras, este dinero no se quedó en Estados Unidos, sino que se utilizó para comprar oro, que luego se exportó de Estados Unidos. La narrativa del "regreso de la manufactura a EE. UU." resulta bastante irónica frente a la realidad: lo que realmente sale de EE. UU. es un "legado bárbaro" (el oro). Para los partidarios que esperaban el regreso de empleos manufactureros bien pagados, esta es sin duda una expectativa frustrada. Otro ciclo presidencial pasa, y la clase trabajadora nuevamente no se beneficia realmente.

Paso 2: Cambiar oro por yuanes (Sell gold for yuan)

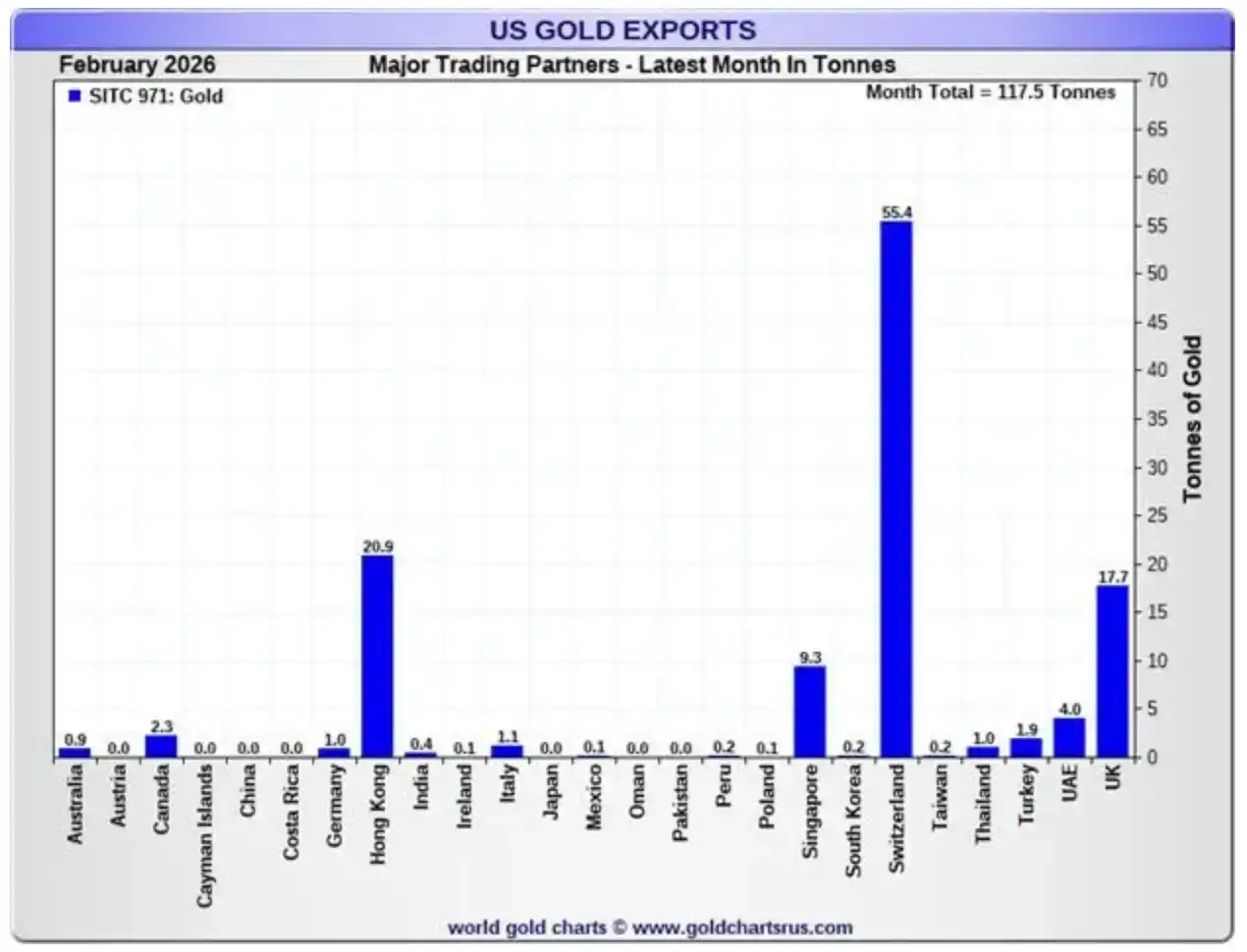

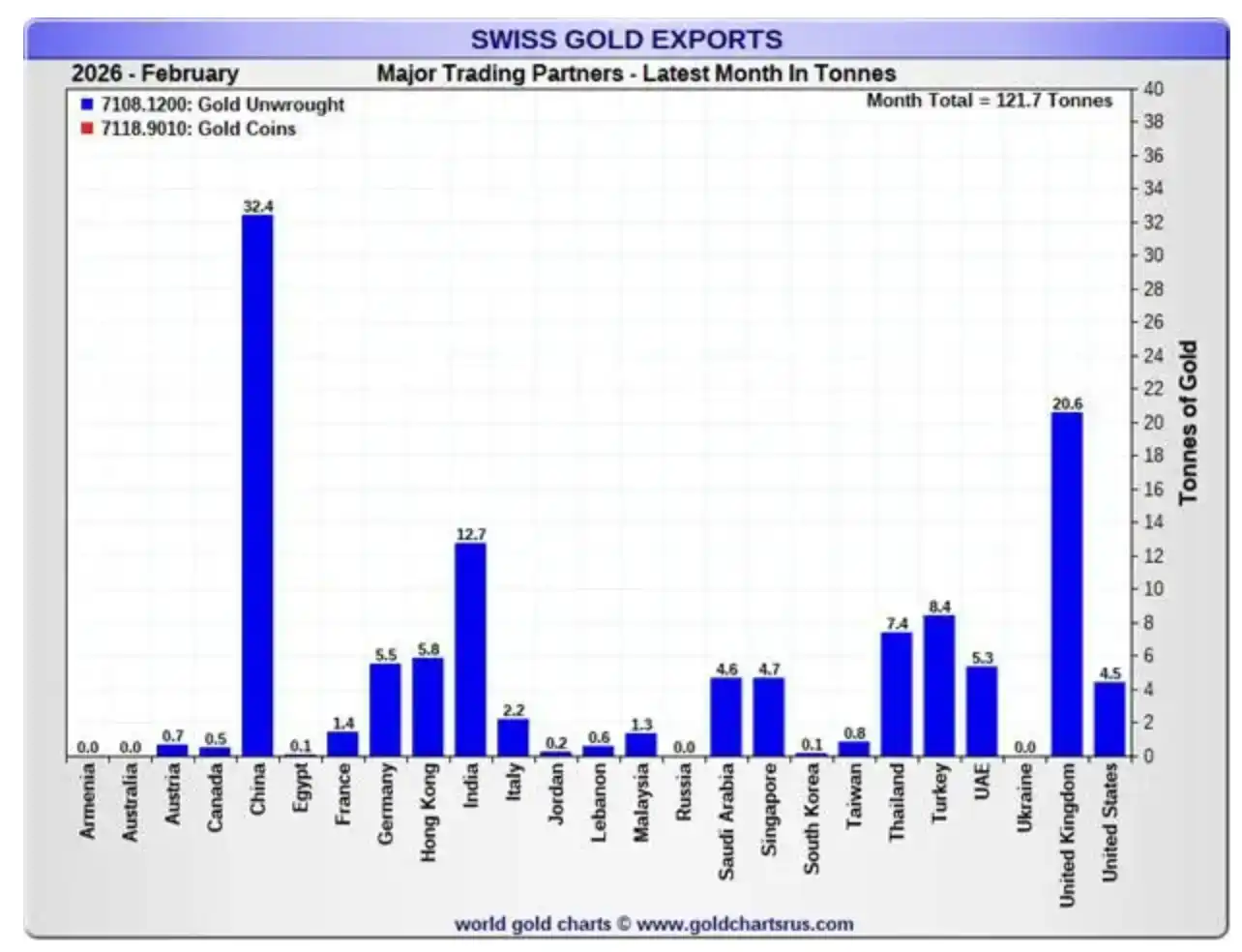

Las refinerías suizas reciben oro de Estados Unidos y lo vuelven a fundir en lingotes que cumplen con los estándares de entrega de China.

La clave de este paso es: Suiza es un centro central de refinación de oro global, capaz de reprocesar lingotes de diferentes especificaciones en productos estandarizados de alta pureza que satisfacen la demanda del mercado asiático (especialmente China) (Discovery Alert). En otras palabras, el oro que sale de Estados Unidos no entra directamente en China, sino que pasa por Suiza, este "centro de transbordo y conversión de estándares", para completar su reforma.

Paso 3: Pagar la "tarifa de peaje de Teherán" (Pay the Tehran toll)

"Buffalo Bill" Besant estaba completamente serio cuando dijo eso: "O te pones dólares en el cuerpo, o enfrentas otra ronda de sanciones".

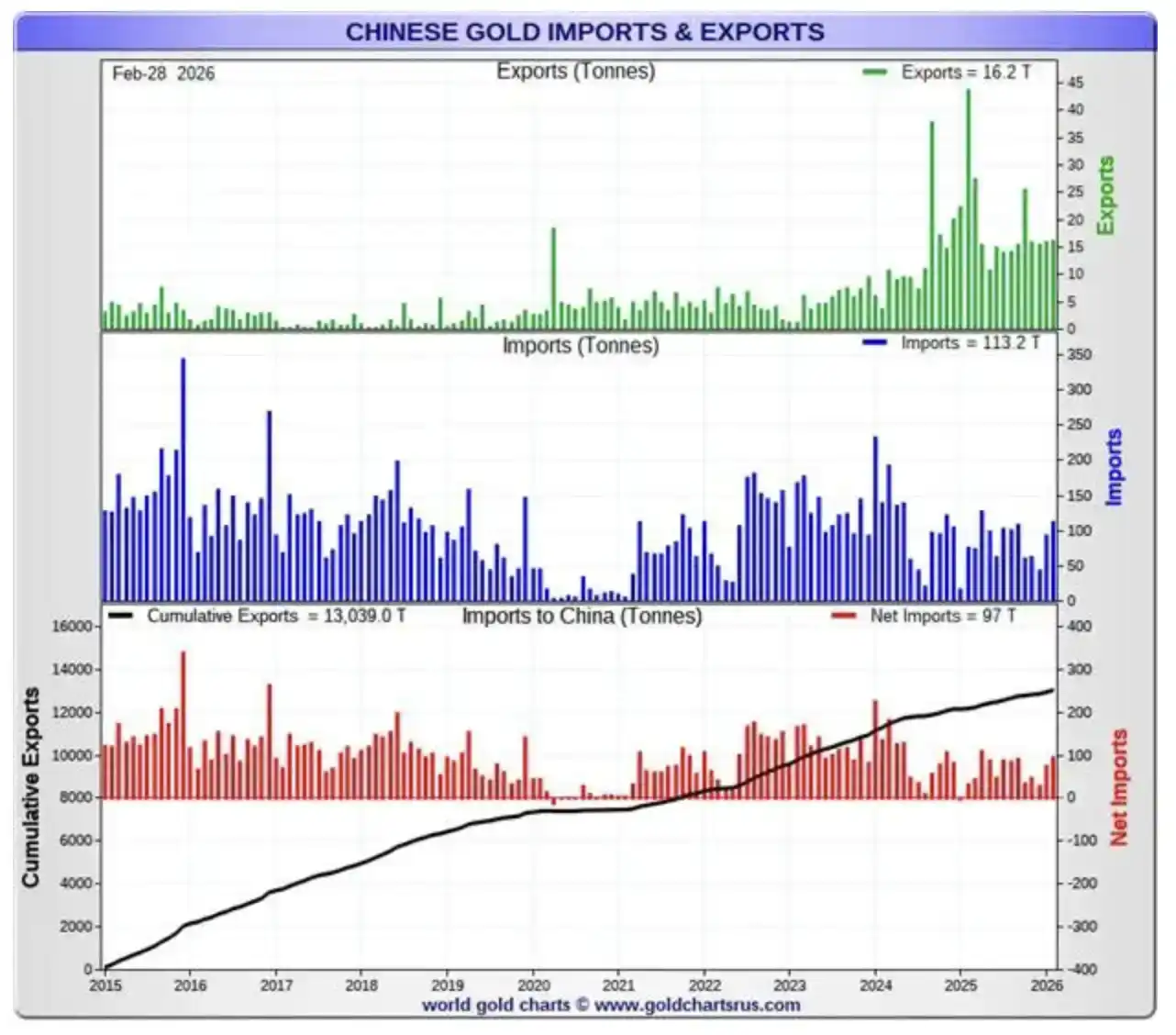

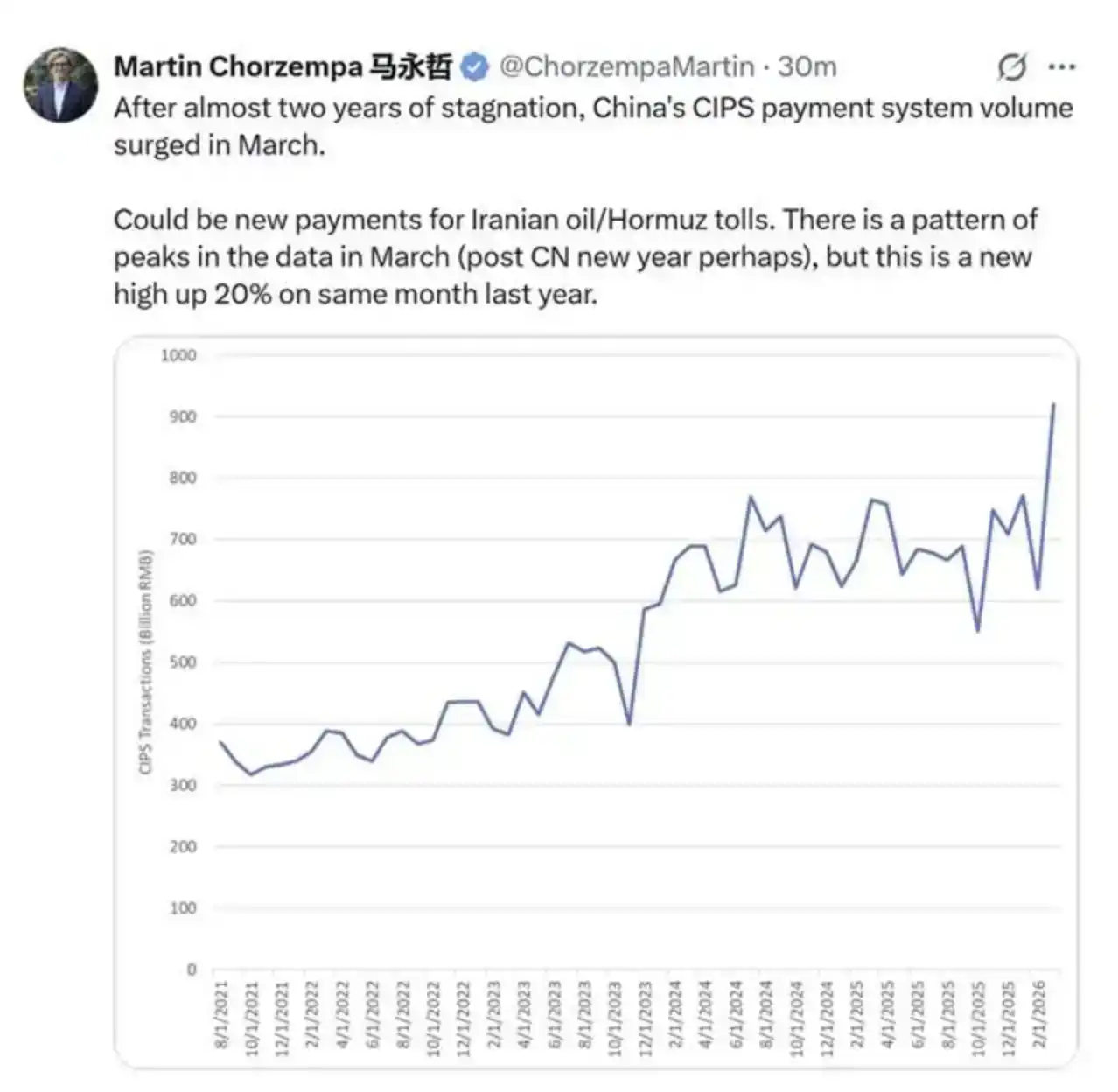

Debido a las sanciones impuestas por Estados Unidos hace casi quince años, Irán no puede utilizar el sistema de mensajería de pagos SWIFT. Para transferir yuanes a la Guardia Revolucionaria Islámica de Irán (IRGC), se debe depender del sistema de liquidación de moneda fiduciaria de China, China International Payment System. Como puede verse, el volumen de operaciones de este sistema aumentó notablemente después del estallido de la guerra.

Esta serie de gráficos muestra una cadena de flujo de fondos: los activos en dólares se venden, se compra oro en su lugar y finalmente se cambia el oro por yuanes para pagar a Teherán u otros proveedores. La clave no es que el dólar siga siendo actualmente la moneda dominante en el comercio, sino que el mercado es prospectivo. Más importante que el hecho de que la escala de uso del yuan siga siendo inferior a la del dólar, es que su uso en el comercio global está acelerando su crecimiento. Para los inversores, evitar los activos en dólares antes de que el mercado forme un consenso es una forma de proteger la cartera.

Históricamente, la libra esterlina seguía siendo nominalmente la moneda de reserva global antes del Acuerdo de Bretton Woods de 1944, pero en realidad, a medida que la economía estadounidense se convirtió en la economía más productiva del mundo a principios del siglo XX, el dólar ya había reemplazado a la libra como la moneda de reserva de facto.

Para 2026, Estados Unidos tiene un déficit comercial generalizado con las economías más productivas del mundo (China, Japón, Corea del Sur, Alemania, Taiwán, etc.), y la mayoría de los países también tienen un déficit comercial con China.

Repito la lógica: si tienes que pagar en yuanes a esas fuerzas del Medio Oriente de la "edad de piedra" para obtener tus mercancías, ¿qué sentido tiene seguir manteniendo tus activos en dólares?

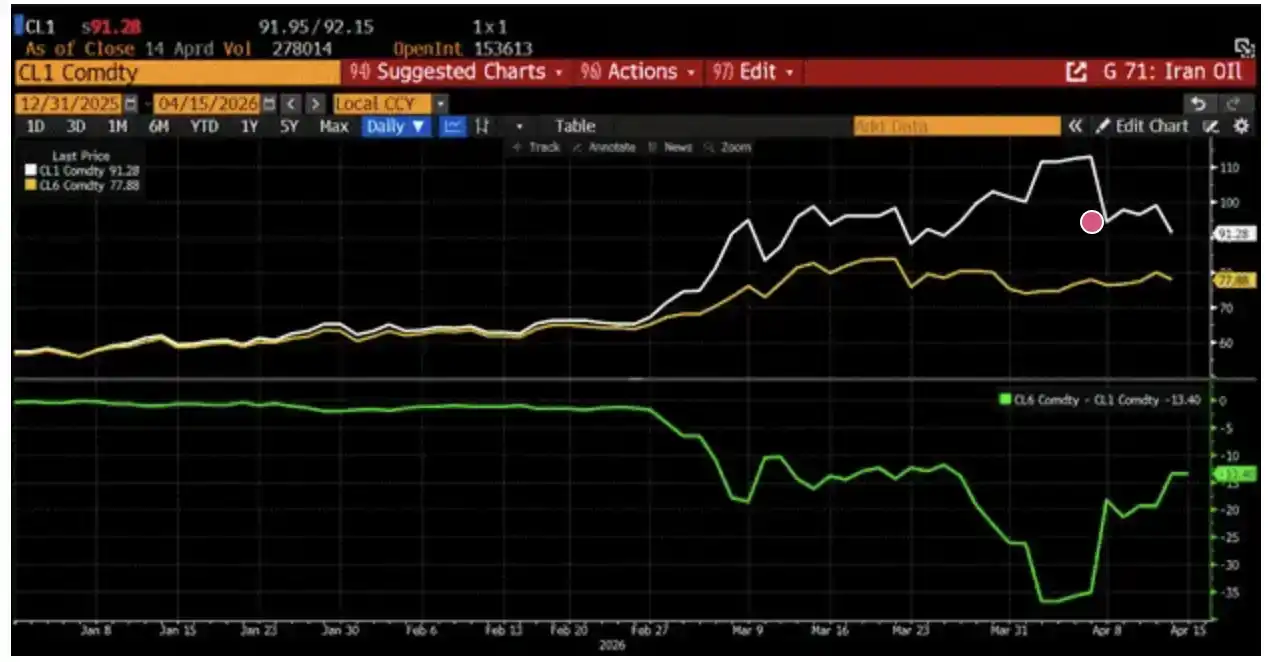

Para juzgar si el estrecho está "despejado" o "bloqueado", mira el gráfico de arriba, o usa cualquier herramienta de gráficos para hacer uno similar.

El gráfico superior muestra una comparación de los precios futuros del petróleo WTI para mayo de 2026 (CL1, línea blanca) y octubre de 2026 (CL6, línea dorada). Elijo WTI porque este benchmark está más cerca del precio de la gasolina para el consumidor estadounidense. Para Donald J. Trump, solo cuando el precio del petróleo ejerza una presión evidente sobre los votantes antes de las elecciones de mitad de período de noviembre, tendrá motivación para enfriar sustancialmente la situación.

El gráfico inferior muestra la diferencia de precio entre estos dos contratos (mes lejano menos mes cercano); actualmente la curva está en "mercado invertido" (backwardation). Dado que el precio del petróleo a largo plazo no ha subido tanto como el precio a corto plazo, el mercado en realidad está apostando a que el flujo de petróleo a través del estrecho aumentará significativamente.

Si este juicio es correcto, entonces a medida que el precio a corto plazo retroceda, la diferencia de precio se ampliará. Pero si ocurre lo contrario: el precio a largo plazo sube y la diferencia de precio se reduce, eso significará que la economía global enfrentará un impacto violento.

Entonces, en lugar de prestar atención a la guerra de palabras entre Trump y la Guardia Revolucionaria Islámica de Irán (IRGC), es mejor vigilar este gráfico.

La "cantidad" y el "precio" del dinero (Quantity versus Price of Money)

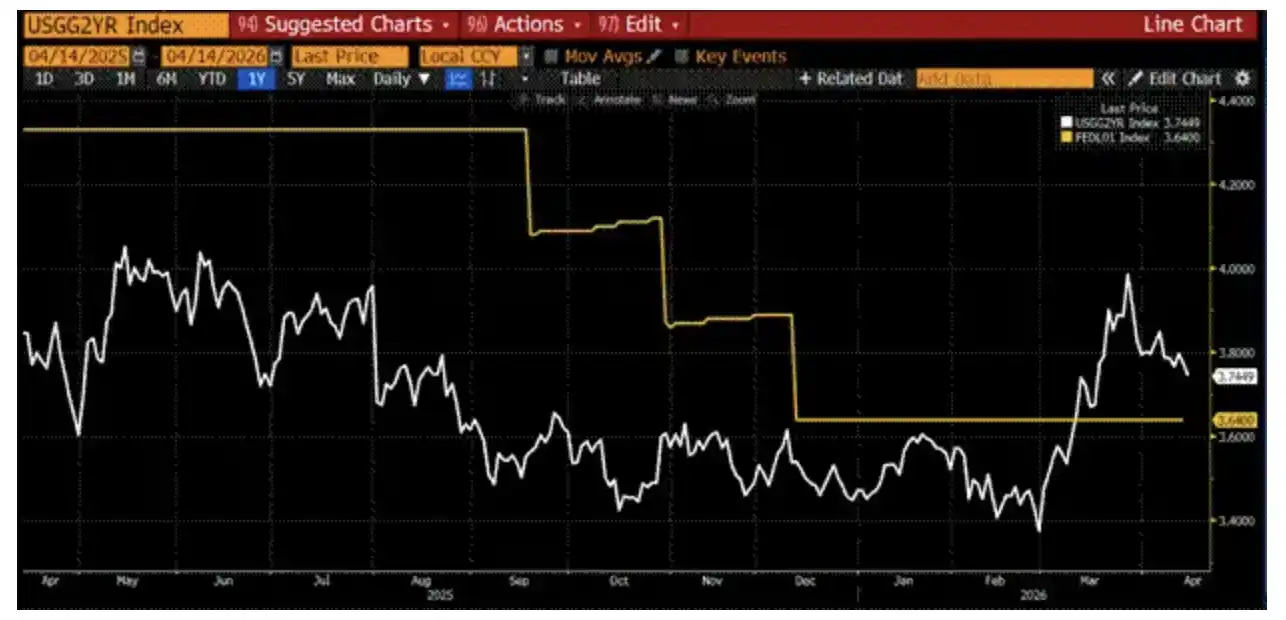

El rendimiento de los bonos del Tesoro estadounidense a dos años (línea blanca) se disparó rápidamente justo después del inicio de la guerra, muy por encima de la tasa de fondos federales efectiva (línea amarilla). Esto indica que el mercado creía en ese momento que la Fed subiría las tasas de interés para compensar la creciente inflación energética.

Ahora, es hora de tomar partido: al fijar el precio de Bitcoin, ¿crees que es más importante la "cantidad de dinero" o el "precio del dinero"? Creo que lo que determina el precio de Bitcoin es la cantidad de dinero, no el precio del dinero. Bitcoin no tiene flujo de caja, por lo que la tasa de descuento derivada de la tasa de política del banco central no se aplica a la valoración de esta "moneda mágica de Internet". Pero dado que la oferta de Bitcoin es fija, su valor denominado en moneda fiduciaria depende de la cantidad total de moneda fiduciaria.

La razón por la que es necesario formarse un juicio sobre esto es que podríamos entrar en un nuevo estado macro: los principales bancos centrales, incluida la Fed, podrían estar subiendo las tasas de interés y al mismo tiempo imprimiendo dinero (ya sea directamente o mediante la expansión crediticia indirecta a través del sistema bancario comercial). A medida que la guerra empuja al alza los precios de los alimentos y la energía, los gobiernos que tienen capacidad a menudo subsidian los costos de insumos clave en la economía; de lo contrario, podrían desencadenar disturbios sociales o incluso hambrunas. Pero para evitar que la inflación se extienda a todos los bienes y servicios, el banco central debe reprimir la demanda mediante el aumento de las tasas de interés, especialmente reprimiendo aquellas actividades económicas sensibles al crédito. Cualquier entidad que dependa de los préstamos para consumir reducirá su gasto cuando el costo del crédito aumente.

Si el banco central solo hace esto, entonces mi juicio sobre Bitcoin es bastante simple: en un entorno donde las personas reducen el gasto en general excepto en alimentos y energía, el precio de Bitcoin caería. Pero la realidad es que, ya sean aliados o adversarios del "orden estadounidense", los países deben aumentar el gasto en defensa y acumular productos básicos clave. ¿Realmente quieres que tu país sea como Australia, que depende casi al 100% de las importaciones de energía refinada de China? Al comienzo de la guerra, China suspendió las exportaciones, y las existencias de Australia duraron menos de un mes. Tuvieron que pedir ayuda a Singapur y comprar combustible para aviones a un precio extremadamente alto; de lo contrario, todo el país se habría paralizado.

Para evitar convertirse en un "Estado basura", los países necesitan fabricar armas (especialmente armas nucleares) y acumular productos básicos, lo que llevará a un aumento masivo en el endeudamiento gubernamental. Si los inversores privados nacionales no pueden o no quieren comprar estos "malos" bonos gubernamentales, entonces el banco central o el sistema bancario comercial imprimirán dinero para comprarlos, expandiendo así la oferta de moneda fiduciaria.

Esta combinación de "tasas de interés en aumento (precio del dinero en aumento) + expansión de la oferta monetaria (cantidad de dinero en aumento)" provocará una divergencia en diferentes activos de riesgo: los activos valorados en base al flujo de caja descontado caerán, mientras que los activos con oferta fija o casi fija (como Bitcoin y el oro) subirán, porque el sistema bancario necesita expandir el crédito para apoyar el gasto gubernamental en guerra y acumulación de recursos.

Antes de continuar leyendo mi juicio sobre la tendencia de Bitcoin en diferentes escenarios, ten esto en cuenta: debes juzgar qué es más importante, la "cantidad de dinero" o el "precio del dinero", de lo contrario no podrás entender el aparentemente contradictorio desempeño de precios entre diferentes activos de riesgo.

Volver a la normalidad (Back to Normal)

Después de que la situación vuelva al estado anterior a la guerra, Bitcoin podría experimentar cierto rebote. Pero el impacto deflacionario provocado por los agentes de IA sigue acumulándose. Antes de que la Fed proporcione suficiente liquidez al sistema bancario para llenar el vacío en el balance causado por los incumplimientos de crédito al consumo, es difícil que Bitcoin experimente un aumento sustancial. Esto no significa que no pueda subir a corto plazo a 80,000 o 90,000 dólares, pero para mí, sin una clara señal de liberación de liquidez por parte de la Fed, invertir nuevo dinero fiduciario en el mercado es demasiado arriesgado. Dado que ya tengo una cartera completamente larga, ver subir el valor neto se siente bien, pero la relación riesgo-recompensa actual no es suficiente para llevarme a maximizar mi posición.

No puedo juzgar cuánto tiempo más tardará el sistema bancario en colapsar realmente. Pero casi todas las semanas, veo noticias similares: ciertas empresas despiden a una gran cantidad de empleados del conocimiento debido a la mejora de la eficiencia mediante la IA, y la tasa de incumplimiento de crédito al consumo continúa aumentando.

Pongo un ejemplo. Recientemente hablé con un emprendedor que dirige una empresa de juegos crypto, es un veterano en la industria. Hablamos sobre el impacto de la IA en los negocios. Él mismo es ingeniero informático de formación, y durante las navidades de 2025 probó a desarrollar proyectos con el último modelo Claude, y rápidamente se sorprendió por su eficiencia: podía producir código listo para implementar en muy poco tiempo. Unos meses después, reunió al equipo para una discusión presencial y les pidió que construyeran un flujo de trabajo de programación de IA que funcionara las 24 horas, incluso automatizando la revisión de código. El resultado fue que cada mañana había código probado listo para usar. Un empleado, con la ayuda de la IA, completó en cuatro días un plan de desarrollo que originalmente era de seis meses.

Después de esto, decidió ajustar inmediatamente los procesos de la empresa, y aproximadamente el 50% de los empleados serán despedidos en las próximas semanas.

En la era de los agentes de IA, los ingenieros comunes se volverán superfluos, mientras que la productividad de los ingenieros de primer nivel aumentará de 10 a 100 veces. A medida que los modelos continúen fortaleciendo sus capacidades en varios nichos, una gran cantidad de trabajadores del conocimiento de nivel medio enfrentarán el riesgo de desempleo.

El problema es que, incluso si existe un seguro de desempleo, el subsidio anual máximo en los estados de EE. UU. es de aproximadamente 28,000 dólares, y según datos de la Oficina de Estadísticas Laborales de EE. UU. (BLS) y la Fed de St. Louis, el salario medio anual de los trabajadores del conocimiento es de aproximadamente 85,000 a 90,000 dólares. La brecha es enorme, y el resultado solo puede ser que muchas personas comiencen a incumplir con los créditos al consumo de los bancos.

Esto es un golpe fatal para el actual sistema bancario de reserva fraccionaria fiduciaria "ficticio".

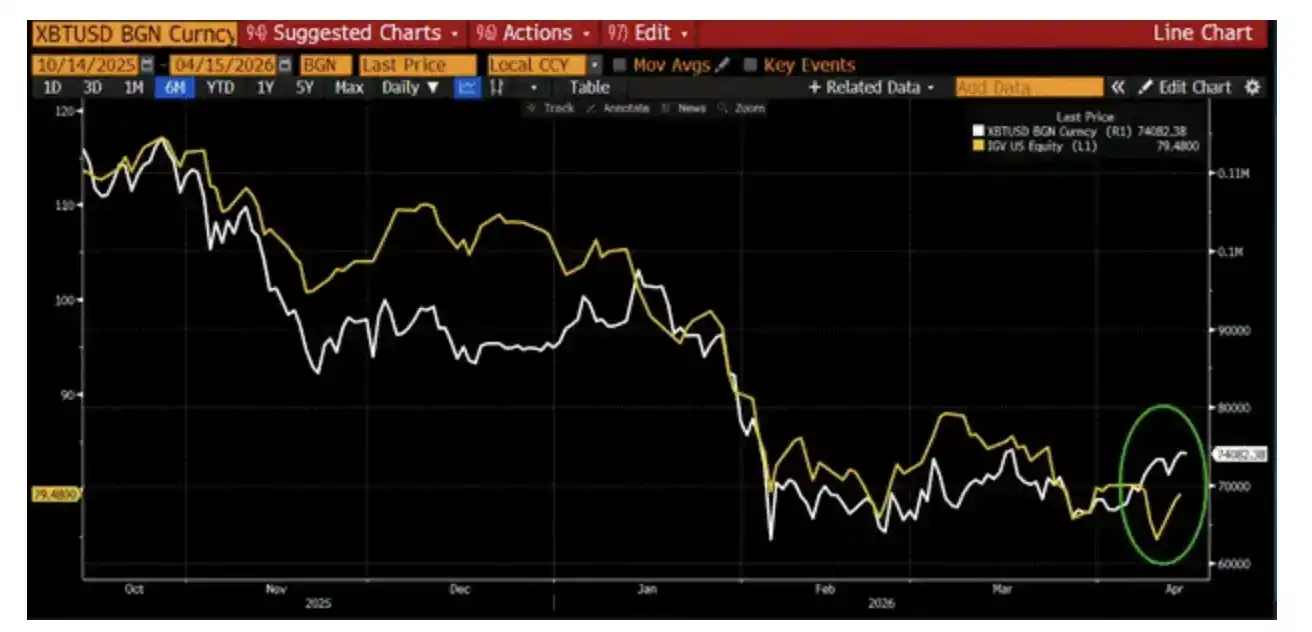

En resumen, después del alto el fuego, las acciones de software SaaS estadounidenses reanudaron su tendencia bajista unilateral, mientras que Bitcoin se estabilizó y experimentó un rebote. Esta desvinculación temporal de la correlación es alentadora, pero en mi opinión, es demasiado pronto para afirmar que Bitcoin ya ha "visto a través" de la deflación de los trabajadores del conocimiento provocada por la IA y que se acerca una subida masiva.

La caseta de peaje de Teherán (Tehran Toll Booth)

A medida que los países vendan activos en dólares para obtener yuanes y pagar la "tarifa de peaje", los precios de los bonos del Tesoro estadounidense y las acciones estarán bajo presión a la baja. Este proceso podría ser gradual, porque todavía existen otras formas de pago además del yuan. Pero considerando la alta estructura de apalancamiento integrada en todo el sistema, incluso un pequeño impacto podría desencadenar una reacción en cadena: la venta provoca más ventas, la volatilidad aumenta, la liquidez del mercado se congela. En este punto, las autoridades monetarias se verán obligadas a intervenir, "imprimiendo dinero" para estabilizar la situación.

Un indicador clave a seguir es el MOVE Index (índice de volatilidad del mercado de bonos estadounidense). Una vez que este índice sube por encima de 130, a menudo significa que alguna forma de flexibilización monetaria está por ocurrir.

A medida que aumenta la volatilidad y caen los precios de las grandes acciones tecnológicas estadounidenses, es difícil que Bitcoin experimente un aumento sólido. Cuando los inversores reducen el riesgo debido al aumento de la volatilidad del mercado y la caída de los precios de los activos, a menudo venden Bitcoin para cumplir con los requisitos de margen. Solo cuando la situación se deteriore hasta cierto punto y el mercado anticipe普遍mente un rescate, Bitcoin subirá realmente.

Espera a que Besant, o quien sea el presidente de la Fed en ese momento, presione el "botón de la impresora de dinero" (botón Brrrr). Intentar posicionarse antes de eso no tiene una relación riesgo-recompensa favorable. Espero que Bitcoin pueda mantener los 60,000 dólares cuando ocurra un shock financiero sistémico en los mercados tradicionales. Si puede probar por segunda vez y mantener ese nivel, tendería a aumentar gradualmente la exposición al riesgo.

El bloqueo de la bandera estrellada y El imperio contraataca (The Star-Spangled Blockade & The Empire Strikes Back)

Si el precio del petróleo futuro a largo plazo sube rápidamente y se equipara al precio spot o a corto plazo, la economía global sufrirá un impacto. En algún momento, la contracción de la demanda golpeará los mercados de bonos y acciones estadounidenses. Similar al escenario anterior, la reacción inicial sigue siendo una caída de Bitcoin. Y cuando el sistema financiero occidental altamente apalancado comience a colapsar, la impresora de dinero se pondrá en marcha nuevamente.

Si la situación最终演变为: mediante bombardeos punitivos contra Irán se levanta el bloqueo, y simultáneamente Irán, en su contraataque, destruye toda la capacidad de producción de energía del Golfo Pérsico, esto incluso podría llevar al colapso a nivel estatal de Irán. En este caso, el aumento de Bitcoin impulsado por la "impresión de dinero" podría ser breve, porque esto aumentaría significativamente el riesgo de una Tercera Guerra Mundial.

Construcción de cartera (Portfolio Construction)

Como inversor sin apalancamiento y completamente largo, Maelstrom puede confiar en que el tiempo y el interés compuesto actúen naturalmente. El leve exceso de rendimiento de Bitcoin en relación con el IGV (ETF de software SaaS estadounidense) en los últimos días es una señal positiva, lo que me hace comenzar a reconsiderar el juicio anterior basado en la "deflación de los trabajadores del conocimiento provocada por la IA" que era parcialmente bajista.

En la etapa actual, los únicos activos en los que estoy dispuesto a aumentar la exposición al riesgo son el oro y $HYPE (el token de gobierno de Hyperliquid). HIP-4 se lanzará en unas semanas, y espero que capture una parte significativa de la cuota de mercado en el espacio de mercados de predicción, quitándosela a Polymarket y Kalshi.

Aparte de eso, lo único que puedo hacer cada día es rezar para que Satoshi Nakamoto pueda "influir" en el pensamiento de las élites políticas globales para que elijan consumir ácido (acid), en lugar de lanzar bombas.