Escrito por: Four Pillars

Compilado por: AididaoJP, Foresight News

Puntos clave

- Token ≠ Acción. Para valorar, se debe usar Valor de la Empresa / Ingresos del Tenedor, no Valor de la Empresa / Ingresos del Protocolo.

- El ratio de acumulación (la proporción de los ingresos del protocolo que finalmente reciben los tenedores) es una métrica de diagnóstico clave. En los proyectos que comparamos, este ratio varió del 25% al 100%.

- La "dilución" también es diferente. Los incentivos al equipo son un costo operativo real (debe incluirse en el múltiplo de valoración), mientras que el desbloqueo y venta de inversores es un evento de mercado (no debe incluirse en el múltiplo).

- El valor del tesoro depende de su "extraibilidad". La pregunta no es "cuánto dinero hay en el tesoro", sino "¿pueden los tenedores acceder a él?".

A menudo veo un error común en la valoración de criptomonedas: alguien toma un protocolo con ingresos por tarifas anualizados de 500 millones de dólares, divide la capitalización de mercado por esa cifra, obtiene un múltiplo de un solo dígito y luego declara que es "barato". Este cálculo es incorrecto tanto en el denominador como en el numerador. El inversor piensa que está comprando a 5 veces, pero considerando los ingresos que realmente puede recibir, el múltiplo podría ser de 20 veces.

La relación Precio-Beneficio (P/E) es un buen punto de partida, pero ignora el balance y la estructura de capital, razón por la cual en las finanzas tradicionales se utilizan múltiplos de Valor de la Empresa (EV/EBITDA). Sin embargo, al aplicar el concepto de EV/EBITDA a los tokens, surgen tres problemas fundamentales:

- Activos del Tesoro: Los tenedores no tienen derecho legal sobre ellos.

- Ingresos del Protocolo: La mayor parte puede que nunca llegue a los tenedores.

- Costo Principal: No aparece en la cuenta de resultados, sino que se manifiesta mediante la emisión de nuevos tokens.

Este artículo tiene como objetivo construir un marco de valoración adaptado a las características de los tokens. La métrica central es Valor de la Empresa / Ingresos del Tenedor, es decir, el precio que pagas por cada dólar de ingresos que finalmente llega a tu bolsillo (como tenedor del token), considerando simultáneamente el impacto del balance y los costos operativos reales. Utilizaré cinco protocolos (HYPE, PUMP, MAPLE, JUP, SKY) como ejemplos para ilustrar el método; esto no es un consejo de inversión, solo una demostración metodológica.

1. ¿Cómo se calcula el "Valor de la Empresa" de un token?

El primer error en muchas valoraciones de tokens es el punto de partida: usar directamente la capitalización de mercado, pero la capitalización de mercado no es igual al valor de la empresa.

En las finanzas tradicionales, la lógica es clara:

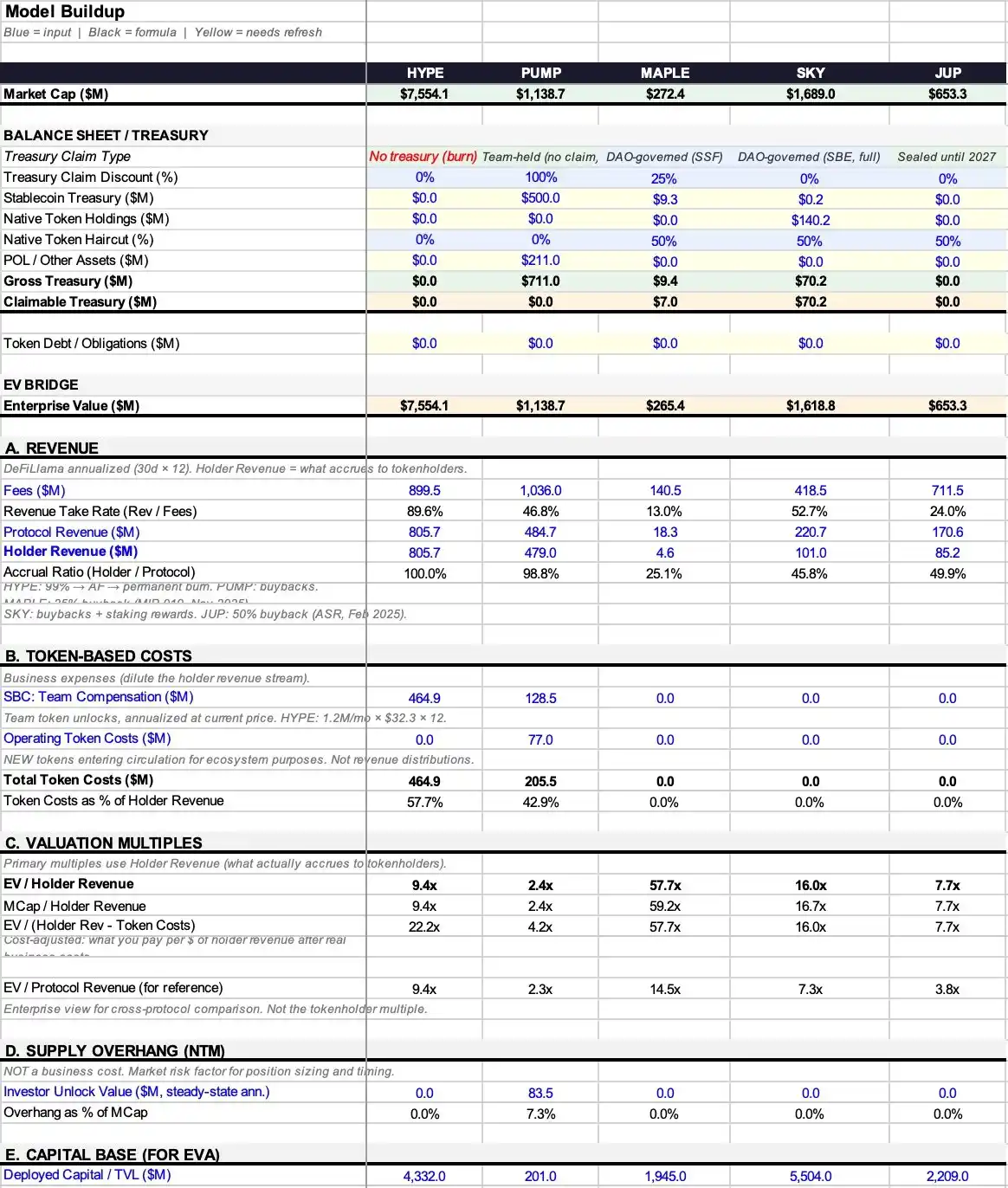

Valor de la Empresa = Capitalización de mercado + Deuda - Efectivo

Porque si compras toda la empresa, asumes la deuda pero también te quedas con el efectivo. Restar el efectivo es lógico porque ese dinero es legalmente tuyo.

Pero en el mundo cripto, las cosas se complican. Desde quemas automáticas (entra USDC, se queman tokens permanentemente, nadie recibe ese USDC) hasta carteras de fundaciones (con miles de millones acostados, pero sin derechos de gobernanza ni mecanismos de distribución), hay múltiples escenarios. La pregunta clave no es "qué hay en el tesoro", sino "¿pueden los tenedores acceder a ello?" (Por supuesto, si alguien adquiere todo el protocolo, el descuento por derecho de reclamación desaparece, al igual que en las finanzas tradicionales. Este "descuento por derecho de reclamación" se aplica principalmente a nosotros, los tenedores de participaciones minoritarias).

Mantengo el término "Valor de la Empresa" porque la lógica es similar: calculas cuánto pagas por obtener el negocio central, eliminando las partes del balance que no te pertenecen. La fórmula es:

Valor de la Empresa del Token = Capitalización de mercado + Deuda en tokens - Activos del Tesoro extraíbles

Actualmente, la mayoría de los protocolos no tienen "deuda en tokens", por lo que el enfoque suele estar en los activos del tesoro.

Primero, desglosemos qué hay en el tesoro. El tesoro de un protocolo normalmente contiene tres tipos de activos:

- Stablecoins: Dinero real, en principio totalmente extraíble.

- Tokens nativos: Sus propios tokens. Restar esto equivale a "restarse a uno mismo", generalmente requiere un descuento de al menos el 50%.

- Liquidez en Propiedad del Protocolo (POL) y otros activos.

Activos totales del tesoro = Stablecoins + Tokens nativos × (1 - Tasa de descuento que consideres apropiada) + POL

Pero los activos totales ≠ activos extraíbles, y este es el problema central que este marco intenta resolver.

Algunos protocolos ni siquiera tienen un tesoro que pueda descontarse. Por ejemplo, mecanismos de quema pura (entra USDC, se usa para recomprar y quemar tokens), no forman activos en el balance que nadie pueda reclamar. En este caso, activos del tesoro extraíbles = 0, Valor de la Empresa = Capitalización de mercado. Este es el caso más claro, sin necesidad de juicios subjetivos.

Para los tesoros que sí mantienen activos reales, introduzco un marco de "descuento por derecho de reclamación", asignando un valor entre 0% y 100% según el grado de control real que tengan los tenedores:

- 0% de descuento: Recompra y quema automática, sin necesidad de votación de gobernanza; o el uso de los fondos está completamente a discreción de los tenedores de tokens.

- 25% de descuento: DAO activo e historial real de distribuciones.

- 50% de descuento: Existe derecho de gobernanza, pero solo sobre el papel, nunca ejercido realmente.

- 75% de descuento: El tesoro está controlado por el equipo, la gobernanza es débil.

- 100% de descuento: Los fondos están controlados por una fundación, los tenedores no tienen ningún derecho de reclamación.

Estos porcentajes son la parte más subjetiva y vulnerable de todo el marco, lo admito. Pero que dos analistas discutan si es 25% o 50% es mucho más significativo que que ambos ignoren el tesoro y solo hablen de P/E.

Veamos casos prácticos:

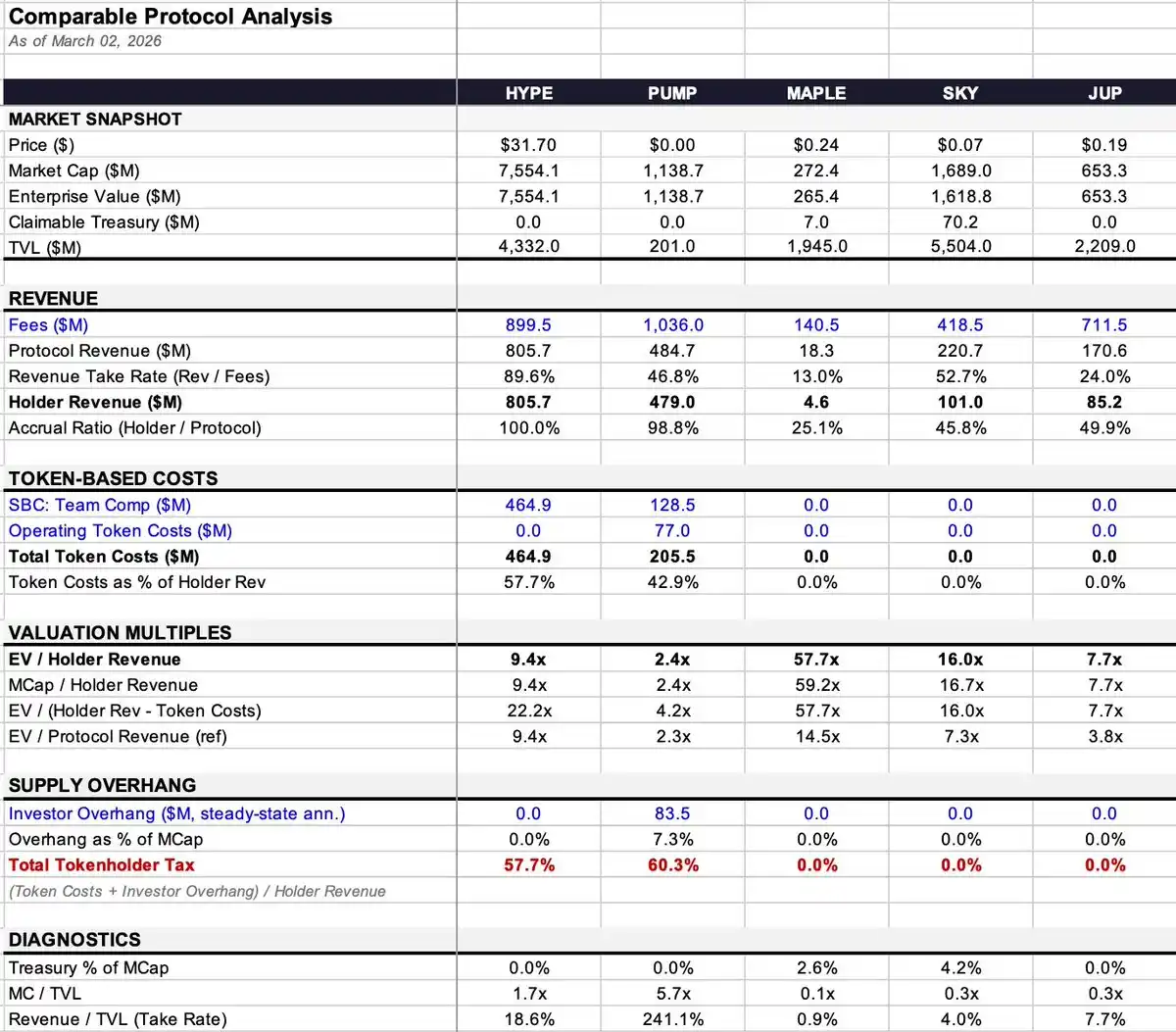

- Maple: El tesoro tiene 9.36 millones de dólares (99.7% en stablecoins), una cantidad pequeña. El Valor de la Empresa se ajusta ligeramente de 272 millones a 265 millones, impacto mínimo.

- SKY: El tesoro tiene 140.3 millones de dólares, pero el 99.9% son sus propios tokens. Aplicando un descuento del 50%, considero que el valor extraíble es de 70.2 millones, por lo que el Valor de la Empresa baja de 1690 millones a 1620 millones.

- PUMP: Según informes, tiene alrededor de 700 millones de dólares en stablecoins, pero no hay mecanismo de gobernanza ni canal de distribución, los tenedores no pueden acceder. Por lo tanto, activos extraíbles = 0, Valor de la Empresa = Capitalización de mercado.

- HYPE y JUP: Similarmente, quema pura o tesoro cerrado, sin necesidad de juicio, Valor de la Empresa = Capitalización de mercado.

2. Ingresos y costos del token: ¿Cuánto llega realmente a mi bolsillo?

La brecha entre el dinero que gana el protocolo y el dinero que realmente reciben los tenedores es donde fallan la mayoría de los marcos de valoración y donde realmente impacta el múltiplo de valoración.

Piensa en los ingresos como una cascada de tres niveles:

- Tarifas: El monto total pagado por los usuarios.

- Ingresos del Protocolo: La parte que el protocolo retiene después de pagar a los proveedores (LP, validadores, etc.).

- Ingresos del Tenedor: La parte que finalmente llega a los tenedores de tokens mediante recompra, quema o distribución directa.

Hay dos tasas de conversión clave en el medio:

- Tasa de Retención = Ingresos del Protocolo ÷ Tarifas (Cuánto puede retener el protocolo del total de tarifas)

- Ratio de Acumulación = Ingresos del Tenedor ÷ Ingresos del Protocolo (De la parte retenida, cuánto termina en manos de los tenedores)

La combinación de estas dos ratios puede variar enormemente:

- HYPE: Tasa de Retención 89.6%, Ratio de Acumulación 100%. De casi 900 millones en tarifas, 805.7 millones terminan fluyendo a los tenedores.

- Maple: Tasa de Retención 13% (140.5M tarifas → 18.3M ingresos del protocolo), Ratio de Acumulación 25.1% (18.3M ingresos del protocolo → 4.6M ingresos del tenedor). La tasa de paso acumulada es solo del 3%, frente al 90% de HYPE.

Bajo el mismo marco, uno 3%, otro 90%. Si comparas estos dos protocolos usando directamente "EV / Tarifas" o incluso "EV / Ingresos del Protocolo", la diferencia es abismal.

¿Por qué usar "Ingresos del Tenedor" en el denominador y no "Ingresos del Protocolo"?

En finanzas tradicionales, EV/Ingresos funciona porque los accionistas tienen el derecho residual: legalmente, todo les pertenece. Pero los tenedores de tokens no tienen ese derecho, solo reciben la parte que el modelo económico del token les designa. Si los ingresos están en un tesoro controlado por el equipo, sin ningún mecanismo de distribución a los tenedores, entonces, solo por tener un token de gobernanza, esos ingresos no son "tuyos".

Usar "Ingresos del Protocolo" como denominador embellece a los protocolos con baja acumulación, haciéndolos parecer más "baratos" de lo que realmente son. Llamo a esta brecha el "descuento por acumulación".

Tomemos Maple como ejemplo:

- EV / Ingresos del Protocolo = 14.5x

- EV / Ingresos del Tenedor = 57.7x

¡Una diferencia de 4 veces! Con los mismos datos, basándote en diferentes denominadores, tu juicio sobre "lo que pide el mercado" sería completamente diferente.

3. Costos: La dilución también tiene sus niveles

La palabra "dilución" se usa demasiado ampliamente en el espacio cripto; clasificarla mal lleva a una valoración errónea.

Tipo 1: Incentivos al equipo (compensación en acciones) — Este es un costo operativo

Buffett lo dijo hace décadas: si los incentivos no son un costo, ¿entonces qué son? ¿Un regalo? En finanzas tradicionales, aparecería en la cuenta de resultados, reduciendo las ganancias. En el mundo cripto, se manifiesta como nuevos tokens entrando al mercado, pero la esencia económica es exactamente la misma: es un costo real de operar el negocio.

- HYPE: Incentivos al equipo anualizados 464.9M$, consumiendo el 57.7% de los ingresos del tenedor.

- PUMP: Incentivos al equipo anualizados 128.5M$.

Estos deberían incluirse en el múltiplo de valoración.

Tipo 2: Costos operativos en tokens (incentivos al ecosistema, adquisición de usuarios, etc.) — Esto también es un costo operativo

Actúan como costos de adquisición de usuarios, también son gastos reales y deberían incluirse en el múltiplo. PUMP, además de los incentivos al equipo, tiene 77M$ en costos operativos en tokens, con un costo total en tokens de 205.5M$.

El criterio es simple: ¿Está creando nueva oferta de tokens?

Si el protocolo simplemente distribuye los ingresos existentes a los stakers, sin emitir nuevos tokens, entonces el costo ya está reflejado en el flujo de fondos anterior (la diferencia entre los ingresos del protocolo y los ingresos del tenedor).

Si el protocolo acuña o desbloquea tokens que antes no estaban en circulación, entonces es una dilución real, un costo del negocio.

Tipo 3: Desbloqueo de tokens de inversores — Esto es un evento de mercado, no un costo operativo

No restarías las ventas de los VC de las ganancias de Apple para obtener unas "ganancias ajustadas". Del mismo modo, esto no debería incluirse en el múltiplo operativo.

PUMP tiene una presión de venta potencial anualizada de inversores de 83.5M$, el 7.3% de la capitalización. Esto tiene un impacto enorme en el movimiento del precio y la dinámica del mercado, pero no es un costo operativo. Lo coloco por separado en una métrica de diagnóstico llamada "Impuesto Total al Tenedor de Tokens" (Costo en tokens + Presión de venta potencial de inversores, como porcentaje de los ingresos del tenedor), pero no lo incluyo en el múltiplo de valoración central.

4. Cuatro múltiplos centrales y una métrica de diagnóstico

Basándonos en la lógica anterior, obtenemos las siguientes métricas (definidas uniformemente aquí, referenciadas más adelante):

- EV / Ingresos del Tenedor (métrica central): Lo que pagas por cada dólar de ingresos que finalmente entra en tu bolsillo.

- Capitalización de mercado / Ingresos del Tenedor: Lo mismo, pero sin ajustar por el tesoro. La diferencia refleja el impacto del balance.

- EV / (Ingresos del Tenedor - Costo en Tokens) (múltiplo ajustado por costos): Resta los costos operativos reales (incentivos al equipo, costos operativos), pero excluye la presión de venta de inversores.

- EV / Ingresos del Protocolo (solo como referencia): La diferencia con EV/Ingresos del Tenedor muestra el tamaño del "descuento por acumulación".

- Impuesto Total al Tenedor de Tokens (métrica de diagnóstico): = (Costo en Tokens + Presión de venta de inversores) ÷ Ingresos del Tenedor. Combina en una cifra el doble impacto de los costos operativos y la presión de la oferta. Por ejemplo, PUMP tiene un 60.3%, lo que significa que por cada 1$ de ingresos que llega a los tenedores, hay 0.603$ adicionales de nueva oferta impactando el mercado. Esta cifra por sí sola no indica directamente la valoración, pero indica la dinámica entre el flujo de caja y el suministro.

5. Resumen de datos y puntos clave de los casos

- HYPE: Ratio de Acumulación 100%, 9.4x ingresos del tenedor. Pero alto costo de incentivos al equipo, el múltiplo ajustado por costos sube a 22.2x. Estructura de ingresos clara, la complejidad no está en el lado de los ingresos.

- PUMP: Parece el más barato (2.4x), Ratio de Acumulación 98.8%. Pero el tesoro no es extraíble, y hay un gran desbloqueo en agosto de 2026. El múltiplo ajustado por costos sube a 4.2x, el Impuesto Total al Tenedor es del 60.3% (el más alto de la muestra).

- MAPLE: Mayor descuento por acumulación (4x). Ingresos del protocolo 14.5x vs. Ingresos del tenedor 57.7x, una brecha enorme. Sin costos en tokens, por lo que el múltiplo ajustado por costos permanece igual.

- JUP: Balance más limpio. A través de la gobernanza de "emisiones netas cero", sin costos en tokens, sin presión de venta de inversores, sin tesoro extraíble. Todos los múltiplos se acercan a 7.7x.

- SKY: Ratio de Acumulación 45.8%, es el mejor caso para mostrar "cómo la elección del denominador afecta la valoración". El múltiplo de ingresos del protocolo es 7.3x (parece barato), mientras que el múltiplo de ingresos del tenedor es 16.0x (no tan barato). El tesoro es principalmente (99.9%) sus propios tokens, su valor necesita un descuento.

6. Conclusión

Este marco definitivamente tiene defectos:

- El descuento por derecho de reclamación del tesoro es subjetivo: Yo aplico 25%, tú podrías aplicar 50%, y nadie convence al otro.

- El juicio de "si hay emisión" puede complicarse: Algunos protocolos tienen la función de acuñación activa, pero los canales de distribución están muertos, los tokens se acumulan en pools no asignados, la situación se vuelve borrosa.

- Las fuentes de datos tienen ruido: Los datos anualizados de 30 días de DeFiLlama pueden, debido al mes de la instantánea, hacer que el mismo protocolo parezca el doble de barato o caro.

Pero al menos es un punto de partida operable. EV / Ingresos del Tenedor, ajustado por el balance y los costos operativos reales, te permite ver más claramente: por cada dólar que pagas, cuánto ingreso que realmente puede llegar a tu bolsillo estás comprando.

La brecha entre el dinero que gana el protocolo y el dinero que reciben los tenedores es el mayor desajuste fundamental actual en el mercado. Muchos protocolos generan cientos de millones en tarifas, pero los tenedores solo reciben migajas, y la mayoría de los marcos de valoración ni siquiera distinguen entre ambos.

Afortunadamente, la industria está empezando a prestar atención a la captura de valor: se activan los "fee switches", las recompras reemplazan al staking inflacionario, las capas de gobernanza votan para pausar incentivos. Estamos construyendo herramientas para medir con mayor precisión lo que realmente está sucediendo.

7. Fuentes de datos y notas metodológicas

Datos de ingresos: Datos anualizados de DeFiLlama (últimos 30 días × 12). Ventaja: más sensibles que los datos semestrales. Desventaja: la volatilidad mensual puede introducir ruido.

Ingresos del Tenedor: Se toma directamente el campo "Holder Revenue" de DeFiLlama, que solo incluye recompra, quema, distribución directa.

Datos del Tesoro:

MAPLE: 9.36M$ (DeFiLlama, 99.7% stablecoins)

SKY: 140.3M$ (DeFiLlama, 99.9% tokens propios)

JUP: 0$ (cerrado)

PUMP: Stablecoins estimación media 500M$ (rango real 286M - 800M$)

Costos en Tokens:

MAPLE: 0$. La propuesta MIP-019 (octubre 2025) terminó con la distribución por staking. Aunque el contrato inteligente con inflación del 5% podría seguir acuñando, no hay canales de distribución. (Fuente: docs.maple.finance, The Defiant 2025/10/31)

SKY: 0$. El módulo de ahorro (STR) ahora distribuye SPK y Chronicle Points, no tokens SKY. (Verificado en marzo 2026 en app.sky.money/rewards). Los datos de "600M SKY anuales" mencionados por Rune en agosto 2024 están desactualizados, pero la gobernanza puede reactivarlos en cualquier momento. (Fuente: sky.money FAQ, vote.sky.money)

JUP: 0$. Propuesta "Net Zero Emissions" aprobada el 22 de febrero de 2026 (75% a favor). El tesoro del DAO está cerrado hasta 2027.

Presión de venta de inversores:

PUMP: Estado estable anualizado 83.5M$. El desbloqueo real comienza en agosto 2026, la presión de venta real en los próximos 12 meses es de ~48.7M$ (calculado sobre 7/12 meses).

Métricas de protocolos de préstamos:

MAPLE: Se utiliza el Assets Under Management (AUM) real (3790M$, reporte Q1 2026), no el TVL de DeFiLlama (1945M$). Net Interest Margin (NIM) = Ingresos del Protocolo / AUM. Métricas detalladas en el apéndice de Excel.

Gastos operativos en efectivo: No estimados. Dado que los protocolos no los divulgan, adivinarlos crearía una falsa precisión.

Valoración de incentivos en acciones: Calculada al precio actual del token. Sensible a cambios de precio.