Autor: Oluwapelumi Adejumo

Compilación: Saoirse, Foresight News

Título original: La disputa por los rendimientos de las stablecoins frena la legislación regulatoria de cripto en EE.UU.

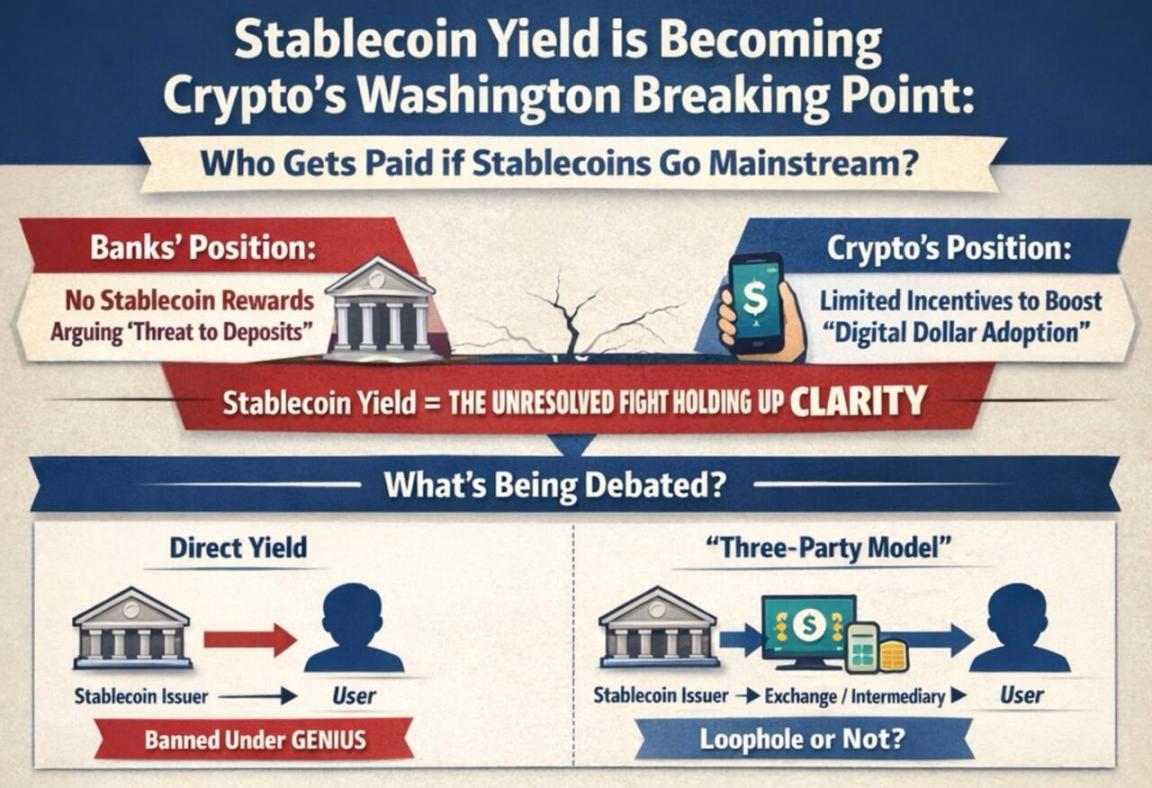

Este trabajo legislativo, respaldado por el presidente y destinado a establecer normas regulatorias más completas para el mercado de criptomonedas de EE.UU., se acerca al plazo político a nivel del Congreso. Mientras tanto, la banca está presionando a legisladores y reguladores para prohibir que las empresas de stablecoins ofrezcan rendimientos similares a los intereses de los depósitos bancarios.

Este pulso se ha convertido en uno de los problemas pendientes más centrales de la agenda cripto en Washington. El punto de controversia es: las stablecoins vinculadas al dólar, ¿deben centrarse principalmente en la función de pago y liquidación, o pueden añadir atributos de gestión financiera que compitan con las cuentas bancarias y los fondos del mercado monetario?

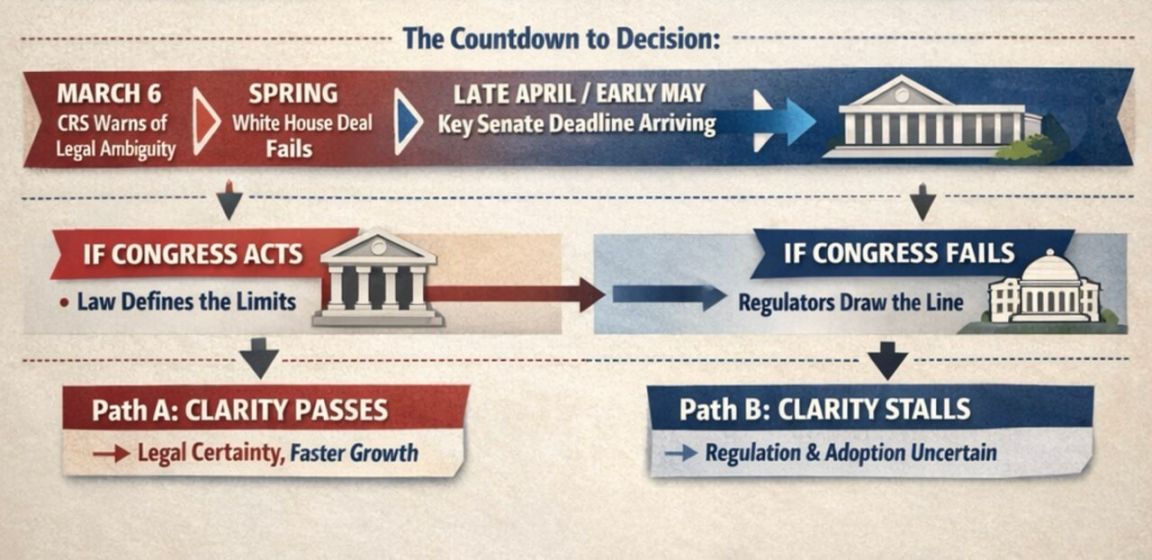

El proyecto de ley de estructura de mercado del Senado, llamado Ley CLARITY, está estancado debido al colapso de las negociaciones en torno al llamado «rendimiento de las stablecoins».

Profesionales del sector y cabilderos indican que, si se quiere que el proyecto tenga una posibilidad real de aprobación antes de que la agenda del año electoral se tense, finales de abril a principios de mayo será la ventana práctica para avanzar.

El Servicio de Investigación del Congreso agudiza la controversia legal

El Servicio de Investigación del Congreso (CRS) delimitó este problema de manera más estrecha de lo que se debate públicamente.

En un informe del 6 de marzo, el CRS señaló que el proyecto de ley GENIUS prohíbe a los emisores de stablecoins pagar rendimientos directamente a los usuarios, pero para lo que denomina «modelo tripartito» — donde un intermediario como un exchange se sitúa entre el emisor y el usuario final — el proyecto no aclara completamente su legalidad.

El CRS afirmó que el proyecto no define claramente «titular», lo que deja espacio para disputas sobre si los intermediarios aún pueden transferir beneficios económicos a los clientes. Esta zona gris es la razón central por la que la banca espera que el Congreso redefina esto en el proyecto de ley de estructura de mercado más amplio.

La banca argumenta que incluso incentivos de rendimiento limitados podrían hacer de las stablecoins un competidor fuerte para los depósitos bancarios, impactando especialmente a los bancos regionales y comunitarios.

Sin embargo, las empresas cripto argumentan que los incentivos vinculados al uso de pagos, carteras o actividad de red pueden ayudar al dólar digital a competir con los canales de pago tradicionales y potencialmente mejorar su posición en el ámbito financiero mainstream.

Esta divergencia también refleja percepciones diferentes sobre el posicionamiento futuro del desarrollo de las stablecoins.

Infografía que muestra cómo, a medida que crece el uso del dólar digital, bancos y empresas de cripto discrepan gravemente sobre «a quién deberían pertenecer realmente los rendimientos de las stablecoins».

Si los legisladores ven las stablecoins principalmente como una herramienta de pago, los argumentos para imponer restricciones más estrictas a las recompensas relacionadas serán más sólidos. Por el contrario, si las consideran parte de un cambio significativo en la forma en que fluye el valor en las plataformas digitales, la postura que apoya incentivos limitados será más defendible.

Las asociaciones bancarias han instado a los legisladores a tapar lo que llaman "vacíos regulatorios" antes de que estos mecanismos de recompensa se popularicen más. El sector bancario argumenta que permitir recompensas por saldos inactivos llevaría a los depositantes a mover fondos fuera de los bancos, debilitando así la fuente central de financiación para los préstamos centrales que los bancos otorgan a familias y empresas.

Standard Chartered estimó en enero que, para fines de 2028, las stablecoins podrían extraer alrededor de 500.000 millones de dólares en depósitos del sistema bancario estadounidense, siendo los bancos pequeños y medianos los que soportarían la mayor presión.

Gráfico comparativo que muestra por qué los bancos y las criptomonedas están pendientes del proyecto de ley de stablecoins, mostrando la fuga de depósitos, el impacto en los prestatarios, las recompensas de devolución de efectivo y el proteccionismo bancario.

La banca también intenta demostrar a los legisladores que su postura cuenta con apoyo popular. La American Bankers Association (ABA) publicó recientemente una encuesta:

-

Cuando la pregunta mencionaba que "permitir rendimientos en stablecoins podría reducir los fondos disponibles para préstamos bancarios, afectando a comunidades y crecimiento económico", los encuestados apoyaban que el Congreso prohibiera los rendimientos de stablecoins por 3:1;

-

Por 6:1 consideraban que la legislación sobre stablecoins debería ser cautelosa, evitando dañar el sistema financiero existente, especialmente los bancos comunitarios.

Pero la industria cripto replica que la banca solo quiere proteger su modelo de financiación restringiendo la competencia del dólar digital.

Profesionales del sector, incluido el CEO de Coinbase, Brian Armstrong, argumentan que, según el proyecto de ley GENIUS, los requisitos de reserva para los emisores de stablecoins son más estrictos que para los bancos — las stablecoins emitidas deben estar respaldadas al 100% por efectivo o equivalentes de efectivo.

El volumen de transacciones aumenta las apuestas del juego en Washington

El volumen del mercado ya ha hecho que esta disputa por los rendimientos no pueda ser considerada un tema de nicho.

Boston Consulting Group estimó que el volumen total de transacciones de stablecoins el año pasado fue de aproximadamente 62 billones (millones de millones) de dólares. Eliminando operaciones automatizadas (bots), transacciones internas de exchanges y otros comportamientos, la actividad económica real fue de solo unos 4,2 billones de dólares.

La gran brecha entre el volumen de transacciones superficial y el uso económico real también explica por qué la disputa por el «rendimiento» se ha vuelto tan crucial.

Si las stablecoins son principalmente aún una herramienta de liquidación para transacciones y estructura de mercado, es más fácil para los legisladores limitarlas a una herramienta de pago; pero si los mecanismos de rendimiento las convierten en una herramienta de almacenamiento de efectivo de uso generalizado en las apps de los usuarios, la presión sobre los bancos aumentará rápidamente.

Por ello, la Casa Blanca intentó earlier este año promover una solución de compromiso: permitir rendimientos parciales en escenarios limitados como pagos peer-to-peer, pero prohibir que los fondos inactivos generen retorno. Las empresas cripto aceptaron este marco, pero la banca lo rechazó, lo que llevó a que las negociaciones en el Senado se estancaran por completo.

Incluso si el Congreso no actúa, los reguladores podrían intervenir para endurecer los modelos de rendimiento.

La Oficina del Controller de la Moneda (OCC) propuso en una regla para implementar la ley GENIUS que: si un emisor de stablecoins proporciona fondos a una parte afiliada o a un tercero para que luego pague rendimientos a los titulares de stablecoins, se considerará un pago encubierto de rendimientos prohibidos.

Esto significa que, si el Congreso no puede legislar para establecer el tono, el poder ejecutivo podría trazar los límites por sí mismo a través de normas regulatorias.

Al Congreso le queda poco tiempo

Actualmente, la contienda se divide en dos frentes:

-

El Congreso debate si resolver el problema mediante ley estatutaria;

-

Los reguladores, dentro del marco legal existente, definen los límites del comportamiento empresarial.

Para el proyecto de ley del Senado, el tiempo mismo es la mayor presión.

Alex Thorn, director de investigación de Galaxy Digital, escribió en una plataforma social:

Si la Ley CLARITY no pasa la revisión del comité a finales de abril, la probabilidad de aprobación en 2026 será extremadamente baja. El proyecto debe someterse a votación en el pleno del Senado a principios de mayo. El tiempo legislativo se agota, cada día que pasa, la probabilidad de aprobación disminuye.

También advirtió que, incluso resolviendo la controversia sobre los rendimientos, un avance del proyecto dista de ser optimista:

Actualmente, se cree externamente que la controversia sobre los rendimientos de las stablecoins está frenando la Ley CLARITY. Pero incluso alcanzando un compromiso sobre el tema de los rendimientos, es muy probable que el proyecto aún enfrente otros obstáculos.

Estos obstáculos podrían incluir la regulación de las finanzas descentralizadas (DeFi), las competencias de los organismos reguladores, o incluso cuestiones éticas.

Antes de las elecciones de medio término de noviembre, la regulación de las cripto probablemente se convertirá en un campo de batalla político aún mayor. Esto da mayor urgencia al estancamiento — una vez que el proyecto se retrase, enfrentará una agenda política más congestionada y un entorno legislativo más difícil.

Los mercados de predicción también reflejan un cambio de sentimiento. A principios de enero, Polymarket daba una probabilidad de aprobación del proyecto de alrededor del 80%; tras los reveses recientes (incluyendo que Armstrong declarara inviable la versión actual), la probabilidad ha caído a cerca del 50%.

Datos de Kalshi muestran que la probabilidad de que el proyecto se apruebe antes de mayo es solo del 7%, y del 65% antes de fin de año.

El fracaso del proyecto daría más poder de decisión a reguladores y mercado

El impacto de un fracaso va mucho más allá de la disputa por los rendimientos. El propósito central de la Ley CLARITY es definir si los tokens cripto son valores, materias primas (commodities) u otra categoría, proporcionando un marco legal claro para la supervisión del mercado.

Si el proyecto naufraga, toda la industria dependerá más de orientaciones regulatorias, normas temporales y futuros cambios políticos.

Esta es también una de las razones por las que el mercado sigue tan de cerca el destino del proyecto. Matt Hougan, director de inversiones de Bitwise, dijo earlier este año que la Ley CLARITY plasmaría en ley el actual entorno regulatorio favorable a las cripto; de lo contrario, un futuro gobierno podría revertir las políticas actuales.

Escribió que, si el proyecto fracasa, la industria cripto entrará en un período de "demostrar su valía", necesitando tres años para volverse indispensable para el público general y las finanzas tradicionales.

Bajo esta lógica, el crecimiento futuro de la industria dependerá menos de las expectativas de "aprobación legislativa" y más de si productos como las stablecoins y la tokenización de activos pueden realmente lograr una adopción masiva.

Esto enfrenta al mercado con dos caminos截然不同截然不同 (completamente diferentes):

-

Proyecto aprobado → Los inversors cotizan por adelantado el crecimiento de las stablecoins y la tokenización;

-

Proyecto fracasado → El crecimiento futuro depende más de la adopción real,同时 enfrentando la incertidumbre de un cambio de rumbo político en Washington.

Diagrama de flujo que muestra la cuenta regresiva para la decisión sobre stablecoins en el Senado, con fechas límite del 6 de marzo y de finales de abril o principios de mayo que conducen a dos caminos: si el Congreso actúa, traerá claridad regulatoria y crecimiento más rápido; si el Congreso no actúa, habrá incertidumbre.

En esta etapa, el próximo poder de decisión está en Washington. Si los senadores pueden reiniciar este proyecto de ley de estructura de mercado esta primavera, los legisladores aún pueden definir personalmente: en qué medida las stablecoins pueden transferir valor a los usuarios, y qué tan amplio puede ser el marco regulatorio de cripto que se escriba en la ley estatutaria. Si no pueden, los reguladores claramente están preparados para trazar al menos parte de las reglas por sí mismos.

Sea cual sea el resultado, este debate早已 ha superado (ya ha superado) «si las stablecoins pertenecen al sistema financiero», para adentrarse en: cómo funcionarán las stablecoins dentro del sistema, y quién se beneficiará de su desarrollo.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush