Autor: Nancy, PANews

Título original: Adiós a construir castillos en la arena, el momento de transformación de los VC de criptomonedas

De ser "indicadores de inversión" en el pasado a "palidecer al hablar de VC" en la actualidad, los capitales de riesgo en criptomonedas están experimentando un necesario desencanto y ajuste.

El momento más oscuro también es el momento del renacimiento. Este brutal proceso de eliminación de burbujas está obligando al mercado de criptomonedas a establecer una lógica de valoración más saludable y sostenible, impulsando también a la industria a regresar a una construcción racional y madurar.

La caída de un VC estrella, el momento de desmitificar el halo de élite

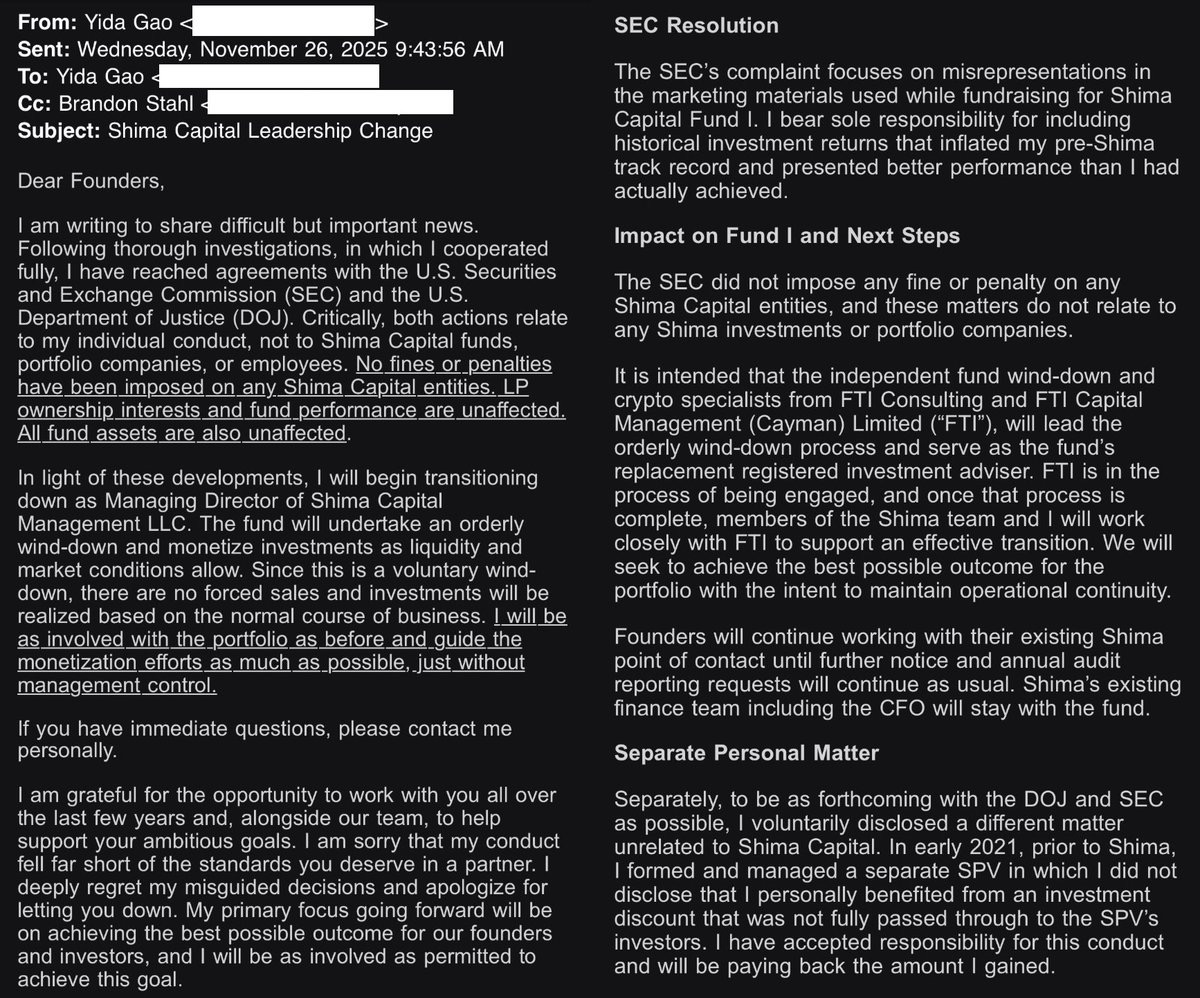

Otra firma de capital de riesgo en criptomonedas ha caído. El 17 de diciembre, se reveló que Shima Capital estaba cerrando operaciones silenciosamente.

En este ciclo cripto brutal, la salida de un VC no es rara, pero la de Shima Capital no fue digna. A diferencia de otros VC que murieron por falta de liquidez o arrastrados por carteras de inversión deficientes, Shima Capital colapsó más debido a riesgos morales internos y una gestión caótica.

El detonante directo de esta decisión fue la demanda presentada contra la firma y su fundador, Yida Gao, por la SEC de EE.UU. tres semanas antes. Los cargos alegaban que violaron múltiples leyes de valores, recaudando ilegalmente más de $169.9 millones de inversionistas mediante engaños.

Bajo la presión regulatoria, Yida Gao optó rápidamente por llegar a un acuerdo con la SEC y el Departamento de Justicia de EE.UU., pagando una multa de aproximadamente $4 millones, decidiendo cerrar el fondo y anunciando su renuncia a todos sus cargos, expresando profundo arrepentimiento por sus "decisiones engañosas". El fondo entrará en proceso de liquidación, liquidando activos gradualmente para reembolsar a los inversionistas cuando el mercado lo permita.

Como una firma de capital de riesgo estrella que invirtió frecuentemente en el espacio cripto, el ascenso de Shima Capital dependió más del halo de élite de su fundador. Yida Gao, estadounidense de origen chino, fue un estudiante destacado de Wall Street, con antecedentes del MIT, incluso sucedió al ex presidente de la SEC, Gary Gensler, enseñando cursos de criptomonedas en el MIT, y su currículum incluía instituciones conocidas como Morgan Stanley y New Enterprise Associates.

Con estos antecedentes, Shima recaudó fácilmente $200 millones para su primer fondo, con respaldo de inversionistas como Dragonfly, el multimillonario de fondos de cobertura Bill Ackman, Animoca, OKX, Republic Capital, Digital Currency Group y Mirana Ventures.

Con fondos masivos en mano, Shima se convirtió en uno de los inversores más activos del ciclo anterior, apostando por más de 200 proyectos cripto, incluidos proyectos muy populares como Monad, Puddy Penguins, Solv, Berachain, 1inch, Coin98, entre otros. A pesar de una cartera extensa, Shima y su equipo fueron evaluados por inversionistas como jóvenes y carentes de experiencia, sin entender realmente la industria, simplemente siguiendo la ola especulativa de las criptomonedas.

Peor aún, todo esto se construyó sobre mentiras. Según los documentos de la demanda de la SEC, al recaudar $158 millones para Shima Capital Fund I, inventó rendimientos pasados, afirmando que una de sus inversiones obtuvo un retorno de 90x, mientras que el dato real era solo de 2.8x. Cuando la mentira estuvo en riesgo de ser expuesta, intentó explicárselo a los inversionistas como un "error tipográfico".

Además, Yida Gao estableció un SPV para recaudar fondos de inversionistas para comprar tokens BitClout, prometiendo descuentos y protección del capital. Sin embargo, aunque compró los tokens a bajo precio, no se los dio a los inversionistas al precio original, sino que los revendió con sobreprecio a su propio SPV, obteniendo secretamente una ganancia de $1.9 millones sin revelarlo.

A largo plazo, la salida de Shima también envía una señal positiva al mercado: hacer trampas en cripto ya no está fuera de la ley, y la transparencia y los estándares morales de la industria mejorarán.

Lectura relacionada: Revelando al fundador de Shima Capital, acusado de malversación de activos: de inmigrante de Fujian a élite financiero de Wall Street

Termina la era de ganar dinero con los ojos cerrados, los VC entran en un período de evolución

El llamado fracaso del modelo VC es, en esencia, el mercado forzando la evolución de la industria.

Hoy, el modelo de línea de ensamble "los VC organizan, los minoristas compran" se ha roto, y el capital se está retirando aceleradamente de proyectos sin sustancia. Por ejemplo, el reciente lanzamiento de Monad, con un impresionante equipo de inversionistas, aún no pudo escapar de los problemas de precio, lo que también hizo "quebrar" a varios VC, y firmas como Dragonfly debatieron acaloradamente sobre la valoración.

Las reglas del juego de la industria han cambiado. Tanto el éxito de proyectos financiados sin VC (como Hyperliquid) como la resistencia de la comunidad a proyectos de alta valoración, en realidad están impulsando a las firmas de capital de riesgo a salir de su torre de marfil arrogante. Solo cuando se bloquee el camino de ganar dinero rápido simplemente "emitiendo y vendiendo tokens", los VC realmente se dedicarán a buscar proyectos con capacidad de generar valor y resolver problemas reales.

Este dolor es evidente. Con la salida de los minoristas causando escasez de liquidez, los canales tradicionales de salida de los VC se obstruyen, el ajuste de valoración no solo alarga el ciclo de retorno, sino que también deja a muchas inversiones con graves pérdidas contables.

Hace poco, Akshat Vaidya, cofundador de Maelstrom, la oficina familiar de Arthur Hayes, se quejó públicamente de que el capital de su inversión hace 4 años en un fondo de Pantera casi se había reducido a la mitad, mientras que Bitcoin subió aproximadamente el doble en el mismo período.

Más VC confesaron a PANews estar desesperados por la salida; incluso participando en rondas semilla, el precio actual de los tokens que poseen está por debajo del costo. Proyectos que cotizaron en el exchange líder Binance, años después solo recuperaron una quinta parte del capital. Muchos proyectos eligen cotizar en cualquier exchange pequeño para dar cuentas a los inversionistas, pero no hay liquidez para salir, incluso algunos proyectos simplemente se dan por vencidos, y cuando se les pregunta, dicen esperar el momento adecuado.

Datos de Glassnode muestran que actualmente solo alrededor del 2% del suministro de altcoins está en ganancias, mostrando una divergencia sin precedentes en el mercado. Y en la fase alcista de Bitcoin, que los altcoins rindan consistentemente menos no es común históricamente.

Los datos confirman que la era de ganar dinero con los ojos cerrados ha terminado definitivamente.

El fin de una era significa el inicio de otra. Rui de HashKey Ventures señaló en redes sociales: a los VC no les asusta aguantar, les asusta la velocidad, por eso el mercado bajista es más adecuado para los VC. Para tener éxito real, hay que aguantar hasta el próximo período de calma, a diferencia de los proyectos, los VC pueden aguantar. Además, la mayoría de los VC de criptomonedas esencialmente arbitran diferencias de información,再加上 algo de dependencia del camino, ganando dinero con esfuerzo y comisiones por canal. Más importante, muchos de ellos ahora se han convertido en agentes de mercado o creadores de mercado, esencialmente no muy diferentes.

Primero construir caminos, luego edificios, buscando oportunidades determinadas

Frente al reflujo de dinero caliente, no todos los VC están "huyendo", sino realizando ajustes estratégicos y contracción de líneas.

"Si un proyecto no tiene un panel de datos, no invertiremos en él." Asistentes a eventos recientes de criptomonedas en Dubái revelaron que los VC ahora se enfocan más en datos comerciales reales, no solo en la historia. Ante una realidad sombría, los VC aumentaron enormemente el listón de inversión, o simplemente abandonaron por completo nuevas inversiones.

Dovey Wan, fundadora de Primitive Ventures, admitió que para los inversionistas, la proporción en la que la fuerza y la suerte pueden intercambiarse (en la actualidad) es cada vez más exigente, especialmente en la era posterior a GPT. En todas las industrias, elegir es más importante que esforzarse, pero elegir es más difícil que esforzarse.

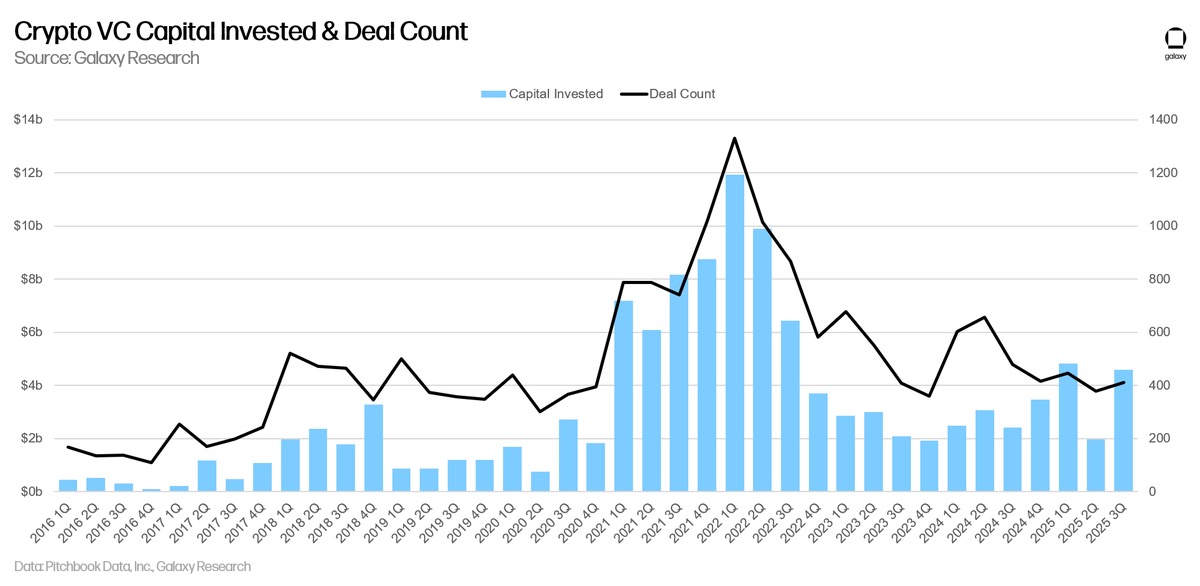

Pantera Capital reveló una tendencia positiva en un video reciente. Según su divulgación, aunque la financiación total en el ámbito cripto este año alcanzó los $34 mil millones, superando los récords de 2021 y 2022, el número de transacciones disminuyó casi un 50%. Este fenómeno se debe a varias razones principales: Primero, cambios en la estructura de inversionistas. Las oficinas familiares y inversionistas individuales activos entre 2021 y 2022, tras sufrir pérdidas en el mercado bajista, se volvieron más cautelosos, algunos incluso salieron del mercado; Segundo, las estrategias de inversión de los VC existentes tienden a concentrarse, estos capitales de riesgo prefieren poner dinero en unos pocos proyectos de alta calidad, en lugar de dispersarlo como antes, porque ahora el costo de capital, tiempo y recursos para iniciar nuevos proyectos es mayor; Por otro lado, parte del capital se desvió hacia activos relativamente más seguros, lo que también explica por qué en este ciclo, mucho capital se concentró altamente en Bitcoin y unos pocos activos principales; Además, el capital es abundante pero el ritmo de despliegue es más lento. Muchos fondos de capital de riesgo recaudaron grandes sumas en 2021 y 2022, y actualmente tienen mucha "munición" en mano, utilizada principalmente para apoyar carteras existentes, sin apresurarse a invertir en nuevos proyectos. Desde una perspectiva más amplia, este cambio no es una señal negativa, sino un signo de madurez del mercado.

Un análisis reciente de Galaxy Research del reporte de inversión del Q3 también señaló que la inversión de los VC de criptomonedas creció en el trimestre, pero se concentró. Además, casi el 60% del capital de inversión fluyó hacia empresas en etapas posteriores, el segundo nivel más alto desde el primer trimestre de 2021. En comparación con 2022, los datos de recaudación de fondos de capital de riesgo también mostraron un gran descenso en el interés de los inversionistas. Estos datos también muestran que los VC están más dispuestos a apostar fuerte por oportunidades determinadas.

Para cubrir el riesgo de un mercado único, algunos VC de criptomonedas comenzaron a "desviarse", apuntando a mercados fuera de lo nativo cripto. La lista reciente de inversiones de YZi Labs muestra que su mirada se ha dirigido a biotecnología, robótica y otros campos externos. También fondos nativos cripto comenzaron a invertir en proyectos de IA, aunque comparado con fondos tecnológicos no tienen gran ventaja de negociación, pero es un intento de transformación.

Pantera también reflexionó sobre las inversiones del ciclo anterior. "En el ciclo anterior, mucho capital fluyó hacia áreas especulativas como NFT y metaverso. Estos proyectos intentaron saltarse la infraestructura, construyendo directamente la 'capa cultural superior'. Pero como construir castillos en arena, la infraestructura subyacente no estaba lista, los canales de pago no estaban maduros, el entorno regulatorio no era claro, y la experiencia de usuario estaba lejos del nivel mainstream. La industria tenía demasiada prisa por buscar la aplicación revolucionaria, invirtiendo recursos en la capa de aplicación que aún no tenía base."

Pantera cree que este ciclo cripto está experimentando una necesaria "corrección". Ahora más capital fluye hacia la construcción de infraestructura, como cadenas de pago más eficientes, herramientas de privacidad más maduras y sistemas de stablecoins, este camino es el orden correcto, las aplicaciones del próximo ciclo tendrán condiciones para explotar realmente.

Primero sentar las bases, luego construir el edificio.

El brutal ajuste actual de los VC de criptomonedas es a la vez un dolor y una remodelación.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush