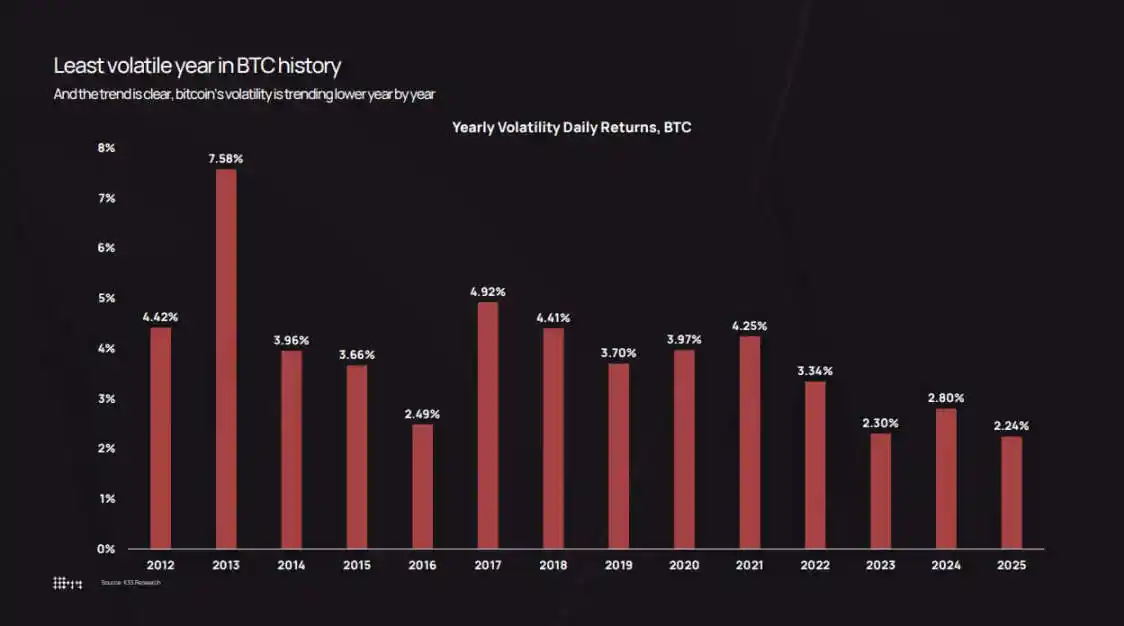

Bitcoin cerró 2025 con una volatilidad diaria real del 2,24%, el dato anual más bajo registrado para este activo.

El gráfico de volatilidad de K33 Research se remonta a 2012, cuando la volatilidad diaria de Bitcoin era del 7,58%. Los datos muestran que, en cada ciclo, la volatilidad de Bitcoin ha disminuido constantemente: fue del 3,34% en 2022, del 2,80% en 2024 y cayó al 2,24% en 2025.

Sin embargo, existe una discrepancia entre la percepción del mercado y los datos. En octubre de 2025, el precio de Bitcoin cayó desde 126.000 dólares hasta 80.500, un proceso angustioso; el 10 de octubre, una oleada de liquidaciones provocada por políticas arancelarias eliminó 19.000 millones de dólares en posiciones largas apalancadas en un solo día.

La paradoja es la siguiente: medido por estándares tradicionales, la volatilidad de Bitcoin sí ha disminuido, pero en comparación con ciclos anteriores, atrae flujos de capital más grandes y las oscilaciones absolutas de precio son también mayores.

Una baja volatilidad no significa que "el mercado esté inactivo", sino que indica que el mercado es lo suficientemente maduro como para absorber flujos de capital a nivel institucional sin reproducir los ciclos de retroalimentación en "efecto dominó" de los ciclos tempranos.

Hoy, los ETF, los tesoros corporativos y los custodios regulados actúan como "lastre" para la liquidez del mercado, mientras que los holders a largo plazo reasignan continuamente sus activos hacia esta infraestructura.

El resultado final: los rendimientos diarios de Bitcoin son más estables, pero la volatilidad de la capitalización de mercado aún alcanza cientos de miles de millones de dólares — una oscilación que, en 2018 o 2021, habría desencadenado una caída del 80%.

La volatilidad continúa disminuyendo

Los datos de volatilidad anual de K33 registran este proceso de transformación.

En 2013, el rendimiento medio diario de Bitcoin era del 7,58%, reflejando el estado del mercado con libros de órdenes escasos y especulación ferviente. Para 2017, esta cifra se redujo al 4,81%; en 2020 fue del 3,98%; durante el mercado alcista de la pandemia en 2021, repuntó ligeramente al 4,13%. En 2022, los colapsos consecutivos de Luna, Three Arrows Capital y FTX impulsaron la volatilidad hasta el 3,34%.

Desde entonces, la volatilidad ha continuado a la baja: 2,94% en 2023, 2,80% en 2024 y 2,24% en 2025.

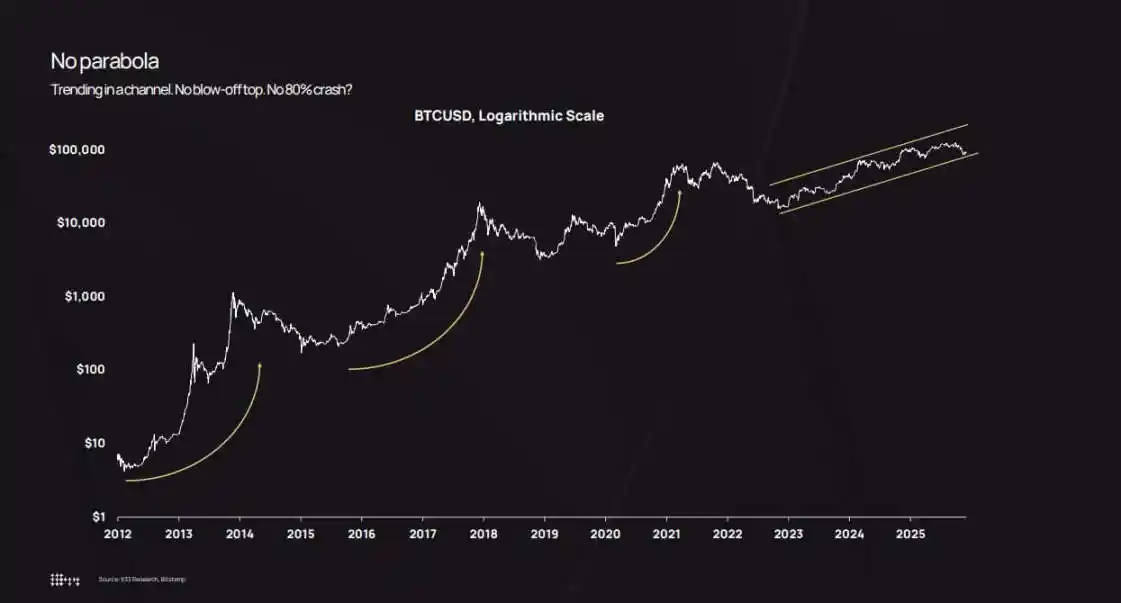

El gráfico de precios en escala logarítmica corrobora aún más esta tendencia. Entre 2022 y 2025, Bitcoin no experimentó movimientos extremos de "subida explosiva y luego desplome", sino que avanzó constantemente dentro de un canal alcista.

Hubo correcciones — el precio cayó por debajo de los 50.000 dólares en agosto de 2024 y hasta los 80.500 en octubre de 2025 — pero ninguna generó un escenario de "subida parabólica seguida de un colapso sistémico".

El análisis señala que la caída de aproximadamente el 36% en octubre de 2025 aún se encontraba dentro del rango normal de retrocesos históricos de Bitcoin. La diferencia es que, anteriormente, una corrección del 36% solía ocurrir al final de períodos de alta volatilidad del 7%, mientras que esta vez ocurrió en un período de baja volatilidad del 2,2%.

Esto crea una "brecha de percepción": una caída del 36% en seis semanas aún se siente intensa; pero comparado con los ciclos iniciales (cuando las oscilaciones intradía del 10% eran la norma), la volatilidad de 2025 fue suave.

La firma de gestión de activos Bitwise señaló que la volatilidad real de Bitcoin ya es menor que la de NVIDIA, un cambio que redefine el posicionamiento de Bitcoin de "herramienta puramente especulativa" a "activo macro de beta alta".

Expansión de capitalización de mercado, entrada institucional y redistribución de activos

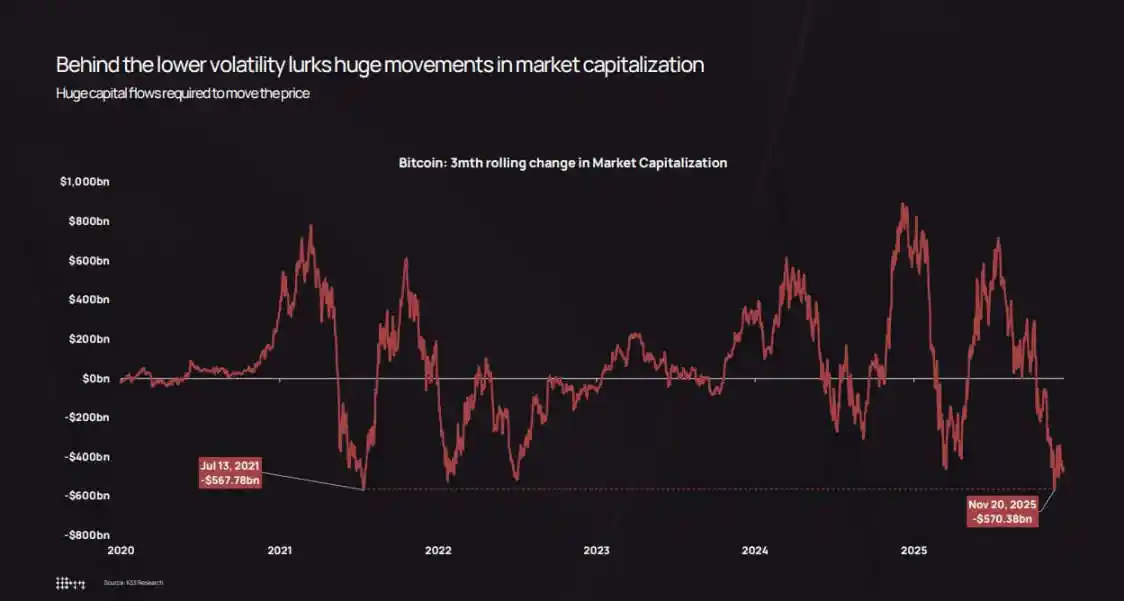

La tesis central de K33 es que la caída de la volatilidad real no se debe a una reducción de los flujos de capital, sino a que ahora se necesita una escala de capital mucho más grande para mover el precio.

Su gráfico de "variación de la capitalización de mercado de Bitcoin en tres meses" muestra que, incluso en ciclos de baja volatilidad, la capitalización de mercado aún experimenta oscilaciones de cientos de miles de millones de dólares.

En la corrección de octubre a noviembre de 2025, la capitalización de mercado de Bitcoin se redujo en aproximadamente 570.000 millones de dólares, casi igualando la corrección de 568.000 millones de julio de 2021.

La magnitud de la oscilación no ha cambiado; lo que ha cambiado es la "profundidad" del mercado para absorber estas oscilaciones.

Tres factores estructurales han impulsado la caída de la volatilidad:

Primero, el efecto "acumulador" de los ETF y las instituciones. Las estadísticas de K33 muestran que los ETF compraron netamente alrededor de 160.000 bitcoins en 2025 (aunque menos que los más de 630.000 de 2024, la escala sigue siendo considerable). Los ETF y los tesoros corporativos combinados aumentaron sus tenencias en aproximadamente 650.000 bitcoins, más del 3% de la oferta circulante. Este capital ingresa al mercado a través de "reequilibrios programáticos", no impulsado por el sentimiento FOMO de los minoristas.

K33 señala específicamente que, incluso cuando el precio de Bitcoin cayó alrededor de un 30%, las tenencias de los ETF solo cayeron un bajo porcentaje de un dígito, sin que se produjeran rescates de pánico o liquidaciones forzosas.

En segundo lugar, los tesoros corporativos y las emisiones estructurales. A finales de 2025, los tesoros corporativos acumulaban aproximadamente 473.000 bitcoins (el ritmo de acumulación se ralentizó en el segundo semestre). La nueva demanda provino más de emisiones de acciones preferentes y bonos convertibles, que de compras directas en efectivo, porque los equipos financieros ejecutan estrategias de estructura de capital trimestralmente, no persiguen tendencias del mercado a corto plazo como los traders.

Tercero, la redistribución de activos de holders tempranos a un grupo más amplio. El "análisis de antigüedad de tenencia" de K33 muestra que, desde principios de 2023, los bitcoins inactivos durante más de dos años comenzaron a "activarse" constantemente; en los últimos dos años, alrededor de 1,6 millones de bitcoins mantenidos a largo plazo entraron en circulación.

2024 y 2025 fueron los años con la mayor activación de "activos dormidos". El informe menciona que en julio de 2025, Galaxy Digital vendió 80.000 bitcoins y Fidelity vendió 20.400 bitcoins.

Estas ventas coincidieron perfectamente con la "demanda estructural" de los ETF, los tesoros corporativos y los custodios regulados, que construyen sus posiciones gradualmente durante meses.

Esta redistribución es crucial: los holders tempranos acumularon bitcoins a precios entre 100 y 10.000 dólares, y los activos estaban concentrados en pocas carteras; cuando venden, los activos fluyen hacia accionistas de ETF, balances corporativos y clientes de alto patrimonio neto que compran pequeñas cantidades a través de carteras diversificadas.

El resultado final: una menor concentración en la tenencia de Bitcoin, un mayor espesor del libro de órdenes y un debilitamiento de los "ciclos de retroalimentación en cadena". En los ciclos tempranos, una venta de 10.000 bitcoins en un mercado con liquidez escasa podía causar una caída del 5% al 10%, desencadenando stops de pérdidas y liquidaciones; pero en 2025, una venta así atrae compras de múltiples canales institucionales, incluso podría impulsar el precio al alza un 2% a 3%, se debilita el ciclo de retroalimentación y la volatilidad diaria disminuye.

Construcción de carteras, impacto del apalancamiento y fin de los "ciclos parabólicos"

La caída de la volatilidad real cambia la lógica de cálculo del "tamaño de la posición en Bitcoin" para las instituciones.

La teoría moderna de carteras sostiene que la ponderación de la asignación de activos debe basarse en la "contribución al riesgo" y no en el "potencial de rendimiento". La misma asignación del 4% en Bitcoin: con una volatilidad diaria del 7%, su contribución al riesgo de la cartera es mucho mayor que con una volatilidad del 2,2%.

Este hecho matemático obliga a los asignadores de activos a elegir: aumentar la proporción de tenencia de Bitcoin o utilizar opciones y productos estructurados (asumiendo que el activo subyacente es más estable).

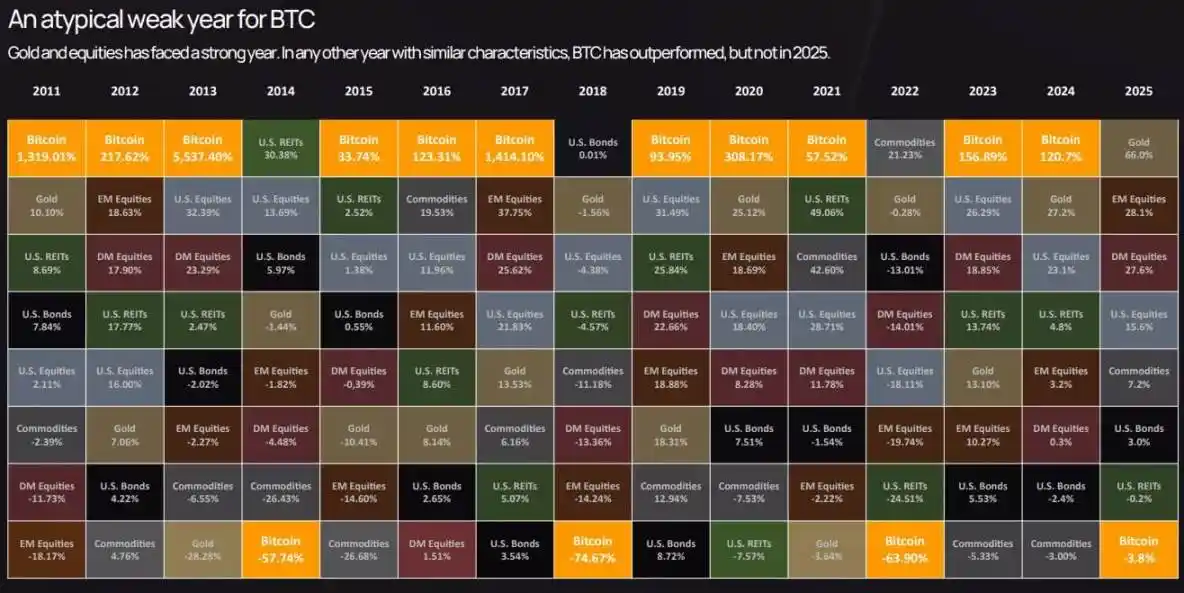

La tabla de rendimiento跨activo de K33 muestra que en 2025 Bitcoin estuvo cerca del último lugar en la clasificación de rendimiento de activos — a pesar de haber superado el rendimiento durante años en ciclos anteriores, en 2025 se quedó atrás del oro y las acciones.

Este "underperformance" combinado con la baja volatilidad cambia el posicionamiento de Bitcoin de "activo satélite especulativo" a "activo macro central" — con un perfil de riesgo similar al de las acciones, pero con factores impulsores de rendimiento no correlacionados con otros activos.

El mercado de opciones también refleja este cambio: recientemente, la volatilidad implícita de las opciones de Bitcoin ha disminuido junto con la volatilidad real, lo que reduce el coste de cobertura y hace que los productos estructurados sintéticos sean más atractivos.

Anteriormente, los departamentos de cumplimiento a menudo limitaban la asignación a Bitcoin por parte de los asesores financieros citando una "volatilidad demasiado alta"; ahora, los asesores tienen un argumento cuantitativo: en 2025, la volatilidad de Bitcoin fue menor que la de NVIDIA, menor que la de muchas acciones tecnológicas y comparable a sectores bursátiles de alta beta.

Esto abre nuevos canales de inversión para Bitcoin: inclusión en planes de jubilación 401(k), asignación por parte de Asesores de Inversiones Registrados (RIA) y carteras de compañías de seguros sujetas a estrictas limitaciones de volatilidad.

Los datos prospectivos de K33 predicen que, a medida que se abran estos canales, los flujos netos hacia ETF en 2026 superarán los de 2025, creando un "ciclo de autorrefuerzo": más entradas de capital institucional → menor volatilidad → se desbloquean más mandatos institucionales → más entradas de capital.

Pero la "calma" del mercado es condicional. El análisis de derivados de K33 muestra que, durante todo 2025, el interés abierto de los contratos perpetuos de Bitcoin aumentó constantemente en un entorno de "baja volatilidad y fuerte subida", culminando en el evento de liquidación del 10 de octubre, que eliminó 19.000 millones de apalancamiento largo en un solo día.

Esta venta estuvo relacionada con la declaración arancelaria del presidente Trump y un amplio "sentimiento de aversión al riesgo", pero el mecanismo central siguió siendo un problema de derivados: exceso de apalancamiento largo, liquidez escasa los fines de semana, llamadas de margen en cadena.

Aunque la volatilidad real anual fue del 2,2%, aún puede ocultar "días de extrema volatilidad provocados por liquidaciones apalancadas". La diferencia es que estos eventos se resuelven en horas, no en semanas; y dado que la demanda spot de ETF y tesoros corporativos proporciona un "suelo de precio", el mercado puede recuperarse rápidamente.

El contexto estructural para 2026 apoya la visión de que "la volatilidad se mantendrá baja o disminuirá aún más": K33 anticipa que la venta por parte de holders tempranos disminuirá a medida que la oferta de bitcoins de dos años se estabilice; además, hay señales positivas a nivel regulatorio — la ley CLARITY en EE.UU., la plena implementación de MiCA en Europa, y que Morgan Stanley y Bank of America abran canales de 401(k) y gestión de patrimonios.

Los datos de "Oportunidad Dorada" de K33 predicen que Bitcoin superará a los índices bursátiles y al oro en 2026 — porque el impacto de los avances regulatorios y el nuevo capital superará la presión de venta de los holders existentes.

Queda por ver si esta predicción se materializa, pero el mecanismo que la impulsa —profundización de la liquidez, mejora de la infraestructura institucional, claridad regulatoria— sí proporciona soporte para una baja volatilidad.

Finalmente, el mercado de Bitcoin se alejará de la propiedad de "frontera especulativa" de 2013 o 2017 y se acercará más a la de un "activo macro anclado institucionalmente y de alta liquidez".

Esto no significa que Bitcoin se vuelva "aburrido" (por ejemplo, con bajos rendimientos o falta de narrativa), sino que "las reglas del juego han cambiado": la trayectoria del precio es más suave, el mercado de opciones y los flujos de ETF son más importantes que el sentimiento minorista, y el cambio central del mercado se manifiesta en la estructura, los niveles de apalancamiento y la composición de las contrapartes.

En 2025, a pesar de experimentar los mayores cambios regulatorios y estructurales de su historia, Bitcoin se convirtió en un "activo institucionalizado y estable" desde la perspectiva de la volatilidad.

El valor de entender esta transformación radica en que una baja volatilidad real no es una señal de que "el activo haya perdido vitalidad", sino un indicador de que "el mercado es lo suficientemente maduro para absorber capital a nivel institucional sin colapsar".

El ciclo no ha terminado, simplemente el "coste" de impulsar la volatilidad del mercado se ha vuelto más alto.